美國社區銀行經營模式對我國的啟示

2016-05-11 02:12:19馬芳

北方經濟 2016年3期

關鍵詞:銀行

馬 芳

?

美國社區銀行經營模式對我國的啟示

馬 芳

美國是社區銀行經營最成功的國家,距今已有170多年的歷史。美國獨立社區銀行家協會(ICBA,Independent Community Bankers of America)將社區銀行定義為僅在一個有限的區域經營,主要為本地區個人、家庭和中小企業服務的金融機構,資產規模從兩百萬到數十億美元不等。社區銀行在規模、經營業績等方面對美國銀行業的發展做出了巨大貢獻,并通過促進中小企業和居民個人消費信貸的發展促進了經濟發展。我國可以借鑒美國社區銀行的成功經驗,發展我國社區銀行,以滿足日益增長的社區金融需求。

一、美國社區銀行的發展現狀

社區銀行在美國金融體系中占據著舉足輕重的地位。美國獨立社區銀行家協會(ICBA)的資料顯示,2015年美國有6000多家社區銀行,包括商業銀行、儲蓄機構、股票和互助儲蓄,社區銀行數量占美國全部銀行總數的96%,共有51,000個分支機構。在地區分布方面,2015年美國中北部的社區銀行數量占所有社區銀行總數的25.2%,中西部占20%,東南部占19.5%,西南部占15.9%,東北部占10.8%,西部占8.5%。在資產規模角度,在美國所有銀行機構中,88.3%都是資產低于10億美元的銀行,其中資產低于2.5億美元的銀行占比高達58.3%。

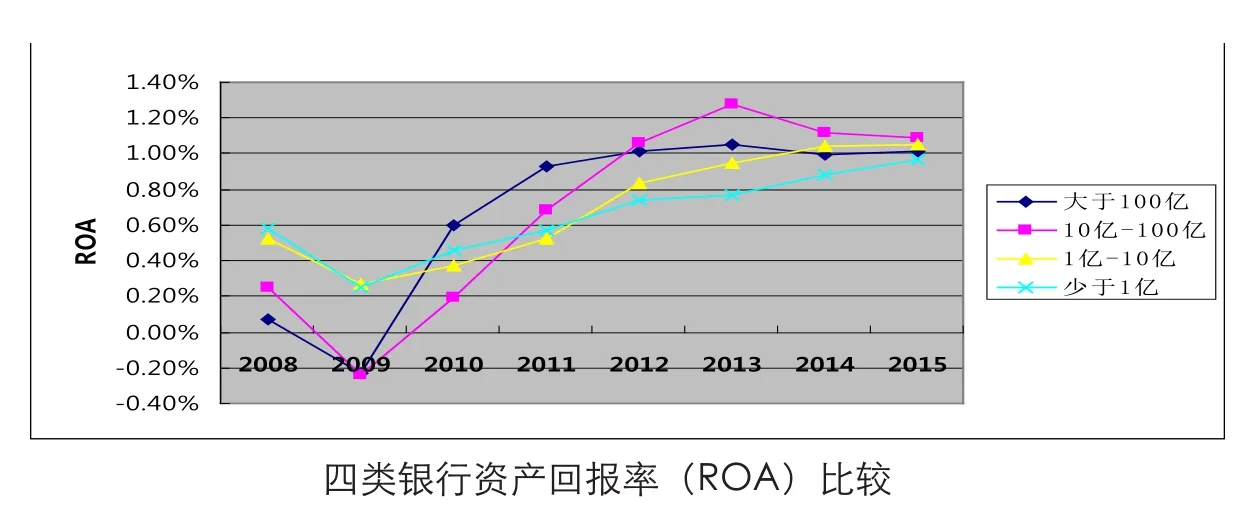

近年來,美國商業銀行體系發生巨大的并購風潮,雖然美國社區銀行數量急劇減少,資產及存款份額下降,但是其在美國商業銀行體系中仍保持重要的地位。首先,社區銀行數量所占比重沒有下降。其次,社區銀行尤其是大中型社區銀行,近年來保持著較好的經營業績。2008-2015年美國社區銀行的平均資產回報率(ROA)指標和大中型銀行不相上下,部分年份還超過了大中型銀行。尤其是在2008-2009年美國金融危機時期,資產10 億美元以下銀行的資產回報率遠高于大中型銀行,這說明社區銀行的經營穩健程度比大銀行高。下圖顯示了2008-2015年根據資產規模劃分的美國四類銀行資產回報率對比情況。

二、美國社區銀行的經營優勢

(一)健全的法律體系和制度保障

美國健全的法律體系保障了社區銀行的生存發展。《社區再投資法》規定,社區銀行提供貸款如果針對本區的中小企業、居民和家庭,可以享受稅收優惠,而且能很好地服務于社區銀行,在開設或遷移分支機構時予以優先考慮。《中小企業法》中規定成立小企業管理局,制定了一系列鼓勵金融機構向小企業融資的具體措施。通過1993年頒布的“格拉斯-斯蒂格爾”法案成立聯邦存款保險公司,要求所有銀行和儲蓄機構參加存款保險。

數據來源:美國聯邦存款保險公司(FDIC Quarterly, 2008-2015)。

(二)差異化的客戶定位戰略

和大中型銀行客戶主要為中高端客戶不同,社區銀行主要的服務對象為當地家庭、中小企業和農戶。這種差異化的市場定位使社區銀行集中優勢資源,開發更有針對性的產品和服務滿足社區客戶的需要。據美國小企業治理局統計,美國小企業創造了50%的GDP,中小企業融資需求的增長為社區銀行經營發展提供了重要支柱。

(三)個性化的金融產品和服務

社區銀行為了滿足社區成員個性化的現實金融需求,提供便利化、特色化的“一對一”式金融服務。針對13-17歲社區居民提供指導性儲蓄賬戶,還可以為高負債社區成員設計債務清償與轉換方案。大多數社區銀行都具有貼近社區、靈活應變、親情服務的經營理念。比如本人2009年實習過的一家美國俄亥俄州的社區銀行——FirstMerit Bank每周末會在銀行門口舉辦免費燒烤、游戲活動,邀請周圍居民參加。

(四)全方位的“軟信息”和“關系信貸”優勢

“信息不透明”的客戶違約可能性比較大,社區銀行具有對這類客戶鑒別的能力,進行貸款獲得較高的利息收入。這源于社區銀行對客戶全方位的 “軟信息”的掌握,包括客戶的家庭情況、性格、未公開的聲譽、信用記錄等,這些“軟信息”通常只能通過與客戶的親身互動才能獲得。這種優勢使得社區銀行能夠與客戶之間形成互動的、穩固的關系,從而貸款的安全性與收益性得到保障。

(五)高比例的“核心存款”優勢

“核心存款”主要是指對利率不敏感并不受經濟波動和季節變化影響的存款,一般是10萬美元以下的儲蓄存款,由忠誠的銀行客戶提供。社區銀行的核心存款占其總存款的比重遠高于大中型銀行,2015年第三季度資產小于1億美元的銀行核心存款比重高達87.5%,資產介于1億-10億美元的銀行核心存款比重為78.9%,而大型銀行核心存款比重僅為47.9%。社區銀行獲得更高比例的“核心存款”的原因是社區銀行能夠獲得更高的凈利差,一般存款手續費比較低。美國獨立社區銀行家協會的報告顯示,對于存折帳戶的年度手續費大銀行比小銀行高72%。

(六)獨特的金融監管體系

美國社區銀行在發展過程中形成銀行內部控制、政府專職監管、自律組織監管、中介組織社會監督為一體的全面監管體系。在政府部門監管方面,州政府和美國聯邦存款保險公司同時監管州特許社區銀行。除此之外,聯邦特許的社區銀行還要受到美國貨幣監理署和美國聯邦儲備銀行的監管。在監管內容上各有分工,州政府主要監管社區銀行遵守相關法規政策情況,存款保險公司重點監管資產的流動情況,貨幣監理署主要負責監管業務,聯邦儲備銀行主要監管信用方面。美國成立了數個社區銀行自律協會,比如獨立社區銀行家協會(ICBA)、美國銀行家協會(ABA)專設的社區銀行分會。

三、我國發展社區銀行的可行性分析

(一)我國發展社區銀行的有利條件

1.我國區城經濟發展的相對封閉性和不平衡性

隨著我國改革開放的深入,市場經濟的發展促進了地區經濟圈的形成,如長三角經濟圈、珠三角經濟圈、泉州經濟圈和溫州經濟圈。各地區的金融需求上存在巨大差別,而大型銀行的服務方式和制度政策統一,難以滿足差異化的需求。

2.中小企業發展前景空間廣闊

到2013年底,我國中小企業的數量己占全國企業總量的99.7%,創造的最終產品和服務占我國GDP的60%,上繳利稅占50%。2015年1-11月份,全國工業企業利潤總額同比下降1.9%,而私營企業同比增長5.3%。由于經濟發展下行壓力增大,中小企業融資瓶頸問題凸顯。發展普惠金融、小微金融以支持中小企業發展成為共識。

3.個人金融服務需求增長迅速

改革開放以來,我國GDP年均增長達9.5%,增長率排名全球第一。城鎮居民的消費重點向住房、汽車、旅游等高檔消費過渡,由積累消費向信用消費過渡,消費者貸款和消費需求高速增長。

(二)我國發展社區銀行的制約因素

1.法律法規缺乏針對性

目前,我國法律法規統一化現象明顯。對中小銀行的投資和經營范圍沒有硬性限制,我國普遍存在中小銀行盲目追求“大企業、大城市、大項目”現象。在稅收、結算等方面對小銀行還沒有優惠待遇。比如,央行規定城市商業銀行不能簽發銀行匯票。

2.存款保險制度尚未建立

長期以來,我國的政府信譽代替了存款保險制度。社區銀行資產規模較小,以民資為主,在變幻莫測的市場中風險抵御能力不足,政府的隱性擔保不能保證社區銀行的穩健經營以及客戶對社區銀行的充分信心。

3.信用環境不佳

我國尚未建立良好的社會征信體系,信用專業機構起步晚,發展不均衡并且管理不完善。征信領域業務不規范,信息資源在各部門各地區間無法實現共享。信用立法不健全,債務清償率低,導致信用危機加劇。

四、我國發展社區銀行的啟示和建議

(一)建立符合中國社區銀行特點的法律政策

首先,我國應該制定專門的《社區銀行法》,內容涵蓋社區銀行概念、設立條件、注冊資本、服務內容等。可以借鑒美國《社區再投資法》,規定社區銀行的資金不得隨意拆借給所在社區之外客戶,同時應明確對開展本社區業務進行的激勵機制。社區銀行對所在社區信貸的紀錄須定期頒布于眾,并以此考核紀錄作為社區銀行申請行址遷移、存款保險、設立新機構以及稅收減免時的重要依據。其次,運用再貼現、再貸款、利率、準備金率等貨幣政策工具,協調和引導社區銀行的資源配置。最后,政府應提供相應的資金支持。政府提供貸款或認購提倡股以緩解社區銀行資金流動性困難。

(二) 合理引導社區銀行的市場定位

我國發展社區銀行的市場定位戰略可借鑒美國經驗采取差異化策略。從服務區域和對象上看,社區銀行的經營應立足于社區,服務社區經濟建設,服務于中小企業、社區居民和農民。從業務上看,社區銀行必須利用關系型銀行的能力開展業務。在“親民性”的基礎上,發展特色小額業務,如開展代收代付、委托、咨詢、保管箱等風險較小業務,而不宜過多介入風險較大的業務,如擔保、信用證、金融衍生產品等。

(三)健全監管機制

在市場準入方面,要求新設立的社區銀行必須提交可行性報告、公司章程、股份結構、監管措施等報告。可以在不同地區設置不同的資產上下限標準。在經營范圍監管方面,社區銀行必須將一定比例資金用于本社區,比如用于本社區的資金比例必須達到70%。在風險監管方面,監管當局應對社區銀行股東貸款比例、風險救助經營活動、關聯企業貸款進行嚴格規定。在資本金制度方面,可以規定社區銀行的資本充足率高于一般商業銀行。除了加強政府主體的監管,還應該充分發揮社會中介和自律機構,如信用評級機構、會計師事務所、審計師事務所以及社會輿論等的監督作用。

(四)完善配套制度建設

配套制度主要包括存款保險制度和征信制度。存款保險制度有助于維持存款者信心,具有金融風險“消化器”作用,有效控制擠兌風險的擴散,防范系統性風險。政府和金融管理部門還應加強征信系統建設。通過開展信用鄉鎮、信用社區、信用企業、信用農戶等創建和宣傳活動,改善社會信用環境。

(五)培育社區銀行先進企業文化

社區銀行要融入社區開展經營,形成具有先進性和親和力的企業文化。把銀行文化與社區文化緊密結合起來,通過開展豐富多樣的文化活動,為社區居民和企業提供增值服務,贏得客戶的信任,更加廣泛地吸納存款,從而保持良好的經營業績。

(作者單位:海南大學應用科技學院)

責任編輯:張莉莉

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31