企業環境成本確認與計量的改進及應用探討

2016-05-11 01:47:57戴文燕首都經濟貿易大學

消費導刊 2016年2期

戴文燕 首都經濟貿易大學

?

企業環境成本確認與計量的改進及應用探討

戴文燕 首都經濟貿易大學

摘 要:在資源的稀缺性下,生態破壞和環境污染的社會矛盾日益突出。從會計的角度來分析如何有效地減少資源消耗環境成本,客觀,準確的確認和計量,控制成本和管理環境有角度的情況下,成為國內外的理論家和實踐者共同關注的焦點。識別和關注經濟發展的現代企業轉型的環境成本的計量,在低碳經濟和創新發展思路的前提下,注重企業和環境的共同發展是環境會計理論的核心問題,也彌補了現有的企業缺乏成本模型的瓶頸。

關鍵詞:環境成本 確認 計量 改進 應用探討

一、引言

上個世紀70年代以來,隨著經濟的發展,資源的利用出現了緊張的局面,環境污染問題越來越嚴重,環境問題已經成為人們關注的焦點,近年來,經濟的快速發展和對環境的污染共存也表現得非常清楚,傳統的以追求經濟利益,面臨著可持續發展的挑戰,經濟理論已經發生了深刻的變化,新的經濟理論逐漸轉變為追求經濟利益、社會利益、環境因素在經濟中的環保效益均衡發展的理念受到了越來越多的關注。

環境問題一經提出,會計專業會給予極大的關注。所以,自70年代以來,國外會計理論家繼續把環境會計的研究范圍列入會計問題,逐漸開始研究生態環境的成本和價值,得到了生態環境變化的會計信息,然后將得到的環境會計的傳統會計模式,成本會計是研究費用的一個非常重要的組成部分,環境成本的計量還是很重要的。從環境會計的角度來看,如何造成的環境污染和資源破壞的經濟損失,并做出相應的認可和環境會計的計量是研究的重點,也是難點。環境會計研究理論的爭論也為研究環境會計制度,并從環境成本確認具體的實施主要是測量和不同意見的計算。

國外早在上世紀70年代的環境會計會議上進行了一系列的研究,并取得了許多成果。然而,在中國,20世紀90年代日益重視對環境會計核算理論的學習和應用,環境會計仍處于起步階段,主要集中在:(1)披露環境會計信息的;(2)建立環境會計制度;(3)建立環境會計制度核算問題;(4)環境成本管理。然而,作為研究識別和小環境成本的計量,而現有的一些研究的基礎上有很大的問題,大部分都是不可復制的成本留學環境,沒有考慮到我國的實際情況。

二、企業環境成本確認與計量的研究意義

(一)企業的社會責任

在企業社會責任的堅定支持者認為可以處理社會責任之間的關系,最大限度地實現廣義上的利益,這樣才能保持企業的可持續發展。目前相關環保措施已經執行或正在相應地推出,這對于企業自身,注重商業環境的成本是一個基本前提的可持續發展,這是為了避免國家的綠色壁壘、爭取民族認同和環境成本改進。樹立了良好的企業形象和基于一個重要的生命線國際競爭環境,在環境成本確認和有償使用的前提下,環境成本的計量,可以有效促進社會資金流向低功耗、無污染的高科技綠色產品的投資,并最終加強企業環境成本的有效管理,促進從粗放型經濟增長向集約型轉變,從而實現經濟、社會、環境可持續性。

(二)環境成本是環境會計中的基本要素

在理論家研究環境成本時發現企業環境成本的基本問題雖然在意思、內容、分類和特性都達到了比較成熟的階段,但對于這些企業的環境成本的基本概念還沒有達成較為統一的共識,同時也缺乏系統的研究性和可操作性。企業環境成本沒有更深入的討論,研究和測量方法來確認環境成本的業務仍處于起步階段,該研究還處于一個相對宏觀的討論,缺乏實質性的結果,不是一個很具體的經營性的商業行為。所以整個企業環境會計的進一步發展研究需要得到認可和環境成本核算基點的測量,是有效的企業環境成本占環境成本核算體系的關鍵。因此,企業環境成本確認和計量環境研究成為重要的工具和研究內容,推動環境成本會計理論的發展和提高環境成本會計理論側重于實際的可操作性。

(三)企業的成本核算模式決定了環境成本確認與計量

根據目前企業成本核算模型,它的成本只是認可和轉讓價值的過程中所提供的產品或服務的測量和物化勞動必要勞動資源和環境成本的忽視的價值,允許企業自由占用和對自然資源的消耗,以犧牲環境為代價,盲目追求經濟利益,造成了很多環境污染和破壞的悲劇。因此,自上世紀70年代,一些學者、專家和公眾的相關成員一直呼吁并試圖改變這種現象,但在實踐中,企業認可和方面的測量環境成本一直沒有系統、可操作的理論指導,特別是高消費的基礎資源企業發展的瓶頸。所以,解決的認可和環境成本的計量問題,以彌補當前成本計算模型,忽略環境成本,企業低估了成本、虛增利潤,同時也是企業提供客觀、真正的會計信息管理基礎和社會基礎,從而成為一個作用支撐,推進企業發展和社會轉型。

三、企業環境成本確認與計量的改進

(一)建立環境成本確認計量的原則

確認環境成本的計量原則面臨新的問題,跟許多傳統的會計沒有很大的關系。因此,除了以下的一般會計原則,環境成本確認計量應基于所述環境的特點,增加了識別和測量環境成本的獨特原則:(1)經濟和環境效益并重的原則 這個原則要求公司測量環境成本時,要充分考慮可持續發展,把經濟效益和環境效益的要求進行有機的結合,這是需要追求經濟和社會發展的,但如果只關注傳統的成本計量而忽略了環境效益經濟效益,是不利于長遠發展。所以,為了把當前利益和長遠利益結合起來,企業必須堅持雙贏的原則,我們不能為了追求經濟效益,以犧牲環境為代價,不能被遺棄的經濟發展。(2)環境成本確認責任制原則 根據法律法規的有關規定,污染者不僅限于企業內部經濟責任制和時間表,還應當確定生活環境的影響周期,包括在使用中回收,加工處理,這意味著企業需要承擔更多的外部環境成本等方面,通過這個邊界打破企業環境責任的主線,采用一定的方法對環境損害補償器等產品的使用、回收和成本的其他廢物要被識別和產品使用后測量,然后將相應的外部影響納入在此基礎上確認測量范圍,一個完整的治療業務的效率和性能的環境成本才可以得以呈現出來。

(二)環境成本的支出進行確認與計量

按照現行會計法規可以進行環境成本

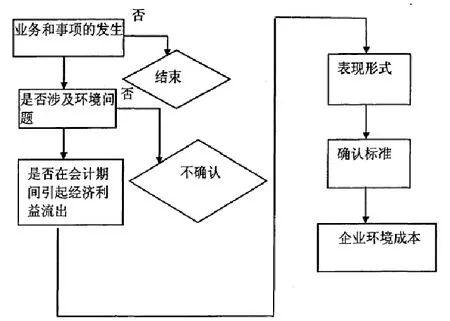

的確認,通過環境法對環境成本的規定進行確認。如何確認環境成本的具體標準可以從以下兩個方面進行:第一,導致貿易或業務的成本環境事項已根據商業環境的定義進行安排,可以決定事情的環境成本為代價,對可能導致下列標準的發生有兩個方面:首先,企業的交易或事項是否與環境問題;其次是與有關出來的交易或事項的環境問題,造成企業經濟利益和資產外流的表現形式流出的交易或事項,枯竭的資產和不斷增加的負債,最終使企業降低了所有者權益;第二,企業環境成本的數額已發生或將發生的成本能夠可靠地計量或合理的估計。隨著商業環境更加具體的分類,內容復雜,無論是環境成本的金額能夠可靠地計量或合理估計,企業的環境成本在某些情況下一些環保支出能夠可靠地被識別和量 化,如煤炭火力發電廠的功耗產生的廢棄物處理、回收、利用這些相關的支出很容易地確認和計量。不過一些相關的環境成本不能夠被精確地計量,可以將其定性或定量的方法,可以合理地估計水和空氣被污染控制的成本和費用,雖然不能被精確的測量,只能按照當地的治理或其他公司治理,參照合理的估算成本。因此,在具體實際操作中,應遵循權責發生制的原則,資本性支出和收益性支出的劃分,合理確定企業的盈利環境成本。企業環境成本如圖1所示認可的過程。

圖1 企業環境成本的確認流程

四、結語

環境成本的研究具有重要的現實意義,環境成本已成為會計界廣泛的研究和關注的做法。然而,環境的法律法規不健全,環境成本的核算還沒有形成一個完整的體系,會計標準都沒有很明確的規定。因此,環境成本確認和計量尚待研究。環境會計理論到實踐,是我們研究的意義。

參考文獻:

[1]任月君,張凱華.企業環境成本確認與計量探析——基于生態補償視角[J]. 中國管理信息化,2015,01:4-5.

[2]甄國紅.企業環境成本的確認與計量[J].吉林工程技術師范學院學報,2004,04:47-50.

[3]張秀敏,曹柳龍,馮小宇.基于物料流動平衡的環境成本確認與計量研究[J]. 華東師范大學學報(哲學社會科學版),2014,02:138-144+156.

[4]孫偉,王曙光.壽命周期理論視角下的企業環境成本研究[J].中國管理信息化,2009,14:31-32.

[5]陳昊旭. 企業環境成本確認與計量的改進及應用探討[D].江西財經大學,2010.

[6]張利.我國企業環境成本確認、計量與控制研究[D].蘭州大學,2009.

[7]阿如汗.企業環境成本的確認與計量問題研究[D].內蒙古大學,2009.

[8]高麗霞.基于環境質量成本模型的企業環境成本核算研究[D].蘭州大學,2010.

[9]付文君.基于可持續發展視角的會計確認計量改進研究[D].江西財經大學,2014.

猜你喜歡

企業技術開發·下旬刊(2016年11期)2016-12-27 10:35:06

商情(2016年40期)2016-11-28 10:24:38

中國科技博覽(2016年19期)2016-10-19 12:10:50

中國市場(2016年36期)2016-10-19 04:50:06

商(2016年27期)2016-10-17 06:57:20

商(2016年27期)2016-10-17 05:02:12

科學與財富(2016年28期)2016-10-14 20:12:03

科學與財富(2016年28期)2016-10-14 01:04:10

大學教育(2016年9期)2016-10-09 08:09:53

科技視界(2016年20期)2016-09-29 13:36:14