我國國有商業銀行資產負債率對銀行績效的影響

2016-05-13 18:47:38姬彬

商場現代化 2016年10期

摘 要:國有商業銀行是我國銀行體系的重要組成部分,對國民經濟的發展具有重要的作用,引導著我國金融業的發展。多年來,銀行業務主要以負債經營為主,而隨著經濟體制改革,各種第三方支付軟件沖擊著國有商業銀行的經營,不良貸款率的持續上升嚴重影響銀行績效。本文通過分析我國國有商業銀行的相關數據來研究資產負債率對銀行績效的影響。

關鍵詞:國有商業銀行;資產負債率;凈資產收益率

一、文獻綜述與假設

資產負債率是期末負債總額與資產總額之比,它反映一個企業總資產中靠借債所籌集資金的份額,也可以計算當企業發生破產或者清算時債權人得到保護的程度。企業合理的資產負債率的界定是比較困難的,每一個行業每一個企業在不同發展階段都是不同的。國有商業銀行要根據經濟發展狀況和資本市場的變動情況,不失時機地調整銀行的資產負債結構,靈活的變動資產負債率,才能更好的提高銀行績效和保持自身的持續發展。對于銀行績效的衡量包括財務指標和非財務指標兩方面,目前對于銀行績效考核指標還沒有形成完整的體系,各學者提出了不同的績效衡量的相關指標。國有商業銀行財務績效評價指標,是對銀行的經營能力、資產處理能力、收益能力用具體的指標進行定量評價,主要有:總資產收益率、資產收益率、不良貸款比率、股東權益、營業利潤、凈利潤等。商業銀行非財務績效評價是對銀行內部管理能力、經營發展能力、創新能力等的衡量,目前還未建立一個完整的評價體系,而且在實際中也較難衡量。

Modigliani&Miller(1958)提出關于公司資本結構、成本相關理論后,國外學者對于影響資本結構的因素以及資本結構與企業績效的關系進行了研究。凈收益理論認為,采取負債融資方式可以降低企業的資本成本,提高企業的市場價值,所以企業應當利用負債融資方式來優化資本結構。此外,部分學者指出:高利潤率會降低企業財務杠桿比率,影響企業績效。

國內學者針對不同行業的資本結構與企業績效的關系研究也得出不同的結論。王娟和楊鳳林(2002)、董黎明(2007)、王鳳(2007)等的研究表明資產負債率與企業績效呈正相關關系。劉志彪(2003)、戴鈺(2013)等的研究表明資產負債率與企業績效呈負相關關系。

綜合以上文獻的研究,本文提出了假設,即認為:國有商業銀行資產負債率同銀行績效是正相關系,即較高的資產負債率,有利于銀行績效的提高。

二、數據來源與分析方法

1.樣本選取

為了研究我國國有商業銀行資產負債率與銀行績效的關系,選取2011年-2015年五家國有商業銀行的相關數據,樣本數據來源于銀行的資產負債表和利潤表。本文選擇用凈資產收益率來衡量銀行績效,這一指標反映銀行運用股東所投資本的效率,當銀行盈利后股東所獲得的回報水平,能彌補每股稅后利潤指標的不足,因而它是一個能綜合反映企業經營業績和財務業績的指標。

2.變量計算方法

資產負債率等于負債總額除以資產總額結果的百分比

凈資產收益率等于凈利潤除以股東權益結果的百分比

3.分析方法

對收集和計算好的數據用Eviews6進行相關分析,先逐個分析每家銀行每年的資產負債率和凈資產收益率的變化,再根據五家國有商業銀行2011年-2015年資產負債率和凈資產收益率的均值分析二者間的關系。

(1)描述性分析

根據分析可知,2011年-2015年五家國有商業銀行隨著資產負債率的下降,凈資產收益率也在下降。由可知五家國有商業銀行資產負債率均值為4.655412,標準差為0.030728,凈資產收益率均值是0.873321,標準差為0.102032。二者的相關系數為0.002437,大于0,說明具有正相關關系。

(2)相關性分析

由分析結果可知二者的相關系數為0.971,大于0,說明具有正相關關系。

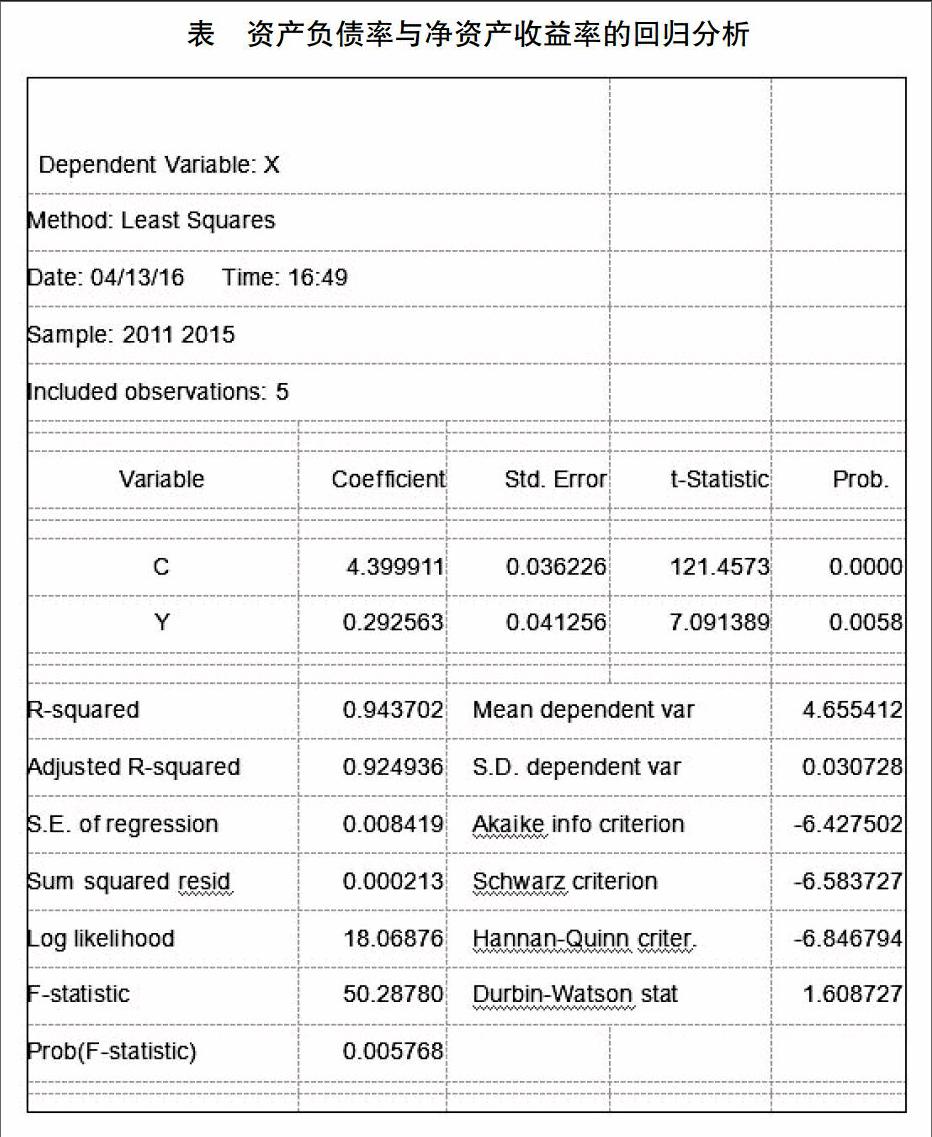

(3)回歸分析

由表分析結果可知,調整后的R方為0.924936,意味著資產負債率對凈資產負債率有較強的解釋力度,回歸模型的擬合度較好。同時可以看出,F值為50.28780,反映了資產負債率和凈資產收益率之間存在顯著的線性關系,回歸模型具有顯著性。

三、結論與討論

分析顯示,國有商業銀行資產負債率同銀行績效是正相關關系。即提高資產負債率會增加銀行績效,適度的資產負債率會促進銀行績效的提高。但是結果中的正相關關系并不強,意味著絕對的提高資產負債率,未必對銀行的發展有利。這是因為,銀行的資產負債是一種成本,保持較高的資產負債率,會增加銀行的運營負擔,高的利息會使銀行的資金鏈斷裂,從而拖垮銀行。保持適度的資產負債率,可以使銀行沒有大規模負債的壓力,將有用的資金用于銀行新產品的開發和運營,從而提高銀行績效。近年來隨著經濟體制改革和互聯網的發展,對國有商業銀行的發展產生了沖擊。一直以來,國有商業銀行的不良貸款率以及資產負債的配置制約著銀行的健康發展。國有商業銀行要根據資本市場的變化、自身的經營情況、發展戰略等確定合適的保持適當的資產負債的規模。

本文的研究為國有商業銀行績效的提高提供一個思路。但是,銀行績效受到很多因素的影響,如:市場發展情況、銀行的規模、銀行開發的新產品等,本文僅僅討論資產負債率與凈資產收益率,而沒有加入其它變量,分析出的結果難免會代表性不足,即使知道二者之間存在某些聯系,在實際中也可能受到種種原因,沒法運用到銀行績效的提高中,這是一個局限的地方,也需要進一步的研究。

參考文獻:

[1]Modigliani,F.,Miller,M.H.Thecostofcapital,corporationfinanceandthe oryofinvestment[J].AmericanEconomicReview,1958,48(3):261-297.

[2]熊建萍.資產負債率對公司績效影響的解析-基于我國汽車行業經驗分析[J].重慶理工大學學報(社會科學),2013(7):42-50.

[3]周文定.我國商業銀行資本結構與經營績效分析[J].吉林財稅高等專科學校學報,2003.

[4]黃勇.我國國有商業銀行經營績效的實證分析[D].西南財經大學,2007年碩士學位論文.

作者簡介:姬彬(1991.12- ),女,漢族,內蒙古鄂爾多斯市,碩士,北京航空航天大學,人文社會科學學院,行政管理專業