最優分層組合方法在進口貿易預測中的應用研究

2016-05-14 17:41:30扈瑞鵬趙彥云馬玉琪

現代管理科學 2016年9期

扈瑞鵬 趙彥云 馬玉琪

摘要:針對進口商品具有多種類、多層次、動態變化等特點,采用一種全新的層級預測方法——最優分層組合預測法,文章利用層級間結構信息對各層獨立的預測值進行修正,結果表明:該方法的預測精度顯著優于傳統分層方法;且對中短期預測的修正效果優于長期預測;對較高層級的修正效果優于較低層級,從而為合理預測重點商品進口貿易提供了理論依據。該方法可擴展到其他具有層級結構的領域,為相關部門實現全面的分層預測管理提供一種新的分析思路。

關鍵詞:進口貿易;層級結構;最優分層組合預測法

一、 引言

進口貿易在我國經濟發展中具有重要的戰略性地位和作用。然而當前,我國進出口貿易結構嚴重失衡,進口貿易的發展長期滯后于出口貿易。面對世界經濟格局不斷調整,適當擴大進口規模,可以有效緩解我國長期以來對外貿易領域重視出口而忽視進口的態勢,實現貿易平衡,優化資源配置效率,對于提高國內消費者福利、完善市場競爭機制、提升我國國際形象具有重要作用。同時,海關稅收絕大多數征收于進口貿易,是我國財政收入的重要組成部分。

對進口貿易的預測研究有利于海關等部門結合我國經濟現實,制定長期和短期的對外貿易戰略,保障進口稅收收入和國內經濟的健康發展,構建有效的監管預警機制。而且原油、鐵礦砂等產品中國國內產能無法滿足基本需求,需要大量的進口,對此類重點進口商品進行預測研究,對政府相關部門十分必要,有利于監控我國相關產業的發展狀況,對調整優化進口商品的結構和扶持重點產業的發展也具有重要的現實意義。

目前針對進口貿易預測的方法選擇和應用分析,我國學者已取得了一定的研究成果。李莉等(2006)探索了灰色預測法在中國原油進口量預測中的應用;葛慧玲等(2007)采用BP神經網絡方法對我國大豆進口量進行了預測分析;杜江等(2010)利用模糊時間序列對我國對外貿易中的進口水平進行了預測;段鵬(2009)運用SARIMA模型對我國商品進出口貿易數據進行預測;田剛和韓璐(2015)結合了灰色預測和神經網絡方法構建了我國進口俄羅斯木材貿易額的預測模型。已有國內基于進口貿易視角的研究成果主要集中在分析貿易總量或某一特定商品進口量的預測領域,且預測方法多為單一模型,對于某一特定對象的總量預測可行性較高,但不適用于結構復雜的貿易預測。我國進口系統復雜,商品種類繁多,若能對重點商品進行聯動統籌預測,將有利于相關部門全面了解我國進口貿易的宏觀趨勢和微觀特征,從而制定和落實更為科學合理的總體對外貿易政策和與之協同的稅收和產業政策。

本文采用一種全新的多層級預測方法——最優分層組合預測方法,利用層級間的邏輯結構對各層預測值進行相互修正,將頂層序列的趨勢信息和較低層序列的波動信息優勢充分運用到層級預測模型分析中,以期可以科學、系統地預測和掌握我國進口貿易總體態勢和重要商品的具體進口變化,不僅為我國進口貿易的統籌預測提供了一種新的分析工具和研究視角,也可為相關部門預測監管工作提供理論支持。

二、 最優分層組合預測模型

多層級預測方法在國外已有了一些應用和討論,傳統的多層級預測方法可概括為三種方法:(1)“自下而上”的方法(Bottom-up Method),指先預測底層序列,再用簡單匯總的方法整合得到上層序列的預測值;(2)“自上而下”(Top-down Method)的方法,指先進行頂層序列的整體預測,再根據歷史信息將預測值按比例劃分到較低層級;(3)“由中間層向上下層擴展”的方法(Middle-out Approach),這種方法結合了“自上而下”和“自下而上”方法的思想,選定一個中間層,再采用前兩種方法分別對較高層和較低層序列進行預測。但這幾種方法都沒有考慮到各層序列間的相關性,在預測時未能利用層級間的內在邏輯關系對預測模型進行優化,造成了一定的信息損失。

最優分層組合預測(Optimal Combination Forecasts)的方法由Hyndman等于2011年提出,基本思想是先在各層級進行相互獨立的預測(基礎預測),再利用層級間的結構信息對各層級的預測值進行相互修正。相比于傳統的預測方法,最優分層組合預測的優點在于:①充分利用了層級間信息,允許層級中各序列存在相關交互關系;②對各層個體序列的基礎預測方法不加限制,允許對個體序列的信息進行臨時調整,使用靈活,并可以提供層級間各水平的無偏點預測值;③采用這一方法得到的層級權重只依賴于層級結構而不是觀測數據,通過一次性確定預測權重,在獲新觀測數據后直接賦值,可以有效減少運算量。

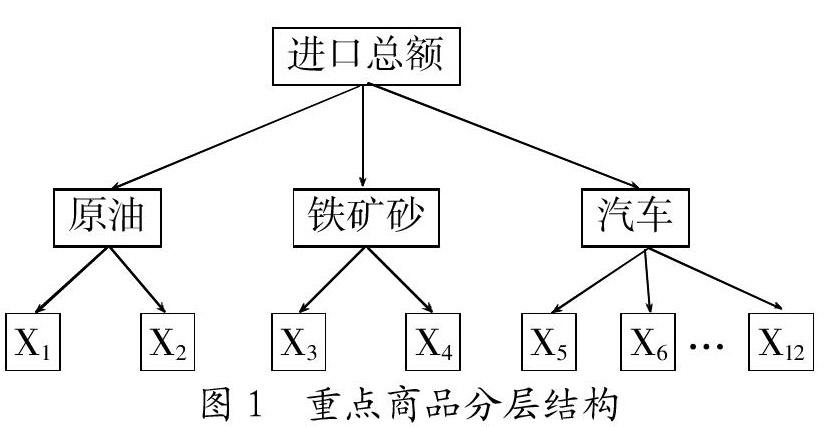

原油、鐵礦砂和汽車是三類我國海關進口的重點商品,2014年三類商品進口額合計約占我國總進口額的30%,故選取這三類商品為例構建進口貿易預測模型。根據我國海關進出口商品編碼,按四位碼分類進口原油商品可分為石油原油及從瀝青礦物提取的原油(X1)和原油除外的其他油類(X2),鐵礦砂可分為鐵礦砂及其精礦(X3)和焙燒黃鐵礦(X4),進口汽車可分為八種:牽引車拖拉機(X5)、客車(X6)、小客車及賽車(X7)、貨運車(X8)、特殊用途機動車(X9)、車輛底盤(X10)、機動車車身(X11)、機動車零件及附件(X12)。基于上述方法理論,按商品編碼分層,建立我國進口貿易的最優分層組合預測模型,具體層級結構見圖2。頂層序列(水平=1)為原油、鐵礦砂和汽車的進口貿易總額;第二層序列(水平=2)為三種商品二位碼分類下的進口貿易額;第三層序列(水平=3)為三種商品四位碼分類下對應的進口貿易額。

本文進口貿易預測模型分析的基本思路為:①對三個層級中的各個序列分別進行獨立的預測,得到基礎預測值(BASE)。為了便于與其他方法比較,各層基礎預測均采用ARIMA模型進行預測,利用R軟件中的auto.arima選取最優的ARIMA模型(通過AIC定階,選擇最優的模型和參數)。②得到各層基礎預測值后,用底層序列的預測值向較高層級逐步匯總可得到“自下而上”方法(BU)的進口貿易預測值;利用各層基礎預測值和層級結構可得到最優分層組合預測方法(OCF)的修正進口貿易預測值。③模型預測效果采用均方根誤差(RMSE)作為評價指標,比較獨立預測、“自下而上”方法和最優分層組合方法的預測精度。

分別考察模型對短期(1個月),中期(3個月)和長期(6個月)的預測效果,因此預測期數n分別設為1,3,6。為體現最優分層組合預測方法在動態性上的優勢,且避免僅進行一次預測時不同方法預測效果的比較存在偶然性,采用滾動預測的方法,更客觀、全面地評價模型的動態預測效果——即在每月獲得新觀測值后,將其加入訓練集中重新建模,再對之后n期進行預測。

三、 實證分析

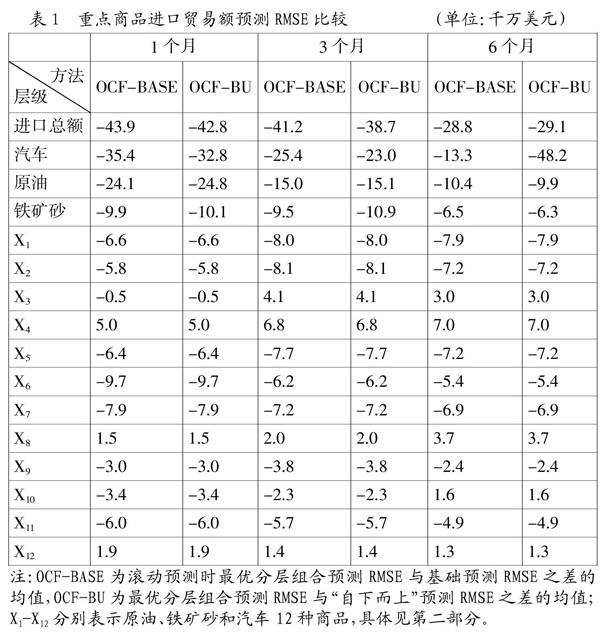

采用2004年~2014年我國原油、鐵礦砂和汽車進口額的月度數據為分析樣本,數據來源為中經網統計數據庫和海關信息中心。以2004年~2013年三類進口重點商品的進口額月度數據為訓練集,2014年月度數據為測試集進行滾動預測。結果顯示,采用基礎預測、“自下而上”層級的預測和最優分層組合預測方法,頂層序列(三種重點商品進口貿易總額)的預測絕對平均誤差均控制在9%以下,證實了ARIMA模型作為基礎預測方法的合理性。表1為不同模型預測結果的均方根誤差RMSE比較,負值表示最優分層組合預測模型的RMSE更小,預測效果更好。

由表1具體分析如下:

(1)在1個月、3個月、6個月的預測中,在較高層級(三種商品進口貿易總額及原油、鐵礦砂和汽車的二位碼商品進口額),最優分層組合方法的預測效果均明顯優于基礎預測和“自下而上”方法的預測效果;在底層(分四位碼三種商品的進口貿易額),最優分層組合方法的預測效果優于絕大多數的基礎預測和“自下而上”方法的預測效果。可以理解為,在較高層預測時,最優分層組合預測方法因充分利用了細分商品種類序列的具體波動信息以及層級結構,對基礎預測的修正效果顯著;在較低層,最優分層組合預測模型利用了較高層匯總進口額的趨勢信息,削弱了較低層細分商品種類序列預測中的噪音,也在一定程度上提升了預測精度。

(2)為了進一步檢驗方法之間的差異,使用成對樣本的t檢驗,結果顯示最優分層組合方法的預測結果與基礎預測以及“自下而上”方法的預測結果均有顯著的差異(P<0.01),這說明相較于其他兩種方法,最優組合預測可以顯著地提高預測精度。

(3)對于我國進口重點商品貿易額的預測,最優分層組合預測模型在中短期預測時對預測精度的提升效果總體優于較長期預測;對不同的預測期數,該方法對進口貿易總額和分二位碼商品進口額預測結果的修正效果顯著優于對底層四位碼分類下進口商品貿易額預測結果的修正效果。

四、 結論

本文采用一種新的多層級預測方法——最優分層組合預測方法,對我國海關進口的三種重點商品貿易額進行了多層級、多類別、同時性的預測,并與傳統分層方法進行對比,實證結果表明最優分層組合預測方法的預測效果較傳統方法有顯著提高,具體而言:在較高層級,最優分層組合預測的預測效果均顯著優于各層的基礎獨立預測和“自下而上”方法的預測效果;在較低層級,最優分層組合方法的預測效果優于絕大多數的獨立基礎預測的預測效果。同時,該方法在進口貿易額的預測中,表現為中短期預測時對預測精度的提升效果總體優于較長期預測;對進口貿易總額和分二位碼商品進口額預測結果的修正效果優于對最底層分四位碼商品進口額預測結果的修正效果,即對較高層級基礎預測的修正效果顯著優于對較低層級的修正效果。

最優分層組合預測方法對于不同層級初始(基礎)預測的預測方法沒有限制,允許在不同層級中采取獨立的預測方法;可以在獲得不同層級的基礎預測值后,利用數據層級結構信息進行各層間相互的協調校正,提供各層級的無偏點預測值;同時,采用這一方法得到的層級權重只依賴于層級結構而不是觀測數據,可一次性通過層級結構確定預測權重,此后獲得新數據后可直接賦值,有效提高了運算效率。因此,最優組合預測模型提供了一種科學、系統預測我國海關進口貿易額的方法,不僅可以有效促進有關部門宏觀經濟調控能力的提高;也可為制定全面配套的產業政策、貿易政策和稅收政策提供一定的理論支持,優化資源配置,完善市場競爭機制。此外,這一方法也可以擴展應用到其他具有層級結構的社會經濟問題中,為管理者實行多層級、系統性的預測監管和政策制定提供便利。

參考文獻:

[1] 李莉,徐玲蕙,劉仕華.中國原油進口量的灰色預測[J].中南民族大學學報(人文社會科學版),2006,26(S1):197-199.

[2] 葛慧玲,高春雨,焦揚,葛家麒.基于BP神經網絡的中國大豆進口量預測[J].東北農業大學學報,2007,38(1):65-67.

[3] 杜江,李玉蓉,鐘菲菲.基于模糊時間序列對我國對外貿易中的進口水平的預測[J].統計與決策,2010,(23):112-114.

[4] 段鵬.我國商品進出口:基于SARIMA模型的預測[J].華中師范大學學報(人文社會科學版),2009,48(1):60-66.

[5] 田剛,韓璐.基于BP神經網絡的中國進口俄羅斯木材貿易額預測[J].世界林業研究,2015,28(4):76-80.

[6] Hyndman R J, Ahmed R A, Athanasopoulos G, Shang H L.Optimal Combination Forecasts for Hierarchical Time Series[J].Computational Statistics & Data Analysis,2011,55(9).

[7] Hyndman R J, Koehler A B.Another Look at Measures of Forecast Accuracy[J].International Journal of Forecasting,2006,22(4).

基金項目:國家社科基金重大項目(項目號:11ZD157)。

作者簡介:趙彥云(1957-),男,漢族,天津市人,中國人民大學統計學院院長、教授、博士生導師,研究方向為宏觀經濟分析、國際競爭力分析等;扈瑞鵬(1990-),男,漢族,山東省東營市人,中國人民大學統計學院博士生,研究方向為經濟統計;馬玉琪(1990-),女,漢族,安徽省亳州市人,中國人民大學統計學院博士生,研究方向為經濟統計。

收稿日期:2016-07-16。