IOC/NOC上游抗壓能力大比拼

2016-05-14 02:12:01濟坤

能源 2016年9期

關鍵詞:虧損

隨著低油價時間的延續,各大石油公司上游業務對低油價的抗壓能力出現了較為明顯的分化。這些IOC們都有著哪些“獨門秘籍”?

近期IOC先后發布2016年二季度季報和半年報,披露了大量公司經營業績方面的信息。若將2014年年初至今的各公司季報、半年報、年報信息綜合起來看,還是可以發現一些規律,其中有兩個方面的特點比較突出。一是油價下跌以后,石油公司上游盈利能力持續下降,這一點具有普遍性,也是容易理解的。二是各家IOC在業績下行過程中是否出現由盈轉虧以及由盈轉虧的時間節點方面的表現有所不同,這一現象折射出IOC上游業務在油價下行過程中抗壓能力有所差異。這個問題或許更值得我們重視,個中原因值得探究和分析。

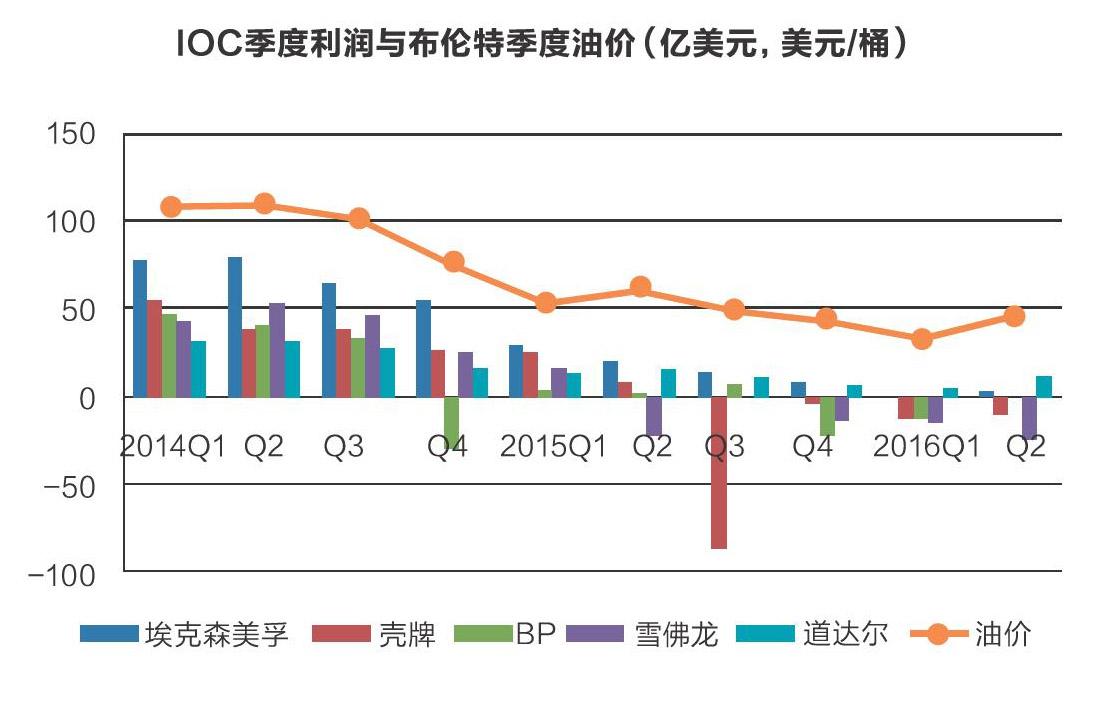

石油公司季度利潤與油價

選擇季度油價和利潤進行比較分析的依據是季度指標較之半年度和年度指標更有時效性,同時兼顧指標數據的可獲得性。從橫向比較方面看,五大公司當中上游業績最好的公司是道達爾。該公司的季度利潤報表顯示,公司自2014年以來上游一直沒有虧損過,始終保持著盈利,盡管某些時候盈利并不多。即使在2016年第一季度油價跌至34美元/桶的低位時,道達爾的上游利潤依然保持在5億美元。這5億美元雖然數額不大,但相對于包括埃克森美孚、BP、殼牌、雪佛龍在內的其他公司經營而言已經算得上是個奇跡了,因為這四家公司在這一時期出現了清一色的虧損。數據顯示,2015年一季度虧損額度最大的是雪佛龍,其余依次分別是BP、殼牌和埃克森美孚。

經測算分析發現,各家IOC利潤與油價走勢基本表現出線性相關關系。筆者以為,可以借助這一規律對石油公司的上游盈虧平衡油價進行比較分析,以此揭示抗壓能力。

道達爾的上游業績緣何獨樹一幟

道達爾的業績之所以獨樹一幟與其上游獨特的發展思路有關。具體而言,道達爾公司的上游發展模式有如下特點。經營理念方面,公司強調依靠技術人才和創新提高效率,降低成本,關于這一點應該很好理解,此不贅述。實施路徑方面,公司強調突出重點,鞏固優勢項目,發揮企業特長,這一點同當下行業較為流行的低油價下要重視核心能力和關鍵技術作用的發揮之說相互契合,表現在比如在深海油氣和LNG項目方面 道達爾就一直非常重視。資源戰略實施方面,公司非常重視資源永續問題,強調對已發現未開發資源要通過技術創新提高效率等途徑進行重新評價以發現機會。這一做法在2015年公司的儲量增長中就起到了很大作用。2015年五家IOC中,埃克森美孚、殼牌、BP均出現儲量替代率下降,主要受勘探投資下降所致,而道達爾和雪佛龍的儲量替代率則出現增長,主要依靠的途徑是儲量復算。低油價下公司依靠復算手段實現儲量增長,在產量保持相對穩定的前提下,沒有技術進步和效率的提升是萬萬做不到這一點的。

道達爾的勘探投資法則對公司上游發展同樣起著重要作用。首先是總量控制,2013年勘探投資達到歷史高峰,2014-2015均保持在19億美元左右,占上游勘探開發投資10%。投資的50%的投資用在成熟區(儲量已經證實),25%用于在運營油氣田的擴邊,25%用于新區風險勘探。為了更好的應對低油價給上游帶來的挑戰。公司還就上游勘探管理機制進行調整,成立了由資深專家組成的勘探管理團隊,旨在加強和提高對盆地規律的認識和技術應用效率。

經過對道達爾季度利潤與油價走勢進行測算發現,道達爾在這一時期的上游盈虧平衡油價在30美元/桶以下,在五家IOC中最低,抗壓能力應該最強。2016年第二季度,油價有所回升,季度油價由34美元/桶漲至46美元/桶,道達爾的利潤隨之增長至11億美元。這一現象也說明道達爾的盈虧平衡油價至少是低于34美元/桶。

BP和殼牌的“負重前行”推高了公司上游業務盈虧平衡油價

BP公司上游首次出現虧損在2014年的四季度,之后利潤有所反彈,2015年前三季度保持小額盈利,到2015年四季度重新又跌至虧損狀態。進入2016年后,兩個季度均出現虧損且表現出虧損加大趨勢。2014年四季度的油價是76美元/桶,2015年四季度的時候油價是44美元/桶。也就是說BP公司上游的盈虧平衡點油價就是應該在在44美元/桶至76美元/桶之間。經過測算和模擬統計發現,BP公司上游的盈虧平衡油價大約在61美元/桶附近,該價格水平正好在這個區間,與兩個季度價格均值極為接近,理論上應該有一定的可信性。不過橫就向比較而言,BP的這一盈虧平衡點油價較道達爾要高出許多。

殼牌上游出現首次虧損的時間是2015年3季度,之后一直虧損,盈虧平衡油價應該在2015年二三季度油價之間。年度三季度的油價為50美元/桶,二季度的油價為62美元/桶。經模擬測算盈虧平衡點油價為60美元/桶,屬于比較高的水平。不過應該考慮公司在2015年三季度的虧損額度較大這一事實。該季度公司的虧損達到了86億美元,不僅自身環比同比高出許多,而且橫向比較也大為超前,對整個評價期的盈虧平衡油價勢必起到推高作用。該季度上游之所以大虧損一定與殼牌并購以及整合BG公司的資產有關。并購雖然擴大了公司的資產規模,特別是天然氣資產規模,但眾所周知的是并購資產需要付出成本。與殼牌的并購“負擔”類似,BP公司這一時期的盈虧平衡油價較高與墨西哥灣漏油事故的后續影響一定有關聯。墨西哥灣漏油事件迄今已有六七年時間了,但這一事件對BP公司的負面影響還遠未完全散去。每年都涉及官司賠償,且數額不菲,單就這一點對公司的業績影響就很大,這一歷史欠賬應該是導致BP公司上游盈虧平衡油價較高的重要原因之一。

由此看來,BP和殼牌上游盈虧平衡點油價較高與其背負的經營負擔有關。若沒有類似的漏油事件以及大并購事件的影響,BP和殼牌的上游盈虧平衡油價應該有所降低才是。

埃克森美孚和雪佛龍的“無為而治”

之所以說埃克森美孚和雪佛龍“無為而治”,主要是因為這兩家公司較之BP和殼牌而言,在過去的近兩年時間里沒有實施大的并購,也沒有類似于官司賠償這樣的歷史欠賬,而是一如既往的堅持著既定的發展戰略和思路,發展模式屬于總體穩定型。五大公司當中,除了道達爾之外,上游盈虧平衡點油價較低的當屬埃克森美孚了。埃克森美孚上游首次虧損發生在2016年的一季度,且虧損額度僅為1億美元,該季度的平均油價是34美元/桶。經過測算,埃克森美孚上游盈虧油價應該在36美元/桶上下。二季度油價回升之后,埃克森美孚的利潤也隨之增長,說明36美元/桶的盈虧平衡油價判斷應該是準確的。埃克森美孚的業績在五大IOC中一直處于前列,很大程度上得益于其嚴格的投資決策管理制度,筆者曾撰文將其企業文化類比為軍事長官式就是基于這一考慮。縱觀該公司近兩年的表現可以發現,準軍事化的企業文化依舊得以保持,這是其傳統,恰恰也是埃克森美孚有別于其他公司的地方。

雪佛龍的首次虧損出現在2015年的二季度,該季度的油價為62美元/桶。到2015年的3季度公司僅有1億美元的盈利,之后一直至2016年二季度上游連續呈現虧損狀態,為此基本可以判斷雪佛龍的上游盈虧平衡油價在60美元/桶附近,測算油價與這一判斷基本一致。值得指出的是,面對油價下行雪佛龍在管理方面有可圈可點之處。比如2015年通過提高在運營項目的管理和技術效率,雪佛龍和道達爾一樣依靠儲量復算實現儲量增長以及儲量替代率的穩定的目標。此外,2015年除雪佛龍之外,各家公司的勘探投資都不同程度下降,而雪佛龍卻保持了增長。雪佛龍的年報數據顯示,2014年公司的勘探投資在20億美元規模,2015年則達到33.4億美元,增長幅度達到60%。如果將這一投資結構與雪佛龍的連續三年依靠復算實現儲量增長現象聯系起來考慮,雪佛龍的勘探投資增長應該有為以后的儲量基礎穩定做鋪墊的打算,這是其儲量管理和經營的特點之一。

中外石油公司上游盈虧平衡油價比較

本輪油價下行以來,國內石油公司的經營也比較慘淡,受沖擊最大的當屬上游業務占優的中石油、中海油等。2014年以來,中石油上游業務首次出現虧損是在2015年四季度,該季度的平均油價為44美元/桶。而2015年三季度的公司上游是有盈利的,該季度油價為50美元/桶。到2016年一季度中石油上游繼續虧損,而這一季度油價繼續保持了下行,降至34美元/桶。基于經驗判斷,大致可以認為中石油的上游盈虧平衡點油價在44-50美元/桶之間,經實際的測算模擬值是42美元/桶,基本接近這個區間。

同理,中國石化首次出現虧損在2015年第一季度,而2014年四季度的時候還有盈利,盈虧轉折發生在2014年年末和2015年年初這段時間。這兩個相鄰的季度的油價分別為76美元/桶和54美元/桶。由于2015年一季度之后中石化上游一直呈虧損狀態且產量相對穩定,因此大致可以斷定中石化的上游盈虧平衡點油價在54-76美元之間,經測算大致在65美元/桶。兩大石油公司上游盈虧平衡點油價的差異一定程度上能夠折射出公司在資源稟賦方面的差異,這是眾所周知的事實,此不贅述。

就中外石油公司的比較看,國內石油公司與跨國石油公司抗壓能力的差距正在縮小,甚至反超。比如中石油的上游盈虧平衡油價低于雪佛龍和殼牌。當然中石油與殼牌和BP的不同之處是公司在近期沒有達到并購導致的高額成本,也沒有BP公司墨西哥灣漏油事件那樣的歷史欠賬。關于這一點,在進行公司抗壓能力橫向比較方面應充分考慮到。盡管如此,中石油的抗擊低油價的能力還是值得肯定的。中國石化的上游盈虧平衡點油價在所有公司中居于最高水平,再一次驗證了中石化上游業務的資源基礎方面的劣勢。

本輪油價下跌以來,石油公司在努力維持著產量的穩定。盡管面對油價下行石油公司削減了一些投資和項目,但并不是關停所有效益低下項目。考慮到折舊攤銷和損耗以及關停項目之后的重啟成本高昂,石油公司有不少項目是在勉力維持和支撐。油價下行以來的產量穩定是建立在這樣的運行機制基礎上的。由于油氣產量保持了相對穩定,對其上游盈虧平衡點油價的測算和比較也就更加客觀和真實。從動態角度看,今后的油價走勢將受到全球經濟形勢持續低迷,新能源蓬勃發展帶來的對油氣行業的競爭以及全球油氣供應、油氣消費結構加快轉向天然氣的影響和推動,國際油價持續低位運行的可能性進一步增大。在此形勢下,若無技術應用及管理效率大突破,石油公司之前勉力堅持的一些項目可能要被迫下馬,屆時公司上游業務的盈虧平衡油價可能進一步上升。從2016年上半年各家石油公司上游虧損力度加大,下游利潤增長勢頭減緩等現象看,石油市場供需再平衡模式的建立似乎還需要時間,一兩年之內建立相對穩定的石油供應均衡體系還有相當的難度。隨著石油公司上游發展戰略的調整與控制,上游的盈虧平衡油價也將處于變化和調整之中。

(作者簡介:濟坤,為能源行業資深研究人員)

猜你喜歡

中國石油石化(2021年11期)2021-06-24 05:42:06

玩具世界(2019年5期)2019-11-25 07:40:08

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

玩具世界(2017年7期)2017-10-16 01:31:07

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

中國化肥信息(2016年28期)2016-05-17 04:25:21

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

創業家(2015年7期)2015-02-27 07:54:12