出口企業政治關聯是否有助于緩解融資約束?

2016-05-14 18:30:39李長青毛翔飛茍力月

當代經濟管理 2016年8期

李長青 毛翔飛 茍力月

摘 要 演利用中國工業企業數據庫中的出口企業數據、通過面板VAR模型的脈沖響應和方差分解考察政治關聯對出口企業短期杠杠、長期杠桿和商業融資的長期動態影響。實證結果顯示政治關聯對企業融資的影響呈現混合效應,可以幫助企業獲取長期貸款,但也帶來應收賬款比率偏高等問題:(1)政治關聯對企業融資約束的影響顯著存在的,但是絕對影響力相對偏弱。(2)出口企業政治關聯對不同融資約束變量的影響是不同的。企業的政治關聯層級與企業的短期杠桿顯著負相關,企業的政治關聯層級與企業的長期杠桿顯著正相關,企業的政治關聯層級與企業的商業融資約束顯著正相關。

關鍵詞?演政治關聯;融資約束;出口企業

[中圖分類號]F752.62;F123.15 [文獻標識碼] A [文章編號]1673-0461(2016)08-0092-06

一、引 言

國際金融危機后,國內很多出口企業都不愿意接受長期訂單,比如第109屆廣交會的統計數據顯示短單占全部訂單90%①,同時江蘇省外貿企業接單周期普遍不超過4個月,企業接大訂單、長期訂單的風險上升、意愿下降,所接訂單大多“短小精悍”②。經過調查發現,一方面是由于企業擔心原料和人工成本上漲過快、匯率波動過大造成企業虧損,另一方面是由于一些出口企業存在融資約束,沒有足夠的資金用于先期墊支開展生產。出口企業中很多是中小企業,貸款比較困難,銀行貸款利率要在基準利率基礎上再上浮30%至50%,如此高的融資成本已經大大超出這些企業的承受能力,從而導致很多企業不接大訂單。《珠三角企業經營與融資現狀調研報告(2011)》也發現受國際金融動蕩、國內銀行信貸緊縮以及匯率改革影響,出口企業融資難度進一步加大,融資渠道不暢的問題越來越嚴重,融資鏈斷裂已經成為珠三角出口企業經營困局的主要原因。

作者對出口企業調研時發現,一些出口企業為了緩解企業融資,一方面積極規范財務報表、獲取擔保,另一方面還常常聘請具有政府背景的人員擔任公司的高管或顧問,試圖通過這種關聯搭建出口企業和金融機構的溝通橋梁,進而緩解企業的融資約束問題。基于此,本文立足中國“關系社會”的國情,探討出口企業的政治關聯能否緩解企業的融資約束。

二、文獻綜述

企業獲得成長的關鍵是獲取外部金融資源,特別是在轉型時期(比如中國),由于金融機構對私營企業的偏見,導致這些企業遭受的融資約束更嚴重,因此在市場體系不能充分發揮作用時,社會關聯正被看成正式制度的有效替代(Ismail, Ford, Wu and Peng, 2013),[1]企業通過嵌入社會關系網絡、獲取金融資源成為必然(李長青和曹德駿,2016)。[2]

理論機制來看,目前大多數學者認為政治關聯可以解決企業融資約束主要通過兩個機制:信息轉移(Information Transfer)和社會互惠義務(Social Reciprocal Obligation)。信息轉移是指通過企業高管與政府機構人員的日常互動,把企業是“可信賴”的信息通過社會網絡渠道傳遞給潛在的貸款機構,解決由于銀企間“信息不對稱(Information Asymmetry)”導致的貸款難問題(Chen,Shen and Lin, 2014)。[3]社會互惠義務是指政府機構人員收到企業的“好處”,出于社會性互惠考慮,為企業貸款提供便利(Jonsson and Lindbergh, 2011)。[4]目前隨著制度的規范,信息轉移機制的影響越來越大,社會互惠義務的影響越來越小(Du, Guariglia and Newman, 2013)。[5]

國外的文獻大都認為政治關聯可以緩解融資約束,有政治關聯的企業更易于獲得貸款,這一結論在很多國家得到驗證,比如巴基斯坦(Khwaja and Mian,2005) [6]、馬來西亞(Biliss and Gul,2012)、[7]印度 (Cole and Duflo,2004)、[8]中國(Cull, et al., 2015)、[9]中國臺灣(Yeh et al., 2013)[10]等。國內文獻對政治關聯與融資約束的研究主要采用上市公司的數據,其中,陳冬華(2003)、余明桂和潘紅波(2008)、羅黨論和甄麗明(2008)是以中國的民營上市公司為樣本;陳運森和朱松(2009)、譚勁松等(2010)以所有上市的公司為樣本;寧宇新和柯大鋼(2009)等學者以深市中小板上市公司為樣本。雖然各個學者的研究對象稍有差異,但基本結論是一致的:政治關聯對緩解融資約束有積極影響。

國內外學者對企業政治關聯與融資約束的研究取得豐碩的成果,但也為本文的研究留下一定空間。首先,國內外對于政治關聯與融資約束的研究很多,但專門研究出口企業政治關聯對融資約束的文獻極少,因而對出口企業這一特定群體進行研究就顯得有意義;其次,很多研究的對象是上市公司的數據,忽視了對未上市公司的研究。與上市公司相比,未上市公司的融資約束更為嚴重,更值得關注。

三、方法、變量與數據來源

(一)模型方法與變量

本文采用Holtz-Eakin、Newey 和 Rosen(1988)提出的面板向量自回歸模型(PVAR)分析政治關聯對融資約束的動態影響。VAR方法繼承了VAR模型的大多數優點,可以將模型中所有變量均視為內生變量,通過各個變量的滯后值來構造模型,從而規避了結構化模型的要求,采用正交脈沖響應函數來分析政治關聯對融資約束的沖擊反應,試圖探尋政治關聯影響融資約束的動態機制。VAR的模型結構使得自變量與固定效應相關,因而通常使用的均值差分方法可能會導致偏誤,這里我們使用“向前均值差分(Helmert過程)”保證了滯后變量與轉換后的變量正交,進而與誤差項無關,因而可以使用滯后變量作為其工具變量,采用GMM的方法進行估計。本文所使用的面板VAR模型形式為:

其中,yit是一個包含5個變量Lishu,Report,Structure,ROA,FC的向量,Lishu代表政治關聯,Report代表企業出口,Structure代表企業的固定資產比率,ROA代表企業的盈利能力,FC代表企業的融資約束。

1.政治關聯

政治關聯到目前為止沒有一個統一的定義,一般指公司與擁有政治權力的個人之間形成的關聯。Faccio(2006)認為,如果公司至少有一位大股東或高管是國會議員、政府部長,或者與某位高官或政黨有密切聯系,則該公司具有政治關聯。[11]Goldman et al.(2009)認為董事會成員如果曾經擔任過參議員、眾議員、行政機關工作人員,或者擔任過類似于中央情報局等機構的負責人,則被定義為具有政治關聯。[12]國外對政治關聯的度量主要使用虛擬變量法,即如果公司的高管曾有或現有政治經歷,則虛擬變量取值1,否則取值0。虛擬變量法的優點是簡單明了,可操作性強,因此國內很多學者在研究中也采用這一方法(吳文鋒等,2008)。[13]國內還有一些學者對企業高官的政治關聯采用“賦值法”進行衡量,如胡旭陽(2006)、[14]李維安和邱艾超(2010)[15]。本文參考Du et al.(2015)的做法,[16]將企業“隸屬關系”作為政治關聯的指標,并參考“賦值法”的做法,將隸屬于中央、省、市/地區、縣、街道/鎮/鄉、居民委員會/村民委員會、其他的企業分別賦值為7~1,以反映企業的政治關聯。

2.融資約束

一些學者采用單個指標對融資約束進行衡量,這些指標主要有流動比率(Greenaway et al., 2007),[17]應收賬款(于洪霞等,2011)、[18]利息保障倍數(Song et al., 2015)、[19]企業的信用等級(Mu?觠ls,2008) [20]等。還有一些學者將企業的現金存/流量比率、流動性比率、清償比率等等多個財務指標結合起來作為衡量企業融資約束的綜合指標,這些學者包括Musso and Schiavo(2008)[21]以及Hadlock and Pierce(2010)。[22]本文參考Du et al.(2015)[16]和于洪霞等(2011)[18]的做法,采用短期杠桿(短期負債/總資產)、長期杠桿(長期負債/總資產)和企業商業融資約束(應收賬款/工業銷售產值)衡量企業的融資約束。

3.控制變量

Bridges and Guariglia(2008)[23]以及韓劍和王靜(2012)[24]的研究表明企業出口可以緩解融資約束,因此采用企業出口比率(出口額/總銷售額)衡量企業的出口;同時參考Song et al.(2015)的做法,[25]本文采用了兩個反映企業特征的變量——企業固定資產比率和企業盈利能力加入模型,其中企業固定資產比率通過固定資產凈值與總資產的比值(Structure)來衡量,企業的盈利能力采用凈利潤與總資產的比值,也即是總資產收益率(ROA)來衡量。

(二)數據來源

本文所使用的是中國工業企業數據庫(1999~2007),該數據庫是基于國家統計局進行的 “規模以上工業統計報表統計” 取得的資料整理而成。數據庫涵蓋了各工業行業、全部國有企業和年銷售額500萬元以上的非國有企業,包括的企業數目在16萬至33萬家不等。我們參照謝千里等(2008)和余淼杰(2011)的研究對樣本的異常值進行了處理:第一,刪除遺漏重要財務指標(如工業總產值、固定資產凈值、銷售額和工業總產值)或財務指標明顯異常的樣本;第二,刪除出口交貨值小于10萬元的企業。

四、實證結果分析

1.單位根檢驗

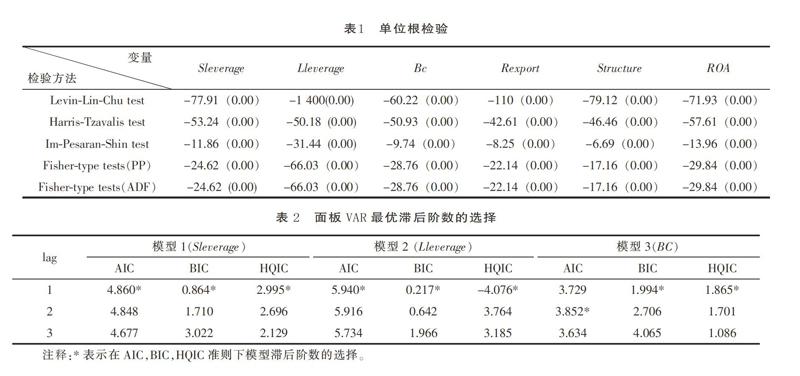

首先進行面板數據的單位根檢驗以避免偽回歸現象。為了克服選擇一種方法進行檢驗所帶來的偏差,本文選擇LLC檢驗、HT檢驗、IPS檢驗、ADF-F檢驗和PP-F檢驗等五種方法對出口企業的融資約束(長期杠桿、短期杠桿、商業融資)、出口比率、固定資產比率、資產收益率等變量分別進行單位根檢驗(注:本文中隸屬關系變量是離散型變量,因此這里無需對其檢驗單位根)。其中LLC檢驗(Levin、Lin and Chu,2002)、HT檢驗(Harris and Tzavalis,1999.)是相同根的檢驗方法,IPS檢驗(Im、Pesaran and Shin,2003)、ADF-F檢驗和PP-F檢驗(Choi,2001)檢驗是不同根的檢驗方法。面板單位根的五種檢驗方法一致拒絕了變量非平穩的假設,可以認為變量均是平穩的。檢驗結果如表1所示。

2.選擇最優滯后階數

利用面板VAR模型進行實證分析需要確定模型的滯后階數,以確定最優的滯后階數。我們采用 AIC 準則、BIC 準則與 HQIC 準則進行判斷,依據信息量取值最小的準則確定模型的階數,以第3期作為最大滯后期,系數標準差采用蒙特卡洛模擬500次生成。由表2可以看出,三種信息準則都表明模型1和模型2的最優滯后階數都為1;對于模型3,AIC信息準則表明最優滯后階數為2,而BIC和HQIC信息準則表明最優的滯后階數為1。一般而言,BIC/HQIC 傾向于選擇比較精簡的模型,AIC傾向于選擇比較“豐滿”的模型,通常BIC/HQIC優于AIC,[26]因此模型3我們仍然選擇1階作為最優滯后階數。

3.基于面板 VAR模型的 GMM 估計

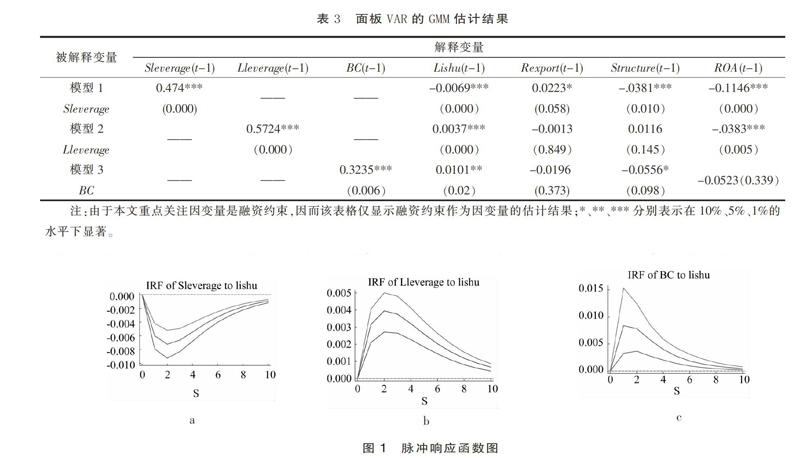

根據上文確定的最優滯后階數,我們采用GMM 估計得到出口企業政治關聯與融資約束之間的參數關系(見表3)。由表3可以看出,企業的政治關聯對企業不同層面的財務指標的影響是不同,應區分對待。模型1顯示滯后1階的企業政治關聯對企業的短期杠桿顯著負相關,這說明企業政治關聯層級越高,企業在1年或者一個營業周期內需償還的債務的比例越低。反映了企業政治關聯層級越低越會使用短期借款的形式;模型2顯示滯后1階的企業政治關聯對企業長期杠桿顯著正相關,這說明企業政治關聯層級越高,企業超過1年的債務(長期借款、應付債券、長期應付款)的比例越高。這反映政治關聯層級高的企業可以獲取的長期借款越多,但也反映了企業長期還貸的壓力比較大。模型3顯示了滯后1階的企業政治關聯對企業商業融資約束顯著正相關,這反映了企業政治關聯層級越高,企業的應收賬款比率越高,企業可支配的資金越少,融資約束越大。

4.脈沖響應與方差分解

為進一步考察政治關聯對出口企業融資約束的長期影響,本文利用面板VAR模型的脈沖響應與方差分解,對該長期影響進行動態分析。脈沖響應是研究每個內生變量的變動或沖擊對變量本身和其他內生變量的影響作用。具體而言,政治關聯變量的一個沖擊不僅能夠影響到本身,還可以通過VAR模型的動態結構傳遞給融資約束等其他的內生變量。圖1報告了持續10期的短期杠桿(Sleverage)、長期杠桿(Lleverage)和商業融資(BC)對政治關聯(Lishu)的沖擊響應圖。其中,中間的實線是沖擊響應函數圖,表示沖擊的大小,上下兩條表示95%置信區間的控制線。

從圖1中的a可以看出,政治關聯的一個正向沖擊,短期杠桿的脈沖響應曲線顯著為負,反映了企業政治關聯層級越低短期杠桿越高,企業會越多地使用短期借款緩解企業融資約束。由圖1中的b可以看出,政治關聯的一個正向沖擊,企業長期杠桿的脈沖響應曲線顯著為正,反映了企業政治關聯層級越高、長期杠桿越高,企業會越多地使用長期借款緩解企業融資約束。由圖1中的c可以看出,政治關聯的一個正向沖擊,企業商業融資約束的脈沖響應曲線顯著為正,反映了企業政治關聯層級越高、企業的應收賬款比率越高。

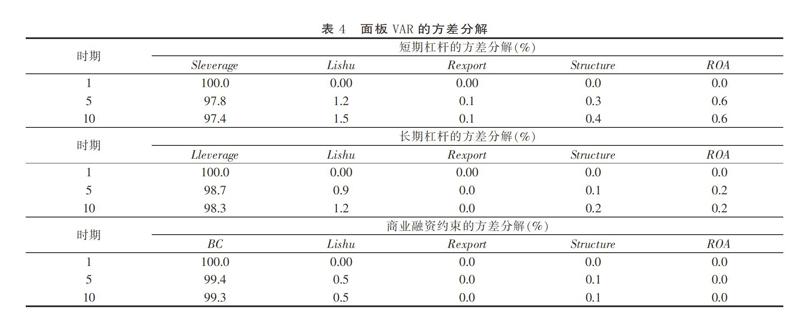

方差分解是通過分析每一個結構沖擊對內生變量變化的貢獻度,以評價不同結構沖擊的重要性。從表4可以看出:短期杠桿(Sleverage)、長期杠桿(Lleverage)和商業融資(BC)在第1期的單位標準差變動中,由自身貢獻的是100%,說明未來1期內只有來自自身的沖擊會對其產生影響。從未來5期和10期的結果來看,Sleverage、Lleverage和BC對自身的貢獻并沒有顯著下降,這反映了企業特質(企業自身特征和企業家的偏好)對企業融資約束起到極為重要的作用;從未來5期和10期的結果來看,政治關聯(Lishu)對企業的短期杠桿(Sleverage)、長期杠桿(Lleverage)和商業融資(BC)有顯著的影響,但影響力相對較弱,貢獻比例維持在0.5%~1.5%之間。

五、結論與啟示

本文在國際化背景下研究政治關聯對企業融資約束的影響,利用利用中國工業企業數據庫中的出口企業數據、通過面板VAR模型的脈沖響應和方差分解,來考察政治關聯對出口企業短期杠桿、長期杠桿和商業融資的長期動態影響。實證結果顯示政治關聯對企業融資的影響呈現混合效應。

首先,政治關聯對企業融資約束的影響顯著存在的,但是絕對影響力相對偏弱。面板VAR的GMM估計顯示政治關聯對融資約束在1%的水平上顯著影響三種融資約束,脈沖響應和方差分解都顯示政治關聯對融資約束有著長期的、動態的影響;但是又必須看到,GMM估計顯示政治關聯對融資約束的影響系數較小(分別為-0.0069、0.0037和0.0101),脈沖響應結果顯示政治關聯的一個沖擊,融資約束的響應系數較弱(介于0.000~0.015之間),方差分解結果顯示政治關聯對融資約束的影響比率較低,維持在0.5%~1.5%之間。這反映了企業的政治關聯確實可以對企業融資約束起到一定作用,但是從樣本總體來看政治關聯對企業融資約束的影響并不大。雖然現實中可能對少量“特殊的企業”的政治關聯對融資約束影響很大,但是這些個案并不能代表樣本的總體特征,大量的企業還是依靠企業自身的特征來緩解企業融資。

其次,出口企業政治關聯對不同融資約束變量的影響是不同的。第一,企業的政治關聯層級與企業的短期杠桿顯著負相關,影響系數為-0.0069,10期沖擊響應系數介于(-0.010~0.00)之間,第10期的貢獻比率為1.5%。企業政治關聯層級與企業短期杠桿率負相關說明了:企業政治關聯層級越低,企業在1年或者一個營業周期內需償還的短期債務的比例越高。由于短期貸款比長期貸款更容易申請,因此政治關聯層級較低的企業比較喜歡使用大量借入短期貸款滾動續借以便長期使用。在正常情況下,這種“借短用長”的模式毫無問題,但是一旦遇到金融危機,銀行提前收回貸款,或者企業突然發生經營危機,銀行不愿意繼續貸款,企業的資金鏈條就會突然中斷,面臨倒閉風險。第二,企業的政治關聯層級與企業的長期杠桿顯著正相關,影響系數為0.0037,10期的沖擊響應系數介于(0.00~0.005)之間,第10期的貢獻比率為1.2%。企業的政治關聯層級與企業的長期杠桿顯著正相關,政治關聯層級越高、越能夠獲得長期借款。由于長期貸款期限較長、風險較大,因此很多國有銀行在發放長期貸款時,可能會優先考慮政治關聯層級高的企業(比如隸屬于中央或省級的企業),隸屬層級比較高的企業高管也可以通過其行政級別帶來的權力幫助企業獲得擔保從而獲得銀行長期貸款(Zhou,2009)。[27]第三,企業的政治關聯層級與企業的商業融資約束顯著正相關,影響系數為0.0101,10期沖擊響應系數介于(0.00~0.015)之間,第10期的貢獻比率為0.5%。政治關聯與商業融資約束顯著正相關,企業政治關聯層級越高、企業的應收賬款比率越高。應收賬款比例偏高的原因可能是由于其內部經營管理體制不完善,為追求當期收入、當期利潤,忽視應收賬款的風險,片面加大賒銷力度,造成應收賬款比率偏高。這與Cull et al(2007)的研究結論類似,[28]Cull認為國有企業應收賬款偏高,占用了企業的資金,削弱了企業的籌資能力。

綜合以上實證研究結論,我們認為出口企業的政治關聯可以對企業融資的約束有顯著的影響,但是既有有利的影響(獲取長期貸款)也有不利的影響(應收賬款比率偏高),因此應該充分發揮政治關聯的聲譽及隱性擔保機制,并采取措施規避政治關聯可能會導致代理問題、管理不善和內部人的利益輸送、自我交易。

[參考文獻]

[1] Ismail K M, Ford Jr D L, Wu Q. Managerial ties, strategic initiatives, and firm performance in Central Asia and the Caucasus[J]. Asia Pacific Journal of Management, 2013, 30(2): 433-446.

[2] 李長青,曹德駿. 銀企關系能否緩解中小企業融資約束?[J]. 西部論壇,2016(2):20-26.

[3] Chen Y S, Shen C H, Lin C Y. The benefits of political connection: Evidence from individual bank-loan contracts[J]. Journal of Financial Services Research, 2014, 45(3): 287-305.

[4] Jonsson S, Lindbergh J. The development of social capital and financing of entrepreneurial firms: From financial bootstrapping to bank funding[J]. Entrepreneurship Theory and Practice, 2013, 37(4): 661-686.

[5] Du, J., Guariglia, A. and Newman, A.Do Social Capital Building Strategies Influence the Financing Behavior of Chinese Private Small and Medium-Sized Enterprises? [J]. Entrepreneurship Theory and Practice, 2015,39:601–631.

[6] Khwaja A I, Mian A. Unchecked intermediaries: Price manipulation in an emerging stock market[J]. Journal of Financial Economics, 2005, 78(1): 203-241.

[7] Bliss M A, Gul F A. Political connection and cost of debt: Some Malaysian evidence[J]. Journal of Banking & Finance, 2012, 36(5): 1520-1527.

[8] Cole S, Duflo E. Banking Reform in lndia[C].India Policy Forum. Brookings Institution Press, 2004, 1: 277.

[9] Cull R, Li W, Sun B, et al. Government connections and financial constraints: evidence from a large representative sample of Chinese firms[J]. Journal of Corporate Finance, 2014, 32:271-294.

[10] Yeh Y H, Shu P G, Chiu S B. Political connections, corporate governance and preferential bank loans[J]. Pacific-Basin Finance Journal, 2013, 21(1): 1079-1101.

[11] Faccio M, Masulis R W, McConnell J. Political connections and corporate bailouts[J]. The Journal of Finance, 2006, 61(6): 2597-2635.

[12] Goldman E, Rocholl J, So J. Do politically connected boards affect firm value?[J]. Review of Financial Studies, 2009, 22(6): 2331-2360.

[13] 吳文鋒,吳沖鋒,劉曉薇. 中國民營上市公司高管的政府背景與公司價值[J] .經濟研究,2008(7):130-141.

[14] 胡旭陽. 民營企業家的政治身份與民營企業的融資便利——以浙江省民營百強企業為例[J] .管理世界,2006(5):107-113.

[15] 李維安,邱艾超.民營企業治理轉型、政治聯系與公司業績[J] .管理科學,2010(4):2-14.

[16] Du J, Guariglia A,Newman A. Do Social Capital Building Strategies Influence the Financing Behavior of Chinese Private Small and Medium-Sized Enterprises?[J]. Entrepreneurship Theory and Practice, 2015, 39: 601-631.

[17] Greenaway D, Kneller R. Firm heterogeneity, exporting and foreign direct investment[J]. The Economic Journal, 2007, 117(517): F134-F161.

[18] 于洪霞,龔六堂,陳玉宇. 出口固定成本融資約束與企業出口行為[J]. 經濟研究,2011(4):55-67.

[19] Song M,Ai H, Li X. Political connections, financing constraints, and the optimization of innovation efficiency among China's private enterprises[J]. Technological Forecasting and Social Change, 2015, 92: 290-299.

[20] Mu?觠ls, M.. Exporters and Credit Constraints:A Firm-level Approach[Z]. National Bank of Belgium, Working Paper, No. 139, 2008.

[21] Musso P, Schiavo S. The impact of financial constraints on firm survival and growth[J]. Journal of Evolutionary Economics, 2008, 18(2): 135-149.

[22] Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. Review of Financial studies, 2010, 23(5): 1909-1940.

[23] Bridges S, Guariglia A. Financial constraints, global engagement, and firm survival in the United Kingdom: evidence from micro data[J]. Scottish Journal of Political Economy, 2008, 55(4): 444-464.

[24] 韓劍,王靜. 中國本土企業為何舍近求遠:基于金融信貸約束的解釋[J]. 世界經濟,2012(1):98-113.

[25] Song M,Ai H, Li X. Political connections, financing constraints, and the optimization of innovation efficiency among China's private enterprises[J]. Technological Forecasting and Social Change, 2015, 92: 290-299.

[26] 連玉君. 中國上市公司投資效率研究[M]. 北京: 經濟管理出版社,2009: 80.

[27] Zhou,W. Bank financing in Chinas private sector: The payoffs of political capital[J]. World Development,37(4),787-799.

[28] Cull R,Xu L,Zhu T.Formal finance and trade credit during China's transition[J]. Journal of Financial Intermediation, 2009, 18(2):173-192.