如何輕松掌握“長(zhǎng)投”成本法與權(quán)益法的核算

2016-05-14 02:40:32劉斯琴

職業(yè)·中旬 2016年6期

劉斯琴

摘 要:在技工院校會(huì)計(jì)高級(jí)班的初級(jí)會(huì)計(jì)實(shí)務(wù)教學(xué)過程中,長(zhǎng)期股權(quán)投資成本法與權(quán)益法核算一直是教學(xué)的重點(diǎn)和難點(diǎn),同時(shí)也是初級(jí)職稱考試的重點(diǎn),學(xué)生由于理解不到位很容易混淆兩種核算方法。本文結(jié)合作者自身的會(huì)計(jì)學(xué)習(xí)以及會(huì)計(jì)教學(xué)經(jīng)驗(yàn),總結(jié)出數(shù)軸分析、圖表對(duì)比、案例分析等行動(dòng)導(dǎo)向教學(xué)方法,通過采用通俗易懂的教學(xué)方式,幫助學(xué)生輕松掌握成本法與權(quán)益法的核算。

關(guān)鍵詞:長(zhǎng)期股權(quán)投資 成本法 權(quán)益法 行動(dòng)導(dǎo)向教學(xué)

長(zhǎng)期股權(quán)投資成本法與權(quán)益法核算一直是會(huì)計(jì)教學(xué)的重點(diǎn)和難點(diǎn)。在技工院校會(huì)計(jì)高級(jí)班里,大部分學(xué)生是中技畢業(yè)或者高中畢業(yè)就讀本專業(yè)的,學(xué)完一些基礎(chǔ)會(huì)計(jì)課程,接著學(xué)習(xí)初級(jí)會(huì)計(jì)實(shí)務(wù)課程。盡管有專業(yè)基礎(chǔ)但較弱,而且教材內(nèi)容專業(yè)、抽象,所以學(xué)生在學(xué)習(xí)長(zhǎng)期股權(quán)投資時(shí),由于不能從實(shí)質(zhì)上理解知識(shí)點(diǎn),容易混淆成本法與權(quán)益法核算。下面筆者結(jié)合2014新修改的會(huì)計(jì)準(zhǔn)則規(guī)定,采用以學(xué)生為中心、為主體的行動(dòng)導(dǎo)向教學(xué)法,從三方面就如何上好“長(zhǎng)期股權(quán)投資成本法與權(quán)益法核算”這一課題,如何讓學(xué)生輕松掌握“長(zhǎng)投”兩種核算方法,做一些教學(xué)探討。

一、區(qū)分成本法與權(quán)益法的概念及適用范圍

在課堂教學(xué)中,教師要讓學(xué)生會(huì)區(qū)分成本法與權(quán)益法的概念和適用范圍,讓學(xué)生理解什么是長(zhǎng)期股權(quán)投資。考慮到學(xué)生的實(shí)際情況及初級(jí)會(huì)計(jì)實(shí)務(wù)的考查層面,教師首先布置學(xué)生做好預(yù)習(xí)工作,利用網(wǎng)絡(luò)資料查閱相關(guān)的投資資料;在課堂教學(xué)中,盡量將專業(yè)知識(shí)轉(zhuǎn)化為通俗易懂的例子或者數(shù)學(xué)圖表,去幫助學(xué)生理解。

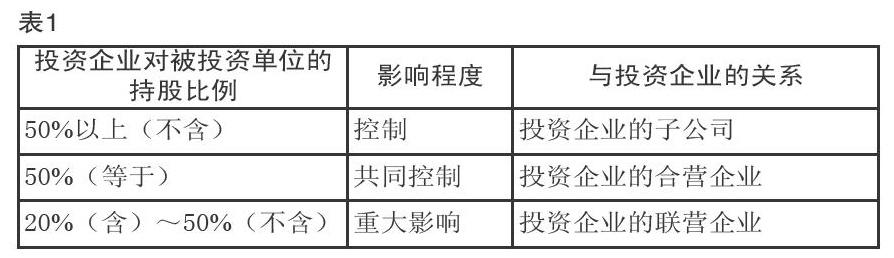

2014年7月1日起施行的《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)—長(zhǎng)期股權(quán)投資》中所稱的長(zhǎng)期股權(quán)投資,是指投資方對(duì)被投資單位實(shí)施控制、重大影響的權(quán)益性投資,以及對(duì)其合營(yíng)企業(yè)的權(quán)益性投資。單看準(zhǔn)則所指的概念和教材所給的解釋,是高度概括的,學(xué)生難以理解。這時(shí)教師可以采用圖表對(duì)比分析法,并結(jié)合投資企業(yè)與被投資企業(yè)關(guān)系,從數(shù)字層面上來分析,學(xué)生易于把握,見表1。

學(xué)生弄明白長(zhǎng)期股權(quán)投資概念之后,接下來就要區(qū)分后續(xù)計(jì)量的兩種核算方法——成本法和權(quán)益法,即什么是成本法、什么是權(quán)益法,在什么情況下使用成本法核算,在什么情況下使用權(quán)益法核算。這是學(xué)生在學(xué)習(xí)具體賬務(wù)處理之前必須搞清楚的知識(shí)點(diǎn)。根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定,成本法是指某項(xiàng)長(zhǎng)期股權(quán)投資的賬面價(jià)值在其持有期間內(nèi),除追加或收回投資外,始終保持按其初始投資成本計(jì)量的方法。權(quán)益法是指投資以初始投資成本計(jì)量后,在投資持有期間根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益份額的變動(dòng)對(duì)投資的賬面價(jià)值進(jìn)行調(diào)整的方法。對(duì)于成本法與權(quán)益法的理解,教師可以舉例子引導(dǎo)學(xué)生分析,如圖1所示。

假如持有期間,A公司對(duì)B公司實(shí)現(xiàn)盈利或出現(xiàn)虧損均視而不見,只有當(dāng)B公司向A公司分紅時(shí),A公司才認(rèn)為自己賺錢了,才確認(rèn)投資收益,那么A采用的是成本法核算——見錢眼開;假如A公司認(rèn)為B公司的盈利或虧損與自己息息相關(guān)(不管B公司有無分紅),B盈利或虧損即A自己也盈利或虧損,都要進(jìn)行賬務(wù)處理,反映長(zhǎng)期股權(quán)投資賬面價(jià)值和投資收益的變化,則A對(duì)B的長(zhǎng)期股權(quán)投資核算是采用權(quán)益法——同甘共苦。以上是通過簡(jiǎn)單例子讓學(xué)生初步了解成本法與權(quán)益法,但在實(shí)務(wù)操作中,什么時(shí)候該使用成本法或權(quán)益法核算呢?2014年新會(huì)計(jì)準(zhǔn)則第2號(hào)規(guī)定:投資方能夠?qū)Ρ煌顿Y單位實(shí)施控制的長(zhǎng)期股權(quán)投資應(yīng)當(dāng)采用成本法核算;投資方對(duì)聯(lián)營(yíng)企業(yè)和合營(yíng)企業(yè)的長(zhǎng)期股權(quán)投資采用權(quán)益法核算。教師還可以結(jié)合數(shù)軸圖示來表達(dá),讓學(xué)生直觀形象地把握兩種核算方法的核算范圍,如圖2所示。

由圖可知,當(dāng)持有比例為大于20%小于50%時(shí),則采用權(quán)益法核算;大于50%小于100%時(shí),采用成本法核算。

二、成本法與權(quán)益法核算的比較分析

學(xué)生搞清楚“長(zhǎng)投”成本法與權(quán)益法的概念及核算范圍之后,就要開始學(xué)習(xí)企業(yè)具體經(jīng)濟(jì)業(yè)務(wù)的賬務(wù)處理了,這是學(xué)生最為頭疼的地方。大部分學(xué)生由于沒有從本質(zhì)上理解概念,沒有理清思路,經(jīng)常混淆成本法與權(quán)益法,賬務(wù)處理做得一塌糊涂。在課堂教學(xué)中,教師可采用案例分析法、對(duì)比分析法、小組討論法等行動(dòng)導(dǎo)向教學(xué)法,讓學(xué)生充分參與課堂教學(xué),有效提高教學(xué)效果。下面分四方面對(duì)成本法與權(quán)益法核算進(jìn)行比較分析。

1.兩種核算方法應(yīng)設(shè)置的主要會(huì)計(jì)科目

會(huì)計(jì)核算正確與否,首先要會(huì)使用正確的會(huì)計(jì)科目,成本法和權(quán)益法核算要設(shè)置的科目可列表對(duì)比分析如下。

2.長(zhǎng)期股權(quán)投資取得時(shí)的會(huì)計(jì)核算

長(zhǎng)期股權(quán)投資取得時(shí)的會(huì)計(jì)核算主要關(guān)注初始投資成本與入賬價(jià)值,初始投資成本是投資時(shí)點(diǎn)確定的,入賬價(jià)值是最終確認(rèn)的長(zhǎng)期股權(quán)投資的入賬成本。不同核算方法下,入賬價(jià)值的確定不同,這要求學(xué)生能夠熟練計(jì)算。

(1)成本法下。采用成本法核算的長(zhǎng)期股權(quán)投資應(yīng)當(dāng)按照初始投資成本計(jì)價(jià)。除企業(yè)合并形成的長(zhǎng)期股權(quán)投資以外,以支付現(xiàn)金、非現(xiàn)金資產(chǎn)等方式取得的長(zhǎng)期股權(quán)投資,應(yīng)當(dāng)按照實(shí)際支付的購買價(jià)款作為初始投資成本,價(jià)款中包含的已宣告未派發(fā)的現(xiàn)金股利或利潤(rùn),作為應(yīng)收項(xiàng)目處理。教材內(nèi)容陳述得不夠直觀,教師可以引導(dǎo)學(xué)生總結(jié)出初始投資成本的計(jì)算公式,即“初始投資成本=公允價(jià)值+相關(guān)交易費(fèi)用”,組織學(xué)生討論案例1,并進(jìn)一步總結(jié)出會(huì)計(jì)分錄:

借:長(zhǎng)期股權(quán)投資(公允價(jià)值+相關(guān)交易費(fèi)用) 15 000

應(yīng)收股利(價(jià)款中包含的部分) 1 000

貸:其他貨幣資金—存出投資款 16 000

根據(jù)會(huì)計(jì)分錄,學(xué)生可討論得出,成本法核算下,長(zhǎng)期股權(quán)投資初始投資成本=入賬價(jià)值=(15900-1000)+100=15000(萬元)。

【案例1】甲企業(yè)于2013年1月1日,購入乙公司的30%的股份進(jìn)行長(zhǎng)期投資,假如采用成本法(實(shí)際上應(yīng)采用權(quán)益法的)進(jìn)行核算,購入時(shí)支付價(jià)款15 900萬元,包含已宣告但尚未發(fā)放的現(xiàn)金股利1 000萬元,同時(shí)支付相關(guān)稅費(fèi)100萬元,購入時(shí)被投資企業(yè)可辨認(rèn)凈資產(chǎn)公允價(jià)值為60 000萬元。請(qǐng)問該項(xiàng)長(zhǎng)期投資初始投資成本是多少?入賬價(jià)值是多少?會(huì)計(jì)分錄如何編制?

(2)權(quán)益法下。長(zhǎng)期股權(quán)投資的初始投資成本計(jì)算與成本法相同,但權(quán)益法核算還涉及初始投資成本的調(diào)整問題。什么時(shí)候該調(diào)整初始投資成本?根據(jù)教材陳述,教師可以這樣跟學(xué)生探析:當(dāng)初始投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的,等同于購買商譽(yù),不調(diào)整長(zhǎng)期股權(quán)投資的初始投資成本;初始投資成本小于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的,等同于接受捐贈(zèng),在這種情況下,其差額計(jì)入當(dāng)期損益(營(yíng)業(yè)外收入),同時(shí)調(diào)整長(zhǎng)期股權(quán)投資的成本。下面還是用案例1來分析權(quán)益法下取得長(zhǎng)期股權(quán)投資時(shí)的會(huì)計(jì)核算:

①初始投資成本=(15900-1000)+100=15000(萬元)

②投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額

=60 000×30%=18000(萬元)

由于①<②,等同于接受捐贈(zèng),這種情況下,其差額(18000-15000=3000萬元)應(yīng)計(jì)入當(dāng)期損益(營(yíng)業(yè)外收入),同時(shí)調(diào)整長(zhǎng)期股權(quán)投資的成本。

分錄如下:

借:長(zhǎng)期股權(quán)投資—投資成本 15 000

應(yīng)收股利 1 000

貸:其他貨幣資金—存出投資款 16 000

借:長(zhǎng)期股權(quán)投資—投資成本 3 000

貸:營(yíng)業(yè)外收入 3 000

則長(zhǎng)期股權(quán)投資的入賬價(jià)值=15000+3000=18000(萬元)。

假設(shè)初始投資成本為20000萬元,而享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額為18000萬元時(shí),則不需要調(diào)整初始投資成本。權(quán)益法下,經(jīng)過調(diào)整后的初始投資成本不變,僅僅影響長(zhǎng)期股權(quán)投資賬面余額(賬面價(jià)值)的改變。以上結(jié)論可通過學(xué)生小組討論得出。

3.長(zhǎng)期股權(quán)投資持有期間的會(huì)計(jì)核算

在初級(jí)會(huì)計(jì)實(shí)務(wù)中,“長(zhǎng)投”持有期間的會(huì)計(jì)事項(xiàng)主要包括三大項(xiàng):被投資單位實(shí)現(xiàn)凈利潤(rùn)或發(fā)生凈虧損和其他綜合收益(2014年新準(zhǔn)則增加);被投資方宣告發(fā)放現(xiàn)金股利;被投資方存在所有者權(quán)益的其他變動(dòng)。采用成本法時(shí),重成本,輕權(quán)益,長(zhǎng)期股權(quán)投資的賬面價(jià)值不受被投資單位盈虧和其他權(quán)益變動(dòng)的影響。只有在被投資單位分配現(xiàn)金股利的時(shí)候,才確認(rèn)投資收益。權(quán)益法下,重權(quán)益輕成本,長(zhǎng)期股權(quán)投資的賬面價(jià)值受被投資單位的所有者權(quán)益變動(dòng)的影響,“被投資單位所有者權(quán)益發(fā)生變動(dòng)”是投資單位進(jìn)行賬務(wù)處理的信號(hào)。在課堂教學(xué)中,教師可采用案例教學(xué)法和對(duì)比分析法,利用同一個(gè)案例,分別假設(shè)在兩種核算方法下的會(huì)計(jì)處理。見案例2。

【案例2】續(xù)案例1,乙公司2013年度實(shí)現(xiàn)凈利潤(rùn)3000萬元,2014年5月1日宣告派發(fā)現(xiàn)金股利2000萬元,甲公司按照持股比例可分派到600萬元。2014年6月1日,甲公司收到乙公司派發(fā)的現(xiàn)金股利。2014年乙公司的可供出售金融資產(chǎn)公允價(jià)值增加了400萬元。假定不考慮其他因素,請(qǐng)分別按成本法和權(quán)益法進(jìn)行賬務(wù)處理。

甲公司應(yīng)針對(duì)上述經(jīng)濟(jì)事項(xiàng)進(jìn)行如下賬務(wù)處理。

(1)成本法下.。

被投資單位乙公司2013年實(shí)現(xiàn)凈利潤(rùn)3000萬元。

甲公司不做賬務(wù)處理。

②2014年5月1日乙公司宣告派發(fā)現(xiàn)金股利,甲公司按照持股比例可分派到600萬元。

借:應(yīng)收股利 600

貸:投資收益 600

③2014年6月1日,甲公司收到乙公司派發(fā)的現(xiàn)金股利。

借:其他貨幣資金—存出投資款 600

貸:應(yīng)收股利 600

④2014年乙公司的可供出售金融資產(chǎn)公允價(jià)值增加了400萬元。

甲公司不做賬務(wù)處理。

(2)權(quán)益法下。

被投資單位乙公司2013年實(shí)現(xiàn)凈利潤(rùn)3000萬元。

甲公司應(yīng)按持股比例確認(rèn)從乙公司實(shí)現(xiàn)的投資收益3000×30%=900(萬元),并調(diào)增長(zhǎng)期股權(quán)投資的賬面價(jià)值(因?yàn)楸煌顿Y單位凈資產(chǎn)增加了):(如果虧損,則做相反會(huì)計(jì)分錄)

借:長(zhǎng)期股權(quán)投資—損益調(diào)整 900

貸:投資收益 900

②2014年5月1日乙公司宣告派發(fā)現(xiàn)金股利,甲公司按照持股比例可分派到600萬元。

當(dāng)乙公司宣告派發(fā)現(xiàn)金股利時(shí),被投資單位的凈資產(chǎn)(所有者權(quán)益)減少,所以投資單位甲公司要相應(yīng)調(diào)減長(zhǎng)期股權(quán)投資的賬面價(jià)值。

借:應(yīng)收股利 600

貸:長(zhǎng)期股權(quán)投資—損益調(diào)整 600

③2014年6月1日,甲公司收到乙公司派發(fā)的現(xiàn)金股利。

借:其他貨幣資金—存出投資款 600

貸:應(yīng)收股利 600

④2014年乙公司的可供出售金融資產(chǎn)公允價(jià)值增加了400萬元。

即被投資單位乙公司的其他綜合收益(所有者權(quán)益)增加了,所以投資單位甲公司應(yīng)按持股比例調(diào)增長(zhǎng)期股權(quán)投資的賬面價(jià)值,并確認(rèn)增加相應(yīng)的其他綜合收益。

400×30%=120(萬元)

借:長(zhǎng)期股權(quán)投資—其他綜合收益 120

貸:其他綜合收益 120

教師回顧案例分析過程,引導(dǎo)學(xué)生歸納總結(jié)長(zhǎng)期股權(quán)投資持有期間成本法與權(quán)益法核算下的區(qū)別,利用表格來對(duì)比分析更加直觀。

4.長(zhǎng)期股權(quán)投資處置時(shí)的核算

“長(zhǎng)投”處置的思路較簡(jiǎn)單,即按實(shí)際取得的價(jià)款和長(zhǎng)期股權(quán)投資賬面價(jià)值的差額計(jì)入當(dāng)期投資收益,并同時(shí)結(jié)轉(zhuǎn)已計(jì)提的長(zhǎng)期股權(quán)投資減值準(zhǔn)備。在權(quán)益法下,還應(yīng)結(jié)轉(zhuǎn)原計(jì)入其他綜合收益和資本公積的金額至投資收益賬戶,這一點(diǎn)是學(xué)生在做題目時(shí)最容易遺忘的。在教學(xué)過程中,教師可從利潤(rùn)方面跟學(xué)生分析:當(dāng)初計(jì)入其他綜合收益和資本公積賬戶而不是直接計(jì)入投資收益賬戶,主要是為了防止投資企業(yè)操縱利潤(rùn);當(dāng)投資企業(yè)在處置全部長(zhǎng)期股權(quán)投資時(shí),其所持有股權(quán)已經(jīng)不存在了,那么對(duì)應(yīng)的其他綜合收益和資本公積也應(yīng)轉(zhuǎn)出,而這項(xiàng)收益又是因?yàn)橥顿Y產(chǎn)生的,所以應(yīng)計(jì)入投資收益中。結(jié)合案例3進(jìn)行分析。

【案例3】續(xù)案例1、2,2015年1月9日,甲公司出售持有乙公司的長(zhǎng)期股權(quán)投資,實(shí)際收到款項(xiàng)19000萬元(假設(shè)不存在減值準(zhǔn)備)。

(1)成本法下。

三、小結(jié)

以上運(yùn)用案例分析法、對(duì)比分析法、數(shù)軸圖表演示法等方法,對(duì)長(zhǎng)期股權(quán)投資成本法與權(quán)益法進(jìn)行了比較分析,探討了如何讓學(xué)生輕松地理解和運(yùn)用成本法與權(quán)益法。教無定法,如何讓學(xué)生理解和運(yùn)用才是關(guān)鍵。會(huì)計(jì)學(xué)習(xí),關(guān)鍵在于掌握會(huì)計(jì)處理的思維,思路通了,則可舉一反三。在課堂教學(xué)中,教師要多聯(lián)系日常生活和企業(yè)實(shí)際案例,盡量將會(huì)計(jì)專業(yè)術(shù)語講解得通俗易懂,并讓學(xué)生充分參與到課堂教學(xué)中,發(fā)揮學(xué)生獨(dú)立思考能力和團(tuán)隊(duì)合作精神,那么看起來枯燥抽象的會(huì)計(jì)課也可以上得豐富多彩。

參考文獻(xiàn):

[1]財(cái)政部會(huì)計(jì)資格評(píng)價(jià)中心.初級(jí)會(huì)計(jì)實(shí)務(wù)[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2015.

[2]張志鳳.初級(jí)會(huì)計(jì)實(shí)務(wù)應(yīng)試指導(dǎo)及全真模擬測(cè)試[M].北京:北京大學(xué)出版社,2015.

(作者單位:廣東省陽江技師學(xué)院)