契約型私募基金之法律探討

2016-05-14 18:05:03張釋文

上海人大月刊 2016年4期

張釋文

私募基金是當前國家金融創新戰略的重要實踐,也是中國金融業發展的新生力量。隨著國內私募力量的逐漸壯大和私募市場監管的日趨完善,越來越多的人關注、探索私募市場,其中契約型基金的蓬勃發展最為奪人眼球。社會的熱點往往是法律發展的起點,本文從法律實務的角度對契約型基金進行簡要的梳理和探討。

一、契約型基金含義

契約型基金是基于信托關系,由基金發起人和基金管理人、基金托管人共同訂立基金合同而組建的投資工具,主要涉及三個法律主體:基金投資人、基金管理人、基金托管人。其中,投資人通過購買基金份額將資金交由具備專業管理能力的基金管理人進行管理,基金管理人將匯集的資金投資于特定標的以獲取收益,投資者基于合同享有投資收益,共擔投資風險。基金托管人為有托管資質的商業銀行、證券公司等金融機構,通常由基金托管人以基金名稱開立托管賬戶,負責保管基金財產并監督基金名下的資金往來及基金財產的投資運作。

契約型基金本身不具有獨立的法律主體資格,因此,基金的投資、運作通常由基金管理人以自己的名義進行。在私募股權投資的模式下,基金管理人通過股權收購、增資等形式投資于目標公司,基金管理人成為目標公司章程登記的股東,在這種情況下基金管理人在外觀上屬于股權代持,但本質上其法律關系仍是信托。

二、契約型私募基金主要監管規則及合同訂立要點:

(一)主要監管規則

1、私募基金應當以非公開方式向投資者募集資金,不得公開或變相公開募集。嚴格限制募集方式:不得通過報刊、電臺、電視、互聯網等公眾傳播媒體或者講座、報告會、分析會和布告、傳單、手機短信、微信、博客和電子郵件等方式,向不特定對象宣傳推介。2、單只私募基金投資者人數累計不得超過《證券投資基金法》、《公司法》、《合伙企業法》等法律規定的特定數量,契約型、股份公司型基金投資者累計不得超過200人。3、私募基金合格投資者標準。(1)私募基金的合格投資者是指具備相應風險識別能力和風險承擔能力,投資于單只私募基金的金額不低于100萬元且符合下列相關標準的單位和個人:凈資產不低于1000萬元的單位;金融資產不低于300萬元或者最近三年個人年均收入不低于50萬元的個人。(2)穿透計算。以合伙企業、契約等非法人形式,通過匯集多數投資者的資金直接或者間接投資于私募基金的,私募基金管理人或者私募基金銷售機構應當穿透核查最終投資者是否為合格投資者,并合并計算投資者人數。但符合以下情形的投資者,不再穿透核查最終投資者是否為合格投資者和合并計算投資者人數:社會保障基金、企業年金等養老基金,慈善基金等社會公益基金;依法設立并在基金業協會備案的投資計劃;中國證監會規定的其他投資者的。4、不得向投資者承諾投資本金不受損失或者承諾最低收益。5、私募基金管理人應當依法申請登記,私募基金募集完畢后20個工作日內,應當依法申請備案。未經登記備案,不允許參與證監會體系內的投資業務。6、基金業務可外包:依據新規《基金業務外包服務指引》,私募基金銷售、銷售支付、份額登記、估值核算、信息技術系統等業務的服務,可依法外包。

(二)契約型基金合同訂立要點

契約型基金合同的制定應當參照《證券投資基金法》第九十三條、第九十四條規定,明確約定各方當事人的權利、義務和相關事宜。

1、基金合同應具備的內容:基金份額持有人、基金管理人、基金托管人的權利、義務;基金的運作方式;基金的出資方式、數額和認繳期限;基金的投資范圍、投資策略和投資限制;基金收益分配原則、執行方式;基金承擔的有關費用;基金信息提供的內容、方式;基金份額的認購、贖回或者轉讓的程序和方式;基金合同變更、解除和終止的事由、程序;基金財產清算方式;當事人約定的其他事項。此外,基金合同還應載明:承擔無限連帶責任的基金份額持有人和其他基金份額持有人的姓名或者名稱、住所;承擔無限連帶責任的基金份額持有人的除名條件和更換程序;基金份額持有人增加、退出的條件、程序以及相關責任;承擔無限連帶責任的基金份額持有人和其他基金份額持有人的轉換程序。

2、風險揭示與信息披露。風險揭示書一般位于基金合同的開篇,由投資者簽字確認。同時,承諾書也應作為基金合同的一部分,內容主要為基金管理人承諾誠實信用的管理基金資產,不保證盈利,不承諾最低收益;基金托管人承諾誠實信用的安全保管基金財產,并履行基金合同約定的其他義務。根據新出臺的《私募投資基金信息披露管理辦法》(征求意見稿),應在基金合同中明確信息披露義務人向投資者進行信息披露的內容、披露頻度、披露方式、披露責任等。

3、基金的內部治理。契約型基金應在基金合同中特別注意對基金投資、運作的決策程序等內部治理作明確約定。公司制、合伙制基金可依《公司法》、《合伙企業法》規定的一般規則決策,而私募股權投資契約型基金不能直接適用《公司法》、《合伙企業法》、《證券投資基金法》。因此,建議契約型基金在基金合同中明確約定決策程序以防止風險。基金份額持有人大會為基金的最高權力機構,基金人數較多時可組建基金持有人大會日常機構。基金份額持有人大會由全體基金份額持有人組成,行使決定基金擴募或者延長基金合同期限、提前終止基金合同等管理基金的重要職權。基金的投資決策及授權規則,可參照公司制PE、合伙制PE的運營模式,但對于項目固定的基金,也可以參照證券投資基金的運營模式,將決策權主要賦予基金管理人,約定基金持有人大會不得直接參與或者干涉基金的投資管理活動。

4、基金份額的轉讓。契約型基金中,可以允許基金份額持有人轉讓基金份額,具體由基金合同約定允許/禁止轉讓基金份額。實踐中,多數契約型基金約定了在一定條件下允許轉讓基金份額,基于以下考慮:(1)契約型基金份額的轉讓比具有法律實體的公司制基金、有限合伙制基金份額轉讓時在工商登記等手續上方便許多,選擇發起設立契約式基金的考慮之一往往便是其份額轉讓的方便性。(2)允許轉讓可以增強基金份額的流通性和基金的投資價值。

5、契約型私募基金的增信措施。契約型私募基金的增信措施在基金合同中予以約定,一般可以參照其他信托投融資產品中采用的方式,如:股權控制(基金直接控股項目公司股權)、投資分級、大股東承諾回購、自有資產抵押擔保、第三方增信(擔保、評級)。

6、關于基金財產的托管。契約型基金的托管方通常是《基金合同》的直接簽署方之一,而在合伙型基金及公司型基金當中,投資人與管理人簽署合伙協議或公司章程,再由基金(公司)或基金(合伙企業)與托管人簽署《托管協議》。

7、稅費負擔。契約型基金并非合格的納稅主體,當基金投資者為自然人時,基金管理人是否有代扣代繳個人所得稅的義務?如果參照信托產品,則應由自然人投資者自行完稅。由于契約之基金的納稅目前尚無具體規定出臺,建議在基金合同中明確稅費承擔和繳納方式。

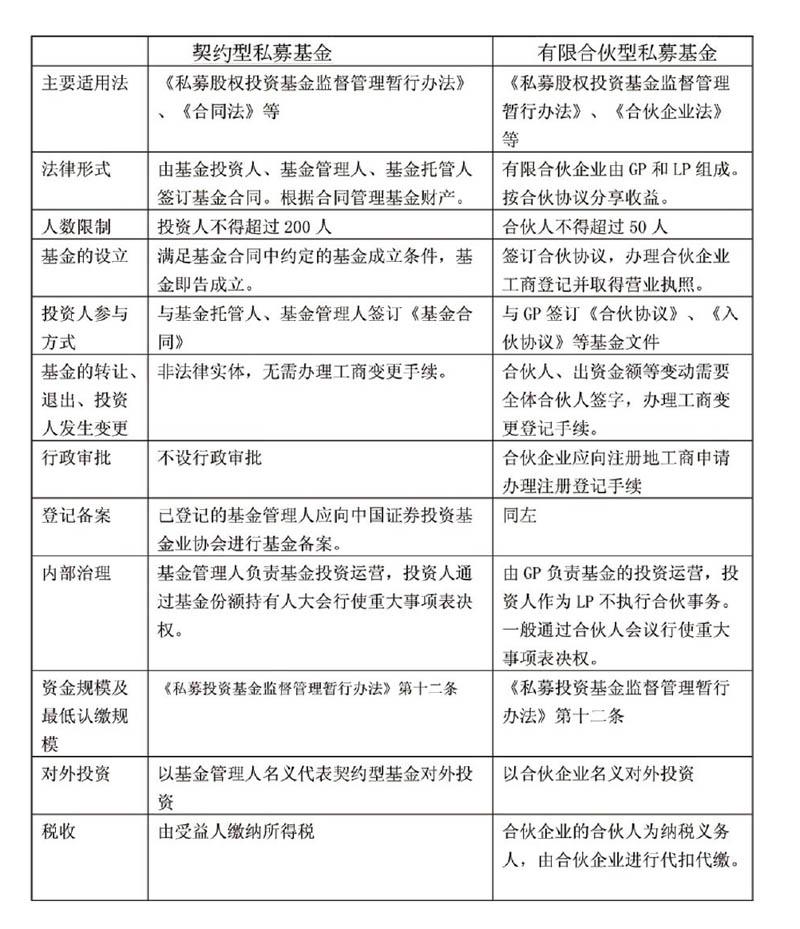

三、契約型基金與傳統有限合伙制基金的比較

(作者系新加坡國立大學碩士,華東政法大學學士,現就職于上海市匯業律師事務所)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12