互聯網金融模式風險防控問題研究

2016-05-17 07:12:01管潤青

山西青年 2016年4期

管潤青*

河南大學經濟學院,河南 開封475004

?

互聯網金融模式風險防控問題研究

管潤青*

河南大學經濟學院,河南開封475004

摘要:互聯網金融是傳統金融功能與互聯網技術及精神相融合的新型金融服務模式,強化風險控制是實現互聯網金融有序、穩定、可持續發展的前提和基礎。文章首先對互聯網金融的概念內涵進行簡要論述,并對互聯網金融模式與傳統金融的特征進行細致分析,最后基于我國金融體系的改革現狀,結合我國互聯網金融的發展特點與趨勢,文章從互聯網金融體系各個主體進行了對策探討。

關鍵詞:互聯網金融;金融創新;風險控制;對策研究

互聯網金融是傳統金融功能與互聯網技術及精神相融合的新型金融服務模式,互聯網金融的本質仍然是一種金融服務模式。謝平教授是國內研究互聯網金融的縣區,其對互聯網金融的核心要素進行了概述性分析,具體包括:網絡信息交換、網絡平臺支付、金融資源配置三個方面。相比于傳統金融運營模式,互聯網金融的優勢在于成本低、效率高、覆蓋廣、創新度較好,但互聯網金融的核心弊端在于其風險控制難度高,因此本文就互聯網金融模式風險防控問題進行分析,這對互聯網金融有序、穩定、可持續發展有著重要的理論價值和實踐意義。

一、互聯網金融模式與傳統金融的對比分析

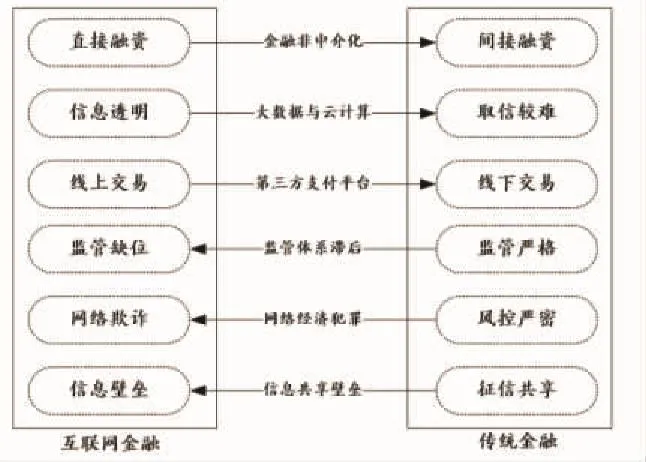

在借鑒國內外已有研究的基礎上,文章對互聯網金融與傳統金融具體特點進行了對比分析。從圖1可以看到,互聯網金融模式在融資方式、信息溝通、交易模式、監管層次、風控水平以及信用體系構建等方面與傳統金融模式存在顯著的不同。

圖1 互聯網金融與傳統金融的優劣勢對比

從交易成本、交易效率、風險控制三個方面來看,互聯網金融在交易成本上遠遠低于傳統金融的間接融資,且通過互聯網平臺的運用和大數據的云計算發展,互聯網金融的效率比傳統商業銀行運營模式高。但要特別提出來的是,由于監管缺位、網絡欺詐以及信息壁壘等原因,互聯網金融的風險控制異常薄弱,第三方平臺的支付糾紛、P2P平臺籌資跑路、網絡眾籌騙錢等事件時有發生,嚴重影響互聯網金融的良性發展。

二、強化互聯網金融模式風險控制的對策探究

(一)持續完善互聯網監管體系,確保互聯網金融的風險可控

持續完善互聯網監管體系,確保互聯網金融的風險可控是互聯網金融風險控制的核心前提。市場的盲目性和自發性注定其無法通過價格調節來實現可持續發展,政府部門的調控監管具有較強的矯正意義。當前,我國互聯網金融的野蠻性發展就是語文我國互聯網監管體系尚未完全建立,互聯網金融企業的依規行事意識不足,一味地以利潤最大化為目標,最終造成了風險的充分暴露,并增大了連鎖金融風險的可能性,由此必須加快設立互聯網金融合理準入門檻,并強化日常的運營性、動態化監管,提升監管的實效性和時效性。

(二)加速構建互聯網金融協會,打通互聯網金融的合作通道

加速構建互聯網金融協會,打通互聯網金融的合作通道是互聯網金融風險控制的重要補充。行業的自律性監督是互聯網金融風險控制的重要環節,一直以來我國互聯網金融的發展由于起步較晚,并未形成有效的行業自律性監督體系,互聯網金融企業和產品的發展也未形成統一的標準和程序,這是不利于我國互聯網金融的健康發展的,也不利于各互聯網金融企業的信用數據互通與模式合作創新。因此,要加快構建互聯網金融協會,通過行業自律和合作,加快打通互聯網金融的合作通道,進一步釋放互聯網金融的活力,拓展互聯網金融的應用廣度,提升互聯網金融的創新力度。

(三)不斷強化消費者風險意識,抑制互聯網金融的負面影響

不斷強化消費者風險意識,抑制互聯網金融的負面影響是互聯網金融風險控制的內在基礎。消費者是金融市場的主要參與者之一,消費者較高的風險意識對互聯網金融的健康發展有著不可替代的作用。由于我國居民整體文化水平偏低,且缺乏良好的法律環境,故而普通民眾缺乏互聯網金融知識和金融風險防范意識。由此,政府和相關部門要不斷強化消費者風險防范意識,通過集中免費培訓、官方媒體宣傳、要求互聯網金融企業主動披露產品風險,提升消費者風險防范意識,最大限度的抑制互聯網金融的負面影響。

[參考文獻]

[1]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012.12.

[2]楊東.互聯網金融的法律規制——基于信息工具的視角[J].中國社會科學,2015.04.

[3]鄭聯盛.中國互聯網金融:模式、影響、本質與風險[J].國際經濟評論,2014.05.

[4]謝平,鄒傳偉,劉海二.互聯網金融監管的必要性與核心原則[J].國際金融研究,2014.08.

[5]李有星,陳飛,金幼芳.互聯網金融監管的探析[J].浙江大學學報(人文社會科學版),2014.04.

*作者簡介:管潤青(1995-),女,漢族,河南濮陽人,河南大學經濟學院,金融專業。

中圖分類號:F724.6; F832

文獻標識碼:A

文章編號:1006-0049-(2016)04-0144-01

猜你喜歡

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年19期)2016-10-19 12:07:54

中國科技博覽(2016年18期)2016-10-19 11:04:01

中國科技博覽(2016年18期)2016-10-19 09:01:25

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17