基于多任務驅動的成本核算流程單元設計

2016-05-24 22:49:10卜寧

商業會計 2016年7期

卜寧

摘要:產品成本核算流程是貫穿成本會計的邏輯主線,學好它對于系統掌握成本會計的核算工作至關重要,通常一次完整的成本核算流程單元至少需要8課時,由于在實際教學過程中受到課時的限制,教學進行的比較匆忙,不利于學生消化掌握。運用任務驅動法,設計任務,將項目細化分解為若干個子項目給每個學生小組完成,多任務同時平行進行,將數據在小組間進行傳遞,此單元可以在2課時內完整地進行完畢;同時為讓學生熟練掌握,可將完整的成本核算流程讓學生課下自己再獨立地操作一遍,更好地激發學生的自主學習性。

關鍵詞:任務驅動法 成本會計 成本核算流程 任務設計

中圖分類號:F23;G642 文獻標識碼:A 文章編號:1002-5812(2016)07-0114-02

任務驅動法是建立在建構主義教學理論基礎上的一種探究式的教學模式,這種模式符合以學生為中心的課堂教學理念,教師起引導和指導的作用。筆者在成本會計的教學過程中運用此模式,在課程開發上,采用基于成本核算工作過程開發與設計的理念,開展項目教學;在教學組織上,采用以學生為主體、強化實踐能力為根本的教學理念,以理論夠用為原則,緊緊圍繞完成成本核算的需要來選擇課程內容,變知識本位為能力本位。

一、任務驅動法在成本會計教學中的整體設計

將整個成本會計課程的內容分為“兩大模塊,11個項目”,根據需要設計教學子實訓項目。以虛擬企業成本核算案例為載體,培養學生的實踐動手能力。項目名稱:虛擬公司的成本核算工作。學生9名一組,成立代理記賬公司,模擬企業會計人員進行成本核算、成本報表編制及成本分析等工作。具體的工作內容包括:要素費用的歸集和分配、輔助生產費用的歸集和分配、制造費用的歸集和分配、生產損失的歸集和分配、生產費用在完工產品和在產品之間的分配、產品成本的計算、成本報表的編制及分析。在第17周(即在學期結束)之前完成全部成本核算工作并將全套資料歸檔。

在任務驅動教學過程中,學生通過分組獨立完成探索式的學習項目,提高了學習的積極性和主動性,教師通過任務設計、組織引導教學過程,提高了教學能力。下面以品種法為例,將任務驅動法運用于成本核算流程這一單元教學。

二、案例介紹

華飛輪胎廠主要生產自行車和摩托車車胎。該企業設有兩個基本生產車間:內胎車間、外胎車間。設有兩個輔助生產車間:動力車間、機修車間。該企業屬于大量大批生產,成本核算采用品種法。產品成本核算要求:(1)產品成本中原材料費用按定額耗用量比例(包裝材料和內胎車間用的嘴子按產品產量分配)分配;工資及福利費、制造費用按生產工時比例分配。(2)生產費用在完工產品和月末在產品之間的分配:內胎產品由于各月在產品數量較均勻,采用在產品成本按年初固定數計算;外胎產品各月在產品數量變化較大,采用約當產量法。內外胎產品原材料在生產開始時一次投入。(3)輔助生產:動力車間為企業提供風、水、電服務。外購動力費用先計入“輔助生產成本——動力車間”,月末隨同動力車間費用一同分配;機修車間為全廠提供修理服務。為簡化核算,兩個輔助生產車間發生的管理、組織生產的費用,不通過“制造費用”賬戶核算,直接記入“輔助生產成本”科目。輔助生產費用分配采用交互分配法。產品生產工藝圖、領料單、材料費用匯總表、材料費用分配表、工資結算清單、人工費用分配表、折舊費用計算表、制造費用分配表、輔助生產費用分配表、成本計算單、主要明細賬及成本核算流程圖略。

三、設計任務

通過此項目的訓練使學生達到的能力目標為:(1)能通過各類原始憑證、明細賬歸集各類要素費用、輔助生產費用、制造費用;(2)能根據要求,正確選用相應的方法分配以上費用;(3)能將各中間計算結果正確填入各成本計算單相應位置;(4)能根據要求,正確選用相應的方法將生產費用在完工產品和在產品之間進行分配;(5)能編制完工產品成本匯總表及單位成本。同時,由于企業的成本會計人員必須要了解本企業的生產經營情況,必須要了解企業的生產工藝流程。為此,將任務分解為如下兩類:了解企業的組織機構及生產工藝流程;成本核算過程中的各項要素費用的歸集與分配及產品成本的核算。具體為:任務一:材料費用的歸集和分配;任務二:人工費用的歸集和分配;任務三:外購動力費用的歸集和分配;任務四:輔助生產費用的歸集和分配;任務五:制造費用的歸集和分配;任務六:生產費用在完工產品和在產品之間的分配;任務七:產品成本的計算;任務八:產品成本的匯總。

四、多任務驅動的實施

以上任務一至四,設計分別由4組學生平行進行,在同一個10分鐘內完成,將數據向其他任務組傳遞輸送,具體如下:

1.材料費用歸集分配操作流程。

第一組(材料組)學生根據實驗資料數據,及已掌握的材料費用的核算流程,操作 10分鐘。此過程中將階段性核對中間結果,并由學生主動到黑板寫出材料費用的分配分錄,其他同學將各產品應承擔的材料費用對應填到四張產品計算單本月發生“直接材料”成本項目中。

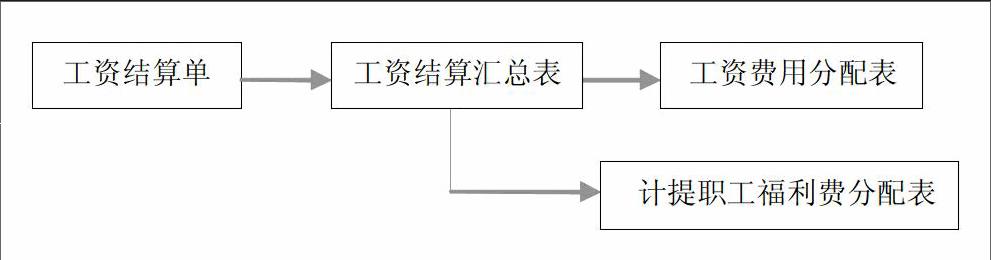

2.工資費用歸集分配操作流程。

第二組(人工組)學生根據實驗資料數據,操作 10分鐘。此過程中將階段性核對中間結果,并由學生主動到黑板寫出人工費用的分配分錄,其他同學將各產品應承擔的人工費用對應填到四張產品計算單本月發生“直接人工”成本項目中。

3.動力費用歸集分配操作流程。

第三組(動力組)學生根據實驗資料數據,操作5分鐘,階段性核對中間結果,并由學生主動到黑板寫出外購動力費用核算的分錄。

4.折舊費用的計算。第四組(折舊費用組)學生根據實驗資料數據,操作5分鐘,階段性核對中間結果,并由學生主動到黑板寫出廠房及設備計提折舊的分錄。

5.通過輔助生產費用明細賬歸集輔助生產費用并分配。第五組(輔助生產費用組)學生根據以上四個流程得出的數據及勞務量清單,按照要求的交互分配法,操作15分鐘。此過程將階段性核對中間關鍵結果,并由學生主動到黑板寫出對內分配、對外分配的分錄。

6.通過制造費用明細賬歸集制造費用并分配。第六組(制造費用組)學生根據以上五個流程得出的數據,操作10分鐘。此過程將階段性核對中間關鍵結果,并由學生主動到黑板寫出制造費用分配的分錄。其他學生根據第5、6流程得出的數據,填入四張成本計算單本月發生的“燃料及動力”“制造費用”成本項目中去。時間5分鐘。

7.四張產品成本計算單的計算。第七組(成本計算組)學生根據實驗資料要求,分別采用相應方法對內胎產品、外胎產品進行成本核算,并進行相應的賬務處理,時間10分鐘。

8.匯總產品成本及單位成本。同樣由第七組(成本計算組)學生完成,時間5分鐘。

9.總結程序圖 15分鐘。由教師對各組學生進行的任務進行梳理,在黑板繪出完整的程序流程圖,并詳細解釋說明此流程。

五、教學效果評價

成本核算流程這一單元,對學生來講,基本沒有陌生內容,只是將以前學習的各知識點串起來,教師協助學生形成一根邏輯主線,因此,此單元應用任務驅動法具有一定的可行性,學生有一定的可操作性。教師在學生任務的實施過程中,指導啟發學生運用以前所學知識,一步步完成任務,并理清數據的來龍去脈。這種教學模式很好地體現了以學生為主體,變知識本位為能力本位的理念。

參考文獻:

[1]王倩.淺談會計教學中項目教學法的合理運用[J].世界華商經濟年鑒·科技財經,2013 ,(01).

[2]李淑瑞.項目教學法在翻轉課堂中的應用——以應用型本科高校會計專業為例[J].佳木斯職業學院學報,2014,(09).

[3]潘霄雅.基于任務驅動法的《會計學》課程教學模式探析[J].經濟研究導刊,2014,(04).

[4]李家政.項目教學法在會計教學中的應用[J].安徽冶金科技職業學院學報,2011,(03) .

[5]李蕾蕾,魏靜.析項目教學法在應用型本科《基礎會計》課程中的應用[J].商業會計,2012,(24) .

[6]高錦云.項目教學法在會計課程教學實施中的關鍵因素分析[J].岳陽職業學院學報,2013,(03).