中小企業管理者風險偏好與資本結構動態調整速度的實證研究

2016-05-27 08:05:38吳敏誼朱秋白

重慶理工大學學報(社會科學) 2016年4期

關鍵詞:中小企業

吳敏誼,朱秋白

(重慶理工大學 a.管理學院; b.經濟與貿易學院,重慶 400054)

?

中小企業管理者風險偏好與資本結構動態調整速度的實證研究

吳敏誼a,朱秋白b

(重慶理工大學a.管理學院; b.經濟與貿易學院,重慶400054)

摘要:以我國中小企業板塊的上市公司為樣本,對管理者的個人特征、風險偏好與資本結構動態調整之間的關系進行實證分析,發現:中小企業的管理者風險偏好受到管理者的年齡、性別和學歷水平的影響,而管理者的風險偏好對企業資本結構調整速度有顯著影響;一般情況下,風險偏好型的管理者做出的資本結構決策不會輕易調整,從而會人為地放慢企業實際資本結構向目標資本結構調整的速度。其政策意義在于:企業治理機制中應有制約風險偏好型管理者過分自信的決策行為的制度安排。

關鍵詞:中小企業;個人特征;風險偏好;資本結構調整速度

一、 引言

近年來,隨著我國民營經濟的迅速發展壯大,中小企業的數量日漸增多,在我國經濟發展中的作用也越來越大。然而,在其蓬勃發展的同時,卻面臨著融資難和資本結構不合理的嚴重問題。大量的相關調查和研究發現,中小企業主要依賴于內源融資,外源融資一般只能依靠短期借款。單一的融資渠道并不能滿足中小企業的融資需求,融資難成為我國中小企業發展中的一道障礙,為了獲取發展所需的資金,中小企業不得不尋求更多的融資途徑,所面臨的融資風險也因此增大。

高層管理者是企業決策的決定者,其感知、認知、教育和價值觀等都會影響他們的決策,而管理者對于財務決策的分歧,在很大程度上源于決策者風險偏好的不同[1],對待風險的不同態度會使得企業選擇不同的融資渠道,資本結構動態調整的速度也因此不同。Blazenko的研究發現,當企業績效影響經理的財富和名譽時,經理的風險偏好將會決定公司的融資決策[2]。David、Graham 和Harvey也認為,CEO的決策與其風險偏好有直接關系,當一個管理者非常自信時,他非常不愿意去改變他的想法,即使想法是錯誤的[3]。姜付秀等[4]、盛明泉等[5]、聶文忠等[6]分別從產品市場競爭、制度環境、經濟周期等宏觀方面研究了企業資本結構的動態調整原因。然而,周業安等的研究發現,公司決策不僅和環境因素、企業因素和公司治理有關,還與高管人員的個性特征有關,且不同性別、年齡等背景的高管,會選擇相應的負債率,并針對環境變化做出異質性的反應[7-8]。杜心宇[9]、李曉穎[10]、齊永興[11]從管理者的年齡、性別、任期、學歷等因素為切入點,發現管理者的個性特征對資本結構調整速度均產生不同的影響。上述研究對本文的研究提供了重要的啟示,以這些研究為參照,本文擬對中小企業高層管理者風險偏好對資本結構動態調整的影響展開研究,試圖厘清中小企業管理者的個性特征如何影響其風險偏好,以及中小企業管理者的風險偏好與企業資本結構動態調整的關系。

二、 研究假設

(一) 管理者個人特征與風險偏好高度相關

Hambrick 和Mason提出的“高層梯隊理論”認為,管理者的性別、年齡、教育水平等客觀特征會對其認知能力、感知能力和價值觀的塑造產生影響,決定管理者在管理工作中的偏好[12]。根據他們的這一思想,本文對管理者年齡、性別、學歷等個人特征與風險偏好的關系提出如下待驗假設:

1.管理者年齡與風險偏好負相關

Bantel和Jackson[13]、Dechow和Sloan[14]、Barker和Mueller[15]研究均認為,管理者年齡越大,越傾向于把工作重點放在職業安全上去,選擇較保守的決策來規避企業的風險。這是由于年齡越大的管理者所獲得的經歷越豐富,可能擁有較高層次的社會關系,相對于較年輕的管理者,在對待事物的看法上更加理智和清晰,會全面評估投資項目可能存在的風險,而且,年齡較大的管理者在職場中會更加關注自身利益與地位的穩定性,在接受新事物、新知識上處于一種被動的姿態,從而導致他們不愿意冒風險。而年輕的管理者上進心強,具有拼搏精神,愿意積極學習新知識,在進行投資決策時傾向于選擇激進的策略,表現出風險偏好的風格。因此,不同年齡層次的管理者其風險態度不同,年長的管理者厭惡風險,而年輕的管理者是偏好風險的,即管理者年齡與風險偏好負相關。

2.管理者性別與風險偏好相關

女性管理者多屬于風險規避型,男性管理者多屬于風險偏好型。《行為大腦研究》的博弈游戲表明,在管理決策過程中,男性與女性高管的行為存在明顯差別[16]。心理學家認為,女性擅長于一些細節方面的東西,比男性更加細心細致,而男性一般會注重大局。Peng和Wei指出,男性通常比女性更加自信,因此在風險偏好上,男性比女性更加敢于冒險[17]。何威風和劉啟亮研究發現,公司中男性高管比例越大,越容易發現財務重述[18]。與男性高管激進的管理策略不同,女性管理者經營的企業追求的是長期穩定的增長,女性擅長一些細節方面的東西,特別是對一些重大問題的決定相對來說要保守一些[16],男性管理者就更加激進,注重大局,反而會忽略一些細節。從上述分析可以發現,性別不同的高管的風險偏好不同,與男性管理者偏愛風險不同,女性管理者傾向于保守甚至厭惡風險的態度。

3.管理者學歷與風險偏好正相關

心理學家認為,高學歷的人和低學歷的人在思想、觀念、認知上都會有明顯的差別。Carmen等認為,受教育水平較高的管理者更加大膽激進,傾向于采用管理創新與技術創新的解決方案[19]。這是由于高學歷的管理者積極接受新思想和適應變化的能力強,何威風和劉啟亮還認為高學歷的管理者具有更強的分析信息能力和理性行為,在復雜的經營環境中有能力進行準確定位[18]。因此,高學歷的管理者對于決策中的風險的認識更加清晰,管理風險的能力更強,傾向于做出高風險的決策[20]。而受教育水平較低的管理者主要依靠熟練運用的慣例來履行職責,更加愿意維持現狀,在對待風險時更加愿意采用規避的行為。

(二)管理者風險偏好與資本結構動態調整速度高度相關

Kahneman等認為,管理者在進行資本結構調整時,會受到錨定的影響[21]。當管理者在決定資本結構目標時,會根據經驗判斷將其固定在某個值上,這種行為將會使得企業的資本結構調整不足,實際資本結構不符合企業發展的需要。風險偏好型的管理者由于對自身的能力和認知很有信心,就會堅定地認為這個判斷是正確的,從而不會積極地進行資本結構調整。陳藝萍和張信東認為,風險偏好型的經理會選擇更多負債,充分利用債務杠桿效應,這是由于風險偏好的管理者通常對公司的發展持以樂觀積極的態度,且該態度在一段時間內不會改變,在市場有效時,他們認為股權融資成本高于債權融資成本,因此風險偏好型的管理者通常會放慢企業資本結構調整的速度[22]。

三、研究設計

(一)樣本選擇

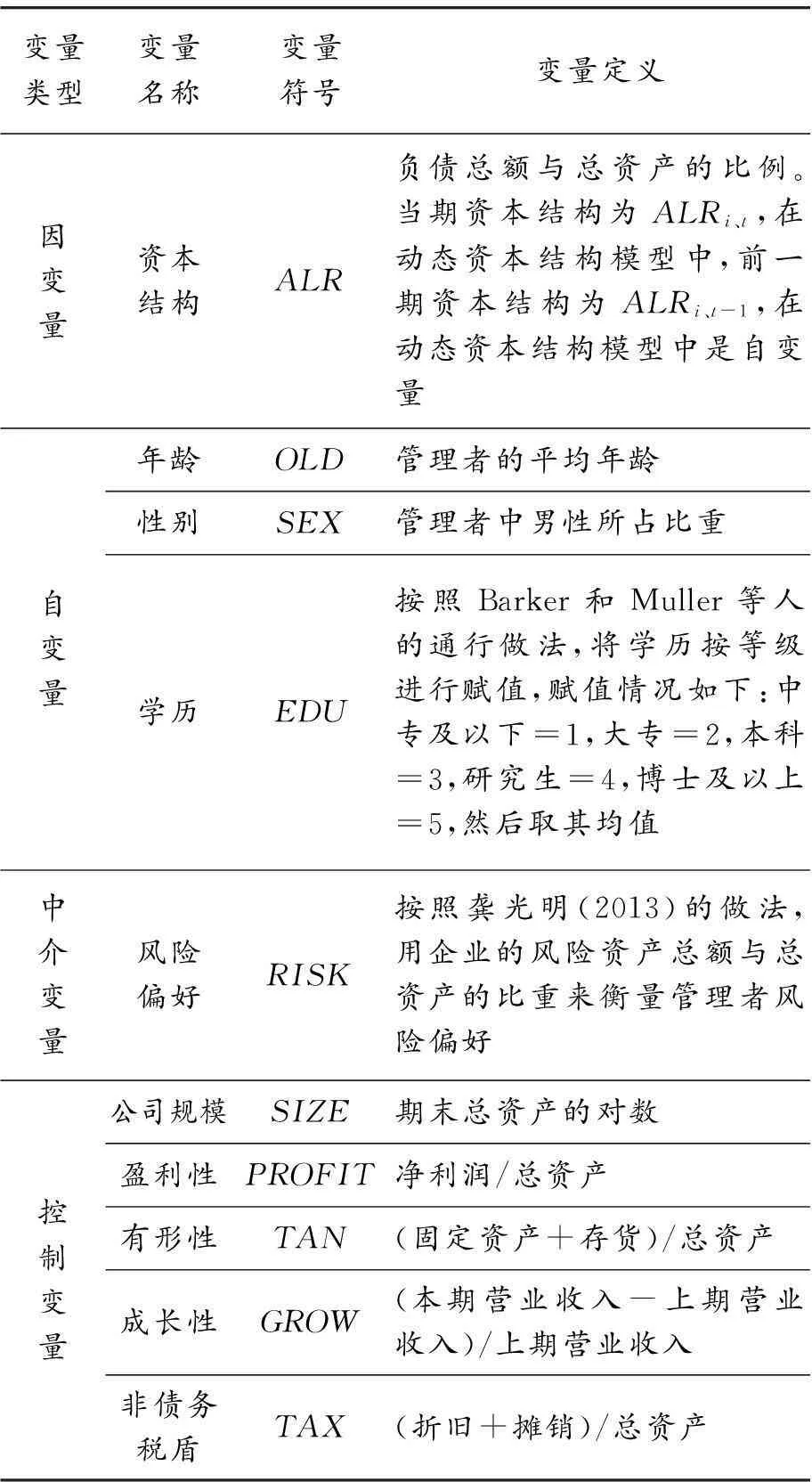

本文選取了深圳證券交易所中小企業板塊2008年12月31日以前的上市公司作為研究對象,以2009—2013年4個年度為研究區間,同時依照以下標準對樣本進行篩選:(1)剔除金融類和ST上市公司,(2)剔除數據缺失1/3和具有異常觀測值的上市公司。經篩選后,本文得到231家中小企業的924個觀測值。數據全部來源于深圳證券交易所、CSMAR數據庫和新浪財經網。數據處理和分析采用了Excel和Eviews7.0軟件,變量的選取及定義見表1。

表1 變量設計

(二)模型設計

1.管理者個人特征與風險偏好分析模型

RISK=β0+β1OLD+β2SEX+β3EDU+e

其中:β0為常數項,β1-3為系數,e為隨機擾動項。

2.管理者風險偏好與資本結構調整速度分析模型

管理者對資本結構進行調整,是要使實際資本結構更接近目標資本結構,Flannery和Rangan的研究表明,企業的目標資本結構是企業特征變量的函數,假設公司的目標資產負債率(ALRi、t*)是與管理者風險偏好(RISKi、t-1)以及公司自身特征向量(Xi、t-1)相關的一組函數[20]。

ALRi、t*=γRISKi、t-1+βXi、t-1

(1)

由于現實市場中存在著調整成本,公司并不能夠充分調整其目標資本結構,因此存在部分調整的現象。而且由于(1)式中的目標資產負債率并不能從公司的財務報表中直接獲取,所以本文在(1)式的基礎上,引入 Flannery和Rangan[23]、Byoun等[24]提出的部分調整模型。

ALRi、t-ALRi、t-1=δ(ALRi、t*-ALRi、t-1)+εit

(2)

其中,ALRi、t表示企業本年末的資本結構,ALRi、t-1表示上年末的資本結構,δ表示公司當年資本結構向其目標資本結構進行調整的快慢,即資本結構調整速度。將式(1)代入式(2)中,整理后得到:

ALRi、t=(1-δ)ALRi、t-1+γRISK×ALRi、t-1+

δβ1SIZE+δβ2PROFIT+δβ3TAN+

δβ4GROW+δβ5TAX+ηi+εi、t

(3)

這時企業資本結構的調整速度可以表示為δ′=δ-γ×RISK,由于RISK一般情況下為正值,如果γ顯著為正,說明管理者越喜好風險,資本結構調整速度會隨之降低;如果γ顯著為負,則說明管理者越偏好風險,資本結構調整速度越會顯著加快。

四、實證分析

(一)描述性統計

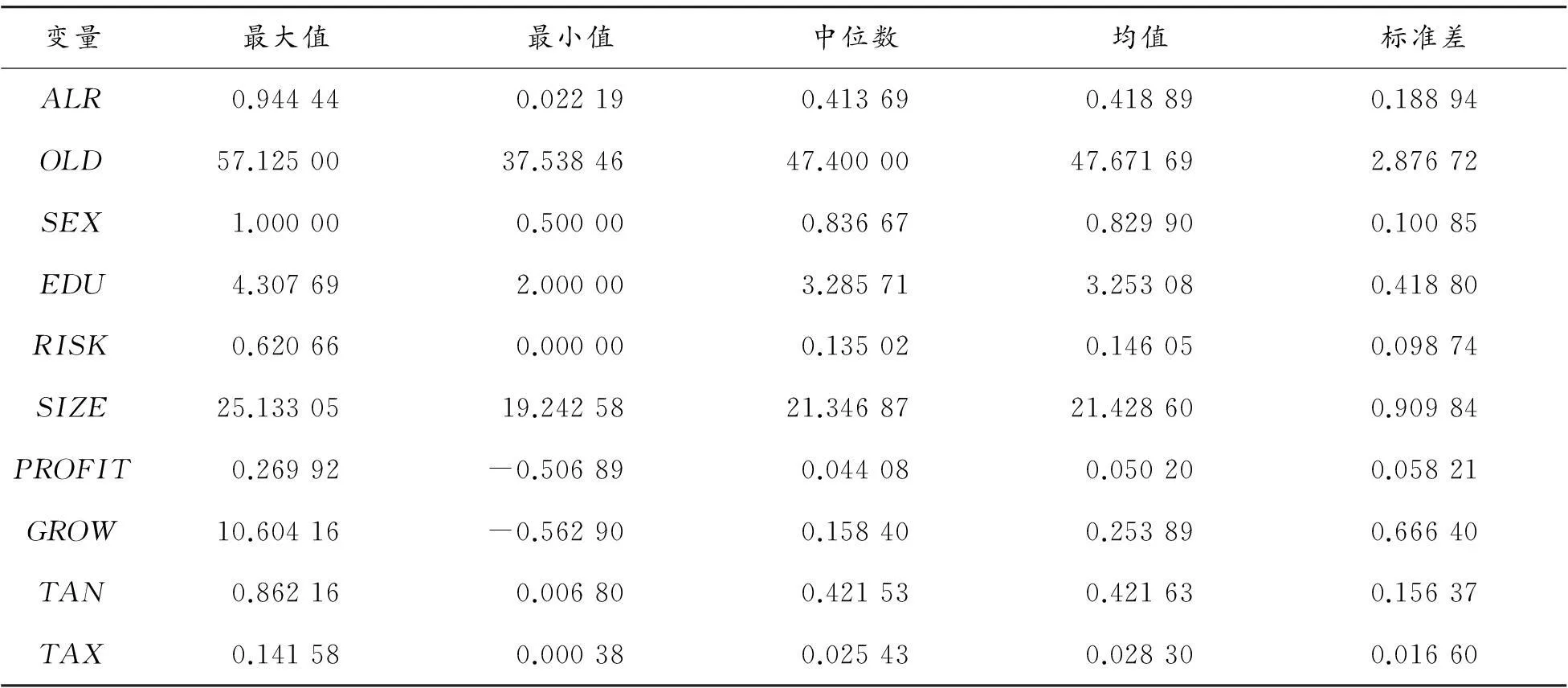

表2給出了樣本中小企業2010—2013年相關變量的描述性統計。從表中可以看出,樣本中小企業的ALR平均水平為0.418 89,中位數為0.413 69,相較于西方國家上市公司51%~73%的資產負債率,我國中小企業的負債水平不低,最大值和最小值之間差距很大,說明不同行業的中小企業之間,負債水平存在很大的差異。OLD的均值(中位數)為47.671 69(47.400 00),標準差為2.876 72,說明不同的中小企業,管理者的年齡差異很大;SEX的均值(中位數)為0.829 90(0.836 67),這說明在樣本中小企業中,男性管理者所占比例依然較大;EDU的均值(中位數)為3.253 08(3.285 71),這說明樣本中小企業的管理者平均學歷是本科以上,學歷較高。RISK的均值(中位數)為0.146 05(0.135 02),這高于我國上市公司管理者風險偏好平均水平0.059 00,這說明中小企業板塊的管理者大多數是風險偏好型。

(二)多元回歸分析

1.主要變量之間的多重共線性檢驗

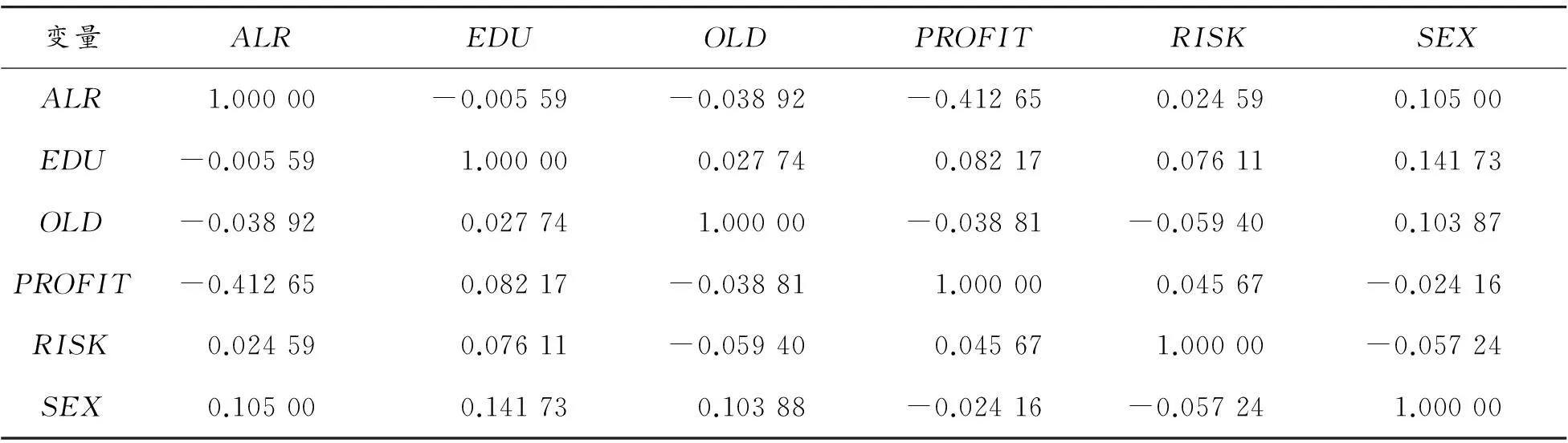

在進行回歸分析之前,先對主要變量的多重共線性進行檢驗,見表3。Stone和Rasp提出,邏輯回歸的各個變量的相關系數的絕對值不應小于等于0.5[25]。從表3中可以看出,本文中的主要變量的絕對值都沒有超過0.5,說明各個變量之間不存在多重共線性。

2.管理者個性特征與風險偏好的相關性分析

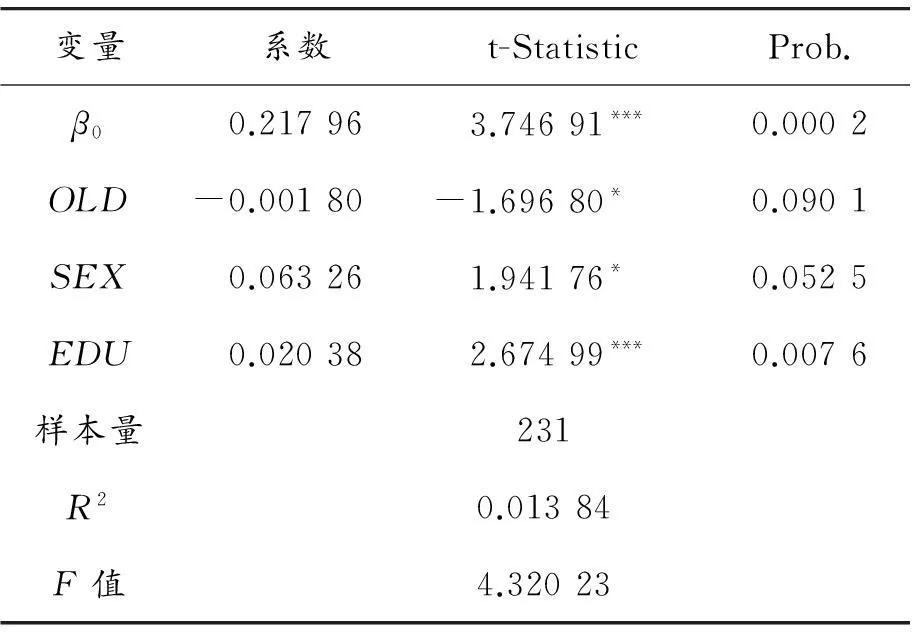

由表4的回歸結果可以看出:① 管理者的年齡與風險偏好負相關,并且在10%的水平上顯著相關,這說明管理者年齡越大,越傾向于規避風險,選擇保守的財務決策,與假設一相符。② 管理者的性別與風險偏好在10%水平上正相關,這說明男性管理者比女性管理者更加激進,偏好風險,多屬于風險偏好型;而女性管理者更注重細節,企求穩定發展,多屬于風險規避型,與假設二相符。③ 管理者學歷水平與風險偏好正相關,且在1%的水平上顯著相關,這說明管理者學歷越高,越傾向于喜好風險,與假設三相符。

表2 樣本的描述性統計

表3 主要變量之間相關系數

表4 自變量與中介變量關系的回歸結果

注:***為0.01的顯著性水平下顯著,**為0.05的顯著性水平正是上顯著,*為0.1的顯著性水平下顯著。

3.管理者風險偏好與資本結構調整速度的相關性分析

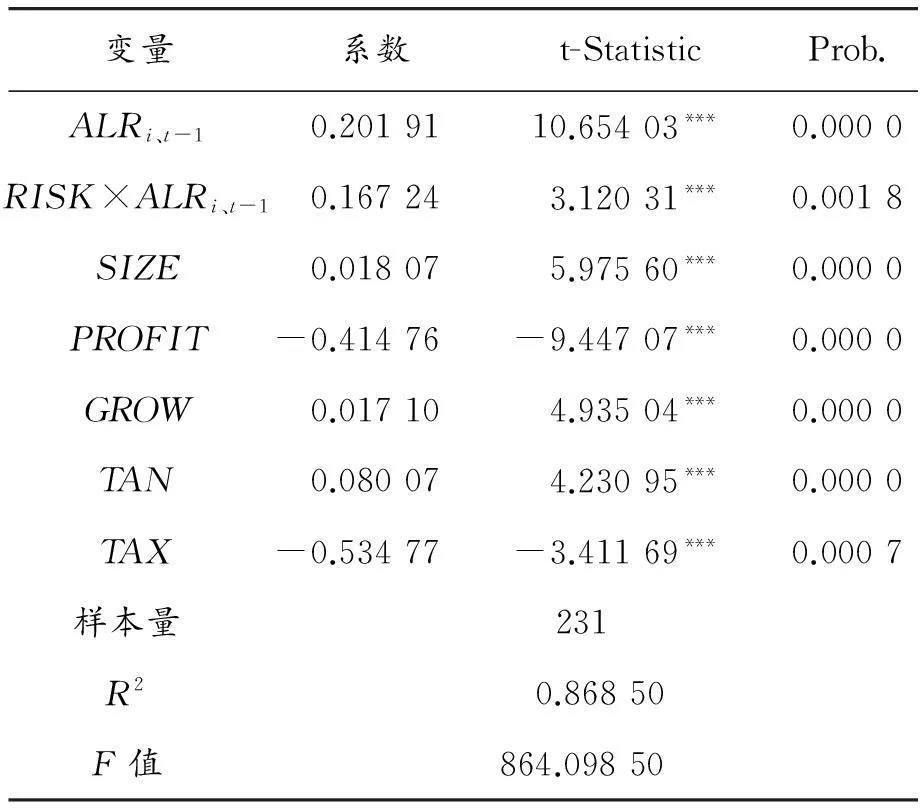

由表5的回歸結果可以看出:RISK×ALRi、t-1的系數在10%水平上顯著正相關,說明管理者偏好風險程度越高,企業實際資本結構向目標資本結構調整的速度越慢。在控制變量中,公司規模、成長性與有形性與資本結構調整速度呈顯著正相關,而企業盈利性和非債務稅盾與資本結構調整速度呈顯著負相關,這說明公司規模、成長性與有形性會降低資本結構的調整速度,盈利性和非債務稅盾會加快資本結構的調整速度。

(三)穩健性檢驗

為了增加文章的而信息含量以及結論的穩健性,本文借鑒了姜付秀等學者[4]的方法進行了如下檢驗。

(1)本文中t年的目標資本結構是用t-1年的企業內外部環境特征變量來衡量的,其實還可以用t年的特征變量來衡量,因此,本文將方程(1)和(3)中的Xi、t-1用Xi替換,重新進行了回歸分析,發現結論沒有改變。

(2)對于管理者風險偏好變量,回歸中均使用的是t-1年的數據,本文也將t-1年管理者風險偏好變量用t年的數據替換,重新進行回歸分析,也發現結論保持不變。

表5 管理者風險偏好與資本結構調整

注:***為0.01的顯著性水平下顯著,**為0.05的顯著性水平正是上顯著,*為0.1的顯著性水平下顯著。

五、研究結論及政策意義

(一)主要研究結論

(1)中小企業管理者的年齡、性別和學歷水平對管理者的風險偏好有顯著影響。年齡較大的管理者基于自身的豐富經驗和現有地位,會從大局出發審度投資項目將會面臨的全部風險,選擇較為保守的決策,規避風險;而男性管理者和學歷水平較高的管理者,激進心理較強,他們的進取心和拼搏心推動其選擇高風險的投資項目,以其實現自身價值。

(2)中小企業管理者的風險偏好影響企業的資本結構調整速度。實證分析結果表明:管理者的風險偏好與企業的資本結構調整速度呈顯著正相關,即風險偏好型的管理者對于自己的判斷和決策更有信心,不會輕易調整資本結構,從而會人為地放慢企業資本結構調整的速度。

(二)實證分析結論的政策意義

本研究發現:中小企業管理者的風險偏好與管理者個性特征密切相關,而管理者的風險偏好對企業資本結構調整速度有顯著影響;一般情況下,風險偏好型的管理者做出的資本結構決策不會輕易調整,從而會人為地放慢企業實際資本結構向目標資本結構調整的速度。其政策意義在于:企業治理機制中應有制約風險偏好型管理者過分自信的決策行為的制度安排和防范措施。可采取的措施包括:

(1)在管理者團隊中聘用年齡層次不同的管理人才。不同年齡層次的管理者都有自身的經歷積累和對事物的看法,年輕的管理者能給團隊輸入新知識新技能,而年齡較大的管理者有較為豐富的實踐經驗,能較理智地評價項目的盈虧。不同年齡層次的管理者組成的管理團隊可取長補短,對沖風險。

(2)管理者團隊中的男女比例要適中。雖然男性的管理者能從大局出發考慮決策的可行性,但其較激進的作風會給企業帶來一定的風險,而女性管理者一般較為細心,并能從企業的長遠穩定角度思考問題。

(3)企業的重大融資決策和資本結構選擇不應全憑最高決策人的個人意志行事,應建立集體決策程序及決策方案的可行性、先進性等的專家評審制度,并應在方案實施后定期評估實際效果及缺陷,根據企業發展需要及時修正和完善資本結構。

參考文獻:

[1]湯穎梅,王懷明,白云峰.CEO特征、風險偏好與企業研發支出——以技術密集型產業為例[J].中國科技論壇,2011(10):89-95.

[2]BLAZENKO W G.Managerial preference,asymmetric information and finance structure[J].Journal of finance,1987,42(4):839-862.

[3]BEN DAVID,GRAHAM J,HARVEY C.Managerial overconfidence and corporate policies[R].Durham:Duke University,2008.

[4]姜付秀,屈耀輝,陸正飛,等.產品市場競爭與資本結構動態調整[J].經濟研究,2008(4):99-110.

[5]盛明泉,張敏,馬黎珺,等.國有產權、預算軟約束與資本結構動態調整[J].管理世界,2012(3):151-157.

[6]聶文忠,雒敏.經濟周期、政府控制與公司資本結構動態調整速度[J].中國地質大學學報(社會科學版),2013,13(5):111-120.

[7]周業安,程栩,郭杰.高管背景特征與資本結構動態調整——國際比較與中國經驗[J].經濟理論與經濟管理,2012(11):11-22.

[8]陳威,孫小鵬.科技型中小企業管理層持股與價值創造能力實證分析——基于浙江省中小板上市公司數據[J].重慶理工大學學報(社會科學),2014(2):32-36.

[9]杜心宇.管理者特征與資本結構動態調整[J].中國注冊會計師,2013(6):60-75.

[10]李曉穎.高層管理團隊異質性與資本結構動態調整研究[J].前沿,2014(5):109-113.

[11]齊永興.我國中小企業動態能力培育路徑與提升策略[J].財經理論研究,2015(2):98-102.

[12]HAMBRICK D C, MASON P A.Upper echelons: the organization as a reflection of its top managers[J].The academy of management review,1984,9(2):193-206.

[13]BANTEL K A,JACKSON S.Top management and innovation in banking: does the composition of top team make a difference[J].Strategic management journal,1989,10(1):107-124.

[14]DECHOW P M,SLOAN R G.Executive incentives and the horizon problem: an empirical investigation[J].Journal of accounting and economics,1991(2):51-89.

[15]BARKER V,MUELLER G.CEO characteristics and firm R&D spending management[J].Science,2002,48(6):782-801.

[16]王書珍,俞軍,耿小藝.管理者異質性與內部控制質量關系研究[J].長春理工大學學報(社會科學版),2015,28(1):97-102.

[17]PENG W O,WEI K C.Women executives and corporate investment: evidence from the S&P 1500[D].Hong Kong:Hong Kong University of Science and Technology,2007.

[18]何威風,劉啟亮.我國上市公司高管背景特征與財務重述行為研究[J].管理世界,2010(7):144-155.

[19]CARMEN C,BEATRIZ H A, RAMON V.The relationship between top management teams and innovation capacity in companies[J].Journal management development,2005,24(8):683-705.

[20]馬駿,宗芳宇.充分發揮中小企業在創新中的重要作用——基于中關村創新示范區的調研[J].重慶理工大學學報(社會科學),2014(2):1-5.

[21]LOVALLO D,KAHNEMAN D.Delusions of success: how optimism undermines executives’ decisions[J].Harvard business review,2003,81:56-63.

[22]陳藝萍,張信東.經理特質與資本結構關系研究述評[J].經濟學動態,2012(1):136-140.

[23]FLANNERY M J,RANGAN K P.Partial adjustment toward target capital structures[J].Journal of financial economics,2006,79:469-506.

[24]BYOUN S.How and when do firms adjust their capital structures toward targets?[J].Journal of finance,2008,63:3069-3096.

[25]STONE M,RASP J.Tradeoffs in the choice between logit and OLS for accounting choice studies[J].The accounting review,1991(7):170-187.

(責任編輯許若茜)

Empirical Study of Relationship Between Managements’Risk Preference of Small and Medium-Size Enterprises and Capital Structure Dynamic Adjustment Speed.

WU Min-yia, ZHU Qiu-baib

(a.College of Management; b.College of Economy and Business,Chongqing University of Technology, Chongqing 400054, China)

Abstract:This paper selected the listed companies of small and medium-size enterprises as the research object, and made an empirical analysis on the relationship between managements’ individual characteristics, risk preference and capital structure dynamic ajustment. The result shows that age, sex and education level affect small and medium-size enterprises managers’ risk preference, and managers’ risk preference has a positve effect on capital structure’s adjusting speed. Generally speaking, managers who prefer risk don’t adjust the structure capital decision easily, which slows down the speed of the adjustment of the actual capital structure to target capital structure. Its policy significance lies that it should have institutional arrangements to restrict the overconfident decision behavior of the managers who prefer risk in mechanism of corporate governance.

Key words:small and medium-size enterprise; individual characteristic; risk preference; capital structure ajustment speed

文章編號:1674-8425(2016)04-0074-07

中圖分類號:F275

文獻標識碼:A

doi:10.3969/j.issn.1674-8425(s).2016.04.012

作者簡介:吳敏誼(1990—),女,廣東佛山人,碩士研究生,研究方向:企業理論與機制設計。

收稿日期:2015-04-24

引用格式:吳敏誼,朱秋白.中小企業管理者風險偏好與資本結構動態調整速度的實證研究[J].重慶理工大學學報(社會科學),2016(4):74-80.

Citation format:WU Min-yi, ZHU Qiu-bai.Empirical Study of Relationship Between Managements’ Risk Preference of Small and Medium-Size Enterprises and Capital Structure Dynamic Adjustment Speed.[J].Journal of Chongqing University of Technology(Social Science),2016(4):74-80.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33