煤炭行業環境會計信息披露實證研究

2016-05-30 20:13:04劉語卓王媛

技術與創新管理 2016年3期

關鍵詞:信息披露

劉語卓 王媛

摘 要:簡單介紹了環境會計信息披露在環境保護中的作用,分析了國內外研究現狀。指出了當前國內煤炭行業環境會計信息披露存在的問題和不足,對34家煤炭上市公司2011—2014年年報整理出136個樣本進行實證研究,探討影響上市公司環境會計信息披露的因素,通過多元回歸分析,歸納總結出影響煤炭行業會計信息披露的因素有:公司規模、盈利能力、收入能力、負債程度、社會責任報告書,并給出了解決相關問題的對策和建議。

關鍵詞:煤炭行業;環境會計;信息披露

中圖分類號:F 426 文獻標識碼:A 文章編號:1672-7312(2016)03-0328-04

0 引 言

環境會計是保護環境和經濟發展的紐帶,文中就環境會計信息披露的動因和披露的影響因素,對國內煤炭行業上市公司披露的環境信息進行實證分析,揭露目前煤炭行業環境會計所存在的問題,研究上市公司的規模、公司績效、公司結構治理與環境治理和可持續發展的關系。

1 國內外環境會計信息披露的現狀

美國是最早開展環境信息披露的國家,根據Esrnt & Esrnt公司在1978年的一項調查顯示,美國企業環境會計信息披露的比例已經占到了樣本的10%.美國早在1899年就頒布了有關防止污染的法律,美國在環境會計信息披露上主要注重于對環境成本和環境負債的確認。美國的證券法規定上市公司除了遵守法律規定之外還必須依據美國證券委員會的規定披露有關的環境會計的信息。

以英國為代表的一些歐洲國家最近這些年也對環境會計信息披露有所研究。歐洲國家在環境會計信息披露上主要側重于環境財務信息和環境業績信息的披露。歐洲的政府鼓勵企業進行環境會計信息披露。

日本政府很注重環境會計的發展。在保護環境方面的法律法規和條令就有700多種。日本政府關于環境會計信息披露已經有了一套非常完善的制度。

近些年,隨著我國經濟持續快速增長,資源開發的不合理,利用的不充分,已經造成了很多地方相繼出現了較為嚴重的環境污染問題。我國已有的環境會計信息披露制度,對企業實施環境會計信息披露進行監督,加強并落實企業的環境責任。

2 國內煤炭行業環境會計信息披露分析

2.1 國內煤炭行業環境會計信息披露相關內容

環境會計信息披露可以大致分為2個方面,一是宏觀層面,指的是政府有關部門向社會公眾所公布的有關環境會計信息披露的內容;二是微觀層面,指的是通過上市公司的年度報告向投資者、使用者及社會公眾所披露的環境會計信息披露的內容[1]。文中是基于微觀層面對國內煤炭行業上市公司的環境會計信息披露進行了分析研究。

2.2 存在的問題

總體來講,國內煤炭行業環境會計信息披露工作比西方國家起步要晚許多,且內容相對單一。通過對選取的34家煤炭上市企業公司的2011至2014年年報研究可以看出,環境信息披露工作取得了一定程度的進步,也對環境信息披露內容有所涉及,但是與發達國家相比,還有明顯差距,依然存在一些問題和不足:環境信息披露的比例不高,一些企業披露環境信息的主動性和積極性不強,缺乏規范的披露形式和標準。再加上缺乏對環境會計的審計,環境信息披露的機制不健全等因素,有的企業雖然對環境信息進行了披露,但缺乏實質性內容,流于形式。

2.3 相關數據

環境會計信息披露主要有以下幾種方式:一是在董事長報告書中通常是定性描述,基本為環境對于企業經濟的影響或企業所面對的重大風險中的環境問題的風險,然而有些企業是沒有在董事長報告中披露這方面相關信息;二是在董事會報告書中采用定性定量的描述進行環境會計信息披露,通過對履行環境責任的工作情況的匯報,還有對三廢排放量的定量描述來進行環境會計的信息披露;三是在重大事項中只有一些公司進行了環境會計的披露往往只是一句話帶過,如“公司不存在重大環保問題”;四是在財務報告中上市公司通過對一些現金流量的描述來進行環境會計的信息披露;五是在財務報告附注中通過對“管理費用”中的“綠化費”,“排污費”“礦產資源補償費”等相關費用的定性定量的描述,還有“專項儲備”中“環境恢復治理保證金”及“應交稅費中”對“礦產資源補償稅”和“水資源補償稅”的描述來進行環境會計信息披露。

根據對公司年報中對環境會計信息所披露的內容可以總結出以下條目:環境管理方針和目標,環境管理的組織系統,企業貫徹落實有關環境保護法律和政策,環保計劃和目標,礦山恢復治理保證金,三廢治理設施,環保新技術開發、創新等,環保建設的投入、排污費、資源稅等,環保撥款、補貼與稅收優惠,綠化費,職工環保培訓費等。分別對定量及定性描述給出2分,單獨定量描述給出1分,僅有定性描述沒有定量描述的給出0分。

3 實證分析

3.1 研究假設

文中借鑒其他學者所做的研究,對公司規模、盈利能力、營運能力、發展能力、負債程度、股權集中度、國有控股、每股經營現金流量、社會責任報告的發布,這9個因素提出假設。

假設1:規模越大的公司,披露的內容越多。

假設2:公司營運能力越強,所涉及的環境會計信息披露越多。

假設3:盈利能力越好,關于環境會計信息的披露內容越多。

假設4:公司的發展能力越強,所涉及的環境會計信息披露越多。

假設5:公司的負債比例越高,關于環境會計信息披露就越多。

假設6:股權越集中的公司,關于環境會計信息披露就越多。

假設7:國有控股公司比非國有控股公司環境會計信息披露多。

假設8:每股經營現金流量越高,關于環境會計信息披露就越多。

假設9:公司對外發布社會責任報告書,比未發布社會責任報告書披露的環境會計信息多。

3.2 樣本的選取及來源

文中選取的分析樣本為在上海證券交易所和深圳證券交易所上市的38家煤炭開采業的上市公司,其中在上海證券交易所上市的有28家,在深圳證券交易所上市的有10家。剔除2家st股公司(“st安泰”、“st百花”)和2家在2014年上市的新公司。查閱公司2011—2014年年度報告收集到136個樣本。

3.3 變量的設定

3.3.1 解釋變量的設定

參考相關文獻對相關解釋變量的設定,根據28家上市公司報表,設定解釋變量(見表1)。

3.3.2 被解釋變量的設定

文中所涉及的被解釋變量為環境會計信息披露指數,環境會計信息披露指數為EDI,EDI的計算公式如下所示:

EDIi=第i家公司環境披露各項內容得分之和/各項披露內容的最佳得分和。

3.4 模型的構建

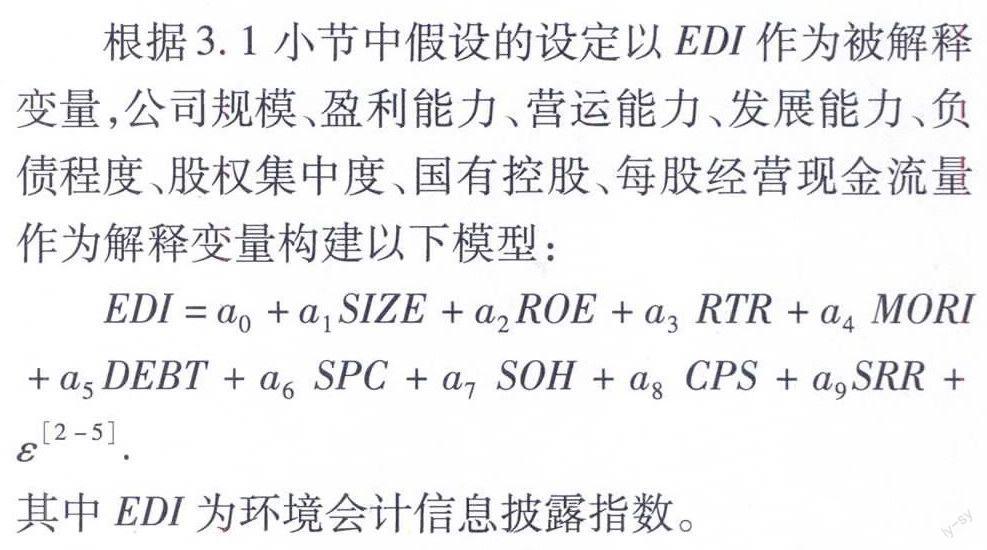

根據3.1小節中假設的設定以EDI作為被解釋變量,公司規模、盈利能力、營運能力、發展能力、負債程度、股權集中度、國有控股、每股經營現金流量作為解釋變量構建以下模型:

EDI=a0+a1SIZE+a2ROE+a3 RTR+a4 MORI+a5DEBT+a6 SPC+a7 SOH+a8 CPS+a9SRR+ε[2-5].

其中EDI為環境會計信息披露指數。

3.5 多元回歸分析

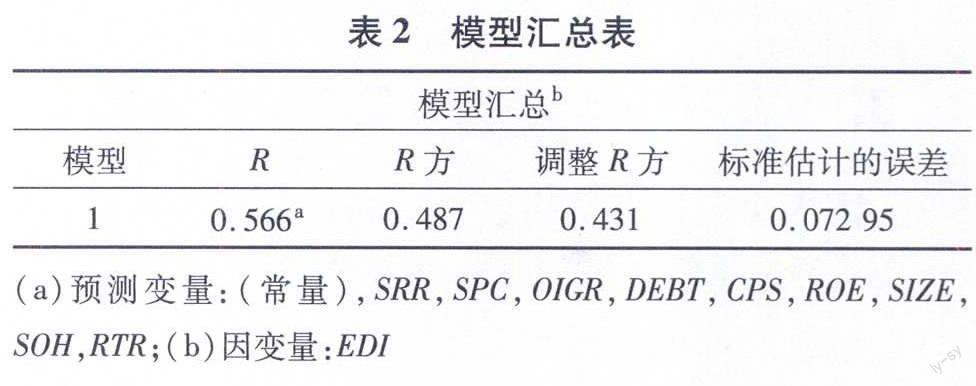

文中對國內煤炭開采行業的上市公司的環境會計信息披露所產生的幾個因素進行回歸分析,得出以下模型(見表2)。

表2中,調整后的R方為0.431,這說明解釋變量對被解釋變量有一定的解釋性。在所查閱的參考文獻中,與文中論述內容相似的文獻中的模型中調整后R方的值均在0.5~0.3左右。

經過回歸得出Sig為0.005,說明解釋變量與被解釋變量間有顯著的線性相關性,可以建立回歸模型。

由表3可知文中所采用的模型的VIF值均在2左右,所以不存在多重共線性。

通過上表可以得出公司規模、盈利能力、收入能力、負債程度、社會責任報告書這幾個因素通過了t檢驗,說明公司規模、盈利能力、收入能力、負債程度、社會責任報告發布與環境會計信息披露顯著相關,剔除未通過檢驗的幾項因素,得出下列方程。

EDI=0.1+0.2SIZE-0.3OIGR-0.2DEBT+0.16SRR-0.14ROE.

通過以上數據我們可以得出,SIZE通過了t檢驗,說明公司規模與環境會計信息披露指數有顯著相關性,且為正相關,說明上市公司的規模越大,則關于環境會計信息披露的內容就越多;ROE通過了顯著性檢驗,說明盈利能力與環境會計信息披露存在顯著相關性,但是t值為負則說明與原假設不符,屬于負相關,說明上市公司的盈利能力越強越不注重對于環境會計的信息披露;OIGR通過了顯著性檢驗,t值為負,說明上市公司的收入能力越好,越不注重對環境會計的信息披露;DEBT通過了顯著性檢驗,t值為負,說明上市公司的負債程度越高,對于環境會計信息披露的重視度越低;SRR通過了顯著性檢驗,說明發布了社會責任報告的公司更加注重對于環境會計信息的披露。剩下的幾項則未通過顯著性檢驗,說明這些因素與環境會計信息披露不存在顯著相關性。

4 結 語

煤炭開采行業對環境的影響不容小覷,通過分析不難看出,加強對煤炭行業上市公司環境會計信息披露工作有著十分重要的意義,應該從以下幾個方面加強煤炭行業上市公司環境會計信息披露工作:一是加強政府審計和社會監督。國家不斷加大對于環保事業的建設力度,加大對于像煤炭開采這樣高污染、高消耗行業的監管力度,推行第三方機構進行監督,督促企業如實反映企業環境責任的履行情況。通過采取一系列相關措施,倒逼上市公司企業不斷改進環境會計信息披露工作。二是制定和完善環境會計信息披露的標準和規范,有關部門牽頭研究制定和完善相關法律法規,為保證落到實處,不斷加大監管力度,強制企業披露環境會計信息。三是相關企業提高認識,積極主動發布社會責任報告書,不斷提高環境會計的信息披露質量,規范本公司的治理制度,更加注重關于環保方面的內容,積極響應國家生態文明建設政策,在履行社會環境責任的基礎上,提高公司的績效。

參考文獻:

[1] 謝 思.我國環境會計信息披露問題探討[J].商,2014(8):109.

[2] 鄭曉春.上市公司環境會計信息披露研究[J].商,2014(10):113.

[3] 謝 宇,胡 雙,朱思曉.制造業上市公司環境會計信息披露的實證研究[J].中國商論,2016(3):43-46.

[4] 王 楠,楊 雯,黃 靜.環境責任視角下電力行業環境會計信息披露研究[J].財會通訊,2015(36):7-9.

[5] 王秋洋.上市公司環境會計信息披露三方博弈分析——基于利益相關者的視角[J].財會通訊,2015(36):10-13.

[6] 張五新.試論公司治理與會計信息披露[J].科技創業月刊,2014(11):69-70,73.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49