我國各省產業結構特征比較研究

2016-05-30 10:48:04王燕崔永濤王志強

現代管理科學 2016年3期

王燕 崔永濤 王志強

摘要:文章通過構建產業密度和產業收入水平等二維指標比較我國各省的產業結構特征,發現我國不同省份的產業結構有著不同的核心,轉型升級方向和轉型阻力也不同。其中西北、東北地區皆側重于煤炭、石油開采和加工業,中部地區及廣西側重于食品制造及煙草加工,東南地區側重于輕化工業及機械制造業,北京、上海、云南側重于金融服務業和信息傳輸、計算機服務和軟件業,這說明我國產業結構整體上的分工與局部的趨同并存。另外,廣東、浙江、江蘇、福建四省產業密度較大的產業,收入水平卻較低,說明四省產業結構轉型的阻力較大。

關鍵詞:產業空間結構;相對比較優勢;接近度

一、 引言

關于產業結構特征比較的現有文獻側重于利用產業結構指標如區位熵、結構相似系數等單一指標進行橫向比較,雖然可以較好地對省際間的產業結構進行某一側面的對比研究,但是卻不能很好地再現不同省份內部的產業結構特征,諸如比較各省的產業結構核心,比較轉型升級的阻力大小等。本文從產業空間結構的角度對我國各省內部的產業結構特征和省際間比較優勢特征進行分析和比較,為我國充分利用各省相對比較優勢培育專業化分工,科學制定區域產業政策,促進地區間產業結構協調發展提供依據。

二、 指標設計與數據說明

產業空間結構是指以產業為節點,以產業之間的距離來代表產業間聯系強度的抽象結構,是對豪斯曼產品空間結構理論的改進。豪斯曼(2006)提出了產品空間與比較優勢演化理論,產業空間結構各指標計算公式如下:

1. 產業間的特征距離。產業之間的特征距離是指產業之間相互聯系的緊密程度。其公式如下:

?漬i,j=P(xi|xj)

具體而言,如果i產業與j產業的相對比較優勢具有相同的特征,即都大于1或者都小于1,則認為這兩個產業之間的距離要小于i產業和j產業具有不同特征時的距離。

2. 產業間的收入水平與優勢產業價值。產業的收入水平(PRODY)也可稱為產業的復雜度水平,是指以相對比較優勢為權重值的地區人均產值之和,其公式如下:

PRODYi=■■×GDPpercapitac

產業的收入水平用來衡量某個產業在整個產業體系中的價值大小。如果某產業在一個地區的相對比較優勢比較大,其人均生產總值也比較大,則認為該產業具有較大的價值。將該地區以產值的比例為權重的產業價值加權相加,便可以得到該地區所有優勢產業的價值(EXPY):

EXPYc=■■×PRODYi

優勢產業的價值用來表示某地區所有產業的整體價值水平。

3. 產業的密度。產業的密度是指某產業與相對比較優勢大于1的產業距離和,與所有產業之間的距離和的比值,其計算公式如下:

densityi,c=■

該指標用來衡量c地區i產業與優勢產業之間的距離大小,該值越大表示i產業與優勢產業之間的距離比較小,即該產業與優勢產業之間的關系比較緊密,成為優勢產業的可能性比較大。

4. 數據說明。本文數據來源于2002年和2007年我國30個省市(除西藏和臺灣外)的投入產出表以及國研網,為在圖示中清晰地表達各省市與各行業的位置,將各行業按照其在投入產出表中的代碼值進行編號,如農林牧漁業的代碼為01,則其編號為1,其余的以此類推。

三、 各省產業結構特征與相對比較優勢比較

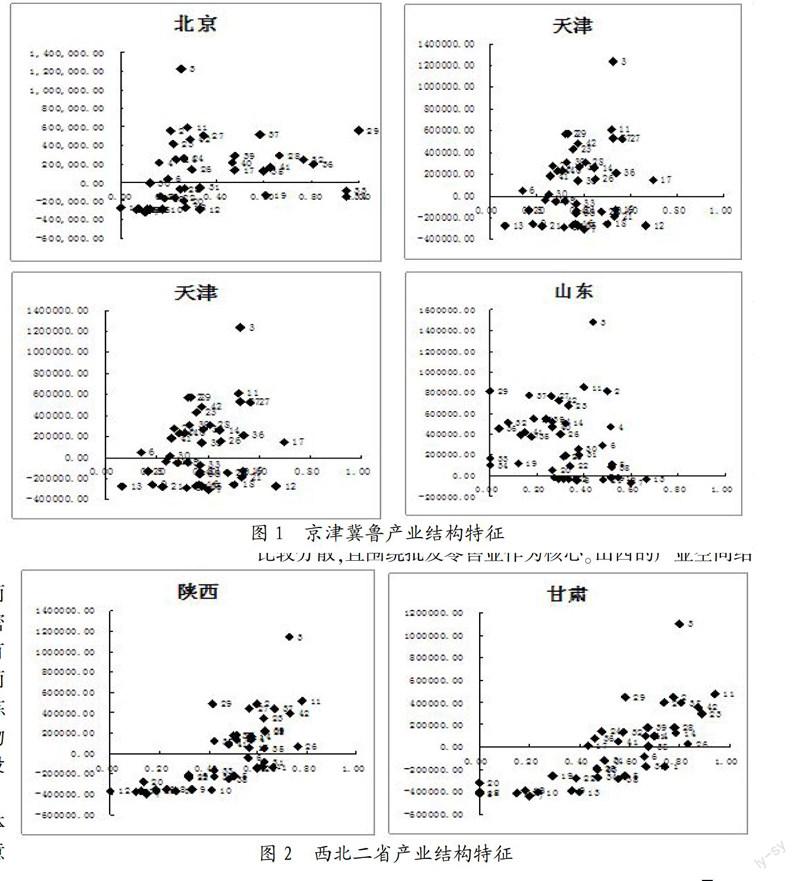

1. 京津冀魯的產業結構特征。京津冀魯四省市產業密度平均值的排序為“天津(0.38)=河北(0.38)>北京(0.36)>山東(0.31)”,說明總體而言天津與河北的內部產業之間聯系比較緊密。但是從具體區間分布上看,北京產業密度區間值位于0.7~1之間的產業有5個,其他三省市這個區間的產業數為0,在0.3~0.7這個區間,北京的產業數為11個,天津、河北、山東分別為31個、25個和22個,這說明北京的產業結構有明顯的核心,而其他產業卻遠離該核心;其他三省市雖然沒有形成與優勢產業聯系緊密的核心產業,但是大部分產業與優勢產業之間的距離并不遠,屬于產業結構核心的孕育階段。

由圖1可以看出,整體而言,北京的產業空間結構呈現一字型分布,有一個明顯的核心,即信息傳輸、計算機服務和軟件業(29),該產業與優勢產業之間距離最近,且產業收入水平與優勢產業價值之差大于0,說明北京市以該產業為主導產業進行轉型極易成功。此外,如果以產業密度大于0.7為標準,則金融保險業(32)和科學研究事業(36)也具有核心的性質,而房地產業(33)與租賃和商務服務業(34)雖然產業密度較大,但是沒有升級的價值。

天津產業空間結構整體而言呈聚團狀,說明核心產業優勢不明顯,產業聯系強度雖然大于北京,但是產業密度最大的產業卻小于北京。從圖3可以看出,天津最有利的產業結構轉型方向是交通運輸設備制造業(17),第二梯級的轉型方向是交通運輸及倉儲業(27);化學工業雖然產業密度大,但是沒有升級的價值。

河北產業空間結構整體而言也呈聚團狀,且最高的產業密度小于天津,這暗示河北也沒有形成有力的核心產業。相對而言,河北的優勢產業是金屬冶煉及壓延加工業(14);非金屬礦物制品業雖然產業密度較大,也沒有成為核心產業的價值。

山東的產業空間結構整體而言呈現線性下傾的趨勢,這意味著產業密度最高的產業,其收入水平反而較低,沒有作為主導產業來進行升級的價值。產品空間結構沒有形成強有力的核心,同時各產業之間聯系不緊密,這暗示著山東轉型升級的阻力較大。

2. 西北六省的產業結構特征。西北六省產業密度平均值排序為“甘肅(0.51>陜西(0.46)>寧夏(0.44)=青海(0.44)=內蒙古(0.44)>新疆(0.39)”,這說明甘肅的產業間聯系比較緊密;從區間分布上看,甘肅、青海、寧夏、陜西、新疆、內蒙古六省產業密度區間值為0.7~1之間的產業個數分別為11、8、5、4、1、7個,這說明西南六省都發展出了與其他產業能夠產生緊密聯系的產業核心,圖2為以陜西和甘肅為代表的西北六省產業結構特征圖。

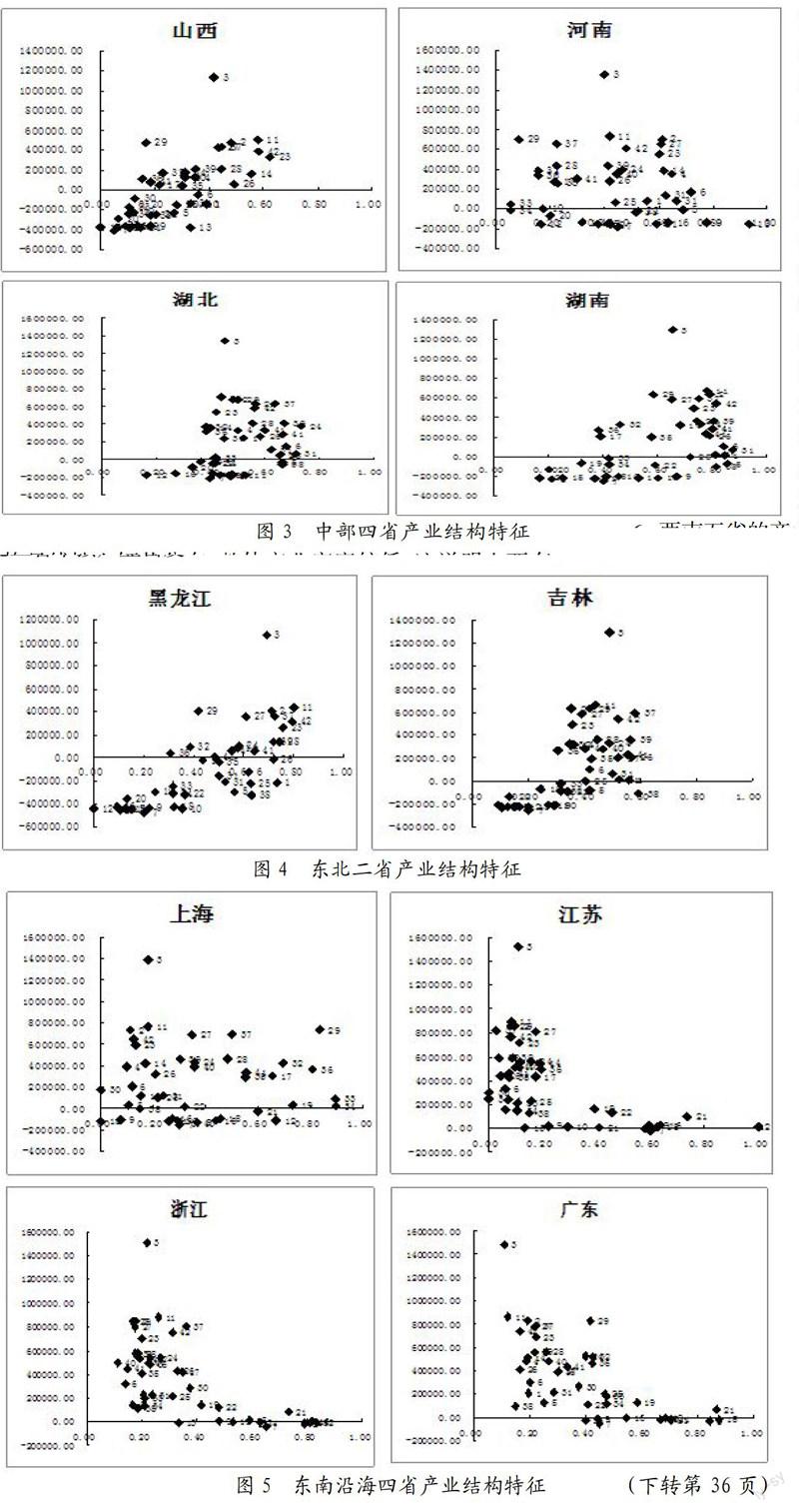

3. 中部六省的產業結構特征。中部六省的產業間聯系緊密度排序為“湖南(0.61)>湖北(0.51=安徽(0.51)>河南(0.43)>江西(0.36)>山西(0.27)”,從區間分布看,湖南、湖北、安徽、河南、江西、山西的產業密度值位于0.7~1這個區間的產業個數分別為19、2、9、3、1、0個。這說明湖南、安徽兩省具有多個核心產業,比較容易實現產業結構的轉型升級。

中部六省中,產業密度整體比較大的是湖南,在產業密度值0.7以上聚集了許多高價值的產業,轉型升級方向多且比較容易。安徽產業密度整體要小于湖南,產業密度值大于0.7的高價值產業也有許多,這說明安徽整體也形成了多個產業核心。河南省產業結構呈現層級遞進的模式,即存在一兩個重點產業核心,其他產業依次遞進排列在周圍。湖北產業空間結構呈現聚團狀分布,這說明大部分產業位于距離優勢產業不遠也不近的位置,這種形狀說明產業結構的核心正在形成。江西產業空間結構也呈現聚團狀分布,且大部分位于距離優勢產業比較遠的位置,只有批發零售業(31)產業密度值非常大,這說明江西的產業結構整體聯系比較分散,且圍繞批發零售業作為核心。山西的產業空間結構呈線性上傾狀分布,整體產業密度較低,這說明山西存在核心產業,產業間整體聯系不緊密。

4. 東北三省的產業結構特征。東北三省中按產業密度平均值排序分別是“黑龍江(0.46)>吉林(0.37)>遼寧(0.32)”,且從分布來看,黑龍江有9個產業的產業密度值位于0.7~0.8之間,而吉林和遼寧這個區間的產業數都是0;吉林有21個產業的產業密度值位于0.3~0.5之間,遼寧在0.3~0.5這個區間的產業數是15個。這都說明整體而言黑龍江的產業結構圍繞優勢產業的緊密程度要大于吉林和遼寧。

從圖4的分布形狀來看,黑龍江產業空間結構分布呈現線性上傾形狀,這說明該省產業中產業密度較高的產業同時產業的收入水平也較高,因此,很容易圍繞該核心產業實現結構轉型;而吉林的產業空間結構分布形狀則顯示兩省并沒有分化出明顯的核心產業。

5. 東南部沿海六省的產業結構特征。東南沿海六省從產業密度的平均值來看排列如下:“海南(0.46)>廣東(0.39)>福建(0.37)>上海(0.36)>浙江(0.35)>江蘇(0.23)”,然而,在區間分布上,海南、福建兩省產業密度值在0.8~1這個區間的產業數為0,上海、浙江、廣東、江蘇四聲該區間的產業數分別為4、3、3、1;在0.5~0.8這個區間,海南的產業個數為19個,上海、福建、浙江、廣東、江蘇分別為7、7、6、6、6個,這說明,海南的產業密度雖然整體比較大,但是卻沒有發展出與優勢產業聯系比較緊密的核心產業。

從產業空間結構分布來看,海南產業空間結構呈現線性上傾分布,說明產業密度相對較大的產業同時產業收入水平也較高,因此,這種產業結構容易實現結構轉型。上海則呈現一字型均勻分布,也容易實現產業結構的升級;而浙江、福建、廣東、江蘇四省的產業空間結構呈現線性下傾式分布,表明高產業密度的產業,其收入水平卻較低;低產業密度的產業,其收入水平卻較高,因此產業轉型升級的難度較大。

6. 西南五省的產業結構特征。西南五省的產業密度平均值排序是“貴州(0.53)>云南(0.48)>廣西(0.42)>四川(0.4)=重慶(0.4)”,其中,在產業密度值0.8~1這個區間,云南的產業數為2個,其他省份均為0;在0.7~0.8這個產業密度區間,云南的產業數為6個,貴州為12個,四川為1個,其他為0。這說明,從與優勢產業的聯系度來看,云南存在兩個核心產業,貴州則表現為二級核心產業比較集中,因此產業密度整體而言較高,重慶和廣西則缺乏核心產業。

從產業空間結構的形狀看,四川的產業空間結構呈現團狀聚集分布,這說明高收入水平產業與優勢產業的聯系發展不充分,因此轉型阻力較大;其他四省則大致呈現線性右傾狀,產業轉型升級的方向比較明顯。

四、 結論與啟示

本文通過產業密度和產業收入水平這兩個指標構建了產業空間結構,并基于這個角度比較了我國30個省份的產業結構特征及其差異,研究發現:第一,我國42個產業類別中,收入水平比較高的產業分別是石油和天然氣開采業、煤炭開采和選洗業、石油加工、煉焦及核燃料加工業等資源類產業和信息傳輸、計算機服務和軟件業,這一方面說明了信息業對我國經濟發展的貢獻,另一方面也說明了我國的產業結構仍然是以資源開采和初級加工為方向,科學研究事業與優勢產業之間的聯系不緊密,我國從制造業大國向制造業強國轉型仍然任重而道遠。第二,我國各省的產業結構分布呈現這樣的特點:西北六省的產業結構以石油開采和加工為核心;東北三省產業結構整體比較完備,自然資源開采、初加工、機械制造和技術服務等產業都可以作為東北三省的核心產業;中部六省和西南五省側重于農林牧副漁和食品制造及煙草加工業。東南沿海則側重于輕工業和機械制造。北京、上海、云南則在信息傳輸、計算機服務和軟件業與金融保險業等服務業的發展上具有顯著優勢。這說明我國整體上產業結構存在分工,同時在局部區域存在產業趨同。第三,根據產業密度和產業收入水平的關系,發現廣東、浙江、江蘇、福建四省的產業結構圖呈線性下傾形狀,表明這四省產業密度較大的產業同時產業收入水平較低,因此產業結構轉型阻力較大。

參考文獻:

[1] 魏后凱.現代區域經濟學(修訂版)[M].北京:經濟管理出版社,2011.

[2] 黃松玲.海峽兩岸的產業結構比較[J].天津師范大學學報,1998,(3):15-21.

[3] 周莉.川渝產業結構比較研究[J].重慶商學院學報, 2000,(6):16-18.

[4] 靖學青.長江三角洲與珠江三角洲地區產業結構比較[J].上海經濟研究,2003,(1):46-51.

[5] 曾國平,王燕飛.我國區域產業結構演進的比較分析[J].開發研究,2006,(2):81-84.

[6] Hausmann R, Klinger B. Structural Transformation and Patterns of Comparative Advantage in the Product Space[J].Working Paper,2006.

作者簡介:王燕(1955-),女,漢族,天津市人,南開大學經濟與社會發展研究院教授、博士生導師,研究方向為產業經濟、物流規劃;崔永濤(1981-),男,漢族,河南省新鄉市人,南開大學經濟學院博士生,研究方向為產業結構優化調整;王志強(1990-),男,漢族,山西省運城市人,南開大學經濟學院博士生,研究方向為區域產業分析。

收稿日期:2016-01-11。