角色壓力對獨立性的影響探析

2016-05-30 10:48:04劇杰孔繁斌

現代管理科學 2016年3期

劇杰 孔繁斌

摘要:角色壓力是否影響內部審計人員對獨立性的信念與承諾是本文研究的主題。文章通過對公共部門內部審計人員的問卷調查,分析表明公共部門內部審計人員確實面臨角色壓力,且角色模糊越高,其對獨立性的承諾越低;角色沖突越強,其對獨立性的承諾反而越高。因此,管理者應重視對公共部門內部審計的明確授權,準確定位公共部門內部審計的職能,以幫助支持內部審計保持獨立客觀。

關鍵詞:角色模糊;角色沖突;獨立性

一、 引言

獨立性是審計職業永恒的話題,內部審計也不例外。事實上,審計師個人層面獨立性實踐本質上是認知問題。獨立性的實現強烈依賴于內部審計師的個人態度,以及在其工作中做出判斷及完成任務時踐行獨立性的承諾。另外,IPPF也強調內部審計師必須有公正、不偏不倚的態度,避免任何利益沖突。職業或個人利益會影響內部審計師公正地履行職責。因此,本文研究的基本出發點是認為將內部審計個人層面的獨立性,特別是在不使審計判斷向他人妥協方面,看作個人認識問題及個人態度事項來對待比工具性地生硬對照標準條款更有意義。

二、 文獻回顧與假設的提出

1. 文獻回顧。獨立性是審計區別于其他職業的本質特征,而保持獨立性是審計職業面臨的一項長期存在的挑戰。現有文獻對審計獨立性的討論集中于注冊會計師領域的較多,內部審計獨立性方面有學者討論降低獨立性的特殊情況。如Vanasco(1994)認為加班工作的內部審計有從實施內部調查中建立人際關系的傾向。Dezoort和Reisch(2000)發現.獨立性也受激勵影響。他們的研究表明,基于企業績效的獎勵補償潛在損害內部審計客觀性與獨立性。Vinten(1999)認為由于拿著企業的工資,內部審計不會真正獨立。Senatra(1980)測量審計師的角色沖突,從組織行為的視角分析前因后果。Sorenson和Sorenson (1974)在測量CPA的角色沖突時,考慮職業規范與行政規范之間的不一致導致角色沖突。程新生等(2010)通過分析內部審計的管理功能、治理功能及角色沖突方面的研究后,也指出,未來研究可以基于內部審計特點,考察不同組織中角色沖突對內部審計師心理、行為及組織業績的影響。羅艷梅、程新生(2013)認為雙重領導容易產生董事長和總經理對治理任務要求不一致的角色沖突,影響內部審計治理活動。從社會角度看,審計師的角色沖突可能損害審計師獨立性與實施公正審計的能力(Schultz,1974)。Goldman和Barlev(1974)就曾指出會計師事務所中存在的三種與獨立性相悖的利益沖突;審計師-事務所沖突;所有者與管理層沖突和審計師經濟動機與審計標準之間的沖突。當相沖突的利益同時被要求時,審計師的角色沖突產生,可能損害獨立性。在這種情況下,審計成為審計師與管理層互相依存的一種手段(Mills和Bettner,1992),結果損失通過審計失敗或低可靠性轉稼給第三方。

2. 理論分析與研究假設。對內部審計師來說,首先,內部審計角色結構本身包含著沖突。首先,內部審計既被要求協助董事會履行治理職能,又要以相對獨立的立場幫助管理層改進管理、控制等系統的有效性。第二,作為專業人員,內部審計要遵守職業準則與道德規范,同時作為組織中的一員,內部審計師又應遵守本組織的行為準則與價值理念而行動。第三,內部審計面臨的利益相關者由于持不同觀點,有不均衡的力量等等原因,來自不同第三方的期望差距不可能被完全消除(Sikka et al.,1992)。同時,審計師又不能滿足每個人(Perks,1993)。因此,當不能滿足第三方期望的所有責任時內部審計師就會經歷角色壓力。程新生等(2013)指出內部審計的治理責任需要內部審計與管理層的獨立性,而其管理責任又會弱化內部審計的獨立性,使內部審計實踐及其研究陷入兩難困境。

研究假設1:內部審計人員感知的角色沖突越強,其對獨立性的承諾就越低。

除了潛在的角色沖突,內部審計所處的環境條件也增加了角色模糊。這種變化的環境給內部審計執行審計任務或采用職業標準帶來困難。Sawyer和Dittenhofer (1996)就認為內部審計師實施內部調查的領域包括了大量可能不熟悉的、復雜的經營過程,以及對內部審計人員知識與經驗而言相對陌生的術語。由于在一定條件下的角色模糊既可能是因為信息不存在,也可能是因為存在的信息未充分溝通,導致內部審計人員可能難以做出其角色所應當做出的獨立、客觀的判斷。因此,角色模糊降低他們踐行職業獨立性的能力。

研究假設2:內部審計師感知的角色模糊越強,其對獨立性的承諾就越低。

三、 數據與方法

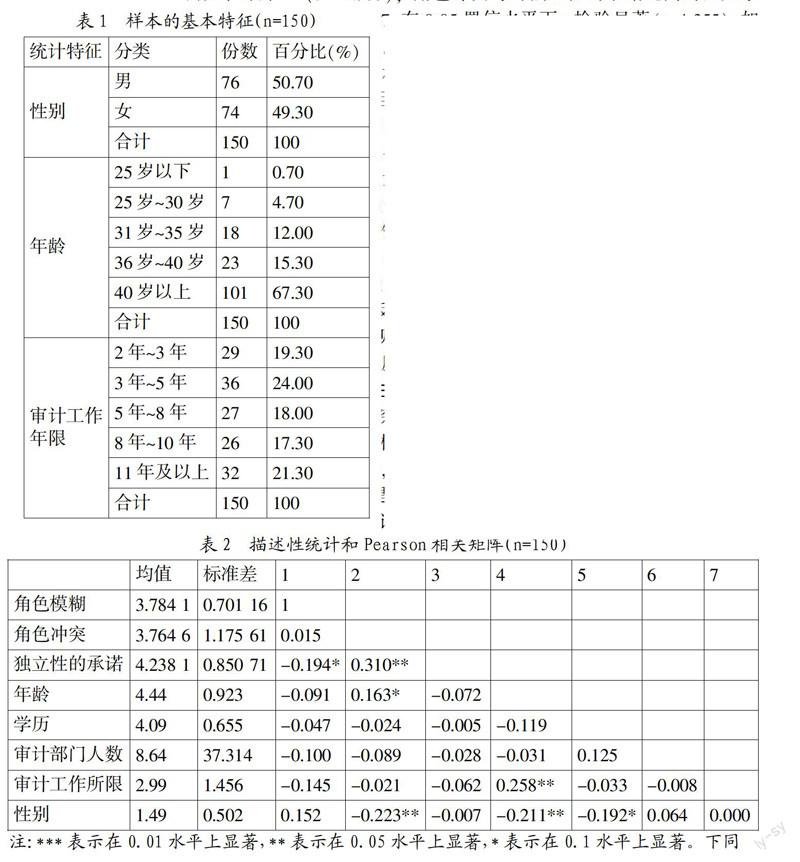

1. 樣本。本文的樣本來自2014某高校的5期培訓班中對公共部門內部審計人員的問卷調查,由于培訓是面向三個地區的不同公共部門內部審計人員,樣本具有一定的隨機性,并且采用課間發放,填寫完畢即回收的方式,因此,問卷的回收率較高,實際發放243份,回收181份。另外,樣本僅針對內設內部審計機構的內部審計人員進行調查,未考慮外包的情況,因為內置內部審計機構的組織中的審計人員同時是組織中的雇員。雇傭關系下,內部審計師獨立性可能會被妥協(Ahlawat & Lowe,2004)。這一觀點也得到Haron等(2004)的支持。為保障調查對象對內部審計獨立性及相關專業概念的理解,篩選出至少兩年工作經驗的150個有效回應。

2. 變量測量。內部審計師對獨立性的承諾(Commit Indep.)量表根據Ahmad(2009)對Porter等(1974)的組織承諾量表調整改編的量表。角色沖突量表由Rizzoet al.,(1970)改編,并根據內部審計道德規范及IIA的IPPF(2009)做相應內容調整。角色模糊量表通過Kahn等的(1964)角色模糊理論和IIA的內部審計實務框架,對 Rizzo等(1970)的量表進行改編。另外,本文將內部審計師的年齡、學歷、性別、審計部門人數、審計工作年限作為控制變量。

3. 效度與信度檢驗。本文所用的構念測量都是已有文獻中常用的、成熟的量表,對于英文文獻中出現的量表,采取“回譯”的方法,以確保測量的信度和表面效度。角色模糊21個條目都反向編碼。利用SPSS16.0,探索性因子分析發現,角色模糊、角色沖突、獨立性承諾各變量KMO 值分別為0.831、0.799、0.792,累積方差解釋變量分別為76.84%、73.058%、77.007%等,因子載荷等均在0.7以上。經過變量的驗證性分析,模型與數據擬合良好信度與效度。“對獨立性的承諾”的測量內容也得到三位富有理論與實務經驗的專家的認同。

四、 實證結果與分析

本研究通過直接當面發放問卷形式調查,共回收181份,經過篩選,有效問卷150份。下面對數據進行描述性分析,以初步了解變量特性和變量關系。

在對150份有效問卷的均值、標準差以及相關分析中,本文得到表2所示的每個變量的均值、標準差的描述性統計和Pearson相關系數的結果。

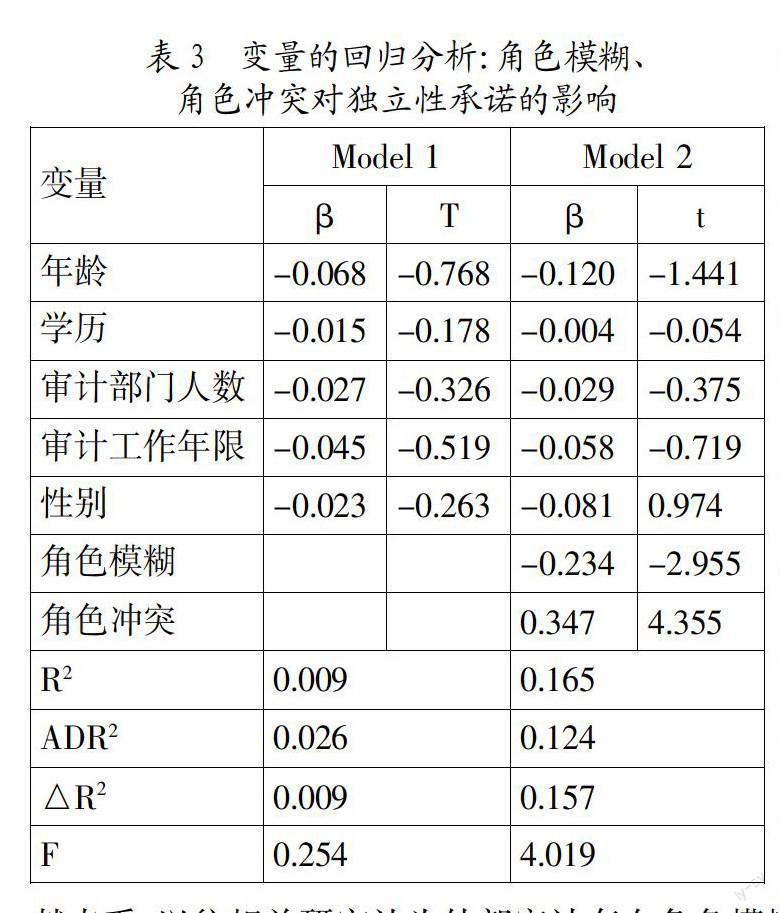

根據回歸分析結果,角色模糊與對獨立性的承諾之間的回歸系數為-0.234,在0.05置信水平下t檢驗顯著(t=-2.955),角色沖突與對獨立性的承諾之間的回歸系數為0.347,在0.05置信水平下t檢驗顯著(t=4.355),如表3所示。因此,角色模糊與角色沖突都與審計人員對獨立性的承諾之間有顯著的相關性。本研究假設2得到了驗證,但角色沖突對公共部門審計人員的獨立性承諾呈現顯著的正向影響,本研究假設1未得到驗證,這一結果看似與前人觀點有些出入,原因有二:其一,是本文選用的變量為內部審計人員對獨立性的承諾,而不是工作中獨立性的表現,一般認為角色沖突會損害獨立客觀,其中的獨立客觀更多的是審計人員在工作中的可能表現結果而不是其個人信念和承諾;其二,這種正相關關系可能是由于公共部門內部審計人員感知的角色沖突越大,反而激發了其在執業過程中對獨立性更多的思考,并表現為通過專業上保持獨立性來對抗或弱化沖突感受的意愿越強。

五、 主要結論與啟示

本研究的主要貢獻在于,盡管獨立性是審計理論與實務領域的核心,但對公共部門內部審計人員獨立性的考察為數不多,特別是公共部門內部審計人員承擔著多種角色情況下,是否面臨角色壓力,角色壓力是否對審計人員的獨立性承諾產生影響,從管理的角度提出改善內部審計環境,保障內部審計獨立性的建議。主要結論與啟示有以下幾點:

1. 公共部門內部審計人員存在一定的角色壓力。從文獻來看,以往相關研究認為外部審計存在角色模糊與角色沖突(Senatra,1980;Rebele & Michaels,1990),內部審計也存在角色模糊與角色沖突(Sawyer & Dittenhofer, 1996;Harrell et al.,1986;Pei & Davis,1989)。本研究結果表明公共部門內部審計人員同樣面臨一定的角色壓力,而角色壓力的形成主要是由于角色當事人和其角色發送者的角色期望不一致帶來的角色失調。因此,內部審計機構負責人應提高對審計客戶的內部審計期望的重視。

2. 角色壓力對審計人員的獨立性承諾存在顯著影響。研究結果表明,角色壓力的兩個維度——角色沖突與角色模糊都對公共部門內部審計人員的獨立性承諾有顯著影響。其中,公共部門內部審計人員感知的角色模糊正向影響其對獨立性的承諾,即公共部門內部審計人員在工作中遇到不明確的角色定位與期望時,其對獨立性承諾會降低。而當公共部門內部審計人員感知較大的角色沖突時,反而能夠使其清楚認識到職業使命,從而保持獨立性的信念更強。影響顯著的維度是內部審計授權的模糊、時間壓力、管理層要求、職業要求與內部審計個人價值觀之間的沖突。公共部門內部審計負責人及主管領導應當重視內部審計制度的建立與完善,明確內部審計人員的權限與職責,特別是在分派任務時應當明確相應的授權;在進行內部審計工作督導時,應當關注時間壓力、管理層要求可能對內部審計人員的心理壓力影響;另外,管理者應對內部審計人員個人價值觀有所了解,以及時溝通并引導審計人員面對可能的沖突,對內部審計人員的獨立客觀的信念給予及時、恰當的支持。

3. 未來研究方向。本研究僅對內置專設審計機構的內部審計人員進行考察,而對于外包內部審計服務的機構的審計人員來說,其對獨立性的承諾可能會有不同表現及影響因素;另外,本研究僅考察一般審計人員,而對于內部審計部門負責人來說,其與所在組織審計委員會,外部審計師之間的關系可能影響獨立性承諾;最后,也可以考慮采用實驗研究和案例研究的方法獲得角色壓力對公共部門審計人員獨立性承諾的影響的實證證據,以進一步支持本研究結論。

參考文獻:

[1] 程新生,羅艷梅,游曉穎,劉建梅.基于角色沖突的內部審計研究回顧與分析[J].經濟與管理研究,2010,(8):122-128.

[2] 郭思燕.情緒應對、角色壓力、控制感和工作倦怠的關系研究[D].杭州:浙江大學學位論文,2004:6.

[3] 侯得裕.影響員工角色知覺與工作態度之因素研究——以臺灣財稅人員為例[D].廣州:暨南大學學位論文,2006:15.

[4] 賀桂芬.IT企業員工角色壓力、工作滿意度對離職意向的影響研究[D].福州:福建師范大學學位論文,2009:20.

[5] 羅艷梅,程新生.雙重委托代理關系下內部審計治理有效性研究——基于角色沖突的視角[J].審計研究,2013,(2):58-67.

[6] Bamber, E.M., Snowball, D., & Tubbs, R.M..Audit structure and its relation to role conflict and role ambiguity: An empirical investigation.The Accounting Review,1989,(64):285-299.

[7] Dezoort, F.Todd, Richard W.Houston, John T.Reisch, Incentive-based Compensation for internal auditors, Internal Auditor,2000,57(3):26

[8] Harrell,A.,E.Chewning,and M.Taylor.Organizational-professional conflict and the job satisfaction and turnover intentions of internal auditors.Auditing: A Journal of Practice and Theory,spring,1986:109-121.

[9] House,R.J.,and J.R.Rizzo.Role conflict and ambiguity as critical variables in a model of organizational behavior.Organizational Behavior and Human Performance,1972,(6):467-505.

基金項目:江蘇省高校優秀中青年骨干教師境外研修項目;江蘇省普通高校自然科學研究資助項目(項目號:12KJB180004);江蘇高校優勢學科建設工程資助項目(PAPD)。

作者簡介:孔繁斌(1965-),男,漢族,江蘇省南京市人,南京大學政府管理學院副院長、教授、博士生導師,研究方向為公共行政理論與發展、國家治理與公共政策;劇杰(1976-),女,漢族,河南省信陽市人,南京大學政府管理學院博士后,南京審計學院審計與會計學院副教授,研究方向為審計、公共管理。

收稿日期:2016-01-17。