真實活動盈余管理對企業投資效率的影響

2016-05-30 12:28:25王聞達林蕓

現代管理科學 2016年3期

王聞達 林蕓

摘要:真實活動盈余管理行為是指企業通過操縱真實的經營活動從而影響財務數據的表現,這一行為往往會對企業的價值產生影響。文章以中國上市公司為樣本,采用異常經營活動產生的現金流和異常的生產成本來衡量企業的真實活動盈余管理行為,用Tobin's Q和銷售增長兩種方法來預測企業的投資額,研究結果表明企業的真實活動盈余管理行為會對企業本身的投資效率產生顯著的影響。

一、 引言

盈余管理是上市公司行為研究中的熱點話題,所謂盈余管理,是指上市公司在不違背當前會計準則的前提下,對財務報表進行有意識的調整,以達到最大化自身利益的行為。有很多的實證分析都表明公司高管有動機進行盈余管理,比如Guidry等(1999)的研究就提供了公司存在盈余管理活動的證據,他們在文中提到管理者們會對一些應計賬目進行調整從而提高公司的短期商業利益。很多公司在進行股權再融資之前都會有動機進行盈余管理,因為通過粉飾報表可以使得公司在短時間內達到證監會的融資規定或是對外發出更積極的信號,從而達到降低融資成本的目的。

一種常見的盈余管理方法是調整財務報表的應計項目,比如通過刻意低估壞賬準備、推遲對資產減值損失的確認等行為來降低當期費用,造成高利潤的假象。由于這一方式并不會對企業的真實經營活動產生影響,所以這一方法也被稱為應計盈余管理。與之相對,真實活動盈余管理則是另一種盈余管理的方法。真實活動盈余管理,顧名思義,是指通過改變企業真實的經營活動從而達到進行盈余管理的目的。常見的例子包括銷售操縱和過度生產。與應計盈余管理不同,真實活動盈余管理會影響企業的經營活動。一般來說會,真實活動盈余管理是以損害企業的長期利益為代價的,比如在進行銷售操縱時,企業為了提升短期的銷售業績進行的折價促銷行為的確能使得企業的短期銷售額得到大幅提升,但這種提升并不是持久的,折價促銷的行為會使消費者產生預期,認為在未來企業一樣會有這種促銷行為,因而當在未來產品價格恢復到正常水平后,銷量會大幅的下降。關于這一點,Cohen和Zarowin(2010)的研究也給出了充足的實證依據。

盡管真實活動盈余管理會損害公司的長期利益,但事實上經理人還是傾向于使用真實活動盈余管理,對于可能多原因,學者們有許多說法,Graham等(2005)就認為原因是經理人會為了短期目標而改變經營活動,從而達到調整現金流量表的目的,若想改變現金流量表,采用真實盈余管理是最好的辦法。而Sugata(2006)提出了另外兩個比較合理的原因,這兩個原因也廣泛地被我國的實證研究者所接受。其一,采用應計盈余管理的方法會比較容易引起審計師的注意,而真實活動盈余管理則不會;其二,應計盈余管理有較大的風險,在做出了應計盈余管理的調整后,真實的經營活動有可能達不到既定的目標,而此時經營活動已經無法及時進行調整了。

公司的投資決策者作為公司內部的人應當是了解企業的盈余管理行為的,那么他們在做出投資決策時應當不會受到盈余管理的影響。然而事實上有些投資決策者有時并不了解企業的盈余管理活動,有些則是清楚企業的盈余管理行為,但仍然按照對外披露的信息進行投資決策。那么究竟盈余管理是否會影響公司的投資效率呢?遺憾的是,目前國內尚無學者對中國上市公司中盈余管理和投資效率之間的關系進行研究,而國外學者對盈余管理和投資效率的研究也僅限于應計盈余管理和投資效率之間關系。本文的貢獻就在于從真實活動盈余管理和投資效率這一全新角度來研究中國上市公司中二者的關系。

二、 文獻綜述和研究假設

國內也有學者進行了關于中國上市公司盈余管理活動的研究,如劉慧龍等(2014)研究了在決策權配置不同的情況下,企業盈余管理與投資效率之間的關系。蔡春等(2013)對企業IPO前盈余管理行為與公司業績之間的關系進行了研究,認為盈余管理會對企業的業績產生較大的影響。這些研究主要將研究的重點放在了應計盈余管理活動上,而國外的一些研究結果表明,企業在進行盈余管理活動時或許更傾向于使用真實盈余管理,如Edelstein等(2007)。同時,李增福和鄭友環(2010)針對中國上市公司真實盈余管理活動的研究也表明企業會通過銷售操縱和生產操縱行為進行真實盈余管理活動。李彬和張俊瑞(2009)的研究都表明企業進行真實盈余管理活動會對企業的長期的業績造成負面影響。

從上述學者們的研究可以初步認為財務報告質量能夠顯著影響投資效率,而盈余管理,無論是應計盈余管理還是真實盈余管理,都會降低財務報表的可信度。那么我們可以合理的預期,管理者進行盈余管理活動會損害投資效率。然而對于真實活動盈余管理和投資效率之間的關系尚未有學者進行研究,尤其是針對于中國上市公司,相關研究尚屬空白。本文就將以中國上市公司為對象,研究真實活動盈余管理和企業投資效率之間的關系。

企業在進行真實盈余管理時常采用的方法有銷售操縱和生產操縱,本文會分別從這兩種操縱方式來探究真實盈余管理和投資效率之間的關系。

企業為了達到短期的銷售目標或者為了在短期內增加經營活動產生的現金流會進行銷售操縱,通過過度的打折促銷等手段擴大銷售額。而在短期內獲得超額的現金流收入后,經理人很可能會增加企業的投資額,超過了企業本應投資的正常額度。由此我們提出本文的第一個假設:

假設1:企業的銷售操縱行為會導致企業過度投資。

企業為了降低銷貨成本時,有時會進行生產操縱。由于固定成本的存在,當企業擴大生產規模時,產品的平均成本會隨之下降,從而可以在短期內提升產品的銷售利潤。而當企業投入過多的現金來生產產品時,可能導致原本投資額的縮水。由此,我們提出本文的第二個假設:

假設2:企業的生產操縱行為會導致企業投資不足。

三、 數據樣本與研究設計

本文數據來源于銳思(RESSET)數據庫。我們選取的樣本區間為1998年~2015年,并對數據做了如下處理:(1)由于后續分析都是以公司的總資產作為標準化的手段,我們首先剔除了總資產資料缺失的公司;(2)考慮到金融行業的會計準則與一般企業的差異較大,不具有可比性,所以剔除了金融行業;(3)剔除了ST、PT或者已經退市的企業;(4)保留了僅發行A股的公司;(5)考慮到資不抵債的風險,我們剔除了負債率大于1的公司。最終篩選后我們得到21791個樣本

真實活動盈余管理主要包括銷售操縱和生產操控。銷售操縱是指企業可以通過折價銷售的方式來擴大銷售額,這使得單位商品所帶來的現金收入降低,并且會影響企業的長期銷售情況;生產操控是指企業通過大規模的生產商品從而降低平均成本,這種行為會使得存貨積壓,增加庫存成本,損害企業的長期利益。本文分別用異常經營活動現金流凈額和異常產品成本來刻畫企業的真實活動盈余管理行為。銷售操縱可以用異常的經營活動產生的現金流來度量,異常的經營現金流是指企業在正常情形下的經營現金流和真實發生的現金流之間的差額,企業在正常情形下的經營現金流可以由(1)式的OLS擬合值來估計:

CFOit/Ai,t-1=?琢0+?琢1(1/Ai,t-1)+?茁1(Sit/Ai,t-1)+?茁2(?駐Sit/Ai,t-1)+?著it(1)

其中Ait代表t時刻的總資產,Sit代表t時刻的銷售額,?駐Sit=Sit-Si,t-1。

對(1)式做OLS回歸后的殘差即為異常的經營活動現金流。

而生產成本則可以由(2)式的OLS擬合值進行估計:

PRODit/Ai,t-1=?琢0+?琢1(1/Ait-1)+?茁1(Sit/Ait-1)+?茁2(?駐Sit/Ait-1)+?茁3(?駐Sit-1/Ait-1)+?著it(2)

這種估計方法是諸多文獻中被廣泛采用的一種方法,在Cohen和Zarowin(2010)的研究盈余管理和在股權融資的文章中也用了相同的估計方法。

對于投資效率的衡量,方法與衡量真實活動盈余管理的方式類似,都是采用異常的投資額來度量,異常的投資額等于企業在正常清下的投資額和真實發生的投資額之間的差值。問題的關鍵就在于如何衡量企業的正常投資額,本文擬采用兩種方式衡量企業的投資機會,第一種方法是用企業的銷售增長率進行擬合:

Investmenti,t+1=?茁0+?茁1*SalesGrowthi,t+?著i,t+1(3)

其中,SalesGrowthi,t是銷售額從t期到t-1期的銷售額增長百分比。

這種方法認為企業的投資額應該和企業的銷售額成比例,所以用當期的銷售增長率來預測下一期的投資額,但這種方法在現實中是否適用仍然存在爭議,一些學者認為企業的投資額和銷售額之間的比例不一定是固定的,這種方法尚缺乏理論依據。

另一種普遍為學者們所接受的方法是采用托賓Q來預測企業的投資額。Tobin(1969)提出了著名的Tobin's q,用以衡量企業的投資機會。基于此,我們擬采用以下模型用于預測企業的正常投資額:

INVit=?琢+?茁1Qi,t-1+?茁2CFit+?著it(4)

本文對兩種方法下估計的投資額均作了考察,建立了如下的模型進行分析:

Dinvt=?琢0+?茁1X+?茁2control+?著(5)

其中Dinvt代表企業的異常投資額,X是我們所關心的代表真實活動盈余管理的變量,包括Dcfo(異常經營活動現金流)、Dprod(異常生產成本);而control代表其余解釋變量,包括公司規模、市凈率等。具體變量說明如表1所示。

四、 結果及分析

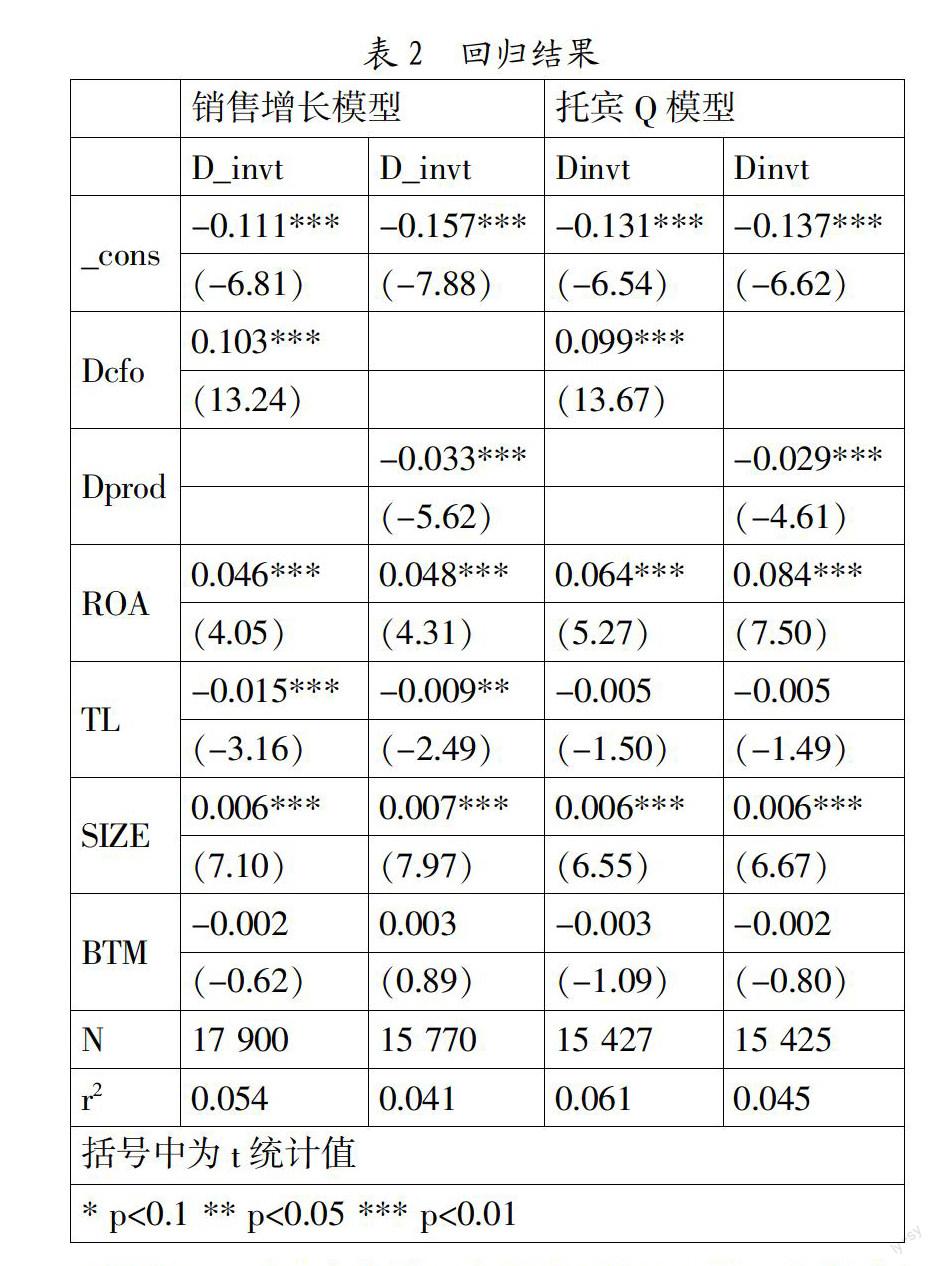

我們分別采用了銷售增長模型和托賓Q模型進行回歸,得到了兩組不同的企業異常投資額數據,然后根據模型(5)進行回歸,結果如表2所示。

從表2的回歸結果來看,無論是銷售增長模型還是托賓Q模型,Dcfo(異常經營活動現金流)、Dprod(異常生產成本)兩個變量都非常的顯著,均達到了1%的顯著水平,說明真實活動盈余管理行為的確會影響企業的投資效率。具體而言,而異常經營活動現金流與異常的投資額之間顯著正相關,也即企業通過銷售操縱獲得更多的現金流后更傾向于過度投資,也和假設1相一致;異常生產成本對異常的投資額有顯著的負影響,意味著企業過度生產的同時往往伴隨著投資不足,所以假設2成立。

當企業以低成本容得資金后為何會傾向于過度投資呢?對于經理人這種行為背后的原因我們認為有兩種,一種解釋是由于委托代理問題的存在,經理人為了最大化自身利益,有時所做的決策會與股東的利益背道而馳。比如經理人市場會有一種建立自己的企業帝國的動機,從而一味的擴大企業規模,追加投資;另一種解釋是由于經理人的心理因素,在行為經濟學中這種現象被稱為“心理賬戶”效應,當這筆錢獲得的成本較低時,企業的CEO會在心里將這筆錢與企業的其他資金歧視看待,在運用這筆資金時可能會缺少細致的決策。

五、 結論與建議

本文以中國上市公司數據為樣本,研究了在中國真實活動盈余管理和企業投資效率之間的關系,研究結論表明,企業的真實活動盈余管理行為會對企業本身的投資效率產生顯著的影響。就本文研究的對象而言,企業的銷售操縱會引起企業在投資時的過度投資,而生產操縱則會引起企業投資不足,都會影響企業的投資效率。所以審計師在評價企業的財務信息、投資者在根據企業財務報表做決策時應當關注企業的真實盈余管理行為,因為這一行為會影響企業未來的價值。無論是過度投資還是投資不足,都會對企業的經營活動產生實質性的影響。而在對經理人的績效做出評價時,也應當關注經理人是否存在損害公司利益的真實盈余管理行為。

參考文獻:

[1] Cohen, D.A.and P.Zarowin, Accrual-based and real earnings management activities ar- ound seasoned equity offerings.Journal of Accounting and Economics,2010,50(1):2-19.

[2] Edelstein, R., et al., Real earnings mana- gement and dividend payout signals: a study for US real estate investment trusts.University of California, Berkeley, CA, working paper,2007.

[3] Sugata, R.,Earnings management through real activities manipulation.Journal of Accou- nting and Economics,2006,42(3):335-370.

[4] Tobin, J.,A general equilibrium approach to monetary theory.Journal of money, credit and banking,1969,1(1):15-29.

[5] 蔡春,等.約束條件、IPO盈余管理方式與公司業績——基于應計盈余管理與真實盈余管理的研究.會計研究,2013,(10):35-42+96.

[6] 李彬,張俊瑞.真實活動盈余管理的經濟后果研究——以費用操控為例.華東經濟管理,2009,23(2):71-76.

[7] 李增福,鄭友環.避稅動因的盈余管理方式比較——基于應計項目操控和真實活動操控的研究.財經研究,2010,(6).

[8] 劉慧龍,等.決策權配置、盈余管理與投資效率.經濟研究,2014,(8):93-106.

[9] 張然.真實盈余管理研究綜述與展望[J].會計之友,2012,(11).

[10] 萬紅波,王洋.資產負債觀下的財務理念變化[J].山西財經大學學報,2010,(S1).

[11] 李增福,鄭友環,連玉君.股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011,(2).

[12] 李彬,張俊瑞.銷售操控與未來經營業績關系研究:來自中國證券市場的證據[J].經濟問題探索,2009,(3).

[13] 畢曉方,周曉蘇.盈余質量對會計信息報酬契約有用性的影響及股權特征的交互作用分析[J].中國會計評論,2007,(1).

作者簡介:王聞達(1990-)(通訊作者),男,漢族,浙江省臺州市人,中國人民大學經濟學院博士生,研究方向為貨幣政策、公司財務;林蕓(1989-),女,漢族,廣東省梅州市人,中國人民大學商學院碩士生,研究方向為企業財務管理。

收稿日期:2016-01-27。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

甘肅教育(2020年14期)2020-09-11 07:57:42

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

海峽姐妹(2018年3期)2018-05-09 08:20:40

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

中國化妝品(2003年6期)2003-04-29 00:00:00