我國中小企業利潤操縱及治理的博弈模型分析

2016-05-30 09:34:48管慧

中國集體經濟 2016年28期

管慧

摘要:近年來,我國中小企業利潤操縱的現象日益普遍,致使企業資產不實、利潤虛增或虛減、所有者權益不實等現象,既影響了國家的宏觀經濟決策,也給投資者帶來了嚴重損失。文章以此背景進行了探討,剖析了我國中小企業利潤操縱和利益相關者中顯著相關的稅務部門進行動態博弈分析,探究規范我國中小企業利潤操縱行為的途徑,對完善我國中小企業利潤操縱的治理提出了最終的建議。

關鍵詞:中小企業;利潤操縱;治理;博弈

一、中小企業利潤操縱及治理的相關概念

(一)利潤操縱及其相關概念

我國學術界對中小企業存在狹義和廣義兩種觀點。狹義的觀點是指企業的管理者通過不合法性質的手段人為有目的地借助會計技術處理調增或調減企業利潤以實現自身或企業利益的行為。廣義觀點側重于企業管理的寬泛解釋,認為利潤操縱實際上是一種管理,實質上是企業管理者在法律法規的范圍內為實現企業自身利益最大化而對企業對外報告的會計信息進行調整的行為。

本文主要探討的利潤操縱是基于中小企業為謀求自身利益最大化而采取的不合法操縱行為,即對于狹義的利潤操縱的理解。

(二)我國中小企業利潤操縱相關手段

實際環境中,有些中小企業企業采取不當掛賬等方式進行利潤操縱,其操作通常有:應收賬款(三年以上)長期掛賬;待處理財產損失長期掛賬:在建工程長期掛帳;待攤費用不當攤銷。

此外,運用會計變更操作進行利潤操縱在中小企業會計造假中成為越來越普遍的手段,例如:通過固定資產折舊變實現利潤操縱:通過存貨計價方法變更實現利潤操縱:從資產減值準備看利潤操縱。

除上述不當操作以外,違背我國會計準則的規定,企業確認收入不符合應時應量的要求等。

二、我國中小企業利潤操縱及治理的動態博弈分析

考慮到中小企業與作為監管主體的稅務部門在利潤操縱方面的博弈關系之強烈,利益關系之明顯,本部分針對中小企業與稅務部門建立不完全信息動態博弈模型進行分析。

(一)基本假設

1.在本模型里為使研究明晰設定兩個參與者,分別是有利潤操縱動機的我國中小企業和對中小企業利潤操縱行為有監督管理責任的相關稅務部門。對于我國中小企業而言,進行利潤操縱于否取決于其與稅務部門的博弈。

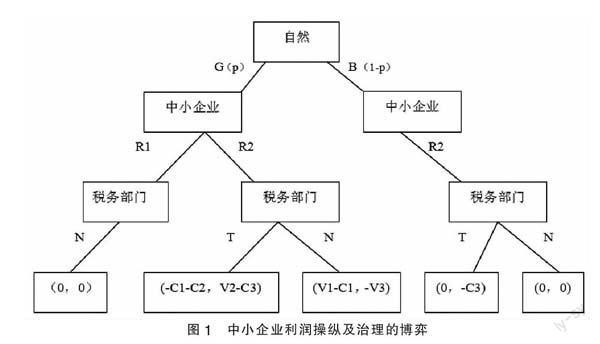

2.我國中小企業行動的方案有兩種指向,即實際經營狀況好(G)和實際經營狀況差(B)兩種基本類型,與之相關的是兩種行動策略分別是財務報表信息優良(R1)與財務報表糟糕(R2)。與此相對應的是稅務部門的行動選擇即稽查治理(T)和不稽查不治理(N)。本模型假定稅務部門處于認真查處的情況中就能發現中小企業在經營過程中的利潤操縱行為并對利潤操縱行為進行有效治理。

3.中小企業基于實際經營狀況好(G)而出差財務報表(R2)來偷漏稅給自己帶來的經濟利益為v1,其利潤操縱的成本(人工耗費、時間損耗、工本費用及其他)設為C1,中小企業利潤操縱被稽查發現后的罰款罰物設為C2;稅務部門在監察過程中稽查一次的成本設為C3,查處成功得到精神和物質獎勵效用為V2,未-查處發現造成國家和當地稅務局的效用損失值為V3。其中V1、V2、V3、C1、C2、C3均大于0。

(二)博弈模型構建與均衡分析

本博弈是一個不完全信息動態博弈(精煉貝葉斯均衡),在本模型基本假設的前提下博弈如下:

1.“自然”作為虛擬的參與人確定中小企業的類型,實際經營狀況好的概率為P,反之為1-P,即P(G)=P,P(B)=1-P;

2.在對本企業的發展以及所處行業市場的已經熟悉了解條件下,中小企業依據已知的兩個條件選擇出好報表(R1)或差報表(R2):

3.據貝葉斯定理依據概率p、1-p,從而計算出P(G|R<1),P(B|R<1),P(G|R2),P(B|t<2),根據計算得出稽查治理(T)或不稽查治理(N)的效用。

中小企業利潤操縱及治理的博弈如圖1。

以下幾個部分將展示為該模型的求解:

(1)當C1>V1,當中小企業利潤操縱的成本大于其帶給企業的非法收益時,即會計信息操作過程中耗費的人員成本、時間成本、辦公資料成本等總和大于實施利潤操縱獲取的不當收益,以下策略和概率構成不完全信息動態博弈的均衡:①中小企業選擇(R1,R2),即選擇做好的財務報表和差的財務報表時,此時實際經營狀況的好壞對應于做好報表和壞報表;②稅務部門選擇(N,N),此時稅務部門選擇不進行稽查治理,無論報表好壞;③經過上述分析,該部分后驗概率運用貝葉斯公式計算為:P(G|R1)=P(G R1)/P(R1)=1,P(B|R1)=P(B R1)/P(R1)=0,P(G|R2)=P(G R2)/P(R2)=0,P(B|R2)=P(B R2)/P(R2)=1。

當其利潤操作的成本大于其行為給自己帶來的收益,即CI>V1時,由于進行利潤操縱得不償失傾向于選擇不進行利潤操縱,所以中小企業當下的最優決策是(R1,R2);在第二項中,稅務部門判斷在這種情況下實際經營的好壞對應于中小企業出的好報表和壞報表,故(N,N)是稅務部門的最優選擇,即無論報表好壞都不稽查。此時由于中小企業在所處行業不存在利潤操縱的行為,市場監管呈現有效的治理效果。

(2)當CI利用全概率公式計算稅務部門相關效用,治理稽查(T)的效用、不稽查治理(N)的效用:UT=P(G|R2)(V2-C3)+P(B|R2)(C3)=pV2-C3;UN=P(G|R2)(-V3)=-pV3。

如果UN>UT,計算得出P(V2+V3)(3)當即CI

猜你喜歡

職教論壇(2016年24期)2016-11-14 09:04:33

考試周刊(2016年85期)2016-11-11 02:47:38

中國科技博覽(2016年22期)2016-11-01 13:38:45

體育時空(2016年8期)2016-10-25 18:49:34

經營者(2016年12期)2016-10-21 07:51:37

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50