家族企業傳承期管理層調適對企業績效的影響

2016-05-30 13:06:44吳炯于紅云

商業研究 2016年2期

吳炯 于紅云

摘要:家族企業是家族系統與企業系統的統一體,企業系統在家族企業代際傳承過程中對傳承績效存在影響。通過對發生傳承的上市家族企業傳承期管理層調整與企業績效的實證研究,發現管理層調整與企業績效之間存在倒U型關系,即與其他情況相比,既存在傳承也存在變更情況的企業績效比較好,本文將這種情況的管理層調整定義為管理層調適;實證研究表明,管理層調適更有利于接班人實現對管理層資源的最大化調用。

關鍵詞:家族企業傳承;管理層調適;企業績效;實證研究

中圖分類號:F276.5 文獻標識碼:A

收稿日期:2015-10-15

作者簡介:吳炯(1971-),男,江蘇常州人,東華大學旭日工商管理學院教授,管理學博士,研究方向:家族企業治理、企業理論;于紅云(1990-),女,山東臨沂人,東華大學旭日工商管理學院研究生,研究方向:組織與人力資源管理。

家族企業是我國民營企業的主要存在形式,從我國家族企業的現狀來看,改革開放以后的第一代民營企業家逐漸顯出老態,開始積極地尋找接班人(俞向前等,2013),家族企業已經進入第一次代際傳承的高峰期。因此,中國家族企業的代際傳承問題的研究刻不容緩。

家族企業是家族系統與企業系統的統一體。有關家族企業代際傳承問題,以往研究中,學者更多地關注于家族成員在傳承中發揮的作用,包括權利的傳承(Barach,J.A.等,1998),企業家隱性知識的傳承(竇軍生等,2008),子代是否得到其他家族成員的尊重與認可(Handler,1991)等方面,而很少有學者探討管理層對家族企業傳承效果的影響。但如果不限定在家族企業層面上,上市公司中控制權轉移與管理層調整關系(高雷等,2006)以及管理層調整與企業績效關系(朱紅軍,2002)的研究已被學者所重視。

為研究家族企業中家族企業傳承期管理層調整與企業績效之間的關系,本文將發生傳承的家族企業為研究對象,從董事會調整與經理團隊重組兩個方面來橫向分析管理層調整對家族企業傳承效果的影響。研究發現,管理層調整對家族企業代際傳承的影響不是單方向的,而是一種折中,即當管理層既存在傳承也存在變更時,家族企業傳承結果更為理想。

一、相關文獻與理論假設

(一)家族企業傳承中管理層調整的必然性

從20世紀80年代末開始,國外學者開始關注對高級管理人員更替問題的研究,最近幾年來,國內學者也開始注意到我國上市公司管理人員更替問題研究的重要性(Cyert等,2002)。我國上市公司大部分由國有企業改制而來,這一點使得我國控股股東能夠掌控上市公司,而且大股東對上市公司的控制權是通過向上市公司委派高級管理人員實現的。因此,一旦控股股東發生變化,新任控股股東為了徹底控制公司必然會更換管理層,割斷上市公司與原控股股東的關系(劉旻等,2005)。由此可見,控制權轉移,不可避免地會影響公司高管團隊的穩定性,繼而對公司的運行決策乃至戰略發展、企業績效產生深遠影響(陳小林等,2010)。上述觀點為本文研究提供了文獻基礎。

上市家族企業必然會具備上市公司這種權利轉移與管理層調整之間的關系。但是家族企業權利轉移又與一般上市公司之間存在本質上的區別,家族企業所有權的代際繼承是在家族內部實現的(儲小平,2004)。家族成員之間有情感支撐,這種情感約束能夠增加成員對于家族企業的忠誠度,減少機會主義行為,促使家族成員更加盡心盡力地為家族企業工作(代吉林等,2010)。因此,前任與現任權利所有者之間不存在根本上的利益糾紛,但是下一代家族成員進入企業后,為鞏固自己的權利會提拔一些對自己忠實的人,排擠一些能夠挑戰權威的人(劉新民等,2011)。所以,家族企業傳承過程中權利的轉移也必然會影響公司管理層的穩定性。因此,本文在研究家族企業傳承時將超越家族成員的局限,探討管理層調整對家族企業傳承的影響。

根據Denis和McConnell的分類,公司治理系統一般可以從內部治理和外部治理兩方面來研究(Denis等,2003)。其中管理層是公司治理系統中內部治理方面的研究重點,其研究內容主要涉及董事會、股權結構以及企業經理層等方面的研究(李維安等,2010)。因此,為更好地研究家族企業傳承期管理層調適對企業績效的影響,本文將從董事會與經理層兩個方面分別論證。

(二)家族企業傳承中管理層調整的效果

家族企業是家族系統與企業系統的統一體,家族企業的核心管理團隊往往具有家族系統與企業系統的雙重身份。所以,核心管理團隊的社會網絡屬性也是反映家族企業狀況的重要指標(Gersick等,1997)。

對于經營業績與高管人員更換之間的關系,西方已經有大量的研究文獻,他們認為在高管人員更換后,從總體上看,經營業績將會上升(Denis等,1995)。但是,也有部分學者的研究發現,高管人員的更換并沒有對經營業績產生重大的促進作用,只是給企業帶來顯著的盈余管理(朱紅軍,2009)。還有學者認為我國上市公司績效與公司高層更換之間關系為負相關,并且認為常規更換對公司績效的改善并無影響(龔玉池,2001)。

就本文所研究的家族企業來說,家族企業的傳承往往在兩代人之間完成,從超越家族內部成員的范圍來看,由于兩代人所接觸的文化背景不同,企業管理層元老與接班人之間在價值觀念、經營理念以及企業目標之間必然會存在沖突(陳凌等,2003),以致于無法發揮管理團隊所帶來的競爭優勢。因此,為使管理團隊資源得到充分利用,必須對管理層進行調整。但是,如果高管人員過度更換,即非正常更換除不能在短時間內激發高管團隊凝聚力外,還會向市場傳遞一種公司經營不穩定的信號(朱紅軍,2004),引起企業經營績效下滑的現象。所以,根據上述理論基礎,本文提出如下假設:

H1:在家族企業傳承期中,董事會變更與企業績效之間呈現倒U型關系。

H2:在家族企業傳承期中,經理團隊重組與企業績效之間呈現倒U型關系。

二、研究設計

(一)樣本選取

本文借鑒Handler的四階段角色調整模型對我國上市家族企業進行分類并據此選取研究樣本(Handler,1990)。角色調整模型很直觀地描述了家族企業代際傳承的全過程,Handler將家族企業的代際傳承視為創始人與下一代家族成員的角色調整(role adjustment)過程,該調整過程實際上就是創始人逐步淡出企業,下一代家族成員逐漸掌管整個企業的過程。她將傳承中的角色調整過程分為四個階段。

第一階段與第二階段是企業的生存期,創始人關注的焦點是企業的生存能力,傳承計劃與企業的即期需求是不協調的,傳承計劃被視為未來的目標。在這兩個階段中,下一代家族成員對企業日常運營和戰略的領悟還非常有限,尚不能對企業日常運營及企業重大決策產生關鍵影響。角色調整的最后兩個階段對企業的有效傳承是至關重要的。在這兩個階段中,企業對繼承人的準備表現得非常明顯,并普遍開始制定傳承計劃。創始人在企業中扮演的角色明顯淡化,與此同時,下一代家族成員逐漸成為企業的領導者和決策者,而創始人則往往選擇參與董事會來扮演監督者或顧問的角色。

Handler的四階段角色調整模型為有關創始人對有效傳承影響的研究提供了理論依據。截至2014年9月,我國上市家族企業中發生子代進入的企業共268家,本研究根據Handler的四階段角色調整模型將子代進入后的家族企業分為三個階段,以子代進入家族企業為標志,下一代家族成員在企業中擔任“助手”為傳承的第一階段,共112家;成為“管理者”即父子兩代分別擔任總經理和董事長為傳承第二階段,共73家;成為“領導人”即父代不任總經理和董事長為傳承第三階段,共83家。

由于第一階段中下一代家族成員對企業日常運營和戰略沒有根本的影響力。第二階段與第三階段中,創始人逐漸淡出,下一代家族成員逐漸成為企業的領導者和決策者,對企業的影響力逐漸增強。因此,本研究只選取傳承過程處于第三階段與第四階段的企業作為研究對象。剔除部分發生傳承尚處在第一屆董事會的企業47家,剔除特異值1家,最終確定96家上市家族企業為研究對象。

本文所選取的樣本公司董事會數據、高管數據及企業績效等各項財務數據均來自國泰安數據庫,并結合上市公司的年報進行核對、整理。本文數據的初始處理、計算等通過Excel進行,相關性及實證分析通過SPSS19進行。

(二)變量選擇與定義

研究企業績效與管理層調整之間的關系時,本文按照上下文中的假設對相關變量進行分析,但除了管理層調整,還有一些因素也會對企業績效產生影響,本文將其定義為控制變量。解釋變量、被解釋變量及控制變量所采用的計算方法及指標如下:

被解釋變量:企業績效。

借鑒國內外同類研究的做法,本文選用會計指標衡量公司績效,而本研究的研究對象均為上市家族企業,為更好地反映公司績效,本文選用TobinQ作為公司績效指標。由于董事會變更對績效的影響是一種事后行為,考慮到董事會變更對企業績效的影響變化,本文選取的績效指標是董事會變更后三年的公司績效的平均值。

解釋變量:

董事會變更(BDS)。針對董事會變更的計算,本文借鑒了Garner和Kale(2001)提出的動態、非奇異平穩指數(于東智等,2004),計算出董事會的穩定性見公式(1),董事會變更則用1減去穩定性見公式(2)。

控制變量:

企業規模(SIZE)。企業規模的大小會直接影響到公司管理效率的高低,公司規模較大,公司經理層的經營管理能力較強,容易形成規模效應,管理效率較高,往往有較好的公司績效。一般選擇公司期末總資產來衡量公司規模,但是由于總資產值較大,本文選用公司期末總資產的自然對數作為公司規模的衡量指標。

資產負債率(LEV)。資產負債率反映了公司的資產結構和財務杠桿大小。資產負債率高的公司,承擔著較大的長期償債風險,過高的負債也容易成為公司經營管理的一個弊端,不利于公司績效的提升。相反,資產負債率較低的公司,資產管理和運營能力高,對公司績效有著正向影響(許靜靜等,2011)。

成長性(GROWTH)。企業成長性采用總資產來衡量,資產增長是企業發展的一個重要方面,總資產增長率越高表明企業在一定時期內的資產經營規模擴張的速度越快。本文采用傳承后三年平均資產增長率,可以消除資產短期波動的影響。

行業虛擬變量(Dumb)。本文利用行業虛擬變量來控制可能存在的行業效應。制造業為1,非制造業為0。

(三)模型設計

基于本研究所提出的假設,本文將建立多元回歸模型研究管理層調整與企業績效之間的關系。模型設計如下:

三、統計性描述和實證結果分析

(一)相關變量的描述性分析

描述性統計分析作為最基本的分析步驟,是推斷解釋變量與企業績效關系的基本依據之一,也可以較清晰地反映變量之間的數據分布層次。所以首先對家族企業管理層變動與企業績效的關系進行描述性統計分析,結果見表1。

由表1可以看出,傳承過程中三類解釋變量即董事會變動與董事會變動平方、高管團隊重組、高管團隊重組平方以及主營業務調整、主營業務調整平方的最大值與最小值的差距都很明顯,說明不同企業的管理層調整程度有很大的差異。公司績效指標TobinQ值均值為1.90,說明在家族企業傳承階段企業績效并不理想。但TobinQ值的最大值與最小值差異比較大,說明不同的家族企業傳承階段的盈利能力有較大的差異。

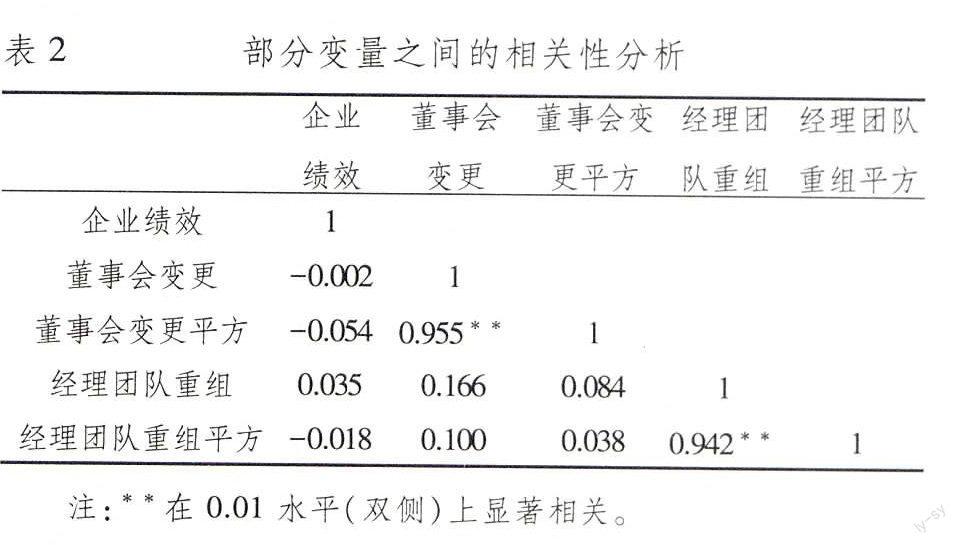

(二)主要觀測變量的相關性分析

表2描述了主要變量之間的相關性關系。由相關分析結果可以看出,企業績效指標TobinQ值與三類解釋變量即董事會變更與董事會變更平方、經理團隊重組、經理團隊重組平方之間沒有顯著的線性關系,可能存在曲線相關關系。

(三)多元回歸分析

在對上述各個變量進行描述性分析的基礎上,為驗證假設,需要對模型1和模型2用SPSS 19分別進行回歸分析,回歸結果見表3。

模型1.1用董事會變更作為解釋變量進行回歸,回歸結果中董事會變更回歸系數不具有統計上的顯著性,顯然它與企業績效不具有明顯的相關性。模型1.2用董事會變更平方作為解釋變量進行回歸,回歸結果同樣不具有顯著性。模型1.3用董事會變更和董事會變更平方以及控制變量對企業績效進行了回歸分析,從回歸結果中可以看出,董事會變更與董事會變更平方均在0.05水平上顯著,擬合效果比較好,且系數分別為3.082與-3.185,因此兩者對TobinQ均存在顯著的影響。其中董事會變更平方系數為負,說明隨著董事會變動程度的增加,TobinQ值會先上升后下降。因此,回歸分析的結果表明董事會變動與TobinQ之間存在倒U型關系,H1得到驗證。

模型2.1用經理團隊重組作為解釋變量進行回歸,回歸結果中經理團隊重組回歸系數不具有統計上的顯著性,因此它與企業績效不具有明顯的相關性。模型2.2用經理團隊重組平方作為解釋變量進行回歸,回歸結果同樣不具有顯著性。模型2.3用經理團隊重組和經理團隊重組平方以及控制變量對企業績效進行了回歸分析,在回歸結果中,經理團隊重組與經理團隊重組平方均在0.05水平上顯著,其中經理團隊重組平方的相關系數為負,說明隨著經理團隊重組程度的增加,TobinQ值會先上升后下降。因此,回歸分析的結果表明經理團隊重組與TobinQ之間存在倒U型關系,H2得到驗證。

本研究選取管理層的兩個指標作為解釋變量分別對家族企業傳承期管理層調適與企業績效之間的關系進行檢驗,并且兩者都通過了檢驗。因此,兩個模型相互印證,實證結果一致性強,穩健性較高。

四、結論與建議

本文的研究結果表明,在家族企業傳承過程中,管理層調整與企業傳承效果企業績效呈倒U型的關系,即隨著管理層調整程度的增加,傳承過程的企業績效會先上升后下降的趨勢。根據兩者之間的倒U型關系,本文提出了管理層調適的概念。管理層調試是指在家族企業傳承期內管理層的調整既存在傳承也存在變更。家族企業傳承期中管理層調適有利于改善接班人與管理層的契合度,可以充分調用管理層資源,有利于家族企業的順利傳承。

家族企業是一個由家族成員及企業人員構成的社會網絡,其中管理層是決定企業戰略選擇、資源配置、核心人才選拔以及制度建設等重大問題的核心人員,在社會網絡中居于重要地位。因此,充分調用管理層資源,使企業社會網絡資源得到充分發揮是有效傳承的關鍵。

在研究家族企業傳承中管理層調整與企業績效之間關系時,社會網絡、信任以及文化背景和目標識別等概念是研究管理層調整的基礎。如果將這些概念與社會資本相比較可以看出,社會網絡是結構維度社會資本的具體表現,信任是關系維度社會資本的核心概念,而文化背景以及共同目標是認知類社會資本中最具代表性的概念,而此類社會資本的有效識別也是實現接班人可調用社會資本最大化的關鍵。究其根源,管理層調適是基于社會資本理論而進行的活動,是社會資本調適的外在表現。因此,本文進一步提出一種觀點即家族企業傳承過程中的社會資本調適同樣有利于家族企業社會資本最大化的實現,本觀點是否成立則需要進行更多的研究與驗證。

參考文獻:

[1] 陳凌,應麗芬.代際傳承:家族企業繼任管理和創新[J].管理世界,2003(6).

[2] 陳小林,李潔雯.控制權轉移與管理層變更[J].財會通訊,2010(6).

[3] 儲小平.華人家族企業的界定[J].經濟理論與經濟管理,2004(1).

[4] 代吉林,張支南.家族企業成長困境與解決機制探析——基于家族邏輯和企業邏輯視角[J].外國經濟與管理,2010,32(11).

[5] 竇軍生,賈生華.“家業”何以長青?——企業家個體層面家族企業代際傳承要素的識別[J].管理世界,2008(9).

[6] 高雷,宋順林.上市公司控制權轉移與市場反應[J].財經科學,2006(3).

[7] 龔玉池.公司績效與高層更換[J].經濟研究,2001(10).

[8] 李維安,邱艾超,牛建波,等.公司治理研究的新進展:國際趨勢與中國模式[J].南開管理評論,2010,13(6).

[9] 劉旻, 芮萌, 尹立東.轉軌背景下中國高級管理者變更的影響因素研究[J].中國軟科學,2005(2).

[10]劉新民,王壘,吳士健.總經理更替、管理層持股與高管團隊重組——基于上市公司的實證[J].技術經濟與管理研究,2011(5).

[11]許靜靜,呂長江.家族企業高管性質與盈余質量——來自上市公司的證據[J].管理世界,2011(1).

[12]于東智,池國華.董事會規模、穩定性與公司績效:理論與經驗分析[J].經濟研究,2004(4).

[13]俞向前,張正堂,張一力.企業家隱性知識、交接班意愿與家族企業代際傳承[J].管理世界,2013(11).

[14]朱紅軍.我國上市公司高管人員更換的現狀分析[J].管理世界,2002(5).

[15]朱紅軍.大股東變動與高級管理人員更換:經營業績的作用[J].會計研究,2009(2).

[16]朱紅軍.高級管理人員更換與經營業績[J].經濟科學,2004(4).

[17] Barach, J. A., Gantisky, J., Carson, J.A. & B.A. Doochin, Entry of the Next Generation: Strategic Challenge for Family Business[J].Journal of Small Business Management, 1988,26(2):49-56.

[18]Denis, D.J., Denis, D.K., Performance Changes following Top Management Dismissals[J].Journal of Finance,1995,4(9):1029-1057.

[19]Denis, D.K., McConnell, J.J. International Corporate Governance[J].Journal of Financial and Quantitative Analysis,2003,38(3).1-36.

[20]Gersick K., J. Davis, M. Hampton, and I. Lansberg. Generation to Generation: Life Cycles of the Family Business[M].Harvard Business School Press: Boston, MA, 1997.

[21]Richard M. Cyert, Sok-Hyon Kang, Praveen Kumar. Corporate Governance, Takeovers, and Top-Management Compensation: Theory and Evidence[J].Management Science,2002,48(4):453-469.

[22]Wendy C. Handler. Key Interpersonal Relationships of Next-generation Family Members in Family Firms[J].Journal of Small Business Management,1991,29(7):21-32.

[23]Wendy C. Handler. Succession in Family Firms: a Mutual Role Adjustment between Entrepreneur and Next-generation Family Members[J].Entrepreneurship: Theory & Practice, 1990,15(11):37-51.

Abstract:Family business is the unity of the family system and enterprise system. In the family business intergenerational inheritance, enterprise system has influence on the enterprise performance. The paper studied the relationship between management changes and corporate performance in family business which has already inherited. The empirical study found that there is an inverted U-shaped relationship between management changes and corporate performance,that is, the enterprise performance is better in this situation both exists heritage and changes,so this paper defined this situation as management adaptation; through empirical research this paper found that adaptation of management is more advantageous to successor maximizing the management resources.

Key words: family business succession; management adaptation; enterprise performance; empirical study

(責任編輯:李江)