基于Logistic模型和主成分分析的上市公司財務預警分析

2016-05-30 05:31:22羅寧

經濟研究導刊 2016年18期

羅寧

摘 要:利用Logistic回歸分析和主成分分析法,采用我國2011—2013年食品類上市公司的財務報表數據,構建財務危機預警模型。實證結果顯示,上市公司財務預警模型具有可操作性,且預測的準確率很高,能夠增強上市公司內部財務風險管理的意識,通過更明確地反映財務狀況,有效遏制財務危機,提高上市公司的經濟效益。

關鍵詞:主成分;Logistic模型;財務預警分析

中圖分類號:F830.91 文獻標志碼:A 文章編號:1673-291X(2016)18-0073-04

引言

隨著全球經濟一體化進程,我國市場經濟不斷發展完善,上市公司之間的競爭也愈演愈烈,市場的復雜性和不可預見性使得企業一旦經營不善就可能陷入財務困境之中。從20世紀開始,全球經濟出現了許多復雜情況,很多企業包括上市公司陷入了財務危機,甚至因此而導致破產。

財務危機,也稱財務困境或財務失敗,財務危機分為經營失敗、無償付能力、違約、破產四種情形,最終可能會導致公司破產。財務危機預警就是利用企業財務信息和相關資料,選取一些敏感性較高、有針對性的財務指標,通過建立數學模型,及時監控和預測可能出現或已經出現的財務危機。隨著由于財務危機而導致破產的企業增多,財務風險管理的重要性愈發顯著。財務危機預警既滿足企業在日趨激烈的競爭中維持生存最基本的需要,也符合市場競爭機制的動態要求。如何做到防患于未然,預測財務風險是上市公司需要考慮的重要問題。

鑒于此,本文以食品類上市公司為例,試圖通過選取能夠全面反映食品上市公司經營狀況和財務狀況的指標(包括反映其盈利能力、營運能力、獲取現金的能力、償債能力以及發展能力)構建其財務危機預警指標體系,針對食品上市公司被實施ST前三年的財務數據,分別運用Logistic回歸分析和主成分分析方法來建立財務危機預警模型,并對其判別效果進行比較分析,以期為上市公司的財務危機預警起到一定的參考作用。

一、文獻綜述

(一)國外的財務危機預警研究

財務危機預警研究源于 20世紀30年代,美國學者Fitzpatrick(1932)首次采用以財務比率作為預測財務危機的單變量分析方法,比較分析了健康和危機企業的財務指標。20世紀60年代,學者Beaver et al.采用統計方法,首次建立了單變量財務危機預警模型。最早的多元判別預警模型是 Altman的Z-Score模型。Sevim et al.重點對比分析了一元判斷分析模型、多元判斷分析模型及Logistic模型的優缺點,最終選取Logistic模型對土耳其國內的制造業上市公司的財務狀況進行了動態預測。Ohlson采用多元 Logistic回歸方法構造財務危機預警模型,并發現了企業當前的變現能力、資本結構、規模、業績四個指標有明顯的預測效果。后來的研究學者用人工神經網絡模型以及多元概率比回歸模型,也取得了較好的預測結果。

(二)國內的財務危機預警研究

國內對財務預警的研究相較國外起步比較晚。周首華、楊濟華、王平利用Compustat PC Plus建立了 F 分數模型。學者于文華等收集了ST、非ST兩類制造業上市公司財務數據,通過構建Logistic回歸模型處理財務危機預警指標,探析了財務危機爆發主要影響指標。何妮選取非參數檢驗、顯著性檢驗及因子分析等方法,構建了Logistic回歸模型發現財務危機預警模型具有可實施性。章早立、何沛俐在采用Logistic 回歸分析之前使用全局主成分分析,并建立了以時序立體數據空間為基礎的財務危機判別模型。劉靜以34家正常公司為例,利用F分數模型對財務數據進行了分析,認為F分數模型在制造業上市公司財務危機預判上精度較高。王世蘭通過對現階段的財務危機預警模型進行歸納總結,認為目前所應用的制造業上市公司財務危機預警模型可歸納為傳統統計方法和人工智能兩類。張健基于Logistic回歸法建立了EVA財務危機預警模型,對52家上市公司的財務狀況進行實證檢驗,但研究發現該方法只適用于短期預測。

通過上面的文獻綜述,可以發現財務危機預警模型還存在一些不足:一是沒有考慮到財務指標之間具有的較強相關性,可能導致信息重疊,影響預警模型的穩健性。二是選取財務指標沒有考慮財務信息失真的影響。上述國內外研究文獻在預警方法與模型方面,多集中于Logistic或因子分析等單一預測模型的構建與使用,而對不同方法間財務危機預警精度差異的研究較少,缺乏針對制造業財務危機預警方法的探討。

二、研究設計

(一)選擇研究樣本

本文中選取2011—2013年首次被實施ST的43家A股食品上市公司作為研究對象,并按照合適的比例選取同行業上市公司被實施ST資產規模相近的43家非ST公司作為配對樣本。將這86家公司分為建模組和檢驗組: 選取2011—2012年被實施ST的32家食品上市公司和相對應的32家非ST公司作為建模組,利用Logistic回歸分析和主成分分析方法建立財務危機預警模型;選取2013年被實施ST的11家食品上市公司和與之對應的11家非ST公司作為檢驗組,驗證模型的準確度。

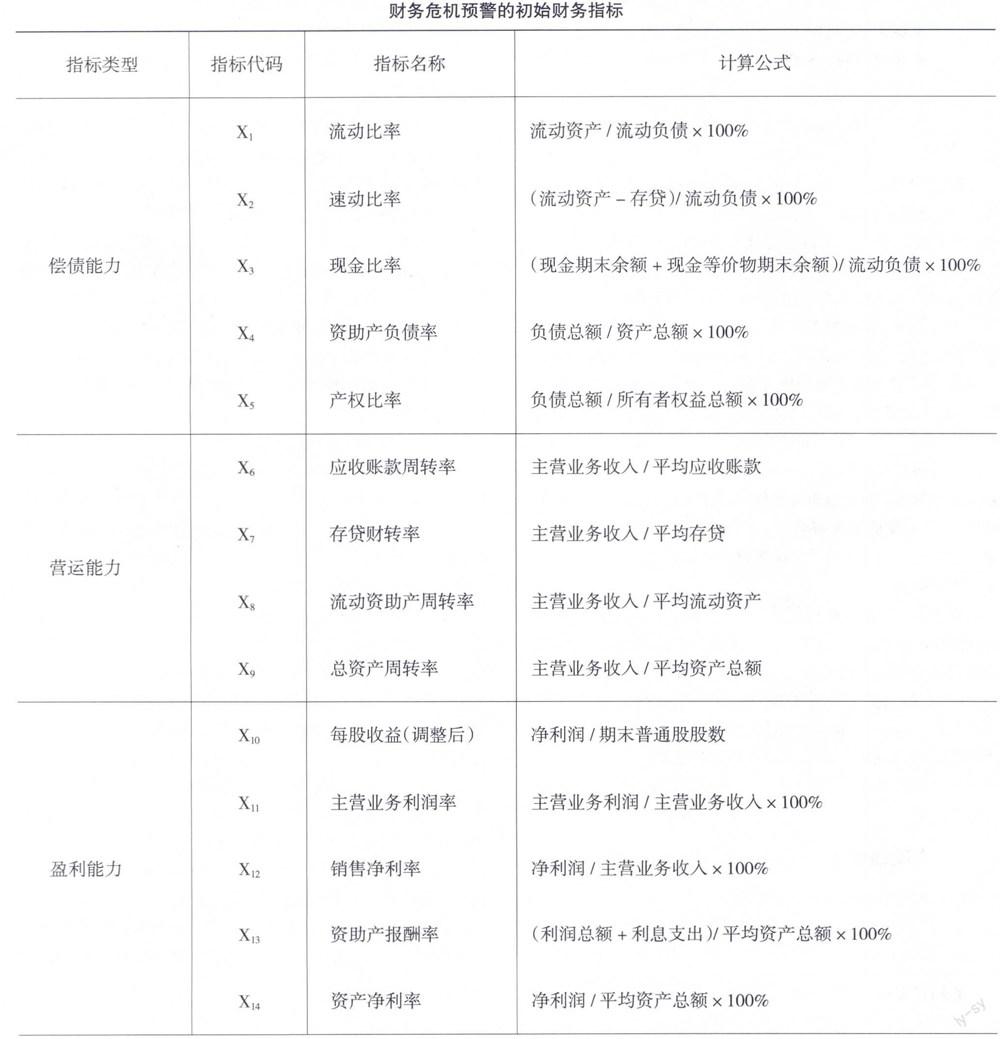

(二)選取財務指標

選取合適的樣本之后,指標的選取成為模型預測的關鍵。企業在選擇財務危機預警指標時,首先,應該考慮企業的實際狀況選取合適財務危機預警指標。其次,選擇的財務指標通常要包含能夠全面反映企業財務狀況和經營狀況的信息,以及能否很好地反映該公司的財務危機。鑒于此,選取了包括盈利能力、營運能力、獲取現金的能力、償債能力以及發展能力幾個方面的22個財務指標作為研究變量(如下表所示)。

另外,選取的反映盈余管理程度的財務指標主要有:應收賬款占銷售收入比率、其他應收款與流動資產比率和應收賬款與流動資產比率,以及非經常性損益占利潤總額比率。

(三)研究的方法

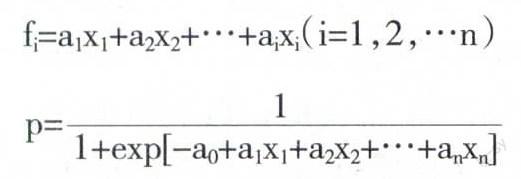

1.提取主成分。鑒于財務指標之間較強的相關性,可能導致信息重復,不利于分析和構建后續預警模型,因此克服財務指標之間的多重重復性,保留財務信息,建立有效的財務預警模型尤為重要。這里采用主成分分析方法將眾多具有相關關系的財務指標變量轉變為彼此不相關的較少的的綜合指標。如下公式:

fi=a1x1+a2x2+…+aixi(i=1,2,…n)

2.選擇模型。Logistic回歸分析方法不要求因變量服從正態分布,與多元線性回歸相比,這種判別分析方法更加穩健,在實際運用中也更加簡便。因此,Logistic回歸分析方法是處理模型中變量的常用統計分析方法,也是研究財務危機的主流方法。公式如下:

其中,p為在給定自變量xn的值的條件下事件發生的概率,ai為回歸系數,a0為截距。

3.構建模型。對提取的10個財務預警指標主成分,應用 SPSS 統計分析軟件進行Logistic回歸分析,并剔除判別作用不顯著的財務預警指標主成分F2、F6和F9,最后得到包含F1、F3和F5等7個財務預警指標主成分的預警模型。分別采用K 獨立樣本非參數檢驗和T 檢驗來檢驗因變量的均值是否具有明顯差異性。檢驗結果顯示,在α=0.05顯著性水平下,有X1、X2等預警指標變量有顯著性差異。

4.檢驗模型預測能力。由于上述樣本中正常公司與出現財務危機公司比例為2∶1,所以選取 0.67 作為判別點。P≥0.67時,為正常公司,反之則為財務危機公司。利用財務危機預警模型對檢驗和建模樣本分別進行檢驗,結果顯示,Ⅰ類誤判率(財務危機公司誤判為正常公司的比率)低于15%,模型前后兩次檢驗的準確率也均超過85%。這也證實了基于Logistic回歸和主成分分析的財務危機預警模型的穩定性較強,預測能力較高,同時又可以降低誤判成本。

結論

本文對食品類上市公司的財務數據和指標進行分析,利用Logistic回歸方法建立了財務危機預警模型,并與利用主成分建立的財務危機預警模型分析結果進行分析比較,發現Logistic回歸分析法更加適用于食品類上市公司的財務危機預警。

參考文獻:

[1] Fitzpatrick P.J.A comparison of ratios of successful industrial enterprise with those of failed firms[J].Certified PublicAccountant,1932,(10).

[2] Beaver W.H.Market price,financial ratios and the prediction of failure[J].Journal of Accounting Research,1968,(2).

[3] Sevim C.,Oztekin A.,Bali O.et al..Developing an early warning system to predict currency crises[J].European Journal of Operational Research,2014,(3).

[4] Tennant D.Factors impacting on whether and how businesses respond to early warning signs of financial and economic turmoil:Jamaican firms in the global crisis[J].Journal of Economics and Business,2011,(5).

[5] Koyuncugil S.,Ozgulbas N..Financial early warning system model and data mining application for risk detection[J].Expert Systemswith Applications,2012,(6).

[6] 周首華,楊濟華,王平.論財務危機的預警分析——F分數[J].會計研究,1996,(8).

[7] 陳靜.上市公司財務惡化預測的實證研究[J].會計研究,1999,(4).

[8] 吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001,(6).

[責任編輯 陳丹丹]