基于供給側(cè)視角的北京住房投資泡沫測(cè)度

2016-05-30 19:53:22馮長(zhǎng)春陳劍陽(yáng)王乾

現(xiàn)代管理科學(xué) 2016年10期

馮長(zhǎng)春 陳劍陽(yáng) 王乾

摘要:一線(xiàn)城市的住房?jī)r(jià)格和需求不斷攀升,直接導(dǎo)致投資過(guò)熱。開(kāi)發(fā)競(jìng)爭(zhēng)又引發(fā)地價(jià)哄抬,最終導(dǎo)致供給側(cè)的開(kāi)發(fā)投資泡沫形成。文章首先通過(guò)假設(shè)開(kāi)發(fā)法和剩余法分析住房投資開(kāi)發(fā)的成本和利潤(rùn)構(gòu)成,然后將住房的投資收益率與經(jīng)濟(jì)基本面增速對(duì)比,從而定量估算北京市住房開(kāi)發(fā)投資泡沫化水平。結(jié)果表明,北京市住房開(kāi)發(fā)項(xiàng)目的房?jī)r(jià)中,利潤(rùn)占比較高;住房開(kāi)發(fā)項(xiàng)目平均投資收益率偏高,開(kāi)發(fā)投資的預(yù)期上升,供給側(cè)整體呈現(xiàn)輕微泡沫化趨勢(shì)。但由于需求端的投資預(yù)期和剛性需求持續(xù)增長(zhǎng),短期內(nèi)呈現(xiàn)供需兩旺,市場(chǎng)風(fēng)險(xiǎn)總體可控。

關(guān)鍵詞:投資收益率;房地產(chǎn)泡沫;房?jī)r(jià);地價(jià)

住房開(kāi)發(fā)投資是房地產(chǎn)投資中最為重要的一部分。隨著GDP增速進(jìn)入破“7”時(shí)代,住房開(kāi)發(fā)投資作為經(jīng)濟(jì)引擎也進(jìn)入周期性調(diào)整。但是國(guó)家提出了供給側(cè)改革政策后,北京市住房市場(chǎng)不僅沒(méi)有受庫(kù)存高企的基本面影響,反而仍舊地王頻現(xiàn),相繼出現(xiàn)近8萬(wàn)/㎡的樓面地價(jià)和40萬(wàn)/㎡的“學(xué)區(qū)房”。北京住房開(kāi)發(fā)市場(chǎng)是否存在泡沫化趨勢(shì),關(guān)系著整體經(jīng)濟(jì)運(yùn)行的風(fēng)險(xiǎn)水平。本文就住房開(kāi)發(fā)投資泡沫的存在性及測(cè)度方法進(jìn)行探討。

一、 住房開(kāi)發(fā)投資泡沫測(cè)度方法研究

1. 理論框架。住房投資是否存在泡沫成為了學(xué)者關(guān)注的焦點(diǎn),測(cè)度方法和應(yīng)用也有多種角度。主要分為模型檢測(cè)方法和指標(biāo)檢測(cè)方法。

模型檢測(cè)方法主要分為以下幾類(lèi):

第一類(lèi)是經(jīng)濟(jì)領(lǐng)域里的耐用商品的特性,提出如租售比(市盈率)、房?jī)r(jià)收入比指標(biāo),借鑒資產(chǎn)泡沫檢驗(yàn)方法,通過(guò)“凈租金收入流”代替資產(chǎn)價(jià)格定價(jià)模型中的“收益現(xiàn)金流”來(lái)計(jì)算住宅的基本價(jià)值,通過(guò)價(jià)格比對(duì),衡量泡沫大小,然后通過(guò)橫向或者縱向?qū)Ρ扰袛鄥^(qū)域間相對(duì)的泡沫程度。該方法雖然易獲取數(shù)據(jù),但主要停留在經(jīng)濟(jì)指標(biāo)的宏觀(guān)分析,數(shù)據(jù)可獲得性和準(zhǔn)確性較差。

第二類(lèi)為計(jì)量經(jīng)濟(jì)和數(shù)理統(tǒng)計(jì)的計(jì)量檢驗(yàn)法。布蘭查德(Blanchard)的理性泡沫理論,給出了刻畫(huà)理性泡沫性質(zhì)和發(fā)展?fàn)顟B(tài)的模型,早起理性泡沫存在性檢驗(yàn)方法是方差易變性檢驗(yàn)。迪巴(Diba)等通過(guò)對(duì)資產(chǎn)價(jià)格和紅利做單位根檢驗(yàn)和協(xié)整檢驗(yàn)來(lái)判斷“爆炸”型的理性泡沫是否存在。諾登(Norden)等提出switching regression模型,給出理性泡沫的性質(zhì),與單位根、協(xié)整檢驗(yàn)相比,有更好的小樣本性質(zhì);史興杰等的switching authoregressive(AR)模型給出了模型參數(shù)估計(jì)方法以及泡沫檢驗(yàn)方法。這類(lèi)方法提供了定量分析的工具,卻容易過(guò)于關(guān)注數(shù)據(jù)邏輯的自洽性,脫離實(shí)際的市場(chǎng)情況。

第三類(lèi)為社會(huì)經(jīng)濟(jì)和空間分布實(shí)證調(diào)查方法。苑德宇等通過(guò)CD檢驗(yàn)統(tǒng)計(jì)量對(duì)35個(gè)城市的房?jī)r(jià)泡沫分析,得出先后順序和可能的傳染態(tài)勢(shì)。從傳統(tǒng)的靜態(tài)泡沫轉(zhuǎn)向動(dòng)態(tài)的泡沫演化研究。余柏蒗等通過(guò)燈光和用地?cái)?shù)據(jù)計(jì)算住房空置率,進(jìn)而得出房地產(chǎn)泡沫的空間分布和狀況。主要通過(guò)空間計(jì)量的方法來(lái)表征社會(huì)問(wèn)題。這對(duì)數(shù)據(jù)依賴(lài)度較高,整理難度大,成果以描述性統(tǒng)計(jì)和問(wèn)題探索為主。

而住房投資泡沫檢測(cè)指標(biāo)類(lèi)型也很多,主要分為從價(jià)格、需求、供給三個(gè)類(lèi)別,每個(gè)指標(biāo)也存在著各自不同的評(píng)價(jià)閾值。

綜上,現(xiàn)有的模型和指標(biāo)盡管已經(jīng)建立相對(duì)完善的測(cè)度體系,但研究單純基于社會(huì)經(jīng)濟(jì)學(xué),割裂了住房作為投資標(biāo)的和空間場(chǎng)所的雙重屬性。同時(shí),研究尺度也集中在宏觀(guān)的城市研究,沒(méi)有基于空間實(shí)證數(shù)據(jù),難以指導(dǎo)具體的管理決策措施。

2. 研究思路及模型方法。基于以上理論,本文提出了以住房交易價(jià)格、居住用地土地出讓數(shù)據(jù)為基礎(chǔ)數(shù)據(jù),首先通過(guò)剩余法測(cè)算住房開(kāi)發(fā)項(xiàng)目中的銷(xiāo)售利潤(rùn)率、投資利潤(rùn)率、年復(fù)合增長(zhǎng)率;最后將扣除基本收益后所剩的泡沫收益的總體均值與經(jīng)濟(jì)基本面增速作比較,并采樣取均值,得出該地區(qū)總體的住房投資泡沫水平。該方法主要有兩個(gè)步驟:基于剩余法的投資利潤(rùn)率測(cè)算、基于經(jīng)濟(jì)基本面的泡沫評(píng)價(jià)方法。

(1)基于剩余法的投資利潤(rùn)率測(cè)算。

①土地出讓成交價(jià)格折現(xiàn)。獲取的房?jī)r(jià)和地價(jià)數(shù)據(jù)中,房屋銷(xiāo)售價(jià)格樣本全部為某個(gè)時(shí)間點(diǎn)(此處為2015年8月)截面數(shù)據(jù)。而每塊宗地實(shí)際出讓的時(shí)間(t)卻各不相同;要計(jì)算住房投資利潤(rùn)率,首先假定全部用地為某一時(shí)間點(diǎn)交易獲得,并在一個(gè)開(kāi)發(fā)周期后,全部房源上市銷(xiāo)售完畢。因此不同期的宗地出讓價(jià)格按某一假設(shè)開(kāi)發(fā)初始時(shí)間進(jìn)行折現(xiàn),公式如下:

p=PV(1+r)τ-K-t

其中,p是該開(kāi)發(fā)初始時(shí)間的土地成交價(jià);PV是土地出讓歷史成交價(jià);r為折現(xiàn)率,取4%;τ為期末年份,此處設(shè)為2015年8月,K為項(xiàng)目開(kāi)發(fā)銷(xiāo)售周期,此處設(shè)為3年,t為實(shí)際宗地土地交易年份。

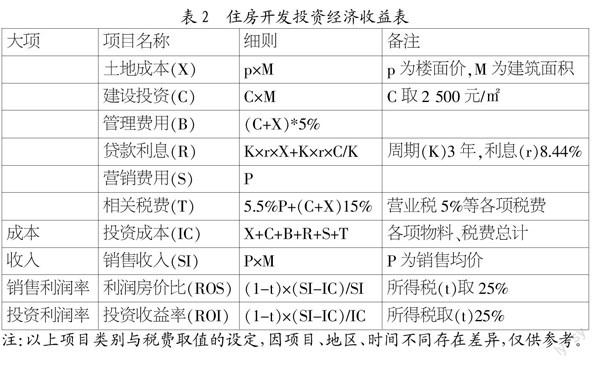

②銷(xiāo)售利潤(rùn)率與投資利潤(rùn)率測(cè)算。住房開(kāi)發(fā)利潤(rùn)率測(cè)算的難點(diǎn)在于利潤(rùn)的測(cè)算。因?yàn)樽》块_(kāi)發(fā)中的各項(xiàng)稅費(fèi)標(biāo)準(zhǔn)、土地出讓價(jià)格、房屋銷(xiāo)售均價(jià)都較為容易獲取或者估算。本文采用剩余法計(jì)算各項(xiàng)指標(biāo),公式為:

利潤(rùn)=樓價(jià)-(土地費(fèi)用+建安成本+管理費(fèi)+利息+稅費(fèi))

銷(xiāo)售利潤(rùn)率=利潤(rùn)/銷(xiāo)售收入

投資利潤(rùn)率=利潤(rùn)/投資成本

本文參考了北京市部分住房開(kāi)發(fā)財(cái)務(wù)報(bào)表、相應(yīng)的市場(chǎng)稅費(fèi)等因素,估算指標(biāo)如表2。

因此估算得出單個(gè)開(kāi)發(fā)項(xiàng)目的銷(xiāo)售利潤(rùn)率ROS與投資利潤(rùn)率ROI的計(jì)算公式:

ROS=(63.2%P-93.15%X-168.59%p-571.2)/P

ROI=(63.2%P-93.15%X-168.59%p-571.2)/(107.2%X+114.4%p)(1)

(2)基于經(jīng)濟(jì)基本面的泡沫評(píng)價(jià)方法。本文測(cè)度住房泡沫采用的指標(biāo)是開(kāi)發(fā)方面中投資增長(zhǎng)率。該指標(biāo)主要用項(xiàng)目平均開(kāi)發(fā)投資增長(zhǎng)率與GDP增長(zhǎng)率比值表示。住房開(kāi)發(fā)投資市場(chǎng)由于其開(kāi)發(fā)系統(tǒng)的復(fù)雜性,屬于壟斷競(jìng)爭(zhēng)性市場(chǎng),當(dāng)投機(jī)需求增加時(shí),短期土地供給缺乏彈性,房?jī)r(jià)大幅上漲,在成本沒(méi)有改變且經(jīng)濟(jì)增速保持相對(duì)穩(wěn)定時(shí),其地區(qū)項(xiàng)目開(kāi)發(fā)市場(chǎng)的平均投資復(fù)合增長(zhǎng)率快速提高,住房市場(chǎng)出現(xiàn)泡沫。已知某個(gè)住房開(kāi)發(fā)項(xiàng)目的K年累計(jì)投資利潤(rùn)率ROI,則該項(xiàng)目的年復(fù)合增長(zhǎng)率計(jì)算公式為:

CAGR=-1(2)

借鑒Levin and Wright提出的基于基本價(jià)格和非基本價(jià)格的思想,住房項(xiàng)目復(fù)合增長(zhǎng)率CAGR可以分為兩部分:基于經(jīng)濟(jì)基本面的基本年收益率β和基于投機(jī)行為的泡沫年收益率γ。即CAGR=β+γ

基本年投資收益率β可以用無(wú)風(fēng)險(xiǎn)投資收益率表示,即與開(kāi)發(fā)周期等長(zhǎng)的存款年基準(zhǔn)利率。

泡沫化水平μ,代表著地區(qū)內(nèi)n個(gè)項(xiàng)目的泡沫收益率總體均值γ超越地區(qū)宏觀(guān)經(jīng)濟(jì)增速V的大小程度。即泡沫年收益率μ=f(γ,V),此處V為該地區(qū)的宏觀(guān)經(jīng)濟(jì)增長(zhǎng)速度(本文用該地區(qū)周期內(nèi)GDP年增速的平均值帶指代)。因此可以簡(jiǎn)單定義μ=γ/V

由以上各式整理得到該地區(qū)泡沫化水平測(cè)度:

μ=(3)

二、 住房開(kāi)發(fā)投資的實(shí)證分析

以北京市的2015年8月的住房掛牌價(jià)格、2004年~2014年居住用地土地出讓數(shù)據(jù)為實(shí)證基礎(chǔ)數(shù)據(jù),假定一個(gè)地產(chǎn)項(xiàng)目開(kāi)發(fā)銷(xiāo)售周期為3年,其他稅費(fèi)、基準(zhǔn)利率、GDP年增速均以統(tǒng)計(jì)年鑒和官方平臺(tái)為準(zhǔn),計(jì)算2015年北京市總體住房投資泡沫化水平。

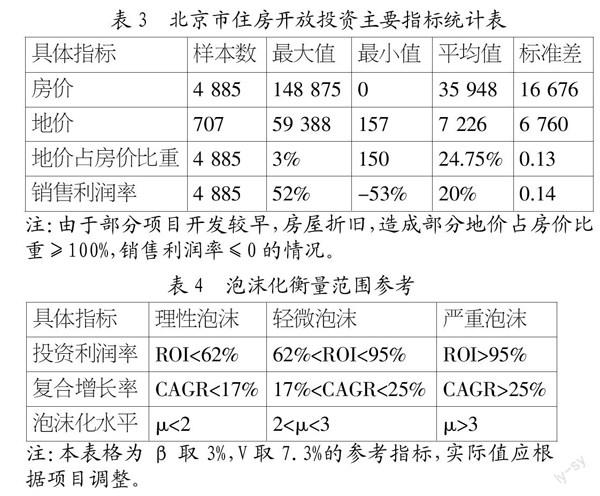

北京市的房?jī)r(jià)中包含的地價(jià)成本基本小于40%,平均值為24.75%,低于行業(yè)水平。這說(shuō)明盡管北京樓面價(jià)屢次突破新高,但由于房?jī)r(jià)彈性更大,地價(jià)占房?jī)r(jià)的比重仍舊不高。同時(shí),銷(xiāo)售利潤(rùn)率反映著銷(xiāo)售利潤(rùn)在房?jī)r(jià)中的比重,主要在20%~40%之間,處于高位水平,初步判定有一定的投資泡沫化趨勢(shì)。

三、 住房投資泡沫水平檢驗(yàn)與分析

1. 住房投資泡沫的存在性檢驗(yàn)標(biāo)準(zhǔn)。除了宏觀(guān)上定性判斷泡沫風(fēng)險(xiǎn),泡沫是否存在,需要定量測(cè)算和標(biāo)準(zhǔn)對(duì)比分析。開(kāi)發(fā)投資額超常增長(zhǎng)可能意味著投機(jī)需求和虛高價(jià)格的形成。而衡量住房開(kāi)發(fā)投資增長(zhǎng)快慢的指標(biāo)是住房開(kāi)發(fā)投資的泡沫收益率與GDP增長(zhǎng)率比值μ,一般應(yīng)該不超過(guò)2倍,超過(guò)3倍屬于較為嚴(yán)重。由此,我們?cè)O(shè)定μ的評(píng)價(jià)范圍及其對(duì)應(yīng)閾值如下表:

2. 住房開(kāi)發(fā)投資泡沫水平分析。根據(jù)公式(1)、(2)、(3)綜合整理,我們可以得到2015年北京市住房泡沫水平計(jì)算公式為:

μ=(

-13.71)

式中,μ為地區(qū)住房開(kāi)發(fā)泡沫水平,n為該地區(qū)開(kāi)發(fā)項(xiàng)目總數(shù),Pi、pi分別為第i個(gè)項(xiàng)目的銷(xiāo)售房?jī)r(jià)、地價(jià)現(xiàn)值。

計(jì)算結(jié)果表明,北京市住房投資泡沫化水平總體呈現(xiàn)正態(tài)分布態(tài)勢(shì),總體均值為2.5,參考表4,屬于輕微泡沫化;從分區(qū)統(tǒng)計(jì)看,有四個(gè)地區(qū)也表現(xiàn)出投資過(guò)熱,但主要為中心城區(qū),泡沫化水平總體可控。其他地區(qū)均處于無(wú)泡沫或者理性泡沫范圍,以增加住房投資和供應(yīng),滿(mǎn)足市場(chǎng)需求為主要策略。

四、 結(jié)語(yǔ)

實(shí)證分析表明,北京的地價(jià)漲幅較大,但房?jī)r(jià)變動(dòng)的彈性系數(shù)更大,地價(jià)占比仍舊較低,利潤(rùn)占比較高。在供給側(cè),整體的投資泡沫化趨勢(shì)仍舊存在。但由于需求端的投資預(yù)期和剛性需求持續(xù)上漲,造成了目前供需兩旺的局面,短期風(fēng)險(xiǎn)水平仍舊較低。在供給側(cè)改革的背景之下,預(yù)防和減少投資過(guò)熱形成的泡沫尤其重要,也有待更深入研究。

參考文獻(xiàn):

[1] Meese R, Wallace N.Testing the Present Value Relation for Housing Prices: Should I Leave My House in San Francisco?[J].Journal of Urban Economics,1994,35(3):245-266.

[2] 王春雷,黃素心.北京房?jī)r(jià)泡沫變動(dòng)趨向及影響因素[J].商業(yè)研究,2011,(10):191-195.

[3] 呂江林.我國(guó)城市住房市場(chǎng)泡沫水平的度量[J].經(jīng)濟(jì)研究,2010,(6):28-41.

[4] LeRoy S, Porter R, The Present-value Relation: Tests based on Implied Variance Bounds[J].Journal of the Econometric Society,1981,49(3):555-574.

[5] Blanchard O J.Speculative Bubbles, Crashes and Rational Expectations[J].Economics Letters,1979,3(4):387-389.

[6] Diba B, Grossman H.Explosive Rational Bubble in Stock Prices?[J].The American Economic Review,1988,78(3):520-530.

[7] 史興杰,周勇.房地產(chǎn)泡沫檢驗(yàn)的Switching AR模型[J].系統(tǒng)工程理論實(shí)踐,2014,34(3):676-682.

[8] 苑德宇,宋小寧.中國(guó)區(qū)域房?jī)r(jià)泡沫測(cè)度及空間傳染性研究——基于2001-2005年35個(gè)大中城市面板數(shù)據(jù)的實(shí)證分析[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào):哲學(xué)社會(huì)科學(xué)版,2008,10(3):78-85.

[9] 蔣南平.中國(guó)房地產(chǎn)泡沫測(cè)度指標(biāo)的分析與建立[J].當(dāng)代財(cái)經(jīng),2009,(10):91-98.

[10] 聶沖.購(gòu)物中心商鋪?zhàn)饨鹞⒂^(guān)決定因素與租戶(hù)組合實(shí)證研究[D].杭州:浙江大學(xué)學(xué)位論文,2008.

[11] 馮長(zhǎng)春.市場(chǎng)比較法,假設(shè)開(kāi)發(fā)法在實(shí)際評(píng)估中的難點(diǎn)與問(wèn)題剖析[C]//中國(guó)房地產(chǎn)估價(jià)師1999,(1).

[12] 李尚謙,姚適.房地產(chǎn)企業(yè)的融資成本與影響因素[J].金融市場(chǎng)研究,2014,(4).

[13] 翁華濤.房地產(chǎn)泡沫測(cè)度方法及其應(yīng)用研究[D].長(zhǎng)春:吉林大學(xué)學(xué)位論文,2007.

基金項(xiàng)目:國(guó)土資源部公益性行業(yè)科研專(zhuān)項(xiàng)“京津冀土地優(yōu)化利用一體化管控關(guān)鍵技術(shù)與應(yīng)用”(項(xiàng)目號(hào):201511010-3A)。主持人:馮長(zhǎng)春。課題承擔(dān)單位:北京大學(xué)(國(guó)土資源部國(guó)土規(guī)劃與開(kāi)發(fā)重點(diǎn)實(shí)驗(yàn)室)。

作者簡(jiǎn)介:馮長(zhǎng)春(1957-),男,漢族,北京市海淀區(qū)人,北京大學(xué)城市與環(huán)境學(xué)院教授、博士生導(dǎo)師,研究方向?yàn)槌鞘信c區(qū)域規(guī)劃、土地經(jīng)濟(jì)與房地產(chǎn)發(fā)展;陳劍陽(yáng)(1989-),男,漢族,福建省泉州市人,北京大學(xué)城市與環(huán)境學(xué)院碩士生,研究方向?yàn)橥恋乩谩⒎康禺a(chǎn)市場(chǎng);王乾(1990-),男,漢族,山西省長(zhǎng)治市人,北京大學(xué)城市與環(huán)境學(xué)院博士生,研究方向?yàn)槌鞘械乩怼^(qū)域經(jīng)濟(jì)。

收稿日期:2016-08-09。