XBRL與中國上市公司信息披露行為

2016-05-30 21:47:22余良宇張天西

現代管理科學 2016年10期

余良宇 張天西

摘要:文章以財政部發布通用分類標準又逐年揀選一部分公司實施通用分類標準這一事件為研究對象,對100家公司2009至2013年的年報文件的實證分析得出結論:對于進入財政部最終揀選名單的公司,在按照財政部要求披露XBRL報告后,這些公司的自愿披露水平下降了,也就是它們開始披露更少的信息。

關鍵詞:XBRL財務報告;分類標準;自愿信息披露

一、 背景

財政部于2010年10月19日頒布了可擴展商業報告語言(XBRL)技術規范系列國家標準和企業會計準則通用分類標準(財政部,2010)。在2010年12月9日,財政部發布了《財政部關于實施企業會計準則通用分類標準的通知》(財政部,2010),擬訂了首批實施通用分類標準的13家大型企業,要求自2011年1月1日起施行通用分類標準,并按照通用分類標準向財政部報送2010年年報的XBRL實例文檔和擴展分類標準;其后,財政部又逐年發布通知,擴大了這個實施通用分類標準的大型企業的數目。我們認為采用XBRL報告這一事件將有可能從三個方面影響公司的信息披露行為,并進而影響資本市場的某些特征:(1)采用XBRL報告提高了財務報告的可理解性;(2)采用XBRL報告提高了不同公司之間的財務報告的可比性(SEC,2009),這樣公司的信息披露低于行業平均水平或者競爭對手的情況會更明顯的暴露于投資者的視線中,這個因素會促使公司提高其信息披露水平;(3)采用XBRL報告可能導致公司的信息披露成本的增加,這將導致公司信息披露意愿的降低。

總的來說,采用XBRL報告可能從兩個方面(可理解性增加、可比性增加)促進公司信息披露,從一個方面(信息披露成本增加)抑制公司信息披露。所以,采用XBRL報告對公司信息披露行為的實際影響到底如何?這是一個值得研究的問題。為了回答這個問題,本文以財政部從2010年到2014年要求一批國有大型企業及金融機構報送年報的XBRL實例文檔和擴展分類標準為契機,研究在這個過程中公司的信息披露行為和資本市場的變化情況。

二、 研究設計

1. 樣本選擇。截至2014年4月29日財政部發文《關于做好2014年企業會計準則通用分類標準實施工作的通知》,要求實施通用分類標準的企業共37家,其中在A股上市的公司共30家。

本文選擇其中的上市公司全部共30家作為研究組,為了增加可比性,對于其中的11家非金融公司,本文選擇其同行業的上市公司中與其資產規模最接近的三家公司進入對照組,對于其余19家金融公司,本文選擇了從中證100指數里選擇了37家公司進入對照組,這樣總的樣本公司數量達到100家。

對于這一百家公司,本文從上海證卷交易所及深圳證券交易所官方網站下載了其2009年~2013年的年報文件,并獲取了其年報披露時間。

針對公司自愿披露水平,本文以各公司年報中的財務報告附注頁數作為代理變量。我們研究了這一百家公司2009年~2013年五年的年報,共473個公司年觀測值,出現缺失值的原因是有些公司的上市日期晚于2009年。

2. 變量選擇。

(1)被解釋變量。本文首先研究財政部的分類標準的實施對公司自愿披露水平的影響,本文以各公司年報中的財務報告附注頁數作為公司自愿披露水平的代理變量。

DL,公司自愿信息披露水平,取公司的年報附注頁數。

(2)解釋變量。首先,公司規模是影響公司自愿披露水平的重要因素,規模大的公司通常有更多和更復雜的經營事項和投融資活動,因此通常有更多的會計事項和會計信息可供披露。本文以公司年度營業總收入為公司規模的代理變量。

SIZE,取公司年度營業總收入的自然對數。

其次,公司業績也是影響公司自愿披露水平的重要因素,如前所述,本文認為當公司本身情況很差時,“好消息”就會比較多;當公司情況本身已經很好時,就沒那么多消息算得上“好消息”了。因此,本文認為業績好的公司通常有更少的自愿信息披露。本文去公司年度ROA作為公司業績的代理變量。

Roa,公司當年的總資產收益率。

作為本文的研究對象,對財政部的分類標準的實施,本文主要考察兩個因素:是否進入財政部最終揀選名單,因為本文認為進入這個名單的公司可能有其本身的特點,會對其自愿披露水平有所影響。另外一個重要因素是當年年報披露時是否也披露了XBRL格式的報告。比如,某公司2013年首次進入了財政部揀選名單,那么該公司2009年、2010年、2011年三年的年報披露時不伴隨XBRL格式的報告,而2012年、2013年兩年的年報披露時同時伴隨XBRL格式的報告。本文認為披露年報時是否需要同時伴隨XBRL格式的報告將對公司的自愿信息披露行為有重要影響。

List,是否進入財政部最終揀選名單,是賦值1,否則0;

Xbrl,披露年報時是否需要同時伴隨XBRL格式的報告,是賦值1,否則0。

(3)控制變量。年報年份可能影響公司自愿信息披露水平,因為不同年份所處的監管環境可能有所不同。

Year,年報年份減去1 998。

股權集中度也可能影響公司自愿信息披露水平,因為股權結構可能影響公司治理,進而可能影響公司的信息披露意愿。

Z,取公司股權集中度指標Z值。

公司成長性水平,公司成長性是可能影響公司自愿信息披露水平的重要因素。高速成長的公司可能有更多的業務種類和資產變化,因此可能有更多的信息可供披露。Growth,公司當年的可持續增長率。

三、 實證結果

1. 描述性統計。

(1)匯總統計量-全部觀察值。對DL的分組描述性統計結果顯示,list=1的組其均值、中位數都明顯大于對照組,說明進入財政部最終揀選名單的公司有更好的自愿披露水平。

(2)匯總統計量-所有沒有披露XBRL報告的觀察值。對DL的分組描述性統計結果顯示,list=1的組其均值、中位數都明顯大于對照組,說明進入財政部最終揀選名單的公司,在被揀選之前就已經有較好的自愿披露水平。

(3)匯總統計量-進入財政部最終揀選名單的公司。對DL的分組描述性統計結果顯示,Xbrl=1的組其均值、中位數都明顯小于對照組,說明進入財政部最終揀選名單的公司,在按照財政部要求披露XBRL報告后,其自愿披露水平下降了。

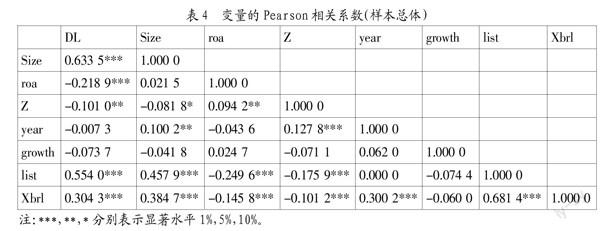

2. 相關性分析。針對樣本總體的變量的相關性分析結果如表4所示。

被解釋變量-公司自愿信息披露水平(DL)與公司規模(Size)、進入財政部揀選名單(List)、披露年報時需要同時伴隨XBRL格式的報告(Xbrl)成顯著的正相關關系。公司自愿信息披露水平(DL)與公司業績(Roa)、股權集中度(Z)成顯著的負相關關系。

進入財政部揀選名單(List)與公司規模(Size)成顯著的正相關關系,相關系數達到0.457 9,與公司業績(Roa)、股權集中度(Z)成顯著的負相關關系。這說明財政部揀選的公司普遍具有規模較大、盈利能力較低、股權集中度較低的特點。這三個特征里,規模較大可以較好的解釋盈利能力較低、股權集中度較低,這符合經濟發展的基本規律。

進入財政部揀選名單(List)與披露年報時需要同時伴隨XBRL格式的報告(Xbrl)成顯著的正相關關系,相關系數達到0.681 4,這是因為前者是后者的必要條件。

披露年報時需要同時伴隨XBRL格式的報告(Xbrl)與年報年份(Year)成顯著的正相關關系,因為披露年報時需要同時伴隨XBRL格式的報告的公司本身就是逐年增加的。

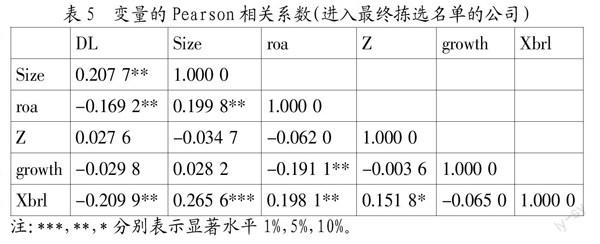

針對進入財政部最終揀選名單的公司樣本的變量的相關性分析結果如表5所示。

被解釋變量-公司自愿信息披露水平(DL)與公司規模(Size)成顯著的正相關關系。公司自愿信息披露水平(DL)與公司業績(Roa)、披露年報時需要同時伴隨XBRL格式的報告(Xbrl)成顯著的負相關關系。與總體樣本的分析結果相同的是公司自愿信息披露水平(DL)仍然與公司規模(Size)成顯著的正相關關系,與公司業績(Roa)成顯著的負相關關系。與之前不同的是被解釋變量-公司自愿信息披露水平(DL)與披露年報時需要同時伴隨XBRL格式的報告(Xbrl)由顯著的正相關關系變成了顯著的負相關關系。這個結果與之前的描述性統計結果相同:進入財政部最終揀選名單的公司,在按照財政部要求披露XBRL報告后,其自愿披露水平下降了。

3. 回歸分析。結合之前分析的結果,對樣本總體和財政部最終揀選名單的公司的部分樣本分別作回歸分析。

基礎模型:模型1:

DL=α0+α1Size+α2Roa+α3Xbrl+ε(1)

在模型1的基礎上進一步控制公司股權集中度指標(Z)和公司成長性指標(Growth),得到模型2:

DL=α0+α1Size+α2Roa+α3Xbrl+α4Z+α5growth+ε(2)

回歸結果如表6。

回歸結果說明:

首先,對于所有的模型和樣本來說,公司自愿信息披露水平(DL)都與公司規模(Size)成顯著的正相關關系,與公司業績(Roa)成顯著的負相關關系。這與我們之前的分析相同:

(1)規模大的公司通常有更多和更復雜的經營事項和投融資活動,因此通常有更多的會計事項和會計信息可供披露。

(2)當公司本身情況很差時,“好消息”就會比較多;當公司情況本身已經很好時,就沒那么多消息算得上“好消息”了。因此,業績好的公司通常有更少的自愿信息披露。

其次,對于進入財政部最終揀選名單的公司的部分樣本的回歸分析說明:公司自愿信息披露水平(DL)與披露年報時需要同時伴隨XBRL格式的報告(Xbrl)有這顯著的負相關關系。這說明,在按照財政部要求披露XBRL報告后,這些公司的自愿披露水平下降了。

最后,在回歸模型中,股權集中度指標和成長性指標的影響并不顯著,加入它們作為控制變量對模型沒有實質性的改善,因為某些數據的缺失反而會造成可用觀察值的減少,進而損失大量的信息。

四、 結論及進一步的分析

描述性統計、相關分析和回歸分析的結果都證明了:對于進入財政部最終揀選名單的公司,在按照財政部要求披露XBRL報告后,這些公司的自愿披露水平下降了,也就是它們開始披露更少的信息。

如前所述,采用XBRL報告可能從兩個方面(可理解性增加、可比性增加)促進公司信息披露,從一個方面(信息披露成本增加)抑制公司信息披露。實證結果說明,在財政部從2011年開始的推進通用分類標準的實施過程中,XBRL報告的提高可理解性和可比性的優勢沒有得到發揮,而信息披露成本的增加確是實實在在存在的。

具體原因如下:

1. 首先,財政部沒有提供一個公開的渠道讓投資者獲取這些XBRL形式的報告;

2. 其次,財政部的XBRL報送時間要求滯后于個公司的年報披露時間,沒有做到向上交所那樣的同時報送,所以即使資本市場能夠通過一些渠道獲取這些XBRL報告,其時效性也將有很多削弱;

3. 最后,在財政部的相關文件中,提出公司對其XBRL報告免責,因此,這就難以保證XBRL報告的法律地位和由此帶來的可靠性保證。

正因為這些因素的存在,在財政部從2011年開始的推進通用分類標準的實施工作沒有起到促使公司提高其信息披露水平的作用。

參考文獻:

[1] DIAMOND D W, VERRECCHIA R E.Disclosure, liquidity, and the cost of capital [J].The journal of Finance,1991,46(4):1325-59.

[2] 財政部.財政部關于實施企業會計準則通用分類標準的通知財會[2010]23號[J],2010.

[3] SEC.Interactive Data to Improve Financial Reporting[J],2009,

[4] 高錦萍.XBRL財務報告分類標準研究:質量水平, 經濟后果與改進[D].上海交通大學學位論文,2007.

[5] 財政部.國家標準化管理委員會和財政部發布可擴展商業報告語言(XBRL)系列國家標準和企業會計準則通用分類標準[M],2010.

基金項目:國家自然科學基金(項目號:70672075);國家社會科學基金(項目號:06BJY019)。

作者簡介:張天西(1954-),男,漢族,陜西省西安市人,中國人民大學經濟學博士,上海交通大學安泰經濟與管理學院教授、博士生導師,研究方向為會計理論、會計信息系統;余良宇(1981-),男,漢族,河南省商城縣人,上海交通大學安泰經濟與管理學院博士生,研究方向為財務會計、會計信息系統。

收稿日期:2016-08-14。