基于分位數回歸的小額信貸目標偏移研究

2016-05-30 15:15:27張穎慧聶強

商業研究 2016年1期

張穎慧 聶強

摘要: 通過面板數據分位數回歸分析,本文分析了小額信貸的目標偏移問題,從機構層面驗證貧困客戶有效需求不足對目標偏移的影響。結果表明:目標偏移現象在中端以下市場明顯存在,在面向底端市場服務的小額信貸機構中表現得尤為明顯;小額信貸機構的資產規模對覆蓋深度具有顯著負面影響。因此,小額信貸社會績效管理應集中于中端市場以下部分,對目標市場定位為底端市場的小型小額信貸機構更應給予特別的財稅支持與技術服務。

關鍵詞:目標偏移;覆蓋深度;分位數回歸

中圖分類號:F830589 文獻標識碼:A

近年來,小額信貸機構出于財務可持續考慮而出現業務經營與扶貧宗旨相違背的現象,被界定為目標偏移(Kar,2013)。本文采用分位數回歸方法來探析小額信貸機構的目標偏移問題,發現目標偏移僅限于較低的市場分位層面,目標定位為底端市場的小額信貸機構易于出現目標偏移問題,小額信貸機構的資產規模對覆蓋深度具有顯著負面影響。

一、方法與數據

(一)估計方法

分位數回歸方法是對均值回歸的一種拓展,是基于被解釋變量y的條件分布來擬合自變量x的線性函數。隨著分位點由0到1,可以得到一簇曲線,顯示出所有y在x上的條件分布軌跡。當希望對一個數據集合中分布在不同位置的數據點進行研究時,采用分位數回歸是一種較好的選擇。分位數回歸方法往往用于大量個體在相對較短時期的觀察值——比較典型的是幾百個樣本個體,每個個體包括10-20期觀察值。如果允許每一個截面觀察值出現特定的位置上移效果,估計結果中的參數維度可能非常大。

(二)數據

本文的數據來源于小額信貸數據交換中心(Microfinance Information Exchange, Inc.,MIX)的市場數據,以及該機構的出版物微型銀行公告(the Micro-Banking Bulletin,MBB)。MIX的數據由小額信貸機構自己匯報,再由網絡平臺進行星級評價,星級越高機構數據的質量越好。出于研究需要以及數據質量的考慮,本文對上述數據集進行了數據清理與篩選,篩選的基本要求以及步驟包括:(1)考慮到機構數據的統一性,去除季度數據,僅保留年度數據;(2)考慮相關指標的完整性,去除分析指標存在缺省值的樣本;(3)考慮機構經營的穩定性,去除有效借款戶小于500人的機構;(4)考慮到機構財務數據的連續性,以便開展面板數據分析,去除年度數據不連續的機構,保留至少有連續四年數據的機構;(5)考慮到機構之間的可比較性以及小額信貸的主流定義,剔除目標市場定位為小企業的機構,保留了目標市場定位為底端市場、全面市場、高端市場的小額信貸機構。

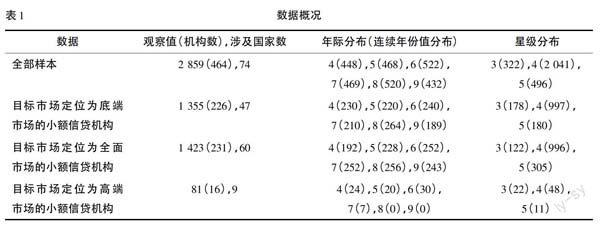

通過上述篩選,最終得到的數據集包含74個國家、464家小額信貸機構的2 859個觀察值,形成了具有連續4-9年數據(2004-2012之間)的面板數據集;同時,在最終數據觀察值中,4星級和5星級的機構數據占主體(占到922%),3星級機構數據只占到78%,表1對數據的概況進行了明確。

從表1可以看出數據集涵蓋了不同市場定位的小額信貸機構,并且以低端市場和全面市場定位為主,這基本上符合全球小額信貸的現實。然而,對全球所有小額信貸機構總體特征,無論是根據機構年齡還是其他基本屬性,目前尚沒有可以接受的估計結果,無法消除抽樣的誤差(Kar,2013)。因此,在解釋結果時需要注意這一點。

二、經驗結果與討論

(一)描述性統計

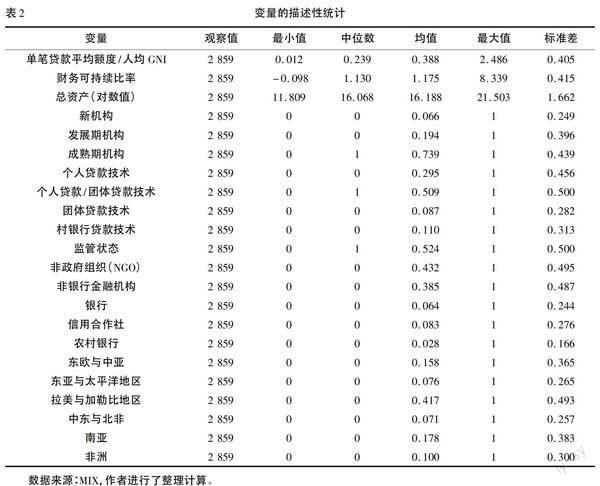

表2給出了變量的描述性統計。從單筆貸款平均額度/人均GNI指標來看,樣本小額信貸機構的覆蓋深度總體表現較好,中位值為0239,均值為0388。尤其是該指標的最大值為2486,符合MIX對于小額信貸機構的技術性定義。此外,單筆貸款平均額度/人均GNI指標的分布偏左,這也成為考慮分位數回歸的一個技術理由。對財務可持續比率的分析表明,樣本小額信貸機構基本上實現了財務的可持續。但是,從最小值為負可以看出,仍然存在財務不可持續的小額信貸機構。

其余指標對樣本小額信貸機構的屬性進行了明確。樣本小額信貸機構中以成熟期機構和發展期機構為主,新機構僅占66%;貸款技術具有多樣化特征,團體貸款技術與村銀行貸款技術仍然被小額信貸機構采用,但是個人貸款技術占據越來越重要的位置,有295%的小額信貸機構使用個人貸款技術,并且有509%的小額信貸機構是同時采用個人貸款技術與團體貸款技術的;樣本小額信貸機構中,有524%成為正式金融機構,接受金融監管;從機構的法律地位來看,非政府組織和非銀行金融機構在樣本小額信貸機構中占據了主體,合計占到80%以上,而銀行、信用合作社、農村銀行合占不到20%;從樣本小額信貸機構的地理分布來看,分布占比排序依次是拉美與加勒比地區(417%)、南亞(178%)、東歐與中亞(158%)、非洲(100%)、東亞與太平洋地區(76%)、中東與北非(71%)。上述機構屬性反映出樣本小額信貸機構具有多樣化的特征,在一定程度上可以反映出小額信貸產業的總體特征。

(二)分位數回歸結果

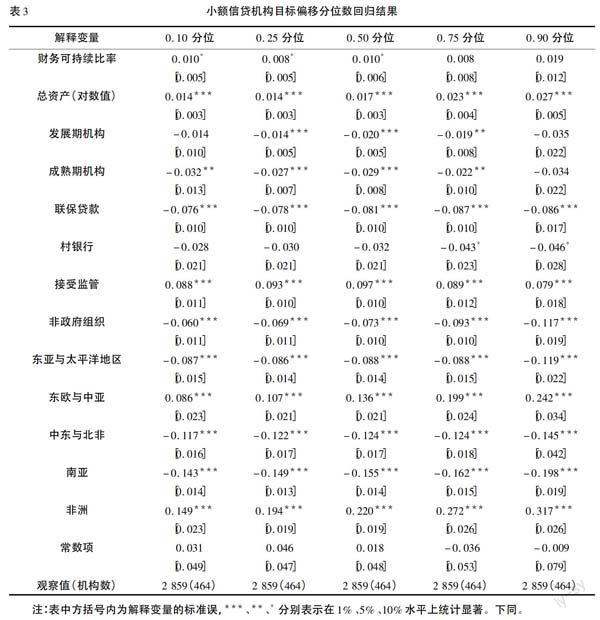

1. 財務可持續比率

表3給出了單筆貸款平均額度的分位數回歸結果,從表3可以看出小額信貸機構提升財務可持續性會促使機構目標客戶群上移,但是僅僅在050以及以下分位上統計顯著(10%水平)。如果單純考慮交易費用的因素,那么在不同分位的差異應該是不明顯的——單筆貸款平均額度在高分位與低分位的影響是均質的①,而信貸需求在不同分位顯然是存在差異的——不同分位對應的市場分層的信貸需求是非均質的,這就從另一個角度驗證了信貸需求不足導致目標偏移的假設。

2. 機構規模與機構年齡

不同市場分層信貸需求的非均質性,在機構規模的效果中可以得到更加清楚的印證。從表3分析可以看到小額信貸機構規模與單筆貸款平均額度正相關,并且在不同分位均統計上非常顯著(1%水平),這表明了貸款需求的影響。資產運用壓力會導致小額信貸機構更多地轉向較為富裕的客戶,反映出不同市場分層信貸需求的非均質性,從而印證了貧困客戶信貸需求的不足是導致小額信貸機構目標偏移的原因。另外,機構規模對單筆貸款平均額度的效應,隨分位的提高而加大,這與低分位有效需求不足程度更大的判斷一致。單筆貸款額度低分位的小額信貸機構一般規模較小,從而資產運用壓力較小;而單筆貸款額度高分位的小額信貸機構一般規模較大,相應的資產運用壓力要大一些②。這是否意味著小額信貸機構隨著規模的擴大會進一步的偏向更富裕的客戶?由于本文的研究數據只有2004-2012年的數據,在此期間并沒有發現某些小額信貸機構出現明顯的規模擴充,小額信貸機構的規模差異具有一定的“繼承性”。因此,研究結果只能支持最初規模較小的機構單筆貸款平均額度較小,而最初規模較大的機構單筆貸款平均額度較大。

與新機構相比,處于發展期與成熟期的機構單筆貸款額度均要小一些,并且在中位數周圍的分位非常顯著。由于我們的數據選擇只涉及最多9年(2004-2012)數據,無法反映出同一機構發展的不同階段,而是處于不同發展階段的小額信貸機構的組合。因此,這并非意味著對于同一家小額信貸機構來說,會隨著時間的推移而逐步地使目標市場下移,而是表明成立時間越晚的機構越容易出現目標客戶上移,而相應的建立較早的機構則更傾向于服務較底端的客戶。這種表現與20世紀90年代以來小額信貸商業化發展范式的興起以及影響力的擴大不無關系,尤其是從2010年后小額信貸產業純商業化更可以得到證實。

3. 貸款技術

與個人貸款技術相比較,采用聯保貸款技術或者村銀行貸款技術機構服務的客戶群更趨于底端市場,但是聯保貸款在不同分位上在統計上均是非常顯著的(1%水平),而村銀行貸款技術僅僅在高分位才在10%水平上顯著。結合我們對兩類貸款技術的理解,聯保貸款小組之間的差異往往較大,從而在不同分位均顯著的小于個人貸款技術;而村銀行貸款技術涉及到較大的小組,以及村莊內部以及村莊之間的攀比,貸款額度明顯要相對的高于聯保貸款小組,并且單筆貸款額度容易趨同,從而在高分位比較顯著。

4.監管狀態與機構法律類型

較之于未接受監管的小額信貸機構,接受監管的小額信貸機構單筆貸款平均額度顯著得高一些(1%水平)——這與小額信貸機構接受監管,從未實現商業化轉型的發展過程可以相互印證。與其他機構類型相比較,非政府組織類小額信貸機構目標客戶群明顯地趨于底端(在1%水平顯著)。

5.地區分布

地區因素的作用值得關注,在不同分位均很顯著,并且在不同分位的系數值存在較大差異。與拉美地區相比較,東亞與太平洋地區、中東與北非以及南亞地區的覆蓋深度表現要好一些,更趨向于底端市場,而東歐與中亞以及非洲兩個地區的覆蓋深度表現要差一些。因此,不同地區之間的小額信貸覆蓋深度存在較大差異,目標偏移問題在不同市場分層的也存在著異質性。

(三)子樣本分位數回歸結果

為了從另一個角度驗證研究結論,本文選擇面向低端市場的小額信貸機構數據(子樣本1)與面向全面市場的小額信貸機構數據(子樣本2),采用分位數回歸來驗證有關命題③。由于不同市場定位小額信貸機構的客戶群構成存在較大差異,這為討論異質性目標客戶群的變量關系提供了基礎,表4、表5分別給出了子樣本1、2的分位數回歸結果。

1. 財務可持續比率

從表4可以看出與全部樣本數據一致的是,財務可持續比率與單筆貸款平均額度成正相關關系,并且在010和025兩個分位非常顯著(1%水平),在050分位比較顯著(10%水平),低分位的系數值略大于較高分位的系數值,這再次驗證了我們的推斷:即在底端市場層面,由于貧困客戶的有效信貸需求不足,從而導致了目標偏移。

財務可持續比率的效應在表5中均不顯著,這與全部樣本數據的分析結果不一致。在090分位以外,財務可持續比率與單筆貸款平均額度呈正相關;在090分位,財務可持續比率與單筆貸款平均額度成負相關,但是在所有分位均在統計上不顯著。這從另一個側面驗證了既有經驗研究的推斷:由于子樣本機構目標定位為全面市場,從而客戶類型具有多樣性,貧困戶、一般戶、富裕戶等均可作為機構的服務對象,客戶之間的交差補貼克服了目標偏移問題,使得分析結果不顯著,甚至在高分位出現負相關。

2.機構規模與機構年齡

表4分析結果表明機構規模與單筆貸款額度顯著正相關,并且在統計上均顯著(5%以下水平),這與全部樣本分析結果類似。不同的是小額信貸機構資產規模對單筆貸款平均額度的作用系數要小一些,而且在不同分位沒有顯著的變化,這符合我們的判斷:面向底端市場的小額信貸機構一般均為小型機構,資產規模相對較小、客戶群相對比較單一;機構規模與單筆貸款額度在表5中顯著正相關(1%水平),并且在不同分位系數變化較大,這與不同分位小額信貸機構的資產規模差異較大、客戶群分布較廣有關。

與新機構相比,從表4可以看出處于發展期與成熟期的機構單筆貸款額度均要小一些,并且處于發展期的機構在統計上均比較顯著,而處于成熟期的機構僅在010分位非常顯著(1%水平)。考慮到數據指標的定義,這說明成立時間較晚的機構越有可能出現目標客戶的上移。與新機構相比,表5分析結果表明處于成熟期的機構僅在090分位較顯著(5%水平),單筆貸款平均額度要小一些。在其他情況下,處于發展期與成熟期的機構均在統計上不顯著,并且參數值符號不統一,這種效果與全面市場定位的小額信貸機構的目標客戶群比較廣泛有一定關系。

3.貸款技術

在子樣本1中,貸款技術對小額信貸機構覆蓋深度的影響非常顯著(1%水平)。與采取個人貸款技術的小額信貸機構相比,采用聯保貸款與村銀行貸款技術的小額信貸機構更傾向于較為貧困的客戶,而采取村銀行貸款技術的機構服務的客戶更為貧困。這與總樣本數據的檢驗結果不一致,說明貸款技術的效應不同目標市場類型之間存在差異,對子樣本2的檢驗將進一步支持這一點。

在子樣本2中,貸款技術對覆蓋深度的影響,與全部樣本分析的結果不盡相同。與采用個人貸款技術的小額信貸機構相比較,采用聯保貸款技術的小額信貸機構服務的客戶較貧困一些,但是僅僅在050以及以下分位統計顯著。與參照組相比較,采用村銀行貸款技術的小額信貸機構服務的客戶要更富裕一些,并且除090分位以外均在統計上顯著。由于子樣本2數據的影響,結合子樣本1數據的分析可以看出面向底端市場的機構樣本數據主導了總樣本數據分析結果。

4.監管狀態與機構法律類型

與不接受監管的小額信貸機構相比較,接受監管的小額信貸機構服務的客戶較富裕一些。比較有意思的是,與其他機構類型相比較,非政府組織類小額信貸機構服務的客戶較富裕一些,并且在1%水平上顯著,這與總體樣本數據的結論相反。結合對小額信貸市場發展的有關分析可知,在小額信貸底端市場中,與其他類型小額信貸機構相比較(如合作社等相比較),非政府組織類小額信貸機構服務的客戶群并非最貧困的。與未接受監管的小額信貸機構相比較,接受監管的小額信貸機構服務的客戶較富裕一些,但是僅僅在010與025兩個分位統計上顯著。與其他機構類型相比較,非政府組織類小額信貸機構服務的客戶較為貧困,但是僅在050以上分位統計顯著。

5.地區分布

對面向底端市場的小額信貸機構子樣本分析表明,地區分布對小額信貸機構覆蓋深度的影響,出現了與全部樣本回歸不同的結果。與拉美地區相比較,南亞地區的小額信貸機構服務的客戶較富裕一些,并且在不同分位均統計上非常顯著(1%水平)。東歐與中亞地區的小額信貸機構服務的客戶較富裕一些,但是僅在050分位以上才在統計上顯著(5%以下水平)。與拉美地區相比,東亞與太平洋地區服務的客戶更貧困一些,并且除090分位以外均在統計上顯著(5%以下水平)。除090分位外,中東與北非地區在統計上均不顯著,并且參數值的符號發生變化。僅有非洲地區的情況與全部樣本值回歸結果一致,即與拉美地區相比較,非洲地區小額信貸機構在不同市場層面的客戶群均更富裕一些,且在統計上非常顯著(1%水平)。

同樣,對面向全面市場的小額信貸機構子樣本分析可知,地區分布對小額信貸機構覆蓋深度的影響,出現了與全部樣本值回歸不同的結果。與拉美地區相比較,南亞地區的小額信貸機構服務的客戶較富裕一些,但是僅在050以上統計上較顯著(5%水平)。東歐與中亞地區的小額信貸機構服務的客戶較富裕一些,但是僅在050分位以上才在統計上顯著(5%以下水平)。與拉美地區相比,東亞與太平洋地區服務的客戶更貧困一些,并且在050以及以下分位均在統計上顯著。僅有非洲地區以及中東與北非地區的情況與全部樣本值回歸結果一致,即與拉美地區相比較,兩個地區的小額信貸機構在不同市場層面的客戶群均更富裕一些,且在統計上非常顯著(1%水平)。

三、結論與政策建議

本文的研究目標是討論小額信貸在不同市場層面目標偏移的表現以及影響因素,通過分位數回歸分析得出如下結論:

第一,出于財務可持續性的考慮,加上貧困客戶有效需求不足的影響,中端以下市場容易出現目標客戶的上移。這一結論在全部樣本數據以及面向底端市場服務的小額信貸機構中均可得到統計支持,但在面向全面市場服務的小額信貸機構中沒有出現類似的結果。由于此類小額信貸機構的市場客戶層分布更廣泛,即便是處于中端以下市場部分,貧困客戶的有效需求不足的影響也被交差補貼效應影響。

第二,機構規模具有顯著正向影響,驗證了貸款需求對機構覆蓋深度的影響。在不同的回歸結果中,機構規模對單筆貸款平均額度均產生了顯著的正向影響。考慮到資金運用的壓力,以及提高資金周轉率的需要,機構規模越大,小額信貸機構越傾向于向較富裕的客戶放貸——單筆貸款額度較大、需求較為強勁,都使小額信貸機構更傾向于富裕客戶,這也驗證了貸款需求的影響。

第三,機構年齡折射出小額信貸產業發展的軌跡,商業化發展階段之后建立的小額信貸機構覆蓋深度表現較差一些。采取聯保貸款技術的小額信貸機構,服務的客戶相對的要貧困一些,這說明了小額信貸產業發展過程中出現了對貧困客戶關注度的減弱,聯保貸款技術對貧困客戶的適應性仍然不能忽視。

第四,接受監管成為正規金融機構導致了小額信貸機構目標客戶的上移,非政府組織類小額信貸機構的目標客戶相應的更貧困一些。

第五,小額信貸的覆蓋深度存在明顯地區差異,這體現出小額信貸的金融地理特征。與參照項相比較(拉美地區),非洲地區、東歐與中亞地區小額信貸機構服務的客戶更富一些,東亞與太平洋地區小額信貸機構服務的客戶相對更貧困一些,南亞地區的小額信貸機構則體現出不同市場分層的差異。

由此,有關監管部門對小額信貸社會績效的管理,應該重點集中于中端市場以下部分,對目標市場定位為底端市場的小型小額信貸機構更應該給予特別的財稅支持與技術服務,而金融扶貧支持政策的核心也應該瞄準上述重點市場分位以及小額信貸機構類型。另外,針對貧困客戶有效信貸需求不足現象,如何設計適合的產品,滿足乃至開發貧困客戶的金融需求,應該是面向底端市場服務的小額信貸機構的工作重點(聶強和張穎慧,2015)。扭轉過于注重商業化發展的范式,實現商業化小額信貸與公益性小額信貸的均衡發展,也是小額信貸產業發展中應該關注的問題。

注釋:

① 這在有關的理論模型中可以明顯地看到。

② 下文中的子樣本回歸結果進一步證明了這一點。

③ 由于樣本數量的限制,本文沒有討論面向高端市場服務的小額信貸機構子樣本。

參考文獻:

[1] Copestake,James. Mainstreaming Microfinance:Social Performance Management or Mission Drift[J].World Development,2007,35(10):1721-1738.

[2] Kar,Ashim Kumar. Mission Drift In Microfinance:Are the Concerns Really Worrying? Recent Cross-Country Results[J].International Review of Applied Economics,2013,27(1):44-60.

[3] Koenker,Roger and Bassett,Gilbert Jr. Regression Quantiles[J].Econometrica,1978,46(1):33-50.

[4] Koenker,Roger. Quantile Regression for Longitudinal Data[J].Journal of Multivariate Analysis,2004,91(1):74-89.

[5] Mersland,Roy and Strm,R. ystein. Microfinance Mission Drift?[J].World Development,2010,38(1):28-36.

[6] Cull,Robert; Demirgüc-Kunt,Asli and Morduch,Jonathan. Financial Performance and Outreach:A Global Analysis of Leading Microbanks[J].The Economic Journal,2007,117(517):F107-F133.

[7] 聶強,張穎慧. 不同目標市場定位下的小額信貸目標客戶上移——基于國際數據的分析[J].商業研究,2015(8):69-78.

Abstract:By use of quantiles regression method, the paper carries out quantiles regression analysis after screening and arranging MIX data, studies mission drift of microfiance in different situations and reviews the influence of effective demand deficiency on poor customers. The results show that mission drift of microfinance exists in middle-end market and below, which signifies in microfinance servicing for low end market; that assets scale has adverse effect on coverage depth. Therefore, social performance management of microfinance should be focused on, and special subsidy and technique supports should be offered to small sized microfinance organizations servicing low-end market.

Key words:mission drift; coverage depth; quantiles regression

(責任編輯:關立新)