跨境資本流動結構變化對中國股票市場的沖擊風險研究

2016-06-06 03:23:12姚小義吳思嫻肖帥

財經理論與實踐 2016年3期

姚小義 吳思嫻 肖帥

摘 要:隨著上海自貿區的快速發展,跨境流動資本呈現新的結構特征。人民幣流動規模占比增加,短期資本開始主導跨境資金流的趨勢,國內資本市場成為跨境資本流動套利的活躍平臺。受此影響,國內股票市場不同板塊呈現差異化的波動特征。通過選取代表幣種、期限和投向的跨境資本流動結構指標以及上證綜合指數、創業板綜合指數,基于結構向量自回歸模型(SVAR)進行實證研究,發現當前跨境資本流動中,幣種結構的變動比期限結構和投向結構對我國股票市場的影響顯著。

關鍵詞: 跨境資本流動;結構變化;股票市場

中圖分類號:F832.5 文獻標識碼: A 文章編號:1003-7217(2016)03-0030-05

一、引 言

當前我國跨境資本流動呈現出貿易順差與儲備資產增長背離、本外幣利差與跨境資本流向背離的“雙背離”情況。根據海關統計,2014年我國第二、三季度外貿進出口順差為2144億美元,同比增長近70%,而相對應的外匯儲備資產增加僅為224億美元,同比減少85%。在美聯儲逐步退出量化寬松貨幣政策時,人民幣利率仍然維持高于美元利率的水平,2014年第三季度遠期結售匯連續逆差,累計超過619億美元。跨境資本“雙背離”的出現表明我國跨境資本流動在幣種結構、期限結構和投向結構上呈現新的特點。幣種結構體現跨境資本中人民幣流動占比,期限結構是長期跨境流動資金和短期跨境流動資金的規模對比,市場結構反映資金直接流入實體經濟或資本市場的流向特征。自2014年7月份以來,中國股市快速飆升,帶來的巨大財富效應逐漸改變了國際市場資金的流向。國際資金的大量流入不僅一定程度引導了國內股票市場投資者的投資行為,進一步拉高了股指,同樣也埋下了資金迅速撤離時股指暴跌的風險。

二、研究綜述

Edwards[1](2004)通過基于不完全外匯風險交易的匯率、股價和資本流動的均衡模型研究美國與17個經濟合作與發展組織成員國的經常項目、資本項目下的資本流動關系。實證結果表明,“緊急剎車”和“經常賬戶的逆轉”有著緊密聯系,并指出當局限制政策不會減少資本流動逆轉的可能性。經常賬戶逆轉的消極影響取決于一國的貿易開放程度,開放度高的國家相對于開放程度較低的國家更大一些。Kaminsky和Reinhart[2](1996)認為,大規模投機資本的流入會加劇股票等資產價格的上升,形成金融市場泡沫,對其穩定性形成沖擊。Renu Kohli[3](2003)對20世紀90年代印度資本市場改革以來的1993~1995年和1999~2000年兩個資本流入高峰值階段的股票收益率波動狀況進行了詳細分析發現,外國投資者對本國證券的需求提升,大量資本進入資本市場,導致股票價格急劇上升。Pan.Fork,Liu[4](2007)利用東亞地區7個國家(地區)的數據研究了1988~1998年匯率和股價間的動態關系,發現在東南亞金融危機以前,香港、新加坡和韓國存在從股價到匯率的單向因果關系,香港、日本、馬來西亞和泰國則存在從匯率到股價的單向因果關系。

隨著人民幣國際化程度加深和香港人民幣離岸市場的發展,國外學者開始關注跨境資本中的人民幣流動以及對中國經濟乃至全球經濟的影響。McCauley[5](2013)對香港離岸人民幣外匯市場研究發現:境外人民幣的流動是中國資本管制的一個盲區,然而資本管制并非無效,它允許中國政府當局強制上調存款利率,并引導銀行將貸款定量配給并進入債券市場。該特征表明,建立離岸市場為貨幣發行國提供了很重要的信用保障,離岸人民幣市場的發展已經成為一種趨勢。Peter M.Garber[6](2011)從各個細化的方面重點分析了離岸人民幣市場的供給與需求,認為當前香港離岸市場人民幣留存機制比較脆弱,人民幣留存香港的動力基本源于對人民幣升值的投機預期,依靠人民幣通過離岸市場逐漸實現國際化進程的安排是十分不利的。Eswar Prasad[7](2012)對香港離岸人民幣市場的離岸人民幣匯率價格、離岸債券市場發展等方面的最新進展進行了闡述。

跨境資本流動規模變動帶來的股票市場波動是已有文獻對跨境資本流動沖擊風險的主要研究方向。國外研究主要從貨幣量、匯率和利率角度分析跨境資本流動帶來的不同市場價格表現,考察由不同價格變動引起的股市波動。針對跨境人民幣流動的研究更多是基于人民幣離岸市場的發展對我國資本賬戶開放的推動效應,分析跨境人民幣規模的變動對已開放的部分股票市場的影響效果。國內研究著眼于股票市場開放背景下跨境資本流動所引起的國內股市變動,從風險角度考察跨境資本流動帶來的股市不同反應。無論是國外文獻還是國內文獻,有關跨境資本流動對不同經濟體股票市場的沖擊研究,多是從規模變動與方向逆轉對股市的沖擊機制與沖擊效應進行。而對跨境資本流動結構變化特征以及對國內股市帶來的流動性沖擊風險的研究有限。

三、理論與現狀分析

跨境資本流動通過影響貨幣量沖擊國內資本市場和外匯市場,利率和匯率的波動影響國內股票市場,貨幣量的變動也直接沖擊股票市場。

(一)跨境資本流動對證券市場影響機制

從貨幣供給量分析跨境資本流動通過利率影響股票市場機制,一方面跨境外匯和人民幣的流出入改變證券市場資金供給,通過影響證券供求對股市價格產生沖擊。另一方面,貨幣供給量的變動改變國內利率水平,投資者基于機會成本的選擇改變投資策略,籌資者受融資成本變動調整經營狀況,兩者的行為均會對股市價格產生影響。

從貨幣供給量分析跨境資本流動通過匯率影響股票市場機制,可以通過不完全匯率理論解釋。當前匯率制度靈活性依然有限,跨境資本的流入或流出改變國內外匯儲備,外匯市場本外幣供求的變化導致幣值波動,央行為了穩定幣值采取拋售或者買入的方式影響匯率,匯率的變動改變國內外投資者對股票市場預期,通過改變投資決策影響股票市場的價格。

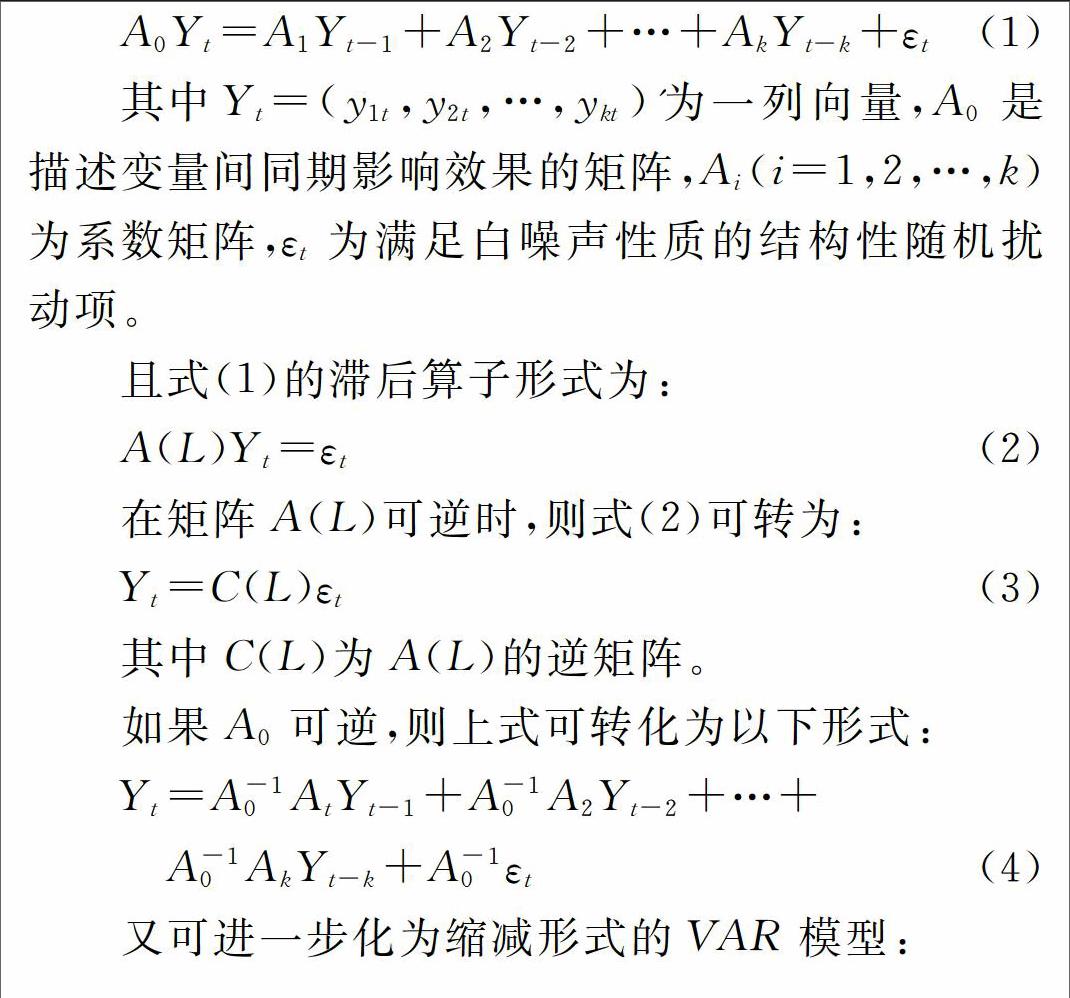

(二)跨境資本流動結構變化現狀