綜合收益列報、估值判斷和盈余管理識別的實驗研究基于評估師認知視角

2016-06-06 07:19:02張志紅孫茜

財經理論與實踐 2016年3期

張志紅 孫茜

摘 要:估值判斷會因綜合收益列報模式的不同而有差異,因此利用實驗設計檢驗了列報模式對評估師估值判斷的影響,及其識別盈余管理的能力。調查和分析表明不同的綜合收益列報模式對評估判斷的影響不存在顯著差異,符合中國評估行業現狀;評估師能夠識別盈余管理,但綜合收益和它的組成部分的詳細披露并沒有顯著增強公司盈余管理的透明度。

關鍵詞: 綜合收益列報;評估師估值判斷;盈余管理;實驗設計

中圖分類號:F234.4 文獻標識碼: A 文章編號:1003-7217(2016)03-0077-06

一、引 言

披露綜合收益(Comprehensive Income,CI)信息已經成為一種國際趨勢,因為對綜合收益進行披露是市場經濟發展的內在需求,也是財務報表使用者對信息決策觀的認同。英美兩國20世紀90年代就開始制定關于披露綜合收益的準則,但時至今日,對于綜合收益披露方式還沒有形成一個統一的形式,也使得該問題成為國際研究熱點。我國從準則的頒布至今僅有不到五年時間,無論是實踐還是理論都處于起步階段。綜合收益在我國還沒有得到廣泛關注和使用,對決策的支撐作用尚不明顯。而美國的實驗研究已經表明,綜合收益對財務報告使用者具有決策相關作用[1]。會計信息質量直接影響著投資者的決策和判斷,會計估計在提高會計信息相關性的同時,也為公司管理層提供盈余管理的空間[2]。

眾所周知,評估是科學也是藝術,所謂藝術其實主要是因為評估中涉及到太多評估師的個人主觀判斷而造成的。所以說這一問題的研究對于評估業而言是核心關鍵問題,無法從根本上解決專業判斷問題,則評估質量的提升是困難的。而綜合收益信息又與企業價值緊密相關,從行為學和心理學角度來看,評估師在利用綜合收益信息進行企業價值判斷時必將會因為其披露程度不同而受到影響,因此,本研究采用實驗設計原理,以評估師為被試,將對某一企業財務報表的評價和股價估計為實驗任務,設計了有無盈余管理條件下不同綜合收益披露模式對評估師影響的實驗。這一研究一方面通過與國外相關調查對比指出目前中國評估師的執業能力和水平,另一方面著重分析不同的綜合收益披露模式是否會導致評估師對股價的估計有顯著差異,為綜合收益如何披露提供政策依據,為估值決策提供建議,同時分析評估師對企業盈余管理識別的能力。

二、理論分析和研究假設

在美國1997年發布130號公告之后,引起一股研究綜合收益的熱潮。從價值判斷的角度來看,一方面是從調查和實驗角度來分析不同的披露模式對投資者、財務分析師和管理層的決策影響[3-7]。另一方面是從實證角度分析綜合收益與企業價值之間的關系,試圖提供綜合收益披露的合理性[8-17]。關于評估判斷或估值判斷國外最早的研究始于20世紀90年代初,主要是英國皇家特許測量師學會(RICS)在這方面做了較多的研究[18-23]。現有的研究中尚缺少從實驗的角度分析綜合收益披露模式對評估判斷的影響。

從人的認知能力角度來看,對任何判斷具有理性預期且沒有任何偏差是不現實的,我們應該認識到人性的弱點以及對信息加工的不完備性。而信息的透明度又是資本市場的基石,因此,根據信息披露與價值相關性的研究,可以認為分析者的判斷將受到與價值相關的信息披露程度的影響[24]。雖然財務報告準則強制要求信息的披露要充分,而且我國的會計準則也在不斷地增加信息披露方面的要求,對綜合收益披露的國際趨同就是一例,但由于我國綜合收益披露才實施不到四年,是否報表外部使用者之一——評估師能夠充分利用這一信息,以及不同的披露模式是否會對其造成信息利用效率的不同,這些都需要進行調查分析。基于此,提出了H1。

H1:在沒有盈余管理時,綜合收益披露透明度不同,則評估師估計的股票價格不同,即披露得越透明,如果收益是正向的,則估計的價格越高(反之亦然)。披露在損益表中估計的股票價格高于披露在權益變動表中的價格,兩者都大于披露在附注中(即沒有披露)估計的股票價格。但當綜合收益波動在各年度之間不規律,使得評估師對報表的收益信息無法預期其變動趨勢時,則披露模式不會造成股價判斷的差異。

這種非完全有效市場造成的信息不對稱以及認知偏差為企業進行盈余管理提供了機會,也就是說如果H1成立,則可以利用可供出售的市場證券組合來積極地管理收益①。在英美,對綜合收益披露方面的規定和研究有20多年,其形成的主要觀點是綜合收益披露得越透明,盈余管理越易于發現,而且綜合收益披露在損益表中比在權益變動表中具有更高的透明度[3]。研究表明信息透明度的提高會增加盈余管理被識別的可能性,而一旦識別,外部報告使用者就會有意識地消除盈余管理可能帶來的影響,最常見的就是比沒有識別盈余管理時估計的股價要低[25-27]。因此本研究假設盈余管理會影響評估師對會計信息的判斷與決策。于是提出了假設2。

H2:當存在盈余管理時,與沒有披露綜合收益情況下相比,將綜合收益及其組成部分披露在損益表中會使得評估師極有可能識別此項盈余,從而其估計的股票價格將與沒有盈余管理情況下趨同。也就是說,披露透明度越高越有益于抑制盈余管理,從而降低評估師與管理層之間的信息不對稱程度。

根據心理學的框架效應,在人們形成認知時,所面對的背景、對事物的描述和表現方式都會影響到人們對事物的認知和判斷。若信息是連續呈現出來的,但判斷或決策是在一段時間后才作出,則此時首因效應是主要的。我們知道一般財務報表的使用者在對其所用的報表進行分析時,這些報表是連續刺激使用者的,因此首先出現的具有最為詳細的綜合收益信息的損益表就會得到更多的關注,并產生首因效應。由于在權益變動表中的披露沒有突出綜合收益與凈收益的關系,而在損益表中卻能夠體現出來,使得披露在權益變動表中的綜合收益信息可能部分被報表使用者忽略,也使得權益變動表披露模式得到許多想降低其綜合收益披露程度的公司的青睞。因此提出假設3。

H3:當存在盈余管理時,將綜合收益及其組成部分披露在權益變動表中使得評估師有可能識別此盈余,但由于信息透明度低于損益表,其估計的股價比在損益表中要高,比沒有綜合收益披露要低。

三、實驗的設計

(一)被試背景及實驗材料

為了使得被試具有典型代表性,且滿足隨機性,面向全國各個省的大型評估公司的評估師進行調查,由于北京集中了全國最多最強的評估機構,有半數是在北京地區的評估機構發放,其中具有5年以上工作經驗和5年以下工作經驗的評估師比例相當。共收到104份問卷,其中有效問卷67份。

要求被試在試驗中閱讀一個公司連續四年的財務報表,但該報表中的凈收益根據盈余管理的有無進行了相應調整,使得該公司的綜合收益相對于凈收益而言在這四年中有一個大于30%的顯著增長②,這是由于有價證券的利得與損失(盈余管理)造成的。

(二)實驗線索

實驗的自變量是綜合收益披露模式和盈余管理水平,因變量是評估師對該公司股票價格的估計。根據國內外目前會計準則的相關規定以及實踐形式,設計了如下三種綜合收益的披露模式:(1)綜合收益披露在財務報表附注中,簡稱為附注披露模式;(2)將綜合收益披露在所有者權益變動表中,簡稱所有者權益表披露模式;(3)將綜合收益單獨進行披露,并放在損益表后,簡稱為損益表披露模式。

盈余管理水平的高低來自管理層的決策,主要是利用可供銷售的證券組合通過調整可供出售金融資產科目和資本公積等來實現盈余管理。將沒有這種銷售的情況設為非盈余管理條件,有該類銷售的情況設為有盈余管理條件。在該財務報表中,保證無論有無盈余管理其綜合收益的數額是相同的,且資產負債表形式也是相同的。

(三)實驗組合說明和任務要求

三種綜合收益披露模式和有無盈余兩個水平下,共有六組實驗條件。

根據設計的“綜合收益披露對評估判斷影響調查問卷”,要求被試回答關于“綜合收益和盈余管理的認知能力”方面的問題,其次要求每組被試閱讀該公司財務信息(共16張財務報表數據)后,對該公司的各項財務指標打分,估計出該公司的股價。問卷背后附有對被試的年齡、學歷、經驗、執業資歷和所在機構情況的調查,以便提高問卷的有效性。對回收的67份有效問卷進行了信度和效度檢驗,信度系數(Cronbach α)為80.3%,效度檢驗(KMO and Bartlett's Test)值為77.0%。

四、實驗結果

1. 股價估計結果。實驗共收回67份有效問卷,評估師估計的股票價格如表1和圖1所示。

根據上述三個假設,預計的股價應該如圖2所示。

圖2 假設下的股價

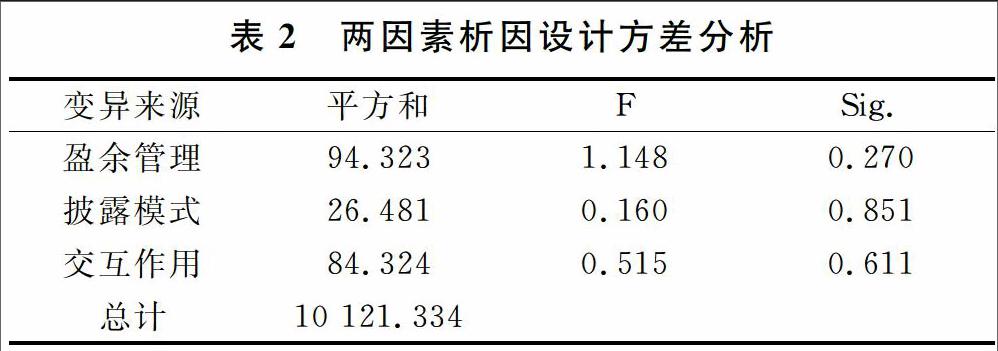

從圖1與圖2的對比可以看出,實際估計的股票價格和假設的差別很大,而且也沒有規律可循。對以股票價格為因變量、披露模式和盈余管理為自變量的固定效應模型進行兩因素析因設計進行方差分析,結果如表2所示。

表2的結果表明,盈余管理和綜合收益的主效應及其交互效應都不顯著,這說明盈余管理水平不同不會影響股票價格,也不受綜合收益披露模式的影響。通過對調查問卷中“評估師對綜合收益和盈余管理的基本認知”里的相關問題進行分析發現,目前在中國的評估機構里,對綜合收益這一較為新穎的概念能夠非常熟悉的人數所占比例不到1%,其中大約61%不了解,不到40%有些了解但不深入。這說明評估人員對綜合收益這一新財務指標缺乏應有了解,因此,期望他們對綜合收益的判斷能夠表現出規律性是不現實的。

下面通過對H1~H3假設的驗證來解釋圖1和圖2存在差異的原因。

2. 對H1的檢驗結果。

為了保證盈余管理與非盈余管理有明顯區別,選擇了綜合收益變化沒有明顯的正向和負向趨勢的樣本公司,也就是說綜合收益在四年中有正有負,顯示隨機波動,使得評估師受到干擾無法識別不同披露形勢下的信息差異性,因此體現不出三種披露模式的差別。這樣就使得盈余管理條件下股價判斷的差異是源于盈余管理,且越透明,股價越低。

對假設1的檢驗結果(剔除異常值)不顯著(p=0.437),因此,假設1成立。同時將非盈余管理條件下三種模式的股價,其結果都無統計上的顯著差異(p=0.378,p=0.089,p=0.303)。這表明非盈余管理情況下與綜合收益披露與否無關。

同時分析問卷中關于評估師對披露模式的認識,發現從主觀意識上我國評估是雖然對綜合收益具體內容不了解,但都能認識到綜合收益是核心的財務信息,將近45%的評估師認為應該披露在損益表中,且認為應該單獨披露在一張報表上的占約30%。

3. 對假設2的檢驗結果。首先檢驗了盈余管理下綜合收益披露在損益表中與無盈余管理下附注披露的股價的差異性,因為根據假設由于報表閱讀者在清晰的損益表披露中識別到了盈余管理而會有意識地降低所估計的值,直到與沒有盈余管理時相同,即有盈余管理的損益表披露模式下估計的股價等于無盈余管理的附注披露模式下估計的股價,對之檢驗的結果是不顯著的(p=0.518),這說明不能拒絕原假設,即與原假設相符。然后驗證了盈余管理的損益表披露模式下估計的股票價格與非盈余管理模式下的附注披露和損益表披露以及盈余管理條件下的損益表披露模式下估計的股價之間的關系,檢驗結果表明評估師沒有因為披露方式不同而估計的股價有顯著差異(p=0.616),這表明,如果假設2不成立,并不是由于這三種模式下的差異產生的。由于假設2檢驗的是一種順序關系,故采用JonckheereTerpstra這一非參數檢驗方法進一步驗證這一假設關系,結果仍然不顯著(p=2.281),說明上述模式兩兩之間不具有顯著差別,不支持原假設,也就是說盈余管理下附注披露模式與無盈余管理條件下估計的股價是相同的[6]。說明評估師識別出了盈余管理,但對披露模式的影響不敏感。

問卷結果表明,目前將近60%的評估師認為綜合收益披露模式的不同會對其股價估計產生影響,將近80%的評估師認為盈余管理水平會影響股票價格,而且將近90%的被訪者認為披露綜合收益可以幫助發現公司的盈余管理。從上述比例來看,評估師的感性認識所做出的選擇與假設是相符合的,實驗結果雖然證實了評估師對盈余管理的直觀判斷,但沒有支持其對披露模式影響的直觀判斷,說明評估師的執業水平亟待提高。

4. 對假設3的檢驗結果。

H3預測,在盈余管理情況下,綜合收益披露的不同披露模式會導致估價有所差異,即附注披露下估計的股價大于權益變動表模式下的股價,而權益變動表下的股價則大于損益表模式下的估計值。對于這一順序性效用仍然采用J-T檢驗,結果表明在盈余管理條件下不同披露模式對股價的估計沒有顯著差別(p=0.134)。

同時根據問卷中對“評估師更易于在何處發現綜合收益”這一問題的調查發現,大部分(75%)評估師認為披露在損益表中最易于識別,這是符合客觀規律的;但能夠在附注中發現綜合收益披露的比例(65%)卻高于在所有者權益變動表中的比例(42%),這看起來似乎又被嘗試,但從心理認知角度來看,由于我國的財務報表一直以來都是披露在附注中的,評估師由于其先驗知識、經驗以及思維慣性導致更傾向于認為附注中有相應的信息。

5. 對年平均增長率估計的分析。

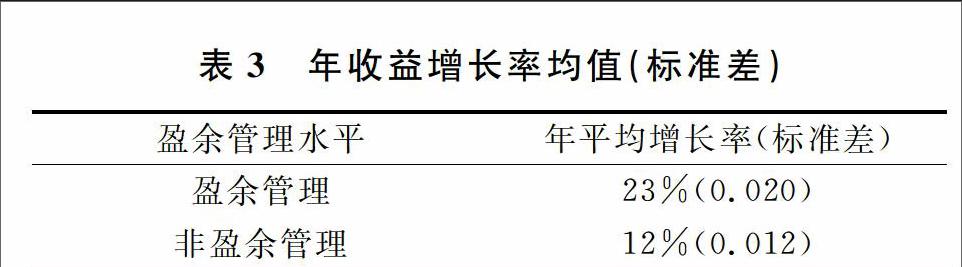

根據調查問卷的結果,發現評估師對該公司年平均增長率的估計如表3所示。并對盈余管理和非盈余管理兩種條件下的股價平均值進行對比(p=0.000),兩者是顯著不同的。印證了假設2的結果。但在進行實驗時通過盈余管理以保證每年凈收益有大于30%的增長速度,而參加者所感知的在盈余管理條件下的凈收益增長率為23%,與當初的設定有一定的差距,說明評估師對盈余管理的識別不夠,這與假設3具有一定的吻合度。

五、研究結論與討論

本文設計了3×2實驗,目的是為了調查綜合收益披露模式是否對評估師估值判斷有影響,同時能否通過報表信息識別企業的盈余管理。進而調查了是否披露的清晰程度能夠減輕所觀察到的盈余管理帶來的股票價格判斷的向上偏倚。與H1預計的相同,當沒有盈余管理時,綜合收益披露模式對評估師的股價判斷沒有任何影響。實驗結果不支持H2關于盈余管理清晰的披露會降低評估師對股價的判斷,但在損益表中披露下的股價與無盈余無披露情況下的判斷無顯著差異是與H2預計相同的,這說明評估師識別出了盈余管理,但對披露模式的影響不敏感,總之清晰的披露包括在一個獨立的績效報表中是有效的。與H3的預計相反的是,在盈余管理條件下,綜合收益的披露模式沒有對評估師的估值判斷產生顯著差異。年增長率的判斷結果進一步印證了假設2和假設3的結果,同時相對應的主觀調查分析也與實驗結果是一致的。表明雖然假設沒有通過,但與中國評估師的執業現狀是相符的。

從評估師執業角度來看,我國評估師的執業水平還有待極大地提高。調查發現我國評估師不僅對綜合收益這一概念及其內容非常不了解,而且對財務報表的解讀能力十分欠缺,我們發現幾乎執業經驗少于5年的評估師都難以給出一個合理的價格估計,因此就更難以對綜合收益這樣一個非傳統收益指標有深入的認識并作出合理判斷了。這一現象與中國資產評估行業做大做強做優并走出國門的需求不能匹配,尤其是當前央企文化企業以及重大涉外資產重組等事項中,極其需要具有國際型的評估人才,而所有國際投資銀行中的并購財務顧問業務的核心實際就是估值業務。因此如何提升評估師的執業水平是一個緊迫的課題,值得行業協會、監管層以及決策層的高度重視。

從認知心理學角度來看,評估判斷應該受到價值相關信息披露的清晰度的影響[32]。綜合收益披露得越清晰,報表使用者花費的認知成本就低,同時由于框架效應,使得報表使用者易于按照慣有的常規和熟悉的途徑去尋找有用的信息,因此導致評估師會更加認同在附注中的披露以及在損益表中的披露,而對于股東權益表中的披露沒有表現出興趣,調查結果與此相符。而且在中國,上市公司的綜合收益披露存在著眾多問題[33- 35]。這些都加大了評估師在信息的獲取中的難度,這也是導致實驗結果不符合假設的原因之一。因此,一方面應該提升中國會計、審計、評估等咨詢服務行業對綜合收益的認知水平,另一方面更應該從會計準則角度對信息披露進行規范以提升執業環境。

從實驗角度來說,在實驗過程中缺乏必要的激勵措施(譬如答完問卷每人會獲得100元作為時間成本的補償),采用無記名方式可能使得評估師對報表的閱讀不重視,不能保證其實驗態度,這會對實驗結果造成一定的偏差。

注釋:

①可供銷售的市場證券組合以公允價值被列示在資產負債表上,持有這些證券的利得和損失被直接報告在股東權益上直到這些利得和損失通過銷售被確認。通過準確確定投資證券的出售時間,就有能力管理所報告的凈收益。

②30%是根據該公司的實際收益增長情況并能保證在盈余管理條件下進行調整時其資本公積項不會成為負數。

參考文獻:

[1]李尚榮. 綜合收益價值相關性研究——兼論我國會計準則持續趨同策略[D]. 北京:財政部財政科學研究所, 2012.

[2]張繼勛, 張麗霞. 會計估計的準確性、行業共識信息與個體投資者的決策[J]. 南開管理與評論, 2012, 15(3): 101-109.

[3]Hirst D E,Hopkins P E.Comprehensive income reporting and analysts' valuation judgments[J].Journal of Accounting Research, 1998, 36(3): 47-75.

[4]Marlys G L. Discussion of comprehensive income reporting and analysts valuation judgments[J]. Journal of Accounting Research, 1998,(36 Supplement): 77-84.

[5]Scott W R. Financial accounting theory[M]. Canada: PrentieeHall, 2006.

[6]Hirst D E, Hopkins P E,Wahlen J M. Fair values,comprehensive income reporting,and bank analystsrisk and valuation judgment[EB/OL]. http: //papers.ssrn.com/sol3/papers.cfm? abstract_id= 27 3350, Jun. 12, 2001/Jan.15, 2014.

[7]Hunton J E,Libby R,Mazza C L. Financial reporting transparency and earnings management[J]. The Accounting Review, 2006, 81(1): 135-157.

[8]Cahan S F,Courtenay S M,Gronewoller P L, etc. Value relevance of mandated comprehensive income disclosures[J]. Journal of Business Finance & Accounting, 2000, 27(9/10): 1273-1301.

[9]Biddle G,Choi J H. Is comprehensive income useful[J].Journal of Contemporary Accounting Research and Economics, 2006,(2): 1-30.

[10]Kanagaretnam K,Shehata R M M. Usefulness of comprehensive income reporting in Canada[J]. Accounting Public Policy, 2009,(28): 349-365.

[11]Dhaliwal D,Subramanyam K,Trezevant R. Is comprehensive income superior to net income as a measure of firm performance[J].Journal of Accounting and Economics, 1999,(26): 43-47.

[12]Dehning P B,Ratliff A. Comprehensive income:evidence on the effectiveness of FAS 130[J]. Journal of American Academy of Business, 2004, 4(1/2): 228-232.

[13]Seref T,Fatima H. Comprehensive or net income in performance evaluation of insurance firms:evidence from GCC countries[J]. International Research Journal of Finance & Economics, 2012,(98): 97-105.

[14]Olga F,Stefania V.A critical analysis of the empirical researches on comprehensive income value relevance[J]. European Journal of Scientific Research, 2012, 76(4): 587-594.

[15]張麗霞.金融負債公允價值變動損益的列表形式、信用風險與投資者判斷[D]. 天津: 南開大學, 2012.

[16]徐經長, 曾雪云. 綜合收益呈報方式與公允價值信息含量——基于可供出售金融資產的研究[J]. 會計研究, 2013,(1): 20-28.

[17]蓋地, 高潮. 其他綜合收益列報的價值相關性分析——基于滬市A股上市公司的數據[R]. 成都:中國會計學會會計基礎理論專業委員會2012專題學術研討會, 2012.

[18]Harvard T. An examination of the relationship between the anchoring and adjustment heuristic and variance in commercial property valuation:a process tracing experiment[R]. HMS Belfast: RICS “Cutting Edge” Conference, 2000.

[19]Havard T. Valuation reliability and valuer behavior[R]. London: RICS Foundation (Research Paper Series), 2001.

[20]Hansz J A. The use of a pending mortgage reference point in valuation judgment[J]. Journal of Property Investment & Finance, 2004, 22(3): 259-268.

[21]Dodonova A. An experimental test of anchoring effect[J]. Applied Economics Letters, 2009, 16(7): 677-678.

[22]Iroham C O,Oloyede S A. A preview of nonclient influence in property valuation in nigeria[J].Business Management Dynamics, 2012, 1(9): 22-29.

[23]張志紅,馮玉梅.評估判斷的認知和影響因素研究——基于對中國資產評估師的問卷調查[J].財經論叢, 2015,(1): 78-83.

[24]Hirst D E,Hopkins P E. Earnings:measurement,disclosure, and the impact on equity valuation[M]. New Canaan: Research Foundation of AIMR and Blackwell, 2000.

[25]Wright H. S,Christopher S. A review of dominant and emerging issues in corporate earnings management[J]. Southern Business Review, 2010, 35(1): 15-36.

[26]Yang J,Chi J,Young M. A review of earnings management in china and its implications[J]. AsianPacific Economic Literature, 2012, 26(1): 84-92.

[27]田魯露. 我國綜合收益信息與盈余管理的關系研究—基于深市A股的實證分析[D]. 成都:西南財經大學, 2012.

[28]Russo J. The value of unit price information[J]. Journal of Marketing Research, 1977,(14): 193-201.

[29]Tammy W. New comprehensive income rules cause confusion[J]. Compliance Week, 2011,95(8): 38-62.

[30]毛志宏, 王鵬, 季風.其他綜合收益的列報與披露—基于上市公司2009年年度報告的分析[J]. 會計研究, 2011,(7): 3-11.

[31]毛志宏, 冉丹, 季豐. 其他綜合收益列報與披露存在的問題及原因分析—基于滬深兩市2009-2011年年度財務報告數據[J]. 四川大學學報, 2012,(4):112-118.

(責任編輯:漆玲瓊)