利率市場(chǎng)化對(duì)我國(guó)商業(yè)性銀行的影響

2016-06-15 01:04:29周一成

安順學(xué)院學(xué)報(bào) 2016年2期

關(guān)鍵詞:利率市場(chǎng)化商業(yè)銀行

周一成

(安徽財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院,安徽 蚌埠233030)

?

大學(xué)生論壇

利率市場(chǎng)化對(duì)我國(guó)商業(yè)性銀行的影響

周一成

(安徽財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院,安徽蚌埠233030)

摘要:利率市場(chǎng)化已成為世界金融業(yè)改革的核心問(wèn)題。推進(jìn)利率市場(chǎng)化改革,有利于促進(jìn)商業(yè)性銀行轉(zhuǎn)變經(jīng)營(yíng)管理模式、優(yōu)化金融資源配置、加快金融產(chǎn)品創(chuàng)新。在利率市場(chǎng)化進(jìn)程中,商業(yè)性銀行經(jīng)營(yíng)發(fā)展存在相應(yīng)的優(yōu)勢(shì)、劣勢(shì)、機(jī)遇、威脅,在此基礎(chǔ)上需要實(shí)施風(fēng)險(xiǎn)管理,大力發(fā)展中間業(yè)務(wù),強(qiáng)化利率市場(chǎng)的風(fēng)險(xiǎn)管控。

關(guān)鍵詞:利率市場(chǎng)化;商業(yè)銀行;SWOT分析

引言

利率市場(chǎng)化是指金融機(jī)構(gòu)在貨幣市場(chǎng)經(jīng)營(yíng)融資的利率水平,它是由市場(chǎng)供求來(lái)決定的。金融機(jī)構(gòu)放棄對(duì)利率的直接控制權(quán),讓市場(chǎng)需求決定利率或資金定價(jià),充分發(fā)揮市場(chǎng)在資源配置中的基礎(chǔ)性作用,進(jìn)而促進(jìn)金融資源的有效配置。文章以SWOT分析理論為依據(jù),闡述利率市場(chǎng)化對(duì)商業(yè)銀行產(chǎn)生的影響。

一、商業(yè)性銀行在利率市場(chǎng)化中存在的優(yōu)勢(shì)

1、利率管制抑制了商業(yè)性銀行經(jīng)營(yíng)管理的積極性

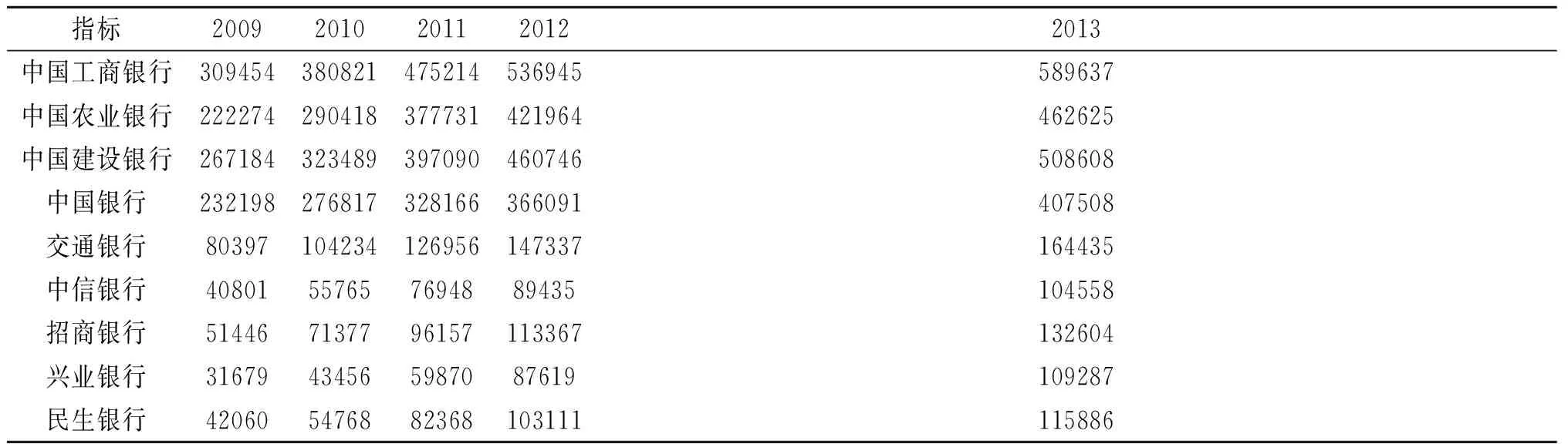

表1 中國(guó)主要商業(yè)性銀行營(yíng)業(yè)收入狀況 (單位:人民幣百萬(wàn)元)

(數(shù)據(jù)來(lái)源:各上市商業(yè)銀行年報(bào)。)

利率管制嚴(yán)重阻礙了商業(yè)性銀行的價(jià)格自主權(quán),最終使得商業(yè)性銀行在金融產(chǎn)品、內(nèi)部機(jī)制等方面受到限制,由表1可知,隨著利率市場(chǎng)化不斷推進(jìn),商業(yè)性銀行逐漸獲得資本定價(jià)權(quán),可以根據(jù)自身需要和市場(chǎng)需求確定服務(wù)對(duì)象,有利于增加商業(yè)性銀行營(yíng)業(yè)收入,提高商業(yè)性銀行經(jīng)營(yíng)利潤(rùn),從而提高商業(yè)性銀行經(jīng)營(yíng)業(yè)績(jī),增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。

2、利率市場(chǎng)化為商業(yè)性銀行提供相對(duì)公平規(guī)范的外部環(huán)境

為改善金融環(huán)境,營(yíng)造良好的市場(chǎng)氛圍,國(guó)家先后出臺(tái)并修訂有關(guān)法律,諸如《中華人民共和國(guó)銀行法》、《中華人民共和國(guó)公司法》、《中國(guó)人民共和國(guó)證券法》等,利用法律手段和經(jīng)濟(jì)手段保證金融市場(chǎng)的穩(wěn)定性,讓商業(yè)性銀行在公平規(guī)范的環(huán)境中提升自身水平。同時(shí),利率市場(chǎng)化改變以往靠“拉關(guān)系”籌集存款、發(fā)放貸款的模式,保證信息發(fā)布的透明公正,增強(qiáng)了信息披露的透明度,導(dǎo)致商業(yè)性銀行間的競(jìng)爭(zhēng)更加公平合理,有利于建立健康有序的金融體系。

二、商業(yè)性銀行在利率市場(chǎng)化中存在的劣勢(shì)

1、利率風(fēng)險(xiǎn)應(yīng)對(duì)能力不足

資本充足率是衡量商業(yè)性銀行利率風(fēng)險(xiǎn)應(yīng)對(duì)能力的重要指標(biāo),近幾年來(lái),受?chē)?guó)家政策因素和社會(huì)信用制度不完善的影響,不良資產(chǎn)增加,商業(yè)性銀行尤其是中小商業(yè)銀行資本充足率較低,甚至低于巴塞爾協(xié)議對(duì)資本充足率的要求,即商業(yè)銀行總資本充足率應(yīng)達(dá)到10.5%,導(dǎo)致其抵御風(fēng)險(xiǎn)的能力有所削弱。同時(shí),由于利率完全放開(kāi),利率受到市場(chǎng)調(diào)節(jié)的影響增大,利率的變動(dòng)更加難以預(yù)測(cè),導(dǎo)致利率風(fēng)險(xiǎn)不斷增大。

2、傳統(tǒng)基礎(chǔ)性業(yè)務(wù)競(jìng)爭(zhēng)力較弱

存貸款業(yè)務(wù)占商業(yè)性銀行總資產(chǎn)權(quán)重較大,使得商業(yè)性銀行的中間業(yè)務(wù)、創(chuàng)新業(yè)務(wù)等在業(yè)務(wù)結(jié)構(gòu)中的占比過(guò)低,業(yè)務(wù)結(jié)構(gòu)過(guò)渡集中于存貸款等利息類(lèi)業(yè)務(wù)中,嚴(yán)重限制中間業(yè)務(wù)的發(fā)展。目前,國(guó)外先進(jìn)銀行的非利息收入和中間收入遠(yuǎn)遠(yuǎn)高于利息收入,在營(yíng)業(yè)收入中的占比普遍在40%-60%,有些大型銀行更高,而從我國(guó)各商業(yè)性銀行年報(bào)公布數(shù)據(jù)來(lái)看,截至2010年末,上市銀行實(shí)現(xiàn)的凈中間業(yè)務(wù)收入占營(yíng)業(yè)收入的比重為14.22%,與國(guó)際銀行的差距依然不小[6]。

3、商業(yè)性銀行信息不對(duì)稱

信息不對(duì)稱是市場(chǎng)經(jīng)濟(jì)的正常現(xiàn)象,但基于不真實(shí)信息下的經(jīng)營(yíng)決策危害巨大,由于銀行與客戶之間信息地位的差異以及銀行內(nèi)部信息渠道不暢通,商業(yè)性銀行信息不對(duì)稱難以避免,由此帶來(lái)的負(fù)面效應(yīng)對(duì)商業(yè)性銀行經(jīng)營(yíng)管理產(chǎn)生消極影響,從而加大了商業(yè)性銀行在利率市場(chǎng)化背景下的風(fēng)險(xiǎn)。

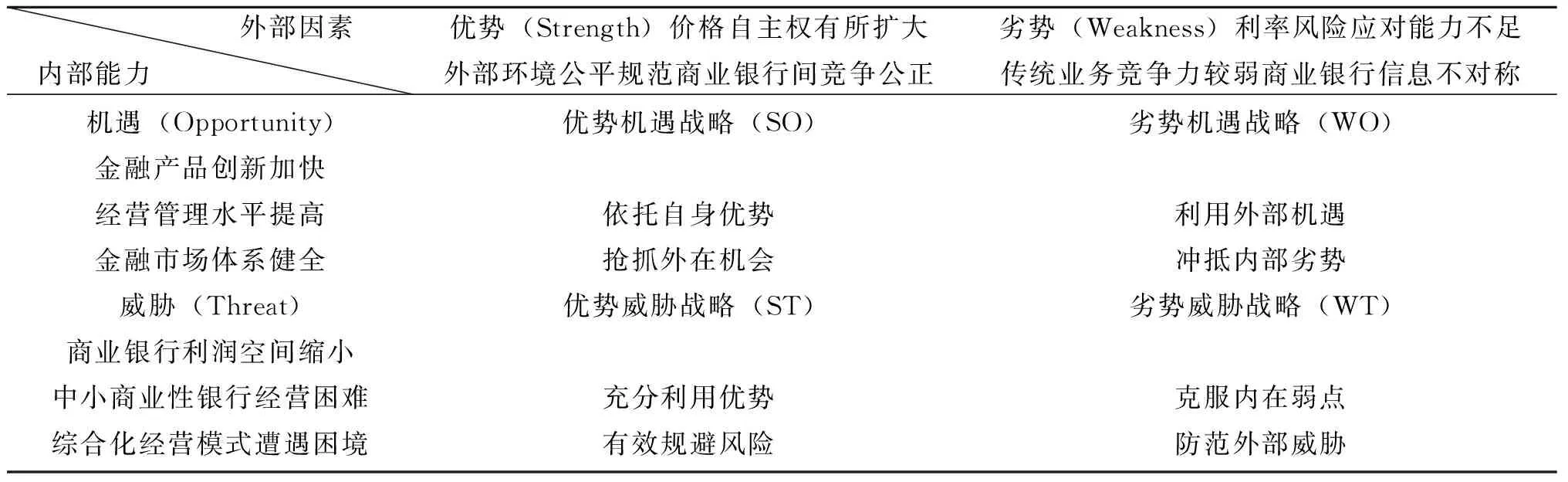

表2 商業(yè)性銀行應(yīng)對(duì)利率市場(chǎng)化的SWOT矩陣

三、商業(yè)性銀行在市場(chǎng)利率化中面臨的機(jī)遇

1、促使商業(yè)性銀行加快金融產(chǎn)品創(chuàng)新

利率市場(chǎng)化在放開(kāi)利率管制的同時(shí)也使金融管制不斷放松,商業(yè)性銀行在利率市場(chǎng)化進(jìn)程在獲得前所未有的自主權(quán),而為尋找新的盈利模式,增加商業(yè)性銀行利潤(rùn),更好的滿足市場(chǎng)需要,商業(yè)性銀行必須主動(dòng)加快金融產(chǎn)品創(chuàng)新,開(kāi)發(fā)新的金融產(chǎn)品,培育高端金融市場(chǎng),提升金融服務(wù)能力,這為產(chǎn)品和服務(wù)創(chuàng)新提供了有利條件。

2、提高商業(yè)性銀行經(jīng)營(yíng)管理水平

利率市場(chǎng)化對(duì)傳統(tǒng)的商業(yè)性銀行經(jīng)營(yíng)模式產(chǎn)生了較大的沖擊,迫使商業(yè)性銀行改變經(jīng)營(yíng)管理戰(zhàn)略,大力發(fā)展中間業(yè)務(wù)、創(chuàng)新業(yè)務(wù),完善經(jīng)營(yíng)管理結(jié)構(gòu),推廣價(jià)值導(dǎo)向型經(jīng)營(yíng)理念,拓展融資渠道,同時(shí),為適應(yīng)市場(chǎng)需求和自身需要,必須優(yōu)化客戶結(jié)構(gòu),提升客戶質(zhì)量,從中選取優(yōu)質(zhì)客戶,從而提升商業(yè)銀行綜合實(shí)力和核心競(jìng)爭(zhēng)力。

3、健全金融市場(chǎng)體系

利率市場(chǎng)化的本質(zhì)就是金融市場(chǎng)的升級(jí),而隨之帶來(lái)的資本監(jiān)管體系的完善、信息披露體系的健全、金融資源的調(diào)整為商業(yè)性銀行發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ)。利率市場(chǎng)化有機(jī)融入了先進(jìn)經(jīng)濟(jì)理念,不僅推動(dòng)了金融市場(chǎng)向高水平領(lǐng)域發(fā)展,適應(yīng)了金融改革的趨勢(shì),同時(shí)為商業(yè)性銀行創(chuàng)造了良好的金融生態(tài)環(huán)境,促進(jìn)了商業(yè)性銀行發(fā)展。

四、商業(yè)性銀行在利率市場(chǎng)化中受到的威脅

1、利率市場(chǎng)化導(dǎo)致的銀行利潤(rùn)空間縮小

存貸款業(yè)務(wù)作為我國(guó)商業(yè)性銀行的主要業(yè)務(wù),始終是商業(yè)性銀行營(yíng)業(yè)收入的主要來(lái)源。1996年以來(lái),為降低不良貸款率,央行通過(guò)利率管制和財(cái)政注資,不斷擴(kuò)大利差,以擺脫不良資產(chǎn)的影響,而實(shí)施利率市場(chǎng)化改革之后,商業(yè)性銀行的營(yíng)業(yè)利潤(rùn)無(wú)疑暴露于利率風(fēng)險(xiǎn)和市場(chǎng)風(fēng)險(xiǎn)之中,加上銀行間競(jìng)爭(zhēng)驟然增加,導(dǎo)致存貸款利差縮小趨勢(shì)加快,商業(yè)性銀行的利潤(rùn)收益受到威脅。

2、利率市場(chǎng)化給中小商業(yè)性銀行經(jīng)營(yíng)產(chǎn)生沖擊

中小銀行自身業(yè)務(wù)規(guī)模小,所占市場(chǎng)份額低,綜合實(shí)力相對(duì)于國(guó)有商業(yè)性銀行而言明顯不足,利率市場(chǎng)化所帶來(lái)的風(fēng)險(xiǎn)和挑戰(zhàn)對(duì)中小性商業(yè)銀行盈利水平和內(nèi)部結(jié)構(gòu)帶來(lái)的較大的負(fù)面影響,部分中小商業(yè)性銀行甚至出現(xiàn)了經(jīng)營(yíng)困難的危機(jī),因此,中小商業(yè)性銀行如何應(yīng)對(duì)利率市場(chǎng)化成為了金融業(yè)發(fā)展的重大難題。

3.商業(yè)性銀行綜合化經(jīng)營(yíng)轉(zhuǎn)型模式面臨困境

利率市場(chǎng)化促進(jìn)了商業(yè)性銀行經(jīng)營(yíng)管理水平的提高,一定程度上沖擊了傳統(tǒng)的經(jīng)營(yíng)模式,但由于各商業(yè)性銀行業(yè)務(wù)情況、人才建設(shè)、風(fēng)險(xiǎn)機(jī)制等存在著較大差異,商業(yè)性銀行經(jīng)營(yíng)轉(zhuǎn)型路徑也各不相同,增加了商業(yè)性銀行經(jīng)營(yíng)模式轉(zhuǎn)型的風(fēng)險(xiǎn),也加大了金融監(jiān)管的難度。

五、結(jié)論與政策建議

根據(jù)以上分析,可以得出如下幾點(diǎn)結(jié)論:

1、利率市場(chǎng)化改革是一把雙刃劍,商業(yè)性銀行在獲得機(jī)遇的同時(shí)也面臨巨大的威脅和挑戰(zhàn),特別是中小商業(yè)性銀行受到自身規(guī)模和條件的限制,在利率市場(chǎng)化進(jìn)程中更容易受到?jīng)_擊,因此,如果不能切實(shí)采取有效措施應(yīng)對(duì)利率市場(chǎng)化改革,那么商業(yè)性銀行不但不能把握其帶來(lái)的正面影響,反而有可能會(huì)帶來(lái)難以預(yù)料的后果。

2、 中國(guó)的利率市場(chǎng)化采取了漸進(jìn)式策略,其進(jìn)程也較為緩慢。由于中國(guó)的原有的金融基礎(chǔ)薄弱,相應(yīng)的配套措施不夠完善,各種風(fēng)險(xiǎn)諸如利率風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)等也伴隨利率市場(chǎng)化接踵而來(lái),但是這并不會(huì)影響央行推進(jìn)利率市場(chǎng)化改革的決心,進(jìn)一步深化利率市場(chǎng)化改革依然是未來(lái)中國(guó)金融業(yè)發(fā)展的重要內(nèi)容。

3、利率市場(chǎng)化改革帶給商業(yè)性銀行一定的負(fù)面影響,商業(yè)性銀行作為金融機(jī)構(gòu)的核心,將面臨利率市場(chǎng)化、互聯(lián)網(wǎng)金融、金融脫媒等多重挑戰(zhàn),外部環(huán)境更為復(fù)雜嚴(yán)峻,嚴(yán)重影響了中國(guó)的經(jīng)濟(jì)發(fā)展,因此,如何沖抵或削弱利率市場(chǎng)化對(duì)商業(yè)性銀行的負(fù)面作用,積極尋求有效方法來(lái)促進(jìn)商業(yè)性銀行發(fā)展也成為了一個(gè)亟待解決的問(wèn)題。

為了加強(qiáng)商業(yè)性銀行應(yīng)對(duì)利率市場(chǎng)化改革的能力,應(yīng)該做好以下幾點(diǎn):第一,實(shí)施全面風(fēng)險(xiǎn)管理戰(zhàn)略,提高風(fēng)險(xiǎn)應(yīng)對(duì)能力。金融機(jī)構(gòu)和政府部門(mén)要建立風(fēng)險(xiǎn)防范與應(yīng)對(duì)機(jī)制,設(shè)立風(fēng)險(xiǎn)管理機(jī)構(gòu),積極引進(jìn)國(guó)外先進(jìn)技術(shù),加強(qiáng)市場(chǎng)風(fēng)險(xiǎn)監(jiān)測(cè)和計(jì)量系統(tǒng)建設(shè),從而降低風(fēng)險(xiǎn)發(fā)生強(qiáng)度和頻次,保證金融生態(tài)環(huán)境的穩(wěn)定性,降低風(fēng)險(xiǎn)。第二,商業(yè)性銀行要優(yōu)化業(yè)務(wù)結(jié)構(gòu),大力發(fā)展中間業(yè)務(wù),借鑒國(guó)外先進(jìn)銀行的成功經(jīng)驗(yàn),加大金融創(chuàng)新力度,提高中間業(yè)務(wù)的戰(zhàn)略地位, 不斷滿足不同形式、不同層次的金融需求,加快中間業(yè)務(wù)和高端金融產(chǎn)品的研發(fā),增加商業(yè)性銀行營(yíng)業(yè)收入,以此補(bǔ)充存貸款利差縮小導(dǎo)致的收益下降,促進(jìn)商業(yè)性銀行的發(fā)展。第三,中小商業(yè)性銀行要調(diào)整經(jīng)營(yíng)結(jié)構(gòu),積極培育經(jīng)營(yíng)優(yōu)勢(shì),通過(guò)技術(shù)支持和地緣優(yōu)勢(shì),逐步擴(kuò)大業(yè)務(wù)規(guī)模,增強(qiáng)自身競(jìng)爭(zhēng)力,從而實(shí)現(xiàn)差異化發(fā)展。第四,加強(qiáng)金融人才培養(yǎng),提高金融人才隊(duì)伍素質(zhì),促進(jìn)商業(yè)性銀行可持續(xù)發(fā)展,包括制定人才培養(yǎng)計(jì)劃、與國(guó)內(nèi)外先進(jìn)企業(yè)開(kāi)展交流合作、提升金融人才的專(zhuān)業(yè)性、培養(yǎng)專(zhuān)業(yè)人才優(yōu)勢(shì)等,以此來(lái)應(yīng)對(duì)日益激烈的人才競(jìng)爭(zhēng)。

參考文獻(xiàn):

[1]顧海兵,翟敏· 商業(yè)銀行利率市場(chǎng)化程度研究的方法論分析[J]. 中國(guó)人民大學(xué)學(xué)報(bào),2013(3):63-69.

[2]巴曙松,嚴(yán)敏,王月香·我國(guó)利率市場(chǎng)化對(duì)商業(yè)銀行的影響分析[J]. 華中師范大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2013(4):27-37.

[3]張東輝,朱天星,徐明圣·利率市場(chǎng)化對(duì)商業(yè)銀行的影響研究綜述[J]. 金融縱橫,2013(4):41-47.

[4]宗良,高揚(yáng)·利率市場(chǎng)化改革趨勢(shì)及對(duì)商業(yè)銀行的影響[J]. 國(guó)際金融,2011(4):55-58.

(責(zé)任編輯:王德紅)

The Impact of the Interest Rate Market to Commercial Banks

Zhou Yicheng

(School of Economics, Anhui University of Finance & Economics, Bengbu 233030, Anhui, China)

Abstract:Interest rate market has become the core issue of the world's financial sector reform. Promote market-oriented interest rate reform and promoting the transformation of commercial bank management model, optimize the financial allocation of resources, and accelerate financial product innovation. In the process of market interest rates, there is a commercial bank business development corresponding strengths, weaknesses, opportunities, threats, need to be implemented on the basis of risk management, and vigorously develop intermediary business, strengthen the market interest rate risk control.

Key words:interest rate market, commercial banks, SWOT analysis

收稿日期:2016-01-20

作者簡(jiǎn)介:周一成(1996.03~),男,安徽安慶人,安徽財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)專(zhuān)業(yè)學(xué)生。

中圖分類(lèi)號(hào):F832

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1673-9507(2016)02-0134-03

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國(guó)市場(chǎng)(2016年38期)2016-11-15 00:09:01

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02