結(jié)構(gòu)性改革下政府調(diào)控對于股票市場的影響分析

2016-06-16 01:49:53馬薇張卓群

關(guān)鍵詞:機(jī)制

馬薇++張卓群

摘要:2015年以來,我國進(jìn)一步進(jìn)行經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型,國內(nèi)股票市場也出現(xiàn)了異常波動(dòng)。近期金融市場的重要事件如政策調(diào)控與資金調(diào)控對于股票市場都產(chǎn)生了較大影響。分析表明,兩種調(diào)控手段的力度和有效性略顯不足,并存在較長的時(shí)滯問題。因此,應(yīng)進(jìn)一步改善政府調(diào)控措施的方式和方法,完善金融市場法規(guī)機(jī)制,適度進(jìn)行金融衍生品創(chuàng)造和創(chuàng)新,推進(jìn)經(jīng)濟(jì)結(jié)構(gòu)性改革,促進(jìn)金融市場健康發(fā)展。

關(guān)鍵詞:結(jié)構(gòu)性改革;政策調(diào)控;資金調(diào)控;EGARCH模型;非對稱效應(yīng);“熔斷”機(jī)制

中圖分類號:F830.9 文獻(xiàn)標(biāo)識碼:A 文章編號:1007-2101(2016)04-0092-06

一、引言

隨著中國經(jīng)濟(jì)結(jié)構(gòu)性改革不斷深入,金融市場的平穩(wěn)性和有效性對保證整個(gè)國家經(jīng)濟(jì)體系的運(yùn)轉(zhuǎn)發(fā)揮著越來越重要的作用。20世紀(jì)以來,由金融危機(jī)導(dǎo)致的經(jīng)濟(jì)危機(jī)引發(fā)了失業(yè)、社會(huì)蕭條等較為嚴(yán)重的經(jīng)濟(jì)問題,這給相關(guān)國家的政策調(diào)控提出了新的挑戰(zhàn)。以2008年的次貸危機(jī)為例,在這次危機(jī)中,我國經(jīng)濟(jì)受到了較為嚴(yán)重的沖擊,股票指數(shù)持續(xù)下跌,失業(yè)率有所上升,長三角、珠三角出口導(dǎo)向型的中小型加工企業(yè)大量倒閉等,可以看出,金融市場對實(shí)體經(jīng)濟(jì)良好健康的發(fā)展有著十分重要的作用,金融市場的繁榮和蕭條反映了民眾對經(jīng)濟(jì)情況的信心水平;而實(shí)體經(jīng)濟(jì)則直接影響一國人民的生活水平,影響整個(gè)社會(huì)秩序的穩(wěn)定情況,反過來也影響金融市場的穩(wěn)定和繁榮程度。金融市場和實(shí)體經(jīng)濟(jì)之間有著非常密切的雙向影響關(guān)系。

一般情況下,在金融市場中政府發(fā)揮著管理者的作用,通過制定和頒布法律法規(guī),規(guī)范利益相關(guān)者行為,保證金融市場的有效運(yùn)行,一般不做強(qiáng)制性干預(yù)。而當(dāng)金融市場發(fā)生異常波動(dòng)時(shí),政府是否應(yīng)該直接或間接調(diào)控市場,則成為學(xué)術(shù)界和經(jīng)濟(jì)界多年來爭論的熱點(diǎn)問題之一。在西方資本主義社會(huì),以資本家為代表的資產(chǎn)階級利益集團(tuán)為了尋求利益最大化,極力反對政府干預(yù)經(jīng)濟(jì),插手金融市場;而西方經(jīng)濟(jì)學(xué)家則按照自己擁護(hù)的經(jīng)濟(jì)學(xué)派,對此抱有不同的態(tài)度。從我國的情況來看,1978年后,我國由計(jì)劃經(jīng)濟(jì)逐步轉(zhuǎn)變?yōu)榉衔覈厥鈬榈氖袌鼋?jīng)濟(jì)體制,對于金融市場始終保持著支持調(diào)控的態(tài)度。以1997年亞洲金融危機(jī)為例,國際資本出于投機(jī)需要進(jìn)入并擾亂了東南亞金融市場,使得泰銖急劇貶值,各國股市和匯市大幅震蕩,經(jīng)濟(jì)秩序一片混亂。香港特區(qū)政府動(dòng)用外匯儲(chǔ)備進(jìn)入股票和期貨市場,保持了香港金融市場秩序的穩(wěn)定和經(jīng)濟(jì)體系的平穩(wěn)運(yùn)行。

從我國的經(jīng)驗(yàn)來看,政府對金融市場的適度調(diào)控有利于整體市場的良好健康發(fā)展。而對于經(jīng)濟(jì)結(jié)構(gòu)性改革時(shí)期,針對我國股票市場出現(xiàn)的新情況,政府調(diào)控的方式和力度有待進(jìn)一步研究。筆者以2015年以來國內(nèi)股票市場呈現(xiàn)出新一輪的交替上漲和下跌為研究對象,分析了政府的政策調(diào)控和資金調(diào)控對股票市場的影響,為股票市場的良好發(fā)展提出了政策性建議。

二、文獻(xiàn)綜述

政府對于金融市場的調(diào)控從根本上來講,來源于西方經(jīng)濟(jì)學(xué)派對政府是否應(yīng)該主動(dòng)調(diào)控經(jīng)濟(jì)的爭論。亞當(dāng)·斯密的《國富論》中最早提出了“看不見的手”的原理。此原理認(rèn)為,以個(gè)人利益最大化為目標(biāo)的個(gè)體,總體上可以產(chǎn)生經(jīng)濟(jì)體系有效運(yùn)轉(zhuǎn)的結(jié)論。他反對政府調(diào)控,主張經(jīng)濟(jì)自由,信賴經(jīng)濟(jì)體系的內(nèi)在運(yùn)轉(zhuǎn)機(jī)制。需要注意的是,斯密的觀點(diǎn)建立在一系列理想假設(shè)的基礎(chǔ)上,如市場完全競爭,經(jīng)濟(jì)體系達(dá)到一般均衡等。早期這些觀點(diǎn)得到了認(rèn)同,但由于其過于理想化,在現(xiàn)實(shí)中很難實(shí)現(xiàn)。1929年美國大蕭條使得20世紀(jì)30年代興起了凱恩斯主義。凱恩斯主張政府應(yīng)積極調(diào)控經(jīng)濟(jì)。他認(rèn)為,經(jīng)濟(jì)體系中達(dá)到均衡的調(diào)節(jié)速度十分緩慢,價(jià)格存在剛性,必須采取與經(jīng)濟(jì)體系反向的貨幣政策和財(cái)政政策,才能減緩經(jīng)濟(jì)波動(dòng),使得經(jīng)濟(jì)平穩(wěn)增長。這在一定程度上和羅斯福新政的觀點(diǎn)相合,并的確在二戰(zhàn)后的特定時(shí)期發(fā)揮了積極的作用。直到1973年石油危機(jī)爆發(fā),凱恩斯主義無法解釋和解決滯脹問題,主流經(jīng)濟(jì)學(xué)派又發(fā)生了變化。弗里德曼的貨幣供給學(xué)派和以盧卡斯為代表的理性預(yù)期學(xué)派逐漸成為主要學(xué)派。貨幣供給學(xué)派認(rèn)為,貨幣政策和財(cái)政政策加劇了經(jīng)濟(jì)體系的不穩(wěn)定性,主張采取單一的貨幣供給政策,保持經(jīng)濟(jì)體系穩(wěn)定。理性預(yù)期學(xué)派認(rèn)為,政府發(fā)布政策后,個(gè)體的理性預(yù)期會(huì)抵消政府政策的效用,政府調(diào)控最終會(huì)趨于無效。[1]

以上經(jīng)濟(jì)學(xué)派對于政府調(diào)控經(jīng)濟(jì)都是抱著絕對肯定或者絕對否定的態(tài)度。到了20世紀(jì)80年代后新凱恩斯主義學(xué)派誕生。此學(xué)派在一定程度上吸收了一些非凱恩斯學(xué)派的觀點(diǎn),承認(rèn)不完全市場和不完全競爭,主張政府采取適度的政策調(diào)控經(jīng)濟(jì),這在一定程度上走了融合的中間路線。從以上各種學(xué)派可以看出,目前西方經(jīng)濟(jì)學(xué)家還是承認(rèn)政府調(diào)控可以在一定程度上對經(jīng)濟(jì)起到積極的作用,而對經(jīng)濟(jì)體系的調(diào)控則會(huì)直接影響到金融體系。2008年次貸危機(jī)中,美國政府對于金融市場進(jìn)行了直接調(diào)控,并聯(lián)合世界各大金融機(jī)構(gòu)大規(guī)模救市,增加了全球市場流動(dòng)性,挽回了部分經(jīng)濟(jì)損失,防止了經(jīng)濟(jì)形勢進(jìn)一步惡化。

國內(nèi)對政策和金融市場關(guān)系的研究大部分集中在貨幣政策方面的影響。孫華妤、馬躍(2003)利用Rolling VAR模型分析了貨幣供給和利率對股票價(jià)格的影響。[2]結(jié)果表明,基礎(chǔ)貨幣、狹義貨幣和廣義貨幣對股票價(jià)格均沒有顯著影響,而利率對股票價(jià)格的影響較為顯著。總體來看股票市場能夠起到傳導(dǎo)作用,使得貨幣政策影響實(shí)體經(jīng)濟(jì)運(yùn)行,但這種渠道并不十分順暢。楊新松、龍革生(2006)研究了狹義貨幣、廣義貨幣、實(shí)際利率、名義利率和股市流通總值之間的影響關(guān)系。[3]結(jié)果表明狹義貨幣、廣義貨幣與股市之間存在互相影響的因果關(guān)系,實(shí)際利率和名義利率對股市有單向影響。結(jié)論認(rèn)為,利用貨幣供給對股市進(jìn)行調(diào)控的不確定性較大,建議使用利率。

除了貨幣政策以外,對宏觀政策與股票市場之間關(guān)系的研究也有一些。宏觀政策的含義十分廣泛,可以包括法律、制度、政策和經(jīng)濟(jì)等多種手段。胡金焱(2003)基于法瑪(1965)的有效市場假說,將政策分為利好和利空兩類,效果分為無反應(yīng)、反應(yīng)不足、過度和充分四種狀態(tài)。研究表明,宏觀政策的“好消息”和“壞消息”對股市的影響都較為顯著,并且時(shí)滯較長。其認(rèn)為這種現(xiàn)象是由于股票市場政策法規(guī)存在制度性缺陷。[4]

以上研究或是專注于單一的貨幣政策或是廣泛的宏觀政策,并且都是以研究中長期效應(yīng)為主,對于短期、即時(shí)效應(yīng)的研究稍顯不足,并且相對于本世紀(jì)初的實(shí)際情況而言,目前政策調(diào)控的手段也呈現(xiàn)出多樣化的趨勢。基于以上原因,筆者將政策調(diào)控和資金調(diào)控放在一個(gè)綜合框架下進(jìn)行分析,通過政策調(diào)控突出短期時(shí)效性,通過資金調(diào)控反映中長期效應(yīng),進(jìn)而對政府調(diào)控股票市場的影響進(jìn)行進(jìn)一步的分析和研究。

三、實(shí)證分析

股票市場的運(yùn)行和波動(dòng)情況既受市場本身的內(nèi)在運(yùn)行機(jī)制影響,又受政府調(diào)控影響,而政府調(diào)控可以分為政策和資金兩個(gè)方面。在不同的市場和不同的時(shí)間階段,這兩類調(diào)控所反映的力度和方向也有所不同。下面將根據(jù)上證指數(shù)的最新波動(dòng)情況,分析2015年7月份以來我國政府對股票市場調(diào)控的有效性,為政策建議提供準(zhǔn)確的判別依據(jù)。

(一)數(shù)據(jù)和事件的選取及預(yù)處理

選取2015年3月2日至9月2日的上證指數(shù)作為樣本,共130組數(shù)據(jù)。原因是3月后股票市場呈現(xiàn)出緩慢上升趨勢,至6月12日,其收盤價(jià)上升至最高5 166.35點(diǎn),后呈劇烈震蕩下跌趨勢,因此選用此區(qū)間時(shí)間點(diǎn)進(jìn)行研究較為適合。

事件時(shí)間點(diǎn)的選取分為政策調(diào)控和資金調(diào)控兩類。2015年6月12日股指達(dá)到最高值后,至6月底股指幾乎處于連續(xù)下跌狀態(tài)。證監(jiān)會(huì)6月26日表示,大幅度下跌是市場自身回調(diào)機(jī)制運(yùn)行的結(jié)果,直到7月1日,證監(jiān)會(huì)才開始采取一系列的調(diào)控措施。表1給出了政策調(diào)控的時(shí)間點(diǎn)。

與政策調(diào)控不同,此次資金調(diào)控具有頻繁、連續(xù)調(diào)控的特征。從2015年7月3日開始,證金公司宣布增資擴(kuò)股;5日,央行提出將給予證金公司流動(dòng)性支持;8日,流動(dòng)性到位,證金公司加大中小市值股票購買力度,申購公募基金。此后證金公司更是在市場上頻繁操作,加上多家大型券商響應(yīng)政府政策,大量的流動(dòng)性注入了市場。據(jù)高盛估計(jì),至8月6日,政府已經(jīng)投入9 000億元救市,至9月8日,救市資金進(jìn)一步上升至1.5萬億元人民幣。因此可以認(rèn)為,從7月3日起,資金調(diào)控一直存在,并具有很強(qiáng)的連續(xù)性。

(二)模型選取

論文選用指數(shù)廣義自回歸條件異方差模型(EGARCH)作為工具,對政府調(diào)控的效果進(jìn)行研究。主要依據(jù)是Engle(1982)、Bollerslev(1986)和Nelson(1991)的研究成果。傳統(tǒng)觀點(diǎn)認(rèn)為,金融時(shí)間序列具有顯著的自相關(guān)效應(yīng),而異方差效應(yīng)不明顯,Engle的研究打破了這個(gè)觀點(diǎn)。他發(fā)現(xiàn)股票市場波動(dòng)存在“集群”現(xiàn)象,即一個(gè)大的波動(dòng)后易存在一系列大的波動(dòng),一個(gè)小的波動(dòng)易存在一系列小的波動(dòng)。根據(jù)此特點(diǎn),Engle提出了利用極大似然的方法同時(shí)建立一階矩和二階矩方程,以便消除異方差效應(yīng),更為準(zhǔn)確地進(jìn)行金融計(jì)量分析。[5]

Bollerslev在此基礎(chǔ)上進(jìn)一步提出了效果更好的GARCH模型,加入了σt2的滯后項(xiàng),在一定程度上反映了數(shù)據(jù)中存在的長記憶性,并減少了u2t的階數(shù),降低了由于階數(shù)過高導(dǎo)致的多重共線性風(fēng)險(xiǎn)。[6]不過GARCH模型也有缺點(diǎn),此模型將正負(fù)沖擊看做具有相同的影響,不能反映金融市場存在的非對稱性沖擊現(xiàn)象。大量研究表明,在股票市場出現(xiàn)負(fù)的沖擊時(shí),股票價(jià)格下降,恐慌傳導(dǎo)會(huì)使得金融資產(chǎn)收益率的波動(dòng)上升;出現(xiàn)正的沖擊時(shí),股票價(jià)格上升,市場信心會(huì)使得金融資產(chǎn)收益率的波動(dòng)下降,這與人們的心理行為相合。Nelson基于上述原因,提出了EGARCH模型,引入了杠桿效應(yīng),區(qū)分研究了正負(fù)沖擊對金融資產(chǎn)的影響力度。[7]此模型較為適合本文的研究。

關(guān)于模型的具體形式,結(jié)合本文中所研究的實(shí)際問題,在均值方程中引入了兩個(gè)虛擬變量,用于表示政策調(diào)控和資金調(diào)控。當(dāng)政策調(diào)控發(fā)生時(shí),記為1,無政策調(diào)控為0。本輪資金調(diào)控具有連續(xù)性,因此7月3日之后取1,之前取0。同時(shí)引入股票指數(shù)的滯后項(xiàng)作為解釋變量,研究政府調(diào)控的方向和力度。

(三)建立模型

本文主要研究政府的政策調(diào)控和資金調(diào)控對股票市場影響的方向和力度,因此需要建立EGARCH模型。建立此模型的前提是模型具有異方差效應(yīng),如無此效應(yīng),則應(yīng)建立最小二乘回歸模型。ARCH效應(yīng)檢驗(yàn)結(jié)果見表2。

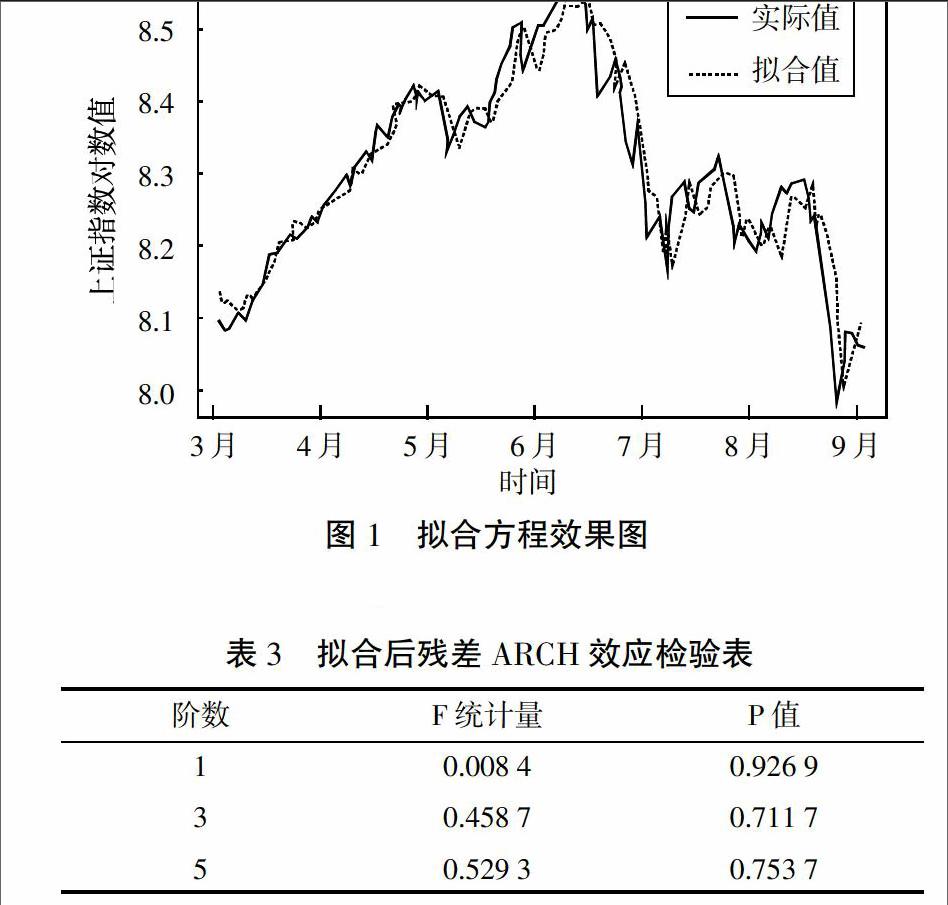

由表2可以看出,在滯后階數(shù)為1、3、5階時(shí),均拒絕無ARCH效應(yīng)的零假設(shè)。在確定ARCH效應(yīng)存在的情況下,引入政策調(diào)控(ZC)、資金調(diào)控(ZJ)和上海股票指數(shù)(SH)的滯后變量,建立EGARCH模型如下,擬合效果見圖1。

均值方程:

R2=0.893 7對數(shù)似然值=240.855 3 AIC=-3.638 4

從估計(jì)結(jié)果可知,均值方程和方差方程的擬合效果均較好。在5%的顯著性水平下,除了方差方程的杠桿項(xiàng)外,各參數(shù)均顯著。而方差方程杠桿項(xiàng)計(jì)算得到的P值為0.103 7,剛剛超出10%,因此同樣可以認(rèn)為其擬合效果較好。從圖1中也可知,與上證指數(shù)對數(shù)的實(shí)際值相比,估計(jì)值的擬合效果也較好。下一步,將擬合方程所得到的殘差提取出來,再進(jìn)行ARCH效應(yīng)檢驗(yàn),結(jié)果見表3。

從表3檢驗(yàn)結(jié)果可知,模型殘差無ARCH效應(yīng)。通過建立EGARCH模型,成功消除了異方差效應(yīng)。與先前的分析結(jié)果相結(jié)合,總體來看,模型擬合較為適當(dāng)。

(四)模型的經(jīng)濟(jì)意義分析

通過建立EGARCH模型可以看出,模型符合理論意義。關(guān)于模型的經(jīng)濟(jì)意義有如下幾個(gè)方面。

從政策調(diào)控和資金調(diào)控來看,其模型中的參數(shù)均顯著,說明兩種調(diào)控對股票市場均有顯著作用。需要注意的是,政策調(diào)控和資金調(diào)控的符號均為負(fù)值。從經(jīng)濟(jì)意義上來看,在短期內(nèi),兩種調(diào)控的力度有限,并不能夠使得股票指數(shù)迅速回升,甚至還會(huì)進(jìn)一步下降。這可能有以下幾個(gè)方面的原因:第一,此次股票市場下跌的市場壓力較大,政策的力度不夠,不能使得股票指數(shù)立刻回升。第二,此次市場下行的成因與以往不同。1997年亞洲金融危機(jī)主要是由國際資本投機(jī)導(dǎo)致,2008年金融危機(jī)則來源于美國房地產(chǎn)泡沫,而此次股票市場下跌中上述因素的影響不明顯,而是多種因素復(fù)合發(fā)揮作用。其中包括股票市場快速上漲后,內(nèi)在市場機(jī)制的進(jìn)一步回調(diào);國內(nèi)股票市場進(jìn)一步開放后,國際資本流入導(dǎo)致的風(fēng)險(xiǎn)性加大;還包括經(jīng)濟(jì)結(jié)構(gòu)性改革帶來的股票市場調(diào)整等。因此,傳統(tǒng)的政策和資金調(diào)控方法可能不能很好地發(fā)揮作用。第三,政策調(diào)控的短期效應(yīng)和資金調(diào)控的連續(xù)效應(yīng)都存在較長時(shí)滯。隨著政府調(diào)控措施的出臺(tái),市場走勢和投資者的信心需要一段較長的時(shí)間才能夠恢復(fù)。最近的股票市場走勢印證了這種觀點(diǎn),2015年9月2日至9月17日,上證指數(shù)基本穩(wěn)定在3 080~3 250點(diǎn),并沒有大幅度波動(dòng),說明前期的調(diào)控政策已經(jīng)在一定程度上發(fā)揮了效果,股票市場逐漸趨于平穩(wěn)。

從股票市場的非對稱性來看,方差方程的杠桿項(xiàng)參數(shù)為-0.181 9,存在較強(qiáng)的非對稱效應(yīng)。當(dāng)股票市場出現(xiàn)一個(gè)正的信息沖擊時(shí),對條件方差對數(shù)有一個(gè)0.602 0-0.187 9=0.414 1倍的沖擊;當(dāng)股票市場出現(xiàn)一個(gè)負(fù)的信息沖擊時(shí),對條件方差對數(shù)有一個(gè)0.602 0-(-0.187 9)=0.789 9倍的沖擊。這說明,負(fù)的沖擊帶來的股票市場波動(dòng)是正沖擊的1.9倍。在進(jìn)行政策和資金調(diào)控時(shí),要對這種非對稱沖擊性有足夠的考慮,在以下的政策分析中,特別是對“熔斷”機(jī)制的討論中,將根據(jù)此特性進(jìn)行進(jìn)一步研究。

綜合來說,政策和資金調(diào)控都存在調(diào)控方式和方法上改進(jìn)的空間,也存在較強(qiáng)的時(shí)滯,并且我國股票市場表現(xiàn)出強(qiáng)烈的非對稱沖擊效應(yīng)。根據(jù)以上研究的結(jié)論,下面給出了改進(jìn)和完善我國股票市場平穩(wěn)性和有效性的幾點(diǎn)建議。

四、對政府調(diào)控及完善我國股票市場的幾點(diǎn)建議和展望

(一)進(jìn)一步改善政府調(diào)控措施的方式和方法

由實(shí)證分析可知,政府的政策調(diào)控和資金調(diào)控在股市長期持續(xù)下跌的情況下效果不是太好,政策起效也存在一定的時(shí)滯,這就需要政府改變調(diào)控的方式和方法。可以采用相機(jī)調(diào)控,實(shí)時(shí)監(jiān)控股票市場風(fēng)險(xiǎn)波動(dòng);可以采用預(yù)期調(diào)控,這需要對市場波動(dòng)存在一定的預(yù)判。政策調(diào)控不宜過于頻繁,能夠保證市場風(fēng)險(xiǎn)波動(dòng)處于一個(gè)合理區(qū)間即可;資金調(diào)控不能過于依賴“國家隊(duì)”直接入市操作,要通過多種渠道進(jìn)行組合調(diào)控,分散和降低金融風(fēng)險(xiǎn)。總體來說,政府調(diào)控要盡量做到精準(zhǔn)、有效,保證金融體系平穩(wěn)運(yùn)行。

(二)完善金融市場法規(guī)機(jī)制

除了政府調(diào)控之外,股票市場和金融市場的良好穩(wěn)定運(yùn)行必須依靠健全的金融法規(guī)制度,依靠金融體系良好的自我調(diào)節(jié)能力。隨著我國改革開放進(jìn)入深水區(qū)和經(jīng)濟(jì)全球化進(jìn)程的進(jìn)一步推進(jìn),金融制度完善必須得到足夠重視。在這方面,我國已經(jīng)逐步開始向發(fā)達(dá)國家學(xué)習(xí)。如最近兩年對于上市公司注冊制代替證監(jiān)會(huì)審核制的的構(gòu)想已經(jīng)經(jīng)過社會(huì)的廣泛討論,有望在今后兩年被提上日程。

完善金融制度需要注意兩個(gè)方面的問題,一是法規(guī)必須具有時(shí)效性和可操作性。以溫州為例,2011年,溫州民間資本受宏觀經(jīng)濟(jì)影響,出現(xiàn)了一系列債務(wù)危機(jī),這次危機(jī)嚴(yán)重破壞了當(dāng)?shù)亟鹑隗w系,阻礙了區(qū)域經(jīng)濟(jì)發(fā)展。2013年,浙江省人大通過了我國首部地方性金融法規(guī)《溫州市民間融資管理?xiàng)l例》。這部法規(guī)要求民間大額借貸必須經(jīng)過政府登記,在一定程度上防范和降低了金融風(fēng)險(xiǎn),具有很強(qiáng)的時(shí)效性和可操作性。2015年,央行提倡借鑒溫州經(jīng)驗(yàn),擴(kuò)大到15省份進(jìn)行金融制度改革試點(diǎn),說明溫州模式還是較為成功的。二是要加強(qiáng)執(zhí)法力度,使得嚴(yán)格執(zhí)法常態(tài)化、機(jī)制化。從表1可以看出,證監(jiān)會(huì)為了穩(wěn)定市場,連續(xù)下發(fā)了幾次加大執(zhí)法力度的通知,而這種臨時(shí)的舉措效果可能不是非常明顯。這就需要建立嚴(yán)格執(zhí)法長效機(jī)制,同時(shí)也要增加違法成本,降低利益相關(guān)者的僥幸心理。2015年9月11日,證監(jiān)會(huì)對5家金融機(jī)構(gòu)開出2.4億元人民幣罰單就符合這種思路。當(dāng)然完善金融市場制度不僅限于以上兩個(gè)問題,還需要頂層設(shè)計(jì),需要金融行業(yè)參與者的意識水平提高等。

(三)適度進(jìn)行金融衍生品創(chuàng)造和創(chuàng)新

金融市場的自我調(diào)節(jié)機(jī)制還可以通過金融衍生品發(fā)揮效用,如股指期貨就對股票市場未來行情有一定的先導(dǎo)和反饋。金融衍生品是一把“雙刃劍”,從正的方面來講,可以起到吸收民間資本、增加市場流動(dòng)性、穩(wěn)定金融和實(shí)體經(jīng)濟(jì)的作用。從反的方面來講,容易放大杠桿效應(yīng),可能脫離監(jiān)管,引發(fā)衍生品傳導(dǎo)危機(jī),如次貸危機(jī)等。因此,在適當(dāng)時(shí)候根據(jù)我國的具體國情,適度引入和進(jìn)行金融衍生品創(chuàng)新就顯得十分重要。以信貸資產(chǎn)證券化為例,2013年至今,國內(nèi)就這方面的業(yè)務(wù)開展了試點(diǎn)工作。根據(jù)我國經(jīng)濟(jì)結(jié)構(gòu)性調(diào)整的具體情況,現(xiàn)階段的政策傾向于向棚戶區(qū)改造、“三農(nóng)”、小微企業(yè)和基礎(chǔ)設(shè)施建設(shè)方面釋放有效信貸,同時(shí)控制風(fēng)險(xiǎn),限制風(fēng)險(xiǎn)大的資產(chǎn)證券化。這種衍生品降低了融資成本,分散了信用風(fēng)險(xiǎn),增強(qiáng)了金融體系穩(wěn)定性。

(四)推進(jìn)經(jīng)濟(jì)結(jié)構(gòu)性改革,促進(jìn)金融市場健康發(fā)展

2015年9月10日,李克強(qiáng)總理在夏季達(dá)沃斯論壇指出:一方面,中國經(jīng)濟(jì)有巨大潛力和內(nèi)在韌性;另一方面,中國推進(jìn)結(jié)構(gòu)性改革正在源源不斷釋放改革紅利。①2011年后,中國的經(jīng)濟(jì)增速放緩,改革由第一階段粗放式增長向第二階段可持續(xù)增長轉(zhuǎn)變。目前我國經(jīng)濟(jì)正處于轉(zhuǎn)型階段。轉(zhuǎn)型的關(guān)鍵就在于結(jié)構(gòu)性改革。結(jié)構(gòu)性改革必須限制“兩高一剩”產(chǎn)業(yè),積極鼓勵(lì)和培育以創(chuàng)新為驅(qū)動(dòng)的新型產(chǎn)業(yè)。而結(jié)構(gòu)性改革與金融市場改革創(chuàng)新密切相關(guān),2015年5月8日頒布的“新國九條”就給出了經(jīng)濟(jì)轉(zhuǎn)型時(shí)期發(fā)展和規(guī)范金融市場的政策性指導(dǎo)。“新國九條”主要從發(fā)展多層次股票市場、規(guī)范債券市場、培育私募市場、促進(jìn)公平競爭和防范金融風(fēng)險(xiǎn)等幾個(gè)方面指明了金融市場在未來幾年的發(fā)展方向。“新國九條”有利于資源進(jìn)一步優(yōu)化配置,促進(jìn)了經(jīng)濟(jì)結(jié)構(gòu)性改革。

(五)關(guān)于“熔斷”機(jī)制的討論

“熔斷”機(jī)制嚴(yán)格說來屬于法規(guī)方面的內(nèi)容,在這里單獨(dú)討論是因其可能對未來股市波動(dòng)方式產(chǎn)生較大的影響。“熔斷”是指在交易日,股票指數(shù)漲跌超過一定幅度時(shí),股票市場會(huì)暫時(shí)停止交易一段時(shí)間的機(jī)制。從歷史淵源來講,這種制度起源于1987年股災(zāi)后美國股票市場對自身的一種保護(hù)。2015年9月7日晚,上交所、深交所和中金所對我國股市股指“熔斷”機(jī)制發(fā)布了征求意見,引發(fā)了國內(nèi)金融界和學(xué)術(shù)界的熱烈討論。簡單來說,擬以滬深300指數(shù)為標(biāo)的,當(dāng)漲跌幅超過5%,暫停交易半個(gè)小時(shí);超過7%時(shí),暫停交易至收市。

關(guān)于“熔斷”機(jī)制的優(yōu)缺點(diǎn),有以下幾個(gè)方面:從優(yōu)點(diǎn)來看,“熔斷”機(jī)制可以起到市場減震器的作用,使得市場處于一個(gè)冷靜階段,能夠在一定程度上防止市場整體出現(xiàn)暴漲或暴跌的極端情況,能夠降低股票指數(shù)波動(dòng)風(fēng)險(xiǎn),使得市場回歸理性。從缺點(diǎn)來看,我國股市已經(jīng)實(shí)行了漲跌停制度,“熔斷”機(jī)制的效果可能因此而降低,并且從中長期來看,“熔斷”機(jī)制能否阻止市場連續(xù)上漲和連續(xù)下跌有待進(jìn)一步研究。基于以上分析,對在國內(nèi)股票市場實(shí)行“熔斷”機(jī)制提出以下建議:第一,根據(jù)實(shí)證分析來看,股票市場存在非對稱效應(yīng),股指下跌引起的風(fēng)險(xiǎn)波動(dòng)要高于上漲,因此可以對下跌和上漲采用非對稱熔斷點(diǎn),控制市場風(fēng)險(xiǎn)。第二,建立市場風(fēng)險(xiǎn)監(jiān)測機(jī)制,根據(jù)不同的股票市場行情和走勢,對“熔斷”點(diǎn)實(shí)行動(dòng)態(tài)管理,動(dòng)態(tài)微調(diào)。第三,在開展試點(diǎn)期間,可以對“熔斷”方式進(jìn)行多種探索,并對個(gè)股的“熔斷”機(jī)制進(jìn)行進(jìn)一步研究。

注釋:

①來源于李克強(qiáng)總理在2015年夏季達(dá)沃斯論壇上的致辭。

參考文獻(xiàn):

[1]Blaug M.Economic theory in retrospect[M].Cambridge university press,1997.

[2]孫華妤,馬躍.中國貨幣政策與股票市場的關(guān)系[J].經(jīng)濟(jì)研究,2003,(7):44-53,91.

[3]楊新松,龍革生.貨幣政策是否影響股票市場:基于中國股市的實(shí)證分析[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2006,(3):39-44.

[4]胡金焱.中國股票市場宏觀政策效應(yīng)的實(shí)證研究[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2003,(6):22-24.

[5]Engle R F.Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J].Econometrica:Journal of the Econometric Society,1982:987-1007.

[6]Bollerslev T.Generalized autoregressive conditional heteroskedasticity[J].Journal of econometrics,1986,(3):307-327.

[7]Nelson D B.Conditional heteroskedasticity in asset returns:A new approach[J].Econometrica:Journal of the Econometric Society,1991:347-370.

責(zé)任編輯、校對:艾 嵐

猜你喜歡

四川勞動(dòng)保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當(dāng)代陜西(2018年9期)2018-08-29 01:21:00

當(dāng)代陜西(2017年12期)2018-01-19 01:42:33

暨南學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2016年9期)2017-01-15 13:52:00

中國衛(wèi)生(2016年9期)2016-11-12 13:28:08

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

醫(yī)學(xué)研究雜志(2015年12期)2015-06-10 06:57:46

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19