環境管理會計研究述評

2016-06-16 04:36:20湯玥

合肥師范學院學報 2016年2期

關鍵詞:環境

湯 玥

(合肥工業大學 管理學院,安徽 合肥 230009)

?

環境管理會計研究述評

湯玥

(合肥工業大學 管理學院,安徽 合肥 230009)

[摘要]環境管理會計是環境會計的重要創新組成部分,正逐步受到國內外學術界和業界的重視。與發達國家相比,我國環境管理會計的研究和實施尚處在探索和起步階段。綜合考察國內外關于環境管理會計的定義、目標、發展和應用等幾方面的文獻,能增進國內企業對環境管理會計的認知,為其更好地實施環境管理會計提供有益啟示,最終實現我國社會經濟的可持續發展。

[關鍵詞]環境;環境會計;環境管理會計

2015年12月,上海市發布了《上海市揮發性有機物排污收費試點實施辦法》,開始試點啟動揮發性有機物排污收費,將社會承擔的環境損失與企業承擔的經營成本密切結合起來。這一舉措其實并非我國首創,早在20世紀90年代,美國環境保護署(USEPA)、美國商會(U.S. Chamber of Commerce)、美國注冊會計師協會(AICPA)、商業圓桌會議(The Business Roundtable)等組織就聯合發布過《利益相關者行動議程:對環境成本的會計與資本預算的一項報告》,該報告鼓勵企業調整其管理會計系統,確認和計量其應承擔的環境成本,將環境信息納入商業決策中。這份報告也是環境管理會計最早的重要文獻之一。[1]

一、環境會計體系研究

環境會計的研究源自于英國學者,Beams和Fertig的《基于社會成本轉化的污染》和Marlin的《污染的會計計量》兩篇文獻是最早關于環境會計的研究。由于文獻中經常將綠色會計(Green Accounting)和環境會計(Environmental Accounting)兩個概念交替使用,所以本文在引用學者觀點時也涵蓋綠色會計研究。被學術界公認為環境會計研究的里程碑文獻是于1990 年出版的《綠色會計:Pearce 之后的會計職業界》,它的出版象征著環境會計研究已經成為了全球會計領域的關注焦點[2]。我國也于1992年加入環境會計研究大軍,葛家澍和李若山發表的《九十年代西方會計理論的一個新思潮——綠色會計理論》標志著我國開始系統研究環境會計。目前,對于環境會計的研究主要集中在環境會計基本理論、環境信息披露、投資評估、成本管理、碳排放權交易和企業績效管理等幾個方面[2]。

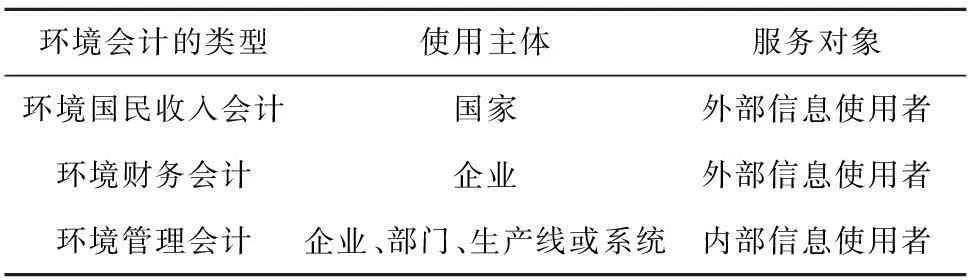

環境會計按使用主體和服務對象可分為三類,美國環境保護署在1995年發布的《企業管理工具——環境會計的介紹:主要概念和術語》中界定了其三種類型,如表1所示[3]4。

表1 環境會計的類型

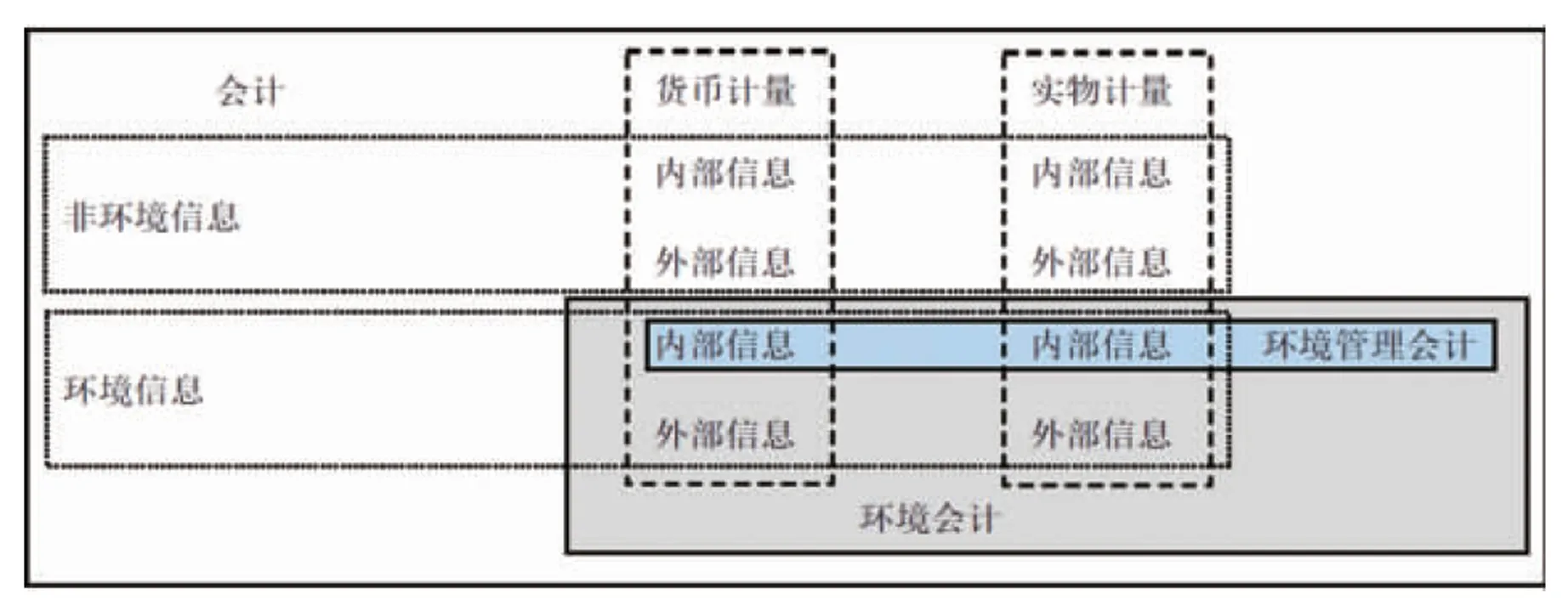

對于環境管理會計的會計涵義及其在環境會計體系中的地位,Burritt,Hahn和Schaltegger在《環境管理會計——信息和制度發展》一文中界定了環境管理會計的范圍,如圖1所示例[4]。

圖1 環境會計與環境管理會計的范圍

二、環境管理會計研究

(一)環境管理會計的定義

環境管理會計是環境會計的一個分支,學術界各組織和學者對環境管理會計的定義大體相同,但側重點不同。

從目標層面上,學者普遍認為環境管理會計是為了管理層提供決策信息,以提高企業的財務績效和環境績效,從而實現可持續發展。“環境管理會計是為幫助組織決策而確認、匯集和分析關于環境成本和環境績效的信息過程”[3]4;“環境管理會計是生成、分析和使用財務和非財務信息,以提高企業環境和經濟績效的過程”[5];“環境管理會計是生成、分析和使用財務和相關的非財務信息,用以整合企業環境和經濟政策,建立可持續發展企業的過程”[6];“環境管理會計是為其內部與環境相關的管理提供財務信息和非財務信息的會計系統,是為了同時提高企業或其他組織的環境業績和財務業績”[1]。

從方法層面上,環境管理會計被認為是綜合利用財務和非財務信息,為企業內部管理提供一種新的管理方法。“環境管理會計是管理會計的直接延伸發展,它向管理者提供了一種利用外部信息服務企業內部的方法”[7];“環境管理會計是利用開發和實施環境相關的會計系統和會計實務,從而對環境和經濟績效進行有效的管理。環境管理會計包括與環境有關的會計信息的披露及審計、全成本法、生命周期成本核算、收益評價和環境管理戰略規劃等”[8];“環境管理會計被定義為一個通用的術語:它包括了貨幣環境管理會計和實物環境管理會計”[4];“環境管理會計是管理會計中一種更優、更全面的方法,它特別關注廢棄原材料的成本和相關環境問題”[9];“環境管理會計是環境會計的一個分支,它指的是能為管理層和決策者提供企業或組織環境的財務和非財務信息的會計系統和方法”[10];“環境管理會計是環境會計中側重提供關于企業管理的信息的一個分支”[11];“環境管理會計是一項技術,…,這項技術囊括了很多不同的方法,包括:環境成本會計,投資者決策,預算,績效評價和成本流會計”[12]。

綜合各界學者對環境管理會計的定義,我們可以總結如下:環境管理會計是利用一定方法對財務和非財務信息加以管理和披露,以協助企業做出最佳的經營決策,從而提高經濟、環境和生態效益,達到可持續發展的會計管理系統。

(二)環境管理會計的發展

1.萌芽與初探階段(20世紀70年代)

根據新西蘭學者Mathews的說法,環境管理會計研究的先鋒,即第一個明確指出將環境問題納入管理會計考量的是美國會計學會、Ullmann和Dierkes與Preston[13]。20世紀70年代,美國公布了一系列要求企業強制披露污染信息的規定,但是AAA指出當時的會計并不能準確地提供這些信息。Ullmann的研究也表明企業并沒有意識到它們帶來的環境影響,改變管理行為面臨著動機和信息缺乏問題。Ullmann設計了一個能提供環境相關信息的模型,這可以被認為是早期實物管理會計系統。Dierkes與Preston提出了一個基于實物環境管理會計信息輸入和輸出模型,該模型強調非財務指標的外部性。

2.理論發展階段(20世紀末)

自此之后至20世紀末,各國政府和機構越來越重視、研究和倡導環境管理會計,環境審計也應運而生。Walley和Whitehead在哈佛商業評論上發表的的案例研究證實了這種“雙贏”的局面,他們認為逐漸增多的環境管制能夠有效減少環境污染并帶來經濟收益[14]。越來越多的學者開始關注環境管理會計和提高企業環境和經濟績效,如Bailey和Soyka(1996),Bartolomeo等(1999),Bennett等(1996),Ditz, Ranganathan和Banks(1995),Epstein(1996);Schaltegger, Muller和Hindrichsen(1996),Tuppen(1996)。

3.應用推廣階段(21世紀以來)

21世紀以來,學者們基于原有的管理會計技術衍生出不同的環境管理會計工具和方法(如王燕祥 ,2000;Burritt, Hahn和Schaltegger ,2002;Howes ,2002;Ministry of the Environment ,2005;謝琨和劉思峰 ,2005;周敏李和薛恒新, 2010)。環境管理會計借鑒了管理會計的相關技術方法,從而進行環境信息的管理,為企業決策提供支持,目前常用的方法主要有:生命周期成本分析、環境目標成本、環境投資決策、物質流成本會計、環境業績評價等(溫水良一,2011)。也有學者提出了環境管理會計的新思路,如環境管理會計與供應鏈結合(Burritt,2011)、資源價值流轉會計(肖序和鄭玲,2012)、PDCA循環(肖序和熊菲,2015)、大數據背景下環境管理會計發展(孟巖等,2015)等。

(三)環境管理會計的目標

環境管理會計的目標可分為具體目標和最終目標[15],也就是近期目標和遠期目標。環境管理會計主要是為內部決策服務的,所以其具體目標是雙贏,具體來說就是將環境信息納入內部財務信息管理,協調改進企業的財務業績和環境業績,重視和實施環境戰略,為企業帶來財務上的利益,贏得優勢[16]。環境管理會計的最終目標是引導企業環境效率和經濟效率的統一,為實現企業經營可持續性發展而服務。讓企業能夠實現經濟效益、環境效益以及生態效益三者整體最大化[17][18]。

具體目標和最終目標不可能同時達到,其具體目標的實現可能相對容易些,而最終目標的實現相比之下要困難得多[19]。因此,環境管理會計的具體目標又是近期目標,而追求可持續經營目標,實現整體價值最大化的終期目標則只能是遠期目標[20]。

(四)環境管理會計的應用

在國外,丹麥是第一個采用環境會計的國家。丹麥國會于1995年6月通過綠色會計法案(The Green Accounts Act),該法案要求丹麥一千余家原先受到環境保護法案(Environmental Protection Act)管制的高度污染企業必須公告環境會計報告。美國環境保護署也于同年發布了環境會計與企業管理的相關文件,鼓勵企業收集、發布環境信息。加拿大會計師協會、加拿大環境保護署分別在1996年和1997年發表《環境會計于企業管理決策之應用工具及技巧》和《環境會計介紹指引:一種有關環保及決策的適當會計制度》。之后德國、英國、日本等發達國家先后公布環境管理會計指導性文件,推動環境管理會計的發展和應用。但也有企業認為環境管理會計不應在企業內部強制推行,Sulaiman和Mokhta(2012)采用問卷調查了馬來西亞的環境管理會計實施情況,數據來源于154家馬來西亞上市公司,研究表明雖然大部分企業認可環境管理會計有助于生成環境信息,但他們認為環境管理會計不應該強制實施到所有行業,環境管理會計應只在那些會對環境造成重大影響的企業中實施。Wagner(2015)在對德國一家紡織公司追蹤20年的研究中發現,物質流動成本會計適用于企業,并可以在減少企業對環境影響的同時降低企業地成本。Henria等(2015)利用319家加拿大制造業的數據檢驗了供應鏈管理和財務績效之間的關系,將環境管理會計和戰略成本管理有機地結合起來。Doorasamy等(2015)等對發展中國家造紙企業進行了案例分析,分析結果表明部分環境成本被錯誤歸類于成產成本,生產技術效率低下帶來不良的環境影響應引起管理層的注意。對于采用環境管理會計帶來的效益,Albelda Perez,Correa Ruiz和Carrasco Fenech(2007)發現環境管理會計在實踐中能提高企業環境績效,完善合規管理機制,加強各利益相關方間的交流。Baxter國際有限公司和Interface國際有限公司在實施環境管理會計以來已每年分別節約一千四百萬美元和一千二百萬美元(Hansen和Mowen,2005)。Ferreira等(2010)認為環境管理會計能使企業發展處更有效率的生產流程并且加速流程創新。

在國內,財政部于2001年6月批準中國會計學會成立了第七個專業委員會——環境會計專業委員會,標志著我國環境會計正式步入法制化軌道。在環境管理會計信息披露方面,李朝芳(2010)基于中石化2001至2008年年度報告中披露的環境會計信息,從歷史發展的角度分析了我國環境會計在實務上出現的誘致性變遷。研究發現中國石油化工集團公司除了在法律法規強制披露的信息之外,還自愿披露了相關環境信息。張永杰(2012)基于江西省十六家上市公司的社會責任報告,對我國企業環境會計信息披露內容和方式進行了研究,分析了當前我國環境信息披露的現狀,他認為披露動力、主體和形式都存在缺陷。舒利敏(2014)對滬市重污染行業620份社會責任報告進行了深入剖析,指出我國上市公司披露的環境信息數量和質量都有待提升。在成本管理方面,馮巧根和周時羽(2009)以某造紙企業作為研究對象,借助環境成本分配框架分析了該企業的環境成本現狀與特性,發現企業層面缺乏對環境成本類別的全面關注;環境成本信息難以獲得;外部性與機會成本對企業的行為存在一定的影響。

三、環境管理會計的研究對我國的啟示

通過對環境管理會計的研究進行梳理,可以看出環境管理會計無論從理論上還是方法上都處于蓬勃發展之中,有很多各自獨立且創新的視角和觀點。雖然基于研究方法和樣本數據暫時難以獲得的限制,實證研究數量仍然較少,但是環境管理會計的理論豐富會提供更多的方法支持,促進實證研究的發展,相應的,越來越多的實證研究也會為理論研究提供實證檢驗和研究方向。雖然環境管理會計涉及的研究范圍較廣,但目前國際上仍未對環境管理會計形成系統的總體框架體系,這也為今后的研究點明了一條道路。

我國環境管理會計研究起步較晚,多是概念、作用類的文章,研究不夠深入具體,可操作性較差,與國外相比存在著一定差異。由于缺乏系統的環境管理會計理論和科學有效的方法作指導,我國的環境管理會計還未發揮其真正的作用。因此,積極利用國外最新研究成果,結合我國的具體國情,建立能夠適應我國企業發展模式的環境管理會計框架體系,是下一步的研究重點。

通過上述文獻的梳理和歸納也帶來了一些啟示:環境管理會計是社會經濟發展到一定階段的必然產物,在全球企業實施環境管理計是大勢所趨。引入環境管理會計的企業不僅可以為管理層做出決策提供比傳統管理會計更相關的信息,而且可以降低產品的環境成本,降低環境貿易壁壘,提高市場占有份額,增強企業的競爭力。環境管理會計的引入對我國現代企業的可持續發展意義重大。但要在我國企業廣泛實施環境管理會計,至少需要做到以下幾點:

其一,必須將環境管理法規落實到位。目前,我國已出臺了包括《中華人民共和國環境保護法》在內的一系列法律、條例、環境標準,但由于地方政府的保護主義,違法不究、執法不嚴現象比比皆是。企業違法成本低,導致其缺乏外在動力去研究實施環境管理會計。因此,政府應加大執法力度,抬高企業違法成本,在上市公司全面實行對外報告環境管理會計信息,讓企業高度重視環境管理會計體系的構建,最終實現企業和國家的可持續發展目標。

其二,政府部門要盡快制定和完善環境會計準則和環境管理會計制度,使企業實務操作有法可依、有規可循。在會計要素中添加涉及環境的內容,并在財務報表及附注中予以披露。同時,設計一套相對完整的環境業績考核指標對企業進行考核,以防止企業為獲取利益而發生的短期行為。

其三,必須有系統的和可操作性的環境管理會計理論、方法指導。目前,我國正處于經濟轉型的關鍵時期,為了治理日益嚴重的環境污染,對國外有關環境管理會計新理論的引進和吸收速度也在不斷的加快,但是如何將國外先進的理論和方法本土化,使其能夠適應我國企業的發展模式,將是我們下一步研究的重要內容。

構建適合我國國情的環境管理會計框架體系,不再是一個單一的會計問題,同時也是一個復雜的社會、環境問題,這關系到我國社會經濟能否可持續發展。因此,從國家到企業以及全社會都應該高度重視,只有提高全社會的環保意識,企業全面實施環境管理會計的這一天才會真正到來。

[參考文獻]

[1]干勝道,鐘朝宏. 國外環境管理會計發展綜述[J]. 會計研究,2004,(10).

[2]周守華,陶春華. 環境會計:理論綜述與啟示[J]. 會計研究,2012,(2).

[3]USEPA.IntroductiontoEnvironmentalAccountingasaBusinessManagementTool:KeyConceptsandTerms[M].Washington, D.C.: Office of Pollution Prevention And Toxics, 1995.

[4]Burritt R, Hahn T, Schaltegger S.AnIntegrativeFrameworkofEnvironmentalManagementAccounting[M]// Bennett M, Bouma J, Wolters T (eds.). Environmental Management Accounting: Informational and Institutional Developments.Dordrecht: Kluwer Academic Publishers, 2002, 9.

[5]Bennett M, James P.Environment-RelatedManagementAccounting:CurrentPracticeandFutureTrends[J]. Greener Management International, 1997, (17).

[6]Bartolomeo M, Bennett M, BoumaJ, Heydkamp, P, James, P, Wolters, T.EnvironmentalManagementAccountinginEurope:CurrentPracticeandFuturePotential[J]. The European Accounting Review, 2000, (1).

[7]Birkin F.EnvironmentalManagementAccounting[J]. Management Accounting, 1996, (2).

[8]IFAC.EnvironmentalManagementinOrganisations:TheRoleofManagementAccounting,FinancialandManagementAccountingCommittee[M]. New York.: International Federation of Accountants, Study No. 6, 1998.

[9]UNDSD.EMAMakes$EN$E!!!CleanandCompetitive:EnvironmentalManagementAccountingforBusiness[M]. New York.: United Nations Division for Sustainable Development, Department of Economic and Social Affairs, 2003.

[10]Bouma, J,Correlje A.InstitutionalChangesandEnvironmentalManagementAccounting:DecentralisationandLiberalisation[M]// Bennett M, Rikhardsson P,Schaltegger S (eds). Environmental Management Accounting - Purpose and Progress, Dordrecht,Kluwer Academic Publishers, 2003.

[11]BennettM, RikhardssonM. Schaltegger S.EnvironmentalManagementAccounting-PurposeandProgress[M]// Eco-Efficiency in Industry and Science, Dordrecht,Kluwer Academic Publishers, 2003.

[12]RikhardssonP, BennettM, BoumaJ & Schaltegger S.EnvironmentalManagementAccounting:InnovationorManagerialFad?[M]// Rikhardsson P,Bennett M, Bouma J, Schaltegger S (eds), Implementing Environmental Management Accounting: Status and Challenges, Dordrecht, Springer Publishers, 2005.

[13]Mathews M R.Twenty-FiveYearsofSocialandEnvironmentalAccountingResearch:IsThereisASilverJubileetoCelebrate?[J]. Accounting, Auditing & Accountability Journal, 1997, (4).

[14]Walley, N, Whitehead, B.It'sNotEasyBeingGreen[J]. Harvard Business Review, 1994, (5-6).

[15]張萌. 環境管理會計研究綜述與評價[J]. 商場現代化,2011,(14).

[16]鐘朝宏,干勝道. 環境會計研究:概覽、評析與建議[J]. 科學·經濟·社會,2006,(3).

[17]陳煦江. 環境管理會計理論結構與應用方法探索[J]. 財會通訊,2004,(18).

[18]黃宏斌. 環境管理會計在企業的應用研究[D].天津財經大學,2006.

[19]頡茂華,王珉,胡偉娟. 環境管理會計研究:綜述、評價與思考[J]. 中國人口·資源與環境,2010,S(1).

[20]張亞連,張衛枚,鄧德勝. 我國企業環境管理會計實施現狀及其對策——基于企業中高層管理人員的問卷調查[J]. 財經理論與實踐,2012,(1).

(責任編輯陶有浩)

A Literature Review on Environmental Management Accounting

TANG Yue

(SchoolofManagement,HefeiUniversityofTechnology,Hefei230009,China)

Abstract:With increasing environmental issues,environmental management accounting, as an important integration and innovation of management accounting and environmental accounting, has attracted considerable attention of scholars and industries. Compared to international research, to date domestic research is still at the exploration stage. In this paper, a comprehensive literature review of international research on environmental management accounting is conducted, including its definition, goals, development and application. Our aim is to improve domestic corporations’ awareness of environmental management accounting, helping them to implement environmental management accounting better. In the long term, the aim is to achieve environmentally sustainable economic development for our country.

Key words:environment; environmental accounting;environmental management accounting

[收稿日期]2016-01-07

[作者簡介]湯玥(1990-),女,安徽合肥人,合肥工業大學管理學院碩士研究生。

[中圖分類號]F234.3

[文獻標識碼]A

[文章編號]1674-2273(2016)02-0058-05

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

瘋狂英語·新策略(2019年9期)2019-10-17 01:51:34

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

濰坊學院學報(2017年2期)2017-04-20 08:44:31

中國環境監察(2016年5期)2016-10-24 05:25:52

中國商論(2016年33期)2016-03-01 01:59:38