有違約才是真市場

2016-06-20 14:03:09何志翀

英才 2016年6期

何志翀

違約是信用債市場的必要組成部分,唯有違約常態化,信用債市場才會有真正的信用甄別,才會有信用定價。

從2014年11超日債違約開始,國內債券市場拉開了信用債違約的序幕。但作為民企,11超日債違約事件很快被市場所淡化。這主要是因為債券市場參與者是機構投資者,且債券市場主戰場是銀行間債券市場。

但2016年的違約事件不斷涌現,既有民企如山水水泥、亞邦集團、宏達礦業、中成新星、南京雨潤、蒙奈集團;也有地方國企廣西有色、東北特鋼;還有中央國企天威集團和中鐵物資。同時,違約品種也覆蓋了短融、中票、定向工具、企業債和公司債等各債券市場的所有品種。

其中,中鐵物資4月11日公告由于公司業務規模持續萎縮,經營效益下滑,公司正在討論重大事項而停牌,波及存量的9只債券,168億元。這成為上半年壓垮信用債市場“國企剛兌信仰”的最后一根稻草。

打破剛性兌付

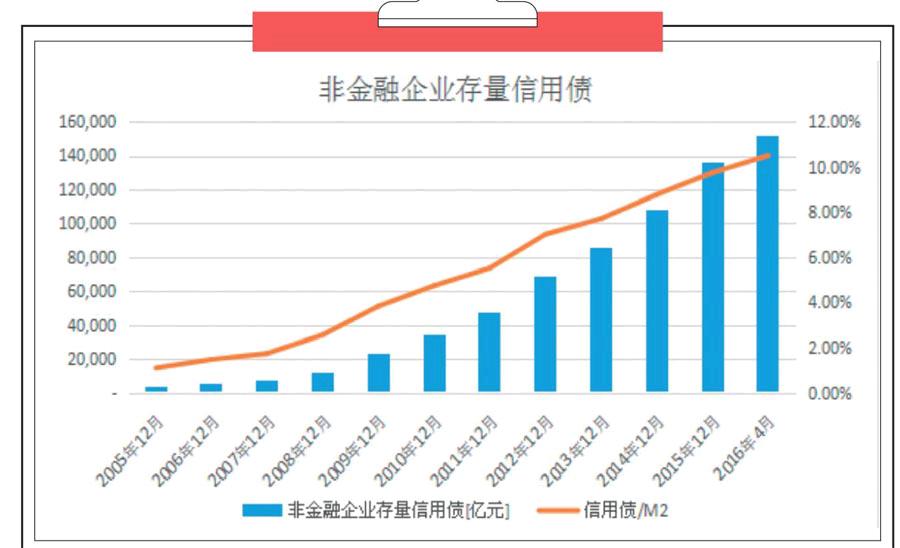

隨著信用債11年的發展,其存量規模的絕對值和與M2的比值都在逐年提升。截至2016年4月底,債券市場存量的非金融企業信用債151840.47億元,信用債/M2為10.51%。

伴隨國內債券市場的發展初期,“剛兌”一直是國內債市的護身符。在銀行間債券市場,根據協會的自律規則,誰承銷誰負責。也恰是因為這個游戲規則,使得國有大行承銷的短融和票據在銀行間債券市場認可度更高一些。

而即便資質稍差的股份制銀行在面臨所承銷的票據違約時,也會不遺余力的協助企業兌付債券本息。2012年山東海龍由于巨額虧損、逾期貸款、訴訟等事項,其信用風險進一步加大,聯合資信將11海龍CP01的信用評級從A-1降至C,最終就是在主承銷商恒豐銀行的協助下該短融成功兌付。

在證監會旗下交易所上市的公司債雖然沒有如此給力的承銷商,但債券發行人往往都是上市公司,其殼資源成為了大部分投資者作為“剛兌”博弈的籌碼。例如2014年3月違約的11超日債,最終在協鑫集成借殼超日太陽的過程中獲得了全額本息兌付。

在市場建設和發展初期,存在隱性“剛兌”無可厚非。但如果債券市場一直披著“剛兌”戰斗衣,那么這個市場越大,其潛在的系統性風險也就越大。

目前債券市場非金融企業信用債每月到期償還本息金額已經達到四五千億元的規模,預計該規模隨著存量增加還會進一步提升。在此背景下,信用債違約也必將常態化。

投資債市的人士都會對2008-2013年的城投債情有獨鐘。之所以如此,主要基于三點。

首先就“剛兌”博弈而言。國企(與財政緊密相關的國企優于國資委旗下國企)優于民企;銀行間和交易所跨市場交易品種優于單一市場交易品種;發改委審批的優于證監會審批和銀行間協會備案。排序一下,以企業債形式發行的城投債在“剛兌”博弈的序列中最優。

其次同樣博弈“剛兌”,不計成本的城投債吸引力更大。由于地方政府主導的城投公司核心任務是融資搞建設,對于融資成本的敏感度不高,假設LC(信用流程)出現任何問題導致無法繼續運營,不要說利息,投資人還能否收回本金都是個問題,這使得城投債的票面利率和到期收益率普遍高于同期限同評級的信用債。

最后就是城投債的存量大,發行量大。

所以,即便地方平臺公司存在各種問題,但在“剛兌”的光環下,城投債相對較高的收益率得到了市場的追捧。據WIND統計,城投債發行量占比逐年提升,從2008年的10.51%提升至2014年36.40%。

在“剛兌”光環下所出現的劣幣驅逐良幣現象,導致債券市場的信用溢價會向劣幣看齊,并隨著劣幣規模及同質化使得債券市場慢慢變得脆弱,抗風險能力差。

唯有信用債違約的常態化,才能破解債券市場上的劣幣驅逐良幣。

關鍵是現金

債券跟股票的本質區別在于債券最終的本息兌付是由債券發行人以現金兌付;而股票收益更多來自于股票市場中的買方,而不是上市公司自身。

在關注債券本息兌付的能力核心在于債券發行人的現金籌集能力。

一般企業獲取現金的能力主要有三方面,其一是經營性現金的來源。對于成熟的穩定性行業,經營性現金的分析往往具有一定的參照標準,因此該類公司的經營性現金流預期可以作為債券信用分析的依據之一。對于那些產品屬于高科技的公司,其產品都存在潛在技術更迭風險,何談未來現金流?

其二是企業的融資能力。公司的融資分為股權融資和債權融資,一般情況下企業順周期融資較為容易,且融資成本也低。但由于央行在2015年以前主要以貨幣總量調控為主,因此在進行信用分析時,除了考慮產業周期之外貨幣政策也是重要變量。

換句話說,在不同周期情況下對企業的信用分析要有著不同的著眼點,不要忘了債券的存續期。以目前的過剩產能煤炭為例,雖然由于產能過剩面臨去產能,但國內未來5-10年以煤炭為主的能源結構難以逆轉,那些質地優良的煤炭企業發行的債券或許是一個較好選擇。

其三是資產變現能力。在日常交流中,有不少投資者用股東權益作為債權人在資產變現時獲得本息的安全墊,其邏輯在于債權在企業破產清償中的排序在股權之前。

但請注意,資產是以貨幣計價評估的價值,但負債則是以貨幣計價的金額。當一個企業出現經營和融資問題,最終需要通過資產變現獲取現金時,其資產變現價值往往會大幅低于賬面價值。可能會出現破產清算前賬面資產大于負債,而實際結果卻是資不抵債。

不僅如此,目前國內企業破產及債券持有人維權等方面的法律大環境也并不利于債券持有人。

企業的償債能力核心來自于經營性現金和融資能力,而不是企業高管的變遷。曾有報告將國企違約的征兆歸結于高管的非正常離職或死亡,確實不可否認這類事件對相關公司有影響,但這絕不是核心,頂多是壓垮駱駝的最后一根稻草。

雖然今年受信用債違約事件沖擊,4月出現大量債券暫緩發行,導致4月發行7027.83億元,環比減少5586.43億元。AAA評級的山西地方國資煤企潞安集團和晉城煤業集團發行的5年期債券票息高達6.8%,較同評級債券溢價300個基點左右。

但筆者認為,這些變化恰是正常市場所應有的。違約是信用債市場的必要組成部分,唯有違約常態化,信用債市場才會有真正的信用甄別,才會有信用定價。

(作者系杭州嘉澳投資管理有限公司風控總監)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52