公民納稅遵從意識的內涵、測量及特征

2016-06-27 09:14:53陳金保

稅收經濟研究 2016年2期

◆陳金保

?

公民納稅遵從意識的內涵、測量及特征

◆陳金保

內容提要:納稅遵從意識的研究是稅收征管領域的重要課題,但由于缺少納稅遵從意識的測量工具,已有研究大多僅限于定性分析,定量分析的文獻較少。文章在已有研究的基礎上,深入闡述了納稅遵從意識的內涵,提出了納稅遵從意識的定義,并運用規范的量表編制方法,通過查閱文獻、訪談、預調查、探索性因子分析和驗證性因子分析等步驟,開發出了適用于我國的公民納稅遵從意識測量表。最后,利用文章得到的量表和調查數據分析了中國公民納稅遵從意識的基本特征。

關鍵詞:納稅遵從;納稅遵從意識;量表編制

早期關于納稅遵從的研究是從經濟學角度入手著重研究遵從行為的。最具代表性的是預期效用理論,即A-S模型(Allingham-Sandmo Model)。該模型將納稅人的遵從決策視為一個不確定條件下的純經濟決策而不考慮其中內含的道德判斷,納稅人選擇逃稅就是為了追求預期效用最大化。由于該模型的假定條件過于嚴格,其對于實際的納稅行為缺少說服力,這也促使學者們試圖從其他的角度研究納稅遵從問題。Kahneman首次將前景理論引入到納稅遵從問題研究框架中,嘗試從心理學角度分析納稅遵從行為。這一理論突破不僅解決了之前納稅遵從理論研究的困惑,還對個人納稅決策過程中的預繳現象和框架效應現象給予了較好解釋,心理學分析方法較好地彌補了經濟學角度分析納稅遵從問題的不足。

不管是從心理學角度還是從經濟學角度研究納稅遵從問題,在做實證研究時都必須先考慮一個問題:納稅遵從如何度量?通常采用的有實地調查法、實驗研究法和調查問卷法。Clotfelter、Witte、Andereoni等人以美國IRS(Internal Revenue Service) 的納稅人遵從評估項目(Taxpayer Compliance Measurement Program,簡稱TCMP)所獲得的納稅人實際遵從數據為因變量,分析了稅后收入與邊際稅率的彈性。Erich Kirchler等人利用澳大利亞稅務局實際評估數據,分析了納稅人與稅務工作人員之間的信息和稅收價值觀共享對納稅人合作與納稅遵從的影響。Plumley運用調查問卷的方法,研究了稅收政策、稅收管理(如稽查、犯罪行為的定罪等因素)對納稅人自愿遵從的潛在影響。由于宏觀稅收申報數據不易獲得,對納稅遵從的心理學角度研究通常采用問卷調查或實驗室方法。例如,Trivede等人在控制其他特征因素的條件下,通過實驗室實驗測試了道德推理、價值取向、風險偏好、審計、稅制公平、周圍納稅人的反應等各種因素對稅收遵從的影響。Eva Hofmann等人用調查問卷方法研究了納稅人的納稅態度及其影響因素。

從心理學角度看,納稅遵從態度或遵從傾向都屬于納稅遵從意識的范 疇,而且此類研究都暗含如下邏輯:納稅遵從行為和納稅遵從意識密不可分,二者應該具有正相關關系。即:有什么樣的納稅遵從意識就會有什么樣的納稅遵從行為。實際遵從行為的數據不好獲取,就從研究納稅遵從意識入手,這是一種不錯的研究思路,在中國尤為如此。但是,在已有的國內外文獻中,既沒有人對納稅遵從意識進行清晰的定義,也沒有人制定過納稅遵從意識測量量表。因此,如何盡快解決這兩個問題,并為今后我國納稅遵從深入定量研究提供基礎支持就顯得很有必要,這正是本文的研究目的所在。

一、納稅遵從意識的內涵

人的行為是在一定意識支配下的,人的意識決定人的行為。意識包括感性的意識和理性的意識。感性的意識一般只反映人們對問題的直覺,反映人們的情感,理性的意識直接體現了人們的選擇或者是非判斷,能夠直接體現出人們的價值觀。納稅遵從意識正是人們關于是否應該遵從稅法及其相關規定的感性直覺和理性判斷,是納稅人履行納稅義務的觀念和態度的反映,主要表現為人們對稅收的認知、理解和重視態度。

納稅遵從意識是在市場經濟和民主法治條件下,納稅人基于對自身主體地位、自身存在價值和自身權利義務的正確認識而產生的一種對稅法的理性認知、認同和自覺奉行精神,這是納稅遵從意識的三個層面。對稅法的理性認識是納稅遵從意識的基礎;對稅法的認同和信仰是納稅遵從意識的核心;對稅法的積極奉行精神是納稅遵從意識的客觀表現。納稅遵從意識中的這三個層面是有機聯系、密不可分的。

因此,本文對納稅遵從意識定義如下:納稅遵從意識是社會主體(公民、企業或社會)基于自身權利和義務的理解,關于稅收法律、稅收征管相關規定,以及稅法現象的認知、情感、理解、態度和意志的總稱。納稅遵從意識是社會意識的一個組成部分,納稅遵從意識的主體是公民,納稅遵從意識的客體是各種納稅遵從的稅法現象。納稅遵從意識與納稅遵從行為既要區別開來,又要聯系起來,前者是一種主觀納稅遵從,衡量了納稅人對稅法遵從的認識、遵從的自愿性和傾向性程度,后者是一種客觀納稅遵從,衡量了實際納稅遵從的行為結果。

已有的研究指出,納稅遵從意識是納稅遵從行為中的心理因素,其中最重要的有兩點:稅收道德和征納雙方的心理契約關系。稅收道德是根據一些納稅人主動誠實納稅,根本就沒有偷稅、漏稅的意識而提出的個人心理層面的概念,即納稅人存在的納稅動機和自愿納稅的意愿,衡量的是納稅人的自然態度。由于傳統的經濟理論模型不能解釋高水平的納稅遵從度,很多學者引入稅收道德來解釋這種高水平的稅收遵從。國外有學者采用實證方法研究稅收道德水平,如Jorge運用調查數據研究分析西班牙公民在1981-2000年期間的稅收道德水平。

稅收心理契約是公民納稅遵從意識的另一個重要方面,提高稅收契約精神對納稅遵從的提高有很大幫助。Feld提出納稅人和稅務機關之間是平等的、相互尊重的和誠實的,因而形成一種稅收征納雙方的心理契約關系。稅收契約是納稅人與國家達成的一種契約,即公眾按照稅收契約履行納稅義務,政府則按照納稅人要求提供公共產品。長期以來,我國稅收契約精神相對比較缺乏,主要是因為我國稅收契約一味強調納稅人義務,忽略了對納稅人權利的保護。稅收契約的根本目的是保護納稅人的利益,賦予納稅人足夠的權利。個人與國家之間的稅收契約內容包含著眾多契約要素:人們向國家納稅是為了能夠更好地享有他的其他自然權利,以及在其自然權利一旦受到侵犯時可以尋求國家的公力救濟;國家征稅,也是為了能夠有效地、最大限度地滿足人們對國家的要求。

二、納稅遵從意識量表編制

(一)量表測題的編制與修訂

首先,通過開放式問卷對15名在職的普通公民、8名財稅專業教授和10稅務機關工作人員進行訪談,訪談的題目包括兩個:“請講述幾個你認為納稅不遵從的行為表現”、“作為一個公民,你認為納稅遵從意識主要體現在哪些方面?請舉例說明”。其次,歸納總結訪談問卷中得到的關鍵信息,并根據上述關于納稅遵從意識內涵的理論構想和量表編制的基本原則,查閱大量國內外相關文獻,在前人已有研究的基礎上(蘇月中、郭馳,2007;Kristina,2004;Benno Torgler,2006),編制了一份包含29個題項的公民納稅遵從意識初評測量量表。

然后,請教心理學專家及稅務管理專家對量表題項進行考察、分析,并給出修改建議。最后,用初評量表對30多位被試在小范圍內進行預調查,根據預調查中被試反映的意見,對一些題項的文字表述進行了修改。用于正式調查的量表最終確定了22個題目,采用正反向評分,其中正向題目15個,反向題目7個。本量表采用7級評分法,“1”表示極其不同意,“7”表示極其同意,從“1”到“7”表示同意程度逐步提高。

在正式調查時,首先將問卷發到北京、上海、廣州、南昌等全國十幾個城市,然后采取滾雪球抽樣的方法進行問卷調查,共回收問卷498份,其中有效問卷444份,有效率為89.1%。調查樣本中,男性264人,占比59.3%,女性181人,占比40.7%;學生或退休人員14人,占比3.2%,機關事業單位人員68人,占比15.3%,公司職員345人,占比77.5%,個體或自我創業人員18人,占比4.0%;碩士或以上學歷106人,占比23.8%,本科226人,占比50.8%,大專87人,占比19.6%,高中或以下26人,占比5.8%;學習過稅收或會計知識的被試118人,占比26.6%,沒有學習過的公民326人,占比73.4%。

(二)數據分析

1.問卷項目t檢驗

本文采用獨立性樣本T檢驗對所設置的項目進行篩選,首先對各個被測試題目的得分進行排序,然后選擇首尾各四分之一的被試,即25%的最高分組和25%的最低分組的平均值進行顯著性檢驗。如果項目的CR值達到顯著性水平(p<0.05),則表示這個項目可以保留,否則該項目將予以刪除。

按照篩選要求,運用SPSS16.0對問卷數據進行獨立性檢驗,結果顯示問卷中的第7題的CR值沒有達到顯著性水平而被刪除,剩余題項為21個。

2.Cronbach ɑ檢驗

根據學者Churchill(1979)、Kohlietal(1993)和Parasuraman(1988)的建議,凡是Itomtotal correlation<0.4,且刪除該項后總量表的Cronbach ɑ值會增加的題項都應該刪除。

在spss中運用Reliability Analysis ,運行結果顯示總量表的Cronbach’s Alpha值為0.918。第15和21兩個測項的Item-total correlation值分別為0.344和0.362,并且其Cronbach’s Alpha if item Deleted值均為0.919,大于0.918,因此刪除這兩項,保留剩余的19項。

3.探索性因素分析

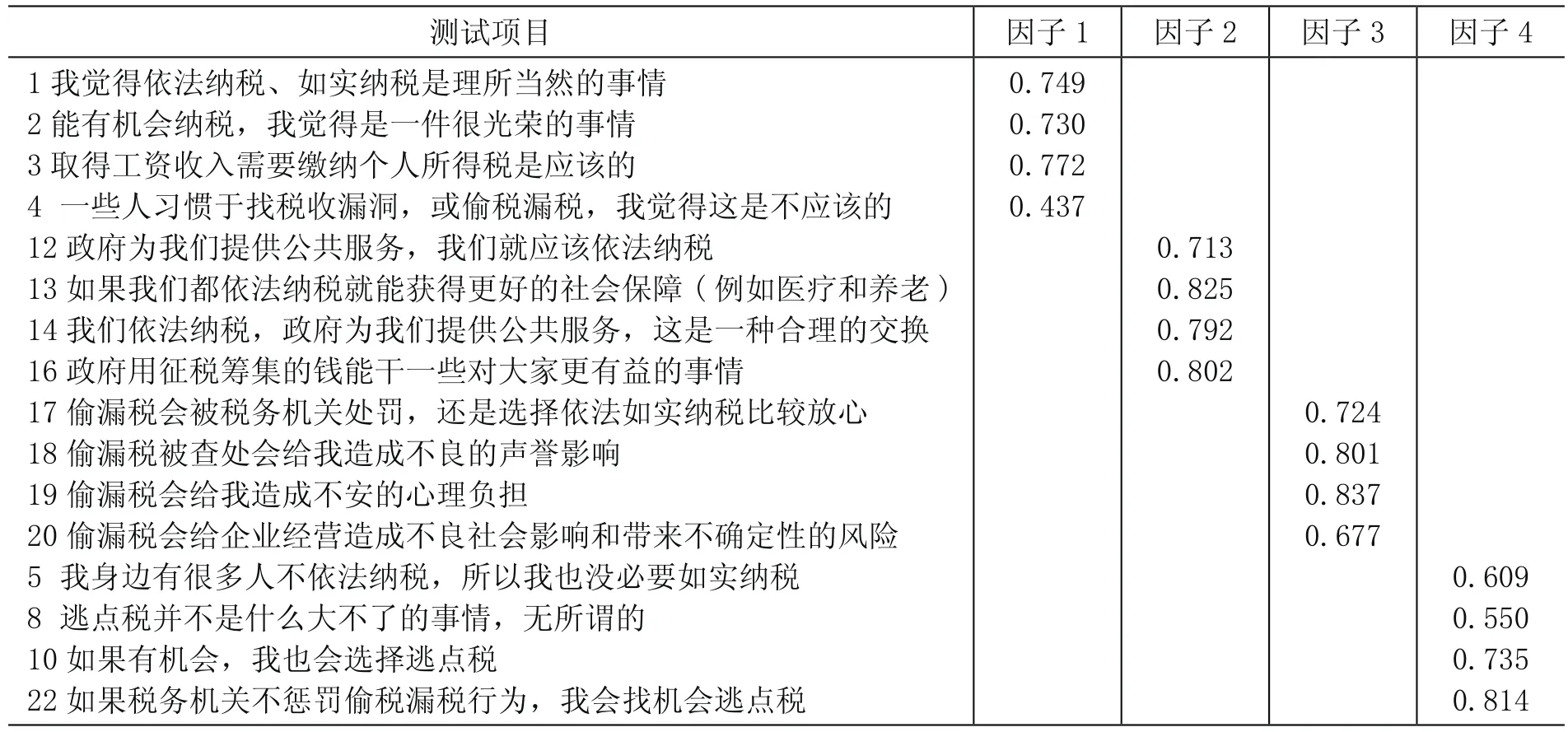

將回收的有效問卷444份隨機分成兩部分,先用222份問卷用于探索性因子分析,再用剩余的222份問卷用于驗證性因子分析。根據統計學的要求,凡參與探索性因子分析的數據必須先通過適度檢驗,而該檢驗是通過Bartlett test of sphericity和KMO測度來實現的,其中KMO值越高越適合做因子分析。對該量表剩余的題目做因子適度性檢驗,得出KMO值為0.906,表明量表非常適合做因子分析。本文采用方差最大正交旋轉法對題目進行因子分析,對旋轉后因子符合小于0.4或者同時在兩個因子上的負荷值都大于0.4的題目予以刪除。根據篩選標準和SPSS運行結果,將第6題、第9題和第11題刪除,剩余16個題目構成了最終的公民納稅遵從意識量表。為了檢驗量表的結構效度,對剩余的題目再進行因素分析,結果得到4個因素的特征值均大于1,累計貢獻率為67.25%。每個題目在各維度的因子負荷都大于0.4,說明量表的結構收斂效度很好。四個因子分別命名為稅收道德(因子1)、心理契約(因子2)、稅收威懾(因子3)、遵從意向(因子4),每個因子都包含四個題項,如表1所示。

表1 納稅遵從意識探索性因子分析結果

4.驗證性因子 分析

利用AMOS17.0統計軟件對正式施測的222例樣本進行驗證性因子分析。進行此分析的目的主要有兩個:一是判斷四因素模型的優劣,通過假設模型與零假設模型相對比以判斷該模型的絕對擬合狀況;二是比較本研究的四因素模型與競爭模型的優劣。同一批數據可以有多個擬合模型,建模的目的在于找到擬合度更優的模型(Bryne,1998)。

首先檢驗本研究得出的三因素模型的絕對構想效度,檢驗模型的效度主要看三類指標:絕對擬合指數包括X2(越小越好),X2/df(<3理想;<5可接受),RMSEA(<0.05理想;<0.08可接受),GFI(>0.9),AGFI(>0.9),相對擬合指數NNFI(>0.9),CFI(>0.9)和IFI(>0.9),簡約擬合指數包括PNFI(>0.5)和PGFI(>0.5)。由表2我們可以看出四因素模型比三因素和五因素模型更符合各項檢驗指標,說明我們前面構建的四因素模型有較好的構想效度。

再對各因子及其維度內的測項進行驗證性因子分析,得出測項在各個維度內的因素負荷均大于0.78,進一步表明四因素模型具有很好的構想效度。

表2 納稅遵從意識量表擬合度指數

5.量表的信度檢驗

本文采用同質性信度(Cronbachɑ)、分半信度(Spearman Browns)對前面得到的四因素量表進行信度檢驗。由表3數據可以看出總量表和各因子的ɑ信度系數和折半信度系數都在0.7以上,說明該量表的信度良好。

表3 納稅遵從意識量表的信度檢驗結果

三、中國公民納稅遵從意識的基本特征

利用上面研究得到的四因素測量量表和444份有效問卷數據,用SPSS軟件做進一步的數據分析,發現中國公民的納稅遵從意識呈現如下的基本特征:

(一)中國公民的納稅遵從意識處于中等偏上的水平

統計結果表明,我國公民的納稅遵從意識平均分為5.18(最高分為7分),得分高于6.0分的有109人,占比24.5%,得分高于5.0分的有269人,占比60.6%,說明我國公民的納稅遵從意識整體處于中等偏上的水平,這與安體富和王海勇(2009)對企業的主觀納稅遵從度調查結果基本一致。

(二)中國公民的納稅遵從意識更傾向于防衛性遵從

從分維度的數據來看,稅收道德、心理契約、稅收威懾、遵從傾向的平均分分別為5.40、5.06、5.50、4.75,稅收威懾得分最高,遵從傾向得分最低。這說明雖然中國公民從權利義務的理性角度認為每個人依法納稅是應該的(稅收道德得分較高),但是基于“經濟人”的自利立場,自覺自愿遵從的態度并不積極(遵從傾向偏低),最終只是迫于嚴厲的稅收征管措施和偷漏稅的懲戒效應壓力(稅收威懾得分最高),表現出較高的納稅遵從意識,這正好符合防衛性遵從的基本特點。

(三)女性公民的納稅遵從意識顯著高于男性,學習過稅收或會計知識的公民納稅遵從意識顯著高于沒有學習過的公民

獨立樣本t檢驗的分析結果表明,女性公民的納稅遵從意識(5.36±1.03)顯著高于男性(5.04±1.04),特別是稅收契約維度的差異最大(女性得分為5.32±1.34,男性得分為4.89±1.52);學習過稅收或會計知識的公民納稅遵從意識(5.32±1.05)顯著高于沒有學習過的公民(5.04±1.02),這說明加強稅收知識的宣傳和普及對提高公民的納稅遵從意識是有益處的。繼續運用方差分析方法進行檢驗,發現不同職業、不同收入、不同教育程度被試的納稅遵從意識不存在顯著性差異。

四、結論

(一)本文通過探索性因素分析和驗證性因素分析得到了中國公民納稅遵從意識的測量量表,量表共包括16個題項、四個維度,分別是稅收道德、心理契約、稅收威懾和遵從意向。其中,稅收道德反映了納稅人“天然”存在的納稅動機和自覺納稅的意愿,以及對稅法的自覺認同,這是納稅遵從意識的基礎;心理契約和稅收威懾從維度從心理層面反映了納稅人基于對自身主體地位、自身存在價值和自身權利義務的正確認識而產生的一種對稅法的理性認知,這是納稅遵從意識的核心;遵從意向則是反映納稅人基于稅法理性認知和綜合經濟利益考量基礎上的自覺奉行精神,表示的是愿意將納稅遵從付諸行動的一種態度傾向,這是納稅遵從意識的客觀表現。這也從實證分析角度驗證了本文開頭提到的納稅遵從意識的三個層面理論分析。經過檢驗,該量表有很好的信度和效度,這為今后的納稅遵從問題深入研究提供了有效的研究工具。

(二)中國公民的納稅遵從意識整體上處于中等偏上的水平,但更傾向于防衛性遵從,這也從實證的角度說明,在中國現階段,為提高納稅人的實際納稅遵從度,嚴厲的稅收征管措施和精細化的稅收管理還是很有必要的。另外,女性公民的納稅遵從意識顯著高于男性,學習過稅收或會計知識的公民納稅遵從意識顯著高于沒有學習過的公民。

參考文獻:

[1]Allingham, M., Sandom A. Income Tax Evasion:A Theoretical Analysis[J]. Journal of Public Economics, 1972,(3).

[2]Kahneman,D.,Tversky, A. Prospect Theory: An Analysis of Decision Under Risk[J].Econometrica,1979,(47).

[3]劉 華,黃熠琳,尹開國.我國個人納稅遵從決策中的框架效應研究[J].稅務研究,2010,(1).

[4]Clotfelter, Charles T. Tax Evasion and Tax Rates: An Analysis of Individual Returns[J]. The Review of Economics and Statistics, 1983,(65).

[5]John F. Witte, Madison. The Politics and Development of the Federal Income Tax[M]. Wisconsin:University of Wisconsin Press,1985.

[6]Andereoni, James, Brian Erard, Jonathan Feinstein. Tax Compliance[J]. Journal of Economic Literature, 1998,(36).

[7]Erich Kirchler, Apolonia Niemirowski, Alexander Wearing. Shared Subjective Views, Intent to Cooperate and Tax Compliance: Similarities between Australian Taxpayers and Tax Officers[J].Journal of Economic Psychology,2006,(27).

[8]Plumley, A.H. The Determinants of Individual Income Tax Compliance[D]. Ph.D Dissertation, Harvard University,1996.

[9]Trivedi V. U., Shehata M., Lynn B.Impact of Personal and Situational Factors on Taxpayer Compliance: An Experimental Analysis[J]. Journal of Business Ethics,2003,(47).

[10]Eva Hofmann, Erik Hoelzl, Erich Kirchler. Preconditions of Voluntary Tax Compliance[J]. Journal of Psychology,2008,(216).

[11]陳金保,陸 坤.企業納稅遵從意識及其影響因素實證研究[J].中央財經大學學報,2010,(7).

[12]鄧寶生.稅收遵從行為與納稅服務關系研究[M].北京:中國稅務出版社,2009.

[13]Frey, Bruno S. A Constitution for Knaves Crowds Out Civic Virtues[J]. Journal of Economic, 1997,(107).

[14]鄧寶生.稅收道德與遵從行為的關系研究[J].價格月刊,2008,(10).

[15]Frey, Bruno S.,Lars P. Feld. Deterrence and Morale in Taxation: An Empirical Analysis[R]. Working Paper,2002,(760).

[16]Feld L P, Frey B S. Trust Breeds Trust: How Taxpayers are Treated[J]. Economics of Governance, 2002,(3).

[17]Jorge Martinez-Vazquez, Torgler,Benno. The Evolution of Tax Morale in Modern Spain[J]. Journal of Economic Issues,2009,(43).

[18]秦德安,王 波.從稅收契約角度論納稅人遵從[J].西部財會,2010,(4).

[19]王奉煒.稅收契約視角下的納稅人權利研究[J].稅務研究,2009,(1).

[20]蘇月中,郭 馳.納稅遵從行為的實證研究[J].稅務研究,2007,(6).

[21]安體富,王海勇.企業主觀稅收遵從度研究——基于上海市企業的問卷調查[J].涉外稅務,2009,(2).

(責任編輯:燦亮)

中圖分類號:F812.423

文獻標識碼:A

文章編號:2095-1280(2016)02-0016-06

作者簡介:陳金保,男,北京市海淀區地方稅務局納稅服務科科長,經濟學博士。