稅收負擔對隱性收入的影響效應

——基于我國省級面板數據的實證分析

2016-06-27 09:14:54李永海

稅收經濟研究 2016年2期

◆李永海

?

稅收負擔對隱性收入的影響效應

——基于我國省級面板數據的實證分析

◆李永海

內容提要:文章采用改進后的微觀收支差異法,測算了我國各地區1998-2013年隱性收入占GDP的比重平均在15.55%~24.66%之間,地區之間存在差異;在此基礎上,對“維克爾曲線”所描述的稅收負擔與隱性收入的關系進行了新的修正,提出了二者存在倒U型關系的假說,并利用我國省級面板數據進行了實證檢驗,發現稅收負擔與隱性收入之間存在顯著而穩健的倒U型關系;同時,還發現政府管制、自我就業率與隱性收入正相關,而地區人均GDP、居民統計收入、城鎮化率與隱性收入負相關;最后,提出了穩定稅收負擔、適度政府管制、控制隱性收入規模過度擴張的政策建議。

關鍵詞:隱性收入;稅收負擔;倒U型關系;微觀收支差異法

一、引言

隱性收入是指未納入政府統計的國民生產總值之內,未向政府申報和納稅,政府控制不到的隱性經濟活動所產生的收入,是當前世界各國(地區)普遍存在的一種經濟現象。理論和實踐表明,盡管隱性收入在解決居民就業、增加收入水平、補充官方經濟等方面有一定的積極作用,但也會帶來征稅成本增加、稅收流失規模擴大、收入分配秩序紊亂等一系列社會經濟問題。稅收負擔被認為是影響隱性收入的主要因素,人們從事隱性經濟活動的主要動機就是為了逃避稅收負擔,因此各個國家不斷采取措施,通過稅務部門加強征管、政府部門加強監管等措施來打擊隱性經濟行為,控制隱性收入規模。

我國也存在著較為嚴重的隱性經濟和隱性收入問題。在我國整體經濟活動中,存在著“地下經濟”與“地上經濟”并行的“雙層結構”,這兩種經濟活動,既相互區別,又相互交織。①吳明楷:《中國經濟的“雙層結構”與一體化》,《南方都市報》,2015年5月1日。我國2014年進行的全國第三次經濟普查數據也顯示,2013年修訂后的GDP與年初核算數相比,總量和幅度分別增加了19174億元和3.4%。②國家統計局:《關于修訂2013年國內生產總值數據的公告》,2014年12月29日,http://www.stats.gov.cn/tjsj/ zxfb/201412/t20141219_655915.html。這一增幅,盡管低于2008年第二次經濟普查調增的4.4%以及2004年第一次經濟普查調增的16.8%,但普查結果的再次上調,也在很大程度上說明當年進行統計核算時,諸如服務業、隱性經濟等沒有得到完整的統計。王小魯(2013)的調查結果也顯示,我國2011年隱性收入總量已經超過6.2萬億元,占GDP比重超過12%,而且主要集中在部分高收入居民,并有向某些中高收入階層蔓延的趨勢,絕對量進一步擴大,國民收入分配格局繼續存在重大扭曲。

為此,國務院《關于深化收入分配制度改革的若干意見》和中共十八屆三中、五中全會公報都提出要“規范收入分配秩序,清理規范隱性收入”。由于我國各地區在經濟發展、稅收負擔、社會管理水平等方面存在較大差異,使得我國隱性收入的地區分布也很不均衡。因此,準確測算我國地區隱性收入規模,正確分析稅收負擔與隱性收入的關系,采取有效措施遏制隱性收入規模的膨脹,也是值得深入研究的重要問題。

二、文獻綜述

隱性收入規模的測算有多種方法,但由于其隱蔽性、復雜性等原因,很難通過直接調查法獲得,間接法就成為主要測算方法,如貨幣需求方法、收支差異法、MIMIC模型法、電力消費法等使用較為廣泛。大多數學者對隱性收入的測算主要集中在國家層面,就地區層面 而言,近年來學者開始利用 MIMIC模型來測算地區隱性收入規模,如Chaudhari等(2006)估計了印度各州1974-1995年的隱性經濟規模平均為13.1%~26.3%;Buehn(2012)分析了德國地區的隱性經濟規模,發現富裕的南部地區規模相對較低;Wiseman(2013)測算了美國50個州1997-2008年的隱性經濟規模在7.28%~9.54%之間,地區間差異較小。楊燦明和孫群力(2010a)度量了我國30個地區1998-2007年的隱性經濟規模,發現介于10.5%~14.6%之間。國內一些學者也探索使用其他測算方法,如閆海波等(2012)利用要素分配法、王首元和王慶石(2014)利用灰色收入測算模型、王永興和景維民(2014)利用聚類分析法,分別測算了我國各地區的隱性收入規模。

關于隱性收入的影響因素,學者們分別從不同的角度,利用各種方法進行了大量研究,也形成了較為豐碩的研究成果。具體影響因素有稅收負擔和稅收制度、稅收道德、社會保障繳款、財政分權、財政幻覺;政府管制、制度質量、公共部門服務、商業自由、農業占比;失業率、自我就業率、居民收入;腐敗、宗教、智力水平等。實證研究進一步發現,在影響隱性收入的因素中,稅收負擔尤為重要。

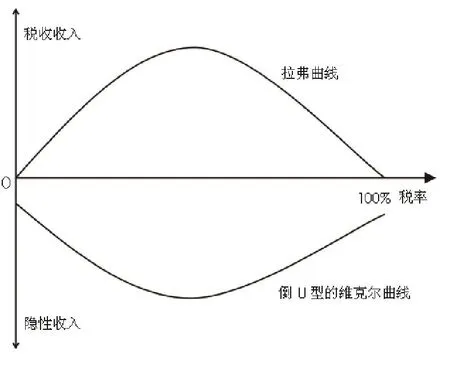

關于稅收負擔與隱性收入的關系,國內外很多學者都進行了有益的研究和探索,美國經濟學家李樸·班·維克爾(1990)在“拉弗曲線”的基礎上,研究了隱性收入與稅率的關系,并提出了著名的“維克爾曲線”(見圖1)。

圖1 拉弗曲線和維克爾曲線

該曲線反映了隱性收入規模隨稅率提高而不斷上升的變化趨勢:在其他條件不變的情況下,當稅率為0時,隱性收入規模為0;當稅率提高時,政府稅收收入增加,企業和居民稅收負擔加重,隱性收入規模也隨之增加;當稅率超過某一臨界值時,政府稅收收入開始下降,但高稅率依然會導致一部分公開經濟活動轉為隱性經濟活動;當稅率為100%時,政府稅收收入為0,公開經濟活動全部轉為隱性經濟活動,隱性收入規模最大。隨后,一些學者對“維克爾曲線”進行了修正,考慮到一些非法隱性收入活動受稅率變化影響較小,即當稅率為0時,仍然存在著一部分“稅收無關性”的隱性經濟活動,因此“維克爾曲線”將會有一定程度的下移,但隱性收入規模與稅率總體上還是保持著正向關系。此后,以稅收作為影響隱性收入規模的主要原因,國內外學者進一步進行了實證研究。

大多文獻研究發現,稅收負擔的增加導致了隱性收入規模的擴大。如Schneider(2005)研究發現直接稅負擔、間接稅負擔對隱性收入的影響顯著為正;Buehn和Schneider(2012)發現直接稅負擔和稅收總負擔與隱性收入規模的關系顯著為正;Buehn(2012)發現德國地區貿易稅稅負與隱性收入規模顯著正相關,地方稅收管理強度與隱性收入規模關系為負;Wiseman(2013)發現美國50個州的間接稅占GDP比重和收費規模占GDP比重均與隱性收入顯著正相關;Duncan和Peter (2014)的研究發現企業所得稅稅率提高1%,隱性收入規模將會提高2.3%。但有部分文獻研究認為稅收負擔與隱性收入負相關。如Alexeev和Habodaszova(2012)實證結果顯示,地方政府收入比重與隱性收入規模顯著負相關,稅收負擔與隱性收入的關系為負;Quintano和Mazzocchi(2013)發現33個歐洲國家2005-2010年的隱性收入規模與稅收負擔負相關,他們認為導致隱性經濟規模擴大的不是高稅負本身,而是稅制體系、政府監管政策等其他因素。國內大多學者的研究發現,我國稅收負擔與隱性收入顯著正相關(楊燦明和孫群力,2010b;劉國風和王永,2011;羅美娟和黃麗君,2014),徐藹婷和李金昌(2007)認為直接稅稅負與隱性收入正相關,而楊燦明和孫群力(2010a)發現地區的間接稅負擔與隱性收入顯著正相關,直接稅負擔與隱性收入顯著負相關。

綜合國內外的研究可以發現:一是當前對隱性收入規模測算的研究逐漸從國家層面轉向地區層面,但由于所采取的方法以及指標選取差異等原因,導致測算結果不盡一致。二是目前測算隱性經濟規模的方法各有利弊,并不存在最優的測算方法,但對測算方法進行改進修正,可以使得測算結果相對更為準確合理。三是雖然實證研究認為稅收負擔是影響隱性收入的主要因素,都認為二者之間存在簡單的線性關系,但實際上,隨著稅收負擔的不斷提高,隱性經濟規模也不會一直擴張下去。因此,本文將試圖進一步改進隱性收入測算方法,以得到更為準確的結果,并對我國地區稅收負擔與隱性收入的關系重新進行實證檢驗。

本文剩余部分的結構安排如下:第三部分采用改進后的微觀收支差異法測算了我國各地區1998-2013年的隱性收入規模;第四部分提出了隱性收入與稅收負擔的倒U型關系假說;第五部分構建了具體的計量模型并進行了實證分析;第六部分是結論與政策建議。

三、我國地區隱性收入規模的測算

在系統回顧隱性收入的相關文獻后,發現微觀收支差異估計方法利用居民收入和消費支出之間的微觀調查數據及其相關關系,來推測隱性收入規模,有著堅實的理論基礎,在國內外研究中被廣泛接受并受到推崇(白重恩等,2015)。Schneider(2005)認為根據家庭消費數據來估計居民真實收入,其與官方部門統計收入的差額可以作為對隱性收入很好的估算值。國外一些學者也利用該方法估算了美國、英國、德國和澳大利亞的隱性收入規模。通過對我國微觀層面的統計數據進行分析,發現居民家庭個人的總收入與總支出之間存在較大差異。因此,我們采用微觀收支差異法,借鑒梁朋(2000)、劉洪和夏帆(2004)以及咸春龍(2012)的具體做法并加以改進,對我國各地區的隱性收入規模進行測算。

微觀收支差異法主要是通過對居民統計收入和支出的差異來推算隱性收入規模。居民統計收支之所以會存在差異,是因為:一方面,家庭住戶個人作為理性經濟人,出于保密、避稅等原因的考慮,在居民收入調查中很可能存在著隱瞞其真實收入的意圖和做法,但其支出數據往往會通過各種途徑反映出來,一般來說是真實可信的,這就為推算居民隱性收入提供了很好的邏輯基礎;另一方面,住戶的收入統計也可能存在遺漏的情況,如根據住戶收入統計的堪培拉標準,居民部門的統計收入指住戶在一定時期內收到的現金或實物,排除了其他非經常性和一次性所得,但這些所得也構成了居民的總收入,也是居民消費和投資支出的來源之一。因此,可以嘗試利用居民部門總收入與總支出的關系,對微觀收支差異法進行改進,來估算地區隱性收入規模。

首先,根據國民經濟核算的基本原理,居民部門總收入與總支出之間存在以下恒等關系:

居民部門總收入=居民部門總支出

進一步,分解為:居民統計收入+居民隱性收入=居民消費支出+居民投資支出

由此得到:居民隱性收入=居民消費支出+居民投資支出-居民統計收入

=居民消費支出+居民金融資產投資支出+居民實物投資支出-居民統計收入

=居民消費支出+(居民手持現金額+居民儲蓄增加額+居民股票債券持有增加額)+居民實物投資增加額-居民統計收入

其中,上述指標的具體計算及數據來源如下:

(1)居民消費支出=城鎮居民人均消費支出×城鎮居民人口+農村居民人均消費支出×農村居民人口;(2)居民手持現金額,由于居民持有的現金余額沒有完整統計,參照中國人民銀行課題組(1999)的做法,以流通中現金供應量(M0)的一定比例計算居民持有現金額,同時考慮到近年來我國金融業以及銀行信用、網絡等交易方式的快速發展,這里假定以M0的70%來計算居民手持現金額;①中國人民銀行課題組(1999)的調查表明,居民個人手持現金占全部流通中現金的比重,在1978-1994年間為76%~80%,所以以流通中現金的78%計為居民持有現金。(3)居民儲蓄增加額,根據歷年城鄉居民人民幣儲蓄存款年底余額計算增量得到;(4)居民股票債券持有增加額,參照艾春榮和汪偉(2008)的做法,假定居民持有的股票和債券增加值占當年發行量的60%,其中,股票以當年A股的籌資額來計算得到,未考慮轉配股、B股和H股等;債券以當年國債、地方政府債和金融債券的發行額計算得到;②由于無法準確獲得企業債、公司債和居民保險、外幣儲蓄等金融資產的數據,我們未考慮這部分居民金融資產,可能會導致測算結果偏低。(5)居民實物投資增加額,包括城鄉個人固定資產投資額和居民購買商品房增加額,參照咸春龍(2012)的做法,以全社會固定資產投資中個體經濟的投資額來表示;(6)居民統計收入=城鎮居民人均可支配收入×城鎮居民人口+農村居民人均純收入×農村居民人口。③由于無法完整獲得農村居民人均總收入的數據,為了保持城鄉相對統一的口徑,這里使用城鎮居民的人均可支配收入和農村居民人均純收入數據,可能會導致測算結果偏高。由于無法直接獲得各地區居民手持現金額和股票債券持有增加額的數據,這兩個指標以各地區GDP為權重進行分解得到;其他指標均可直接獲得各地區的數據。其中,居民股票債券持有增加額的數據來源于歷年《中國證券期貨統計年鑒》;其余指標的數據均來源于歷年《中國統計年鑒》和國家統計局數據庫網站。

總體來看,改進后的微觀收支差異法的測算思路,既考慮了居民部門的全部收入,包括統計收入和隱性收入;又考慮了居民部門的全部支出,包括消費支出和各類投資支出(居民持有現金、儲蓄、股票和債券等金融資產投資以及實物投資),通過兩者差額的對比,可以推算出我國各地區1998-2013年的隱性收入規模。相比較其他方法而言,這一測算方法計算較為簡便,結果也較為準確,可以避免計算結果為負值或者出現歷年波動較大的情況。

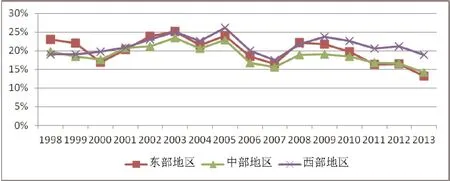

從測算結果來看,1998-2013年我國30個省市自治區隱性收入占GDP的比重雖有所波動,但總體規模保持在15.55%~24.66%之間,16年間平均為20.22%,2003年達到最高值24.66%,2009年開始有所回落,到2013年達到最低值15.55%。其中,1998-2013年平均隱性收入占比最大的五個省份分別是陜西(26.43%)、上海和遼寧(同為25.83%)、北京(25.41%)和寧夏(25.38%);占比最小的五個省份分別是江西(14.73%)、海南(14.92%)、廣西(15.51%)、江蘇(17.44%)和福建(17.83%)。分三大地區④東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南11個省(直轄市),中部地區包括黑龍江、吉林、山西、安徽、江西、河南、湖北、湖南8個省,西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏、新疆(除西藏)11個省(自治區、直轄市)。來看,東部地區在13.14%~25.19%之間,中部地區在14.20%~23.48%之間,西部地區在17.43%~26.18%之間。相對而言,西部地區隱性收入占GDP的比重要高于東部和中部地區,中部地區最低,但三大區域總體上均呈現出了相同的變化趨勢(見圖2)。

圖2 1998-2013年我國地區隱性收入規模

這一測算結果,與楊燦明和孫群力(2010a)、Alm和Embaye(2013)測算的全國隱性收入規模較為接近;低于田光寧和李建軍(2008)通過發放問卷和典型案例調查的結果以及王首元和王慶石(2014)利用灰色收入模型測算的結果;高于李金昌和徐藹婷(2005)估計的全國規模以及楊燦明和孫群力(2010b)估計的地區規模,主要原因在于當時所采用的估算方法僅考慮了居民消費和儲蓄,沒有考慮其他金融資產以及投資支出。

四、稅收負擔與隱性收入的倒U型關系假說

無論是最初的“維克爾曲線”,還是學者們之后修正的“維克爾曲線”,都認為稅收負擔與隱性收入之間呈現正向的線性關系,實際上,如果從實際稅負而不是從名義稅率的角度來考慮,結果可能會有所不同。因為隨著稅負的不斷提高,隱性經濟活動也不會持續的膨脹下去,尤其是當稅負超過某一臨界值后,隱性經濟活動也可能會有所減少。因此,如同稅率與稅收收入之間存在著“拉弗曲線”式的倒U型關系、稅收負擔與公開經濟活動之間也存在著倒U型關系,我們可以假定稅收負擔與隱性經濟活動之間也可能存在著倒U型關系,①根據我國稅收統計數據和前述計算的隱性收入結果,中部地區稅收負擔和隱性收入規模都相對較低,西部地區稅收負擔位居中間水平,但隱性收入規模相對最高,而東部地區雖然稅收負擔較高,但隱性收入規模低于西部地區,位居中間水平,從而使得我國三大地區的稅收負擔與隱性收入規模之間呈現倒U型關系。即將“維克爾曲線”新修正為倒U型的“維克爾曲線”(見圖3)。

圖3 拉弗曲線和倒U型的維克爾曲線

之所以進行這樣的修正,其主要原因在于:一是要實現高稅率下的高稅收,需要政府相關納稅信息的透明和共享,以及科學有效的挖掘稅源的能力,而信息化的提升則會減少政府的信息不對稱劣勢,提高政府掌握隱性收入的能力,導致隱性收入規模降低;二是政府要實現在高稅負水平下的經濟社會發展,就要進一步增強稅收征管能力,而這會導致更多的隱性收入被政府部門察覺,符合納稅條件的會被征稅,不符合納稅條件的也會被顯性化進行統計,從而降低隱性收入規模;三是在高稅負水平下,如果政府收入能夠得到合理有效的使用,就可以為企業和居民提供更好的公共產品與公共服務,相比較隱性經濟活動所處在的不良環境,這也會吸引一部分隱性活動顯性化,降低隱性收入規模;四是當稅率的過度提高使得公開經濟活動受到影響,導致經濟發展變得蕭條時,企業的生產能力和個人的消費預期也會受到限制和改變,在客觀上也制約了隱性經濟活動的規模。因此,隨著稅收負擔的不斷提高,隱性收入呈現出倒U型的“維克爾曲線”形狀。

五、計量模型與實證分析

本文利用我國1998-2013年的省級面板數據,對隱性收入與稅收負擔之間的倒U型關系進行實證檢驗,從而為該假說尋求經驗數據上的支持。

(一)模型設定與變量選擇

本文設定的面板數據模型如下:

其中,HIR表示隱性收入規模,即隱性收入占GDP的比重,TTAX表示稅收負擔,Control表示與隱性收入相關的一組控制變量,i和t分別表示地區和年度,α表示常數項,β、γ和δ表示系數矩陣,ε表示隨機擾動項。

1.被解釋變量

本文被解釋變量為隱性收入規模,用地區隱性收入占地區GDP的比重(HIR)來表示。

2.解釋變量

為了更加準確全面地反映地區稅收負擔①我國的地區稅收負擔可以從兩個層面來理解:一是指來源于該地區的全部稅收收入,即各地國稅局和地稅局征收管理的全部稅收收入占GDP的比重;二是指實際最終歸屬于地方本級的稅收收入,即全部地方稅與共享稅中地方享有部分合計占GDP的比重。分析地區稅負應該完整地展現上述兩個層面的內容。,本文首先選擇地區稅收總負擔,即地區稅收總收入占GDP的比重作為解釋變量,這里的地區稅收總收入數據采用各地區國地稅征收的稅收收入之和來表示。為了檢驗稅收負擔與隱性收入之間是否存在倒U型關系,本文引入稅收總負擔(TTAX)及其二次項(TTAX2)作為解釋變量,基于前述假說,預期TTAX的符號為正,TTAX2的符號為負。

為了獲得更為穩健的結果,本文同時采用地方稅收收入占GDP的比重,即地方稅收負擔(LTAX);地方財政收入占GDP的比重,即地方財政負擔(LFTAX);間接稅占GDP的比重和直接稅占GDP的比重,即間接稅負擔(ITAX)和直接稅負擔(DTAX)指標,來分別反映地區稅收負擔情況,并預期這些替代變量的一次項符號為正,二次項符號為負。②地方稅收負擔=(全部地方稅+共享稅中地方享有部分)/GDP;地方財政收入=(地方本級稅收收入+地方本級非稅收入)/GDP;間接稅和直接稅依據各地區國地稅征收的稅收收入總額來分解,間接稅負擔=(增值稅+營業稅+消費稅+資源稅+城建稅)/GDP;直接稅負擔=(總稅收-間接稅)/GDP。

3.控制變量

因為還存在其他影響隱性收入的因素,為了獲得更為可靠的估計結果,本文引入以下變量作為控制變量:(1)政府管制(GOV):隱性經濟與政府管制和政府干預直接相關。隱性收入與政府的管制和干預直接相關,政府管制越多,隱性收入越多(Schneider,2005)。新制度經濟學認為,任何隱性經濟活動都是逃避政府制度管制的表現。Quintano和Mazzocchi(2013)認為相對于稅收而言,政府管制對隱性經濟的影響作用同樣重要。如一些北歐國家,雖然稅率很高,但政府管制水平也很高,因而隱性經濟規模較低;而一些東歐國家,雖然稅率很低,但政府管制水平也較低,隱性經濟規模反倒較高。隱性經濟規模最低的國家不一定稅率最低,但一定是政府管制體系最高的國家。我們參照楊燦明和孫群力(2010a)的做法,以政府消費支出占GDP之比來反映政府管制水平,并預期符號為正。(2)人均GDP(GDPPC):隱性收入規模與一國(地區)的經濟發展水平存在著密切關系,相關文獻的研究結果顯示了一國(地區)的經濟發展水平與隱性收入負相關,經濟發展水平越高,隱性收入規模越小(Schneider,2005;Duncan和Peter,2014;Remeikiene等,2014)。本文的測算結果也顯示了我國西部地區隱性收入占GDP比重相對較高。而利用人均GDP變量,可以剔除人口規模因素對隱性收入的影響,因此假定人均GDP與隱性收入負相關。(3)居民統計收入(INCOME):考慮到居民為了保持其收入的連續性和穩定性原因,居民統計收入越高,獲取隱性收入的意愿就越低;公開部門提供的收入水平越高,居民參與隱性活動的“機會成本”也就越高,從而減少了獲取隱性收入的激勵。為避免內生性問題,我們以滯后一期的居民統計收入占GDP之比(INCOME(-1))來表示,并預期符號為負。(4)城鎮化率(URR):城鎮化水平越高,區域經濟發展更加均衡,政府提供的公共產品和公共服務就可以更為公平和均等化地由居民所共享。Alm和Embaye(2013)對111個國家的研究也發現城鎮化率與隱性收入顯著負相關。因此,我們以城鎮人口占年末總人口的比重來表示城鎮化率,并預期符號為負。(5)自我就業率(SELF):我國的自我就業人員主要是私營、個體業戶等小微型主體,雖然在市場經濟體制下發揮了有益的作用,但由于其財務管理不夠規范,還有一部分享受核定納稅和減免稅政策,可能會存在較大的逃稅概率和隱匿收入的行為,也會導致統計信息的失真。國外研究結果也顯示,自我就業率與隱性經濟顯著正相關(Tafenau等,2010)。我們利用城鄉私營企業和個體就業人數占就業總人數之比來反映該指標,并預期符號為正。

(二)數據來源說明

本文使用1998-2013年全國30個省市自治區(除西藏)的面板數據,其中,隱性收入數據由前述方法計算得到;其他數據分別來自相關年份的《中國稅務年鑒》《中國財政年鑒》《中國統計年鑒》及國家統計局數據庫;人均GDP數據以1998年為基期進行了平減,其余變量均為相對指標,表1報告了各變量的描述性統計結果。

表1 各變量的描述性統計

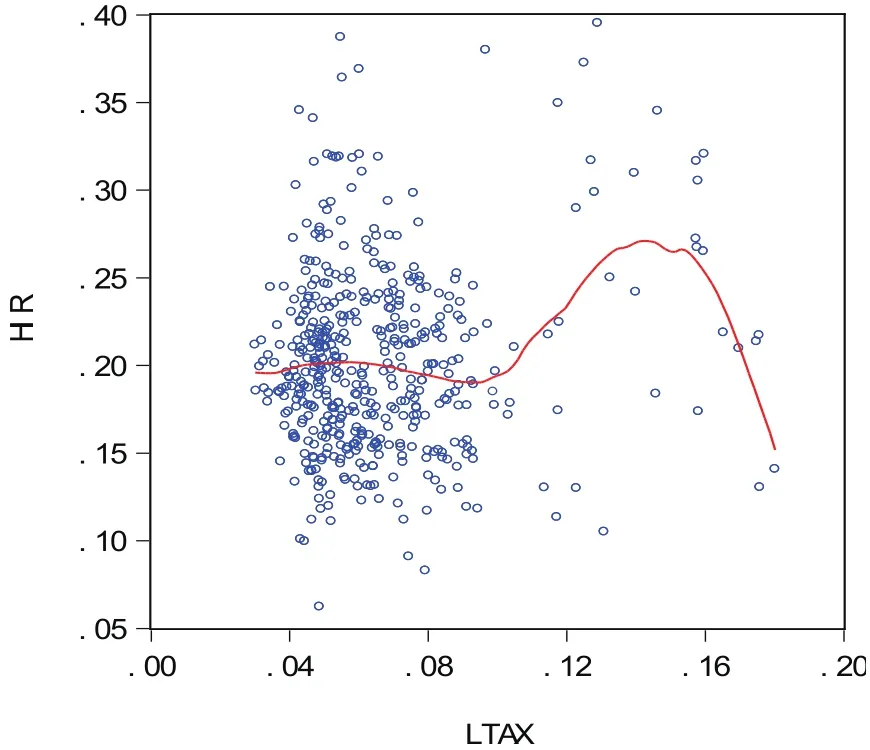

圖4報告了地方稅收總負擔(TTAX)與隱性收入(HIR)關系的散點圖,圖5報告了地方稅收負擔(LTAX)與隱性收入(HIR)關系的散點圖,從回歸擬合曲線的形狀來看,均呈現倒U型關系。

圖4 地方稅收總負擔與隱性收入關系散點圖

圖5 地方稅收負擔與隱性收入關系散點圖

(三)實證分析結果

利用1998-2013年全國30個地區的面板數據進行估計,為確定哪種回歸結果更為恰當,我們分別對各模型進行F檢驗和Hausman檢驗。在混合效應與固定效應模型的選取中,F檢驗的結果顯示應該選擇固定效應模型;在固定效應與隨機效應模型的選取中,Hausman檢驗結果表明模型1-6均適合建立固定效應模型。因此,我們采用固定效應模型進行估計,表2報告了各模型的具體估計結果。

表2 隱性收入與稅收負擔的倒U型關系檢驗

從表2可以看到,各模型估計效果較好,各變量的符號均符合預期。首先,解釋變量稅收負擔的一次項系數均為正,二次項系數均為負,都至少在10%的水平下顯著,這表明稅收負擔與隱性收入之間存在倒U型的關系。各控制變量的系數符號都比較穩定,政府管制、自我就業率與隱性收入正相關;滯后一期的居民統計收入、城鎮化率與隱性收入顯著負相關;而人均GDP與隱性收入負相關但不夠顯著。

(四)穩健性檢驗

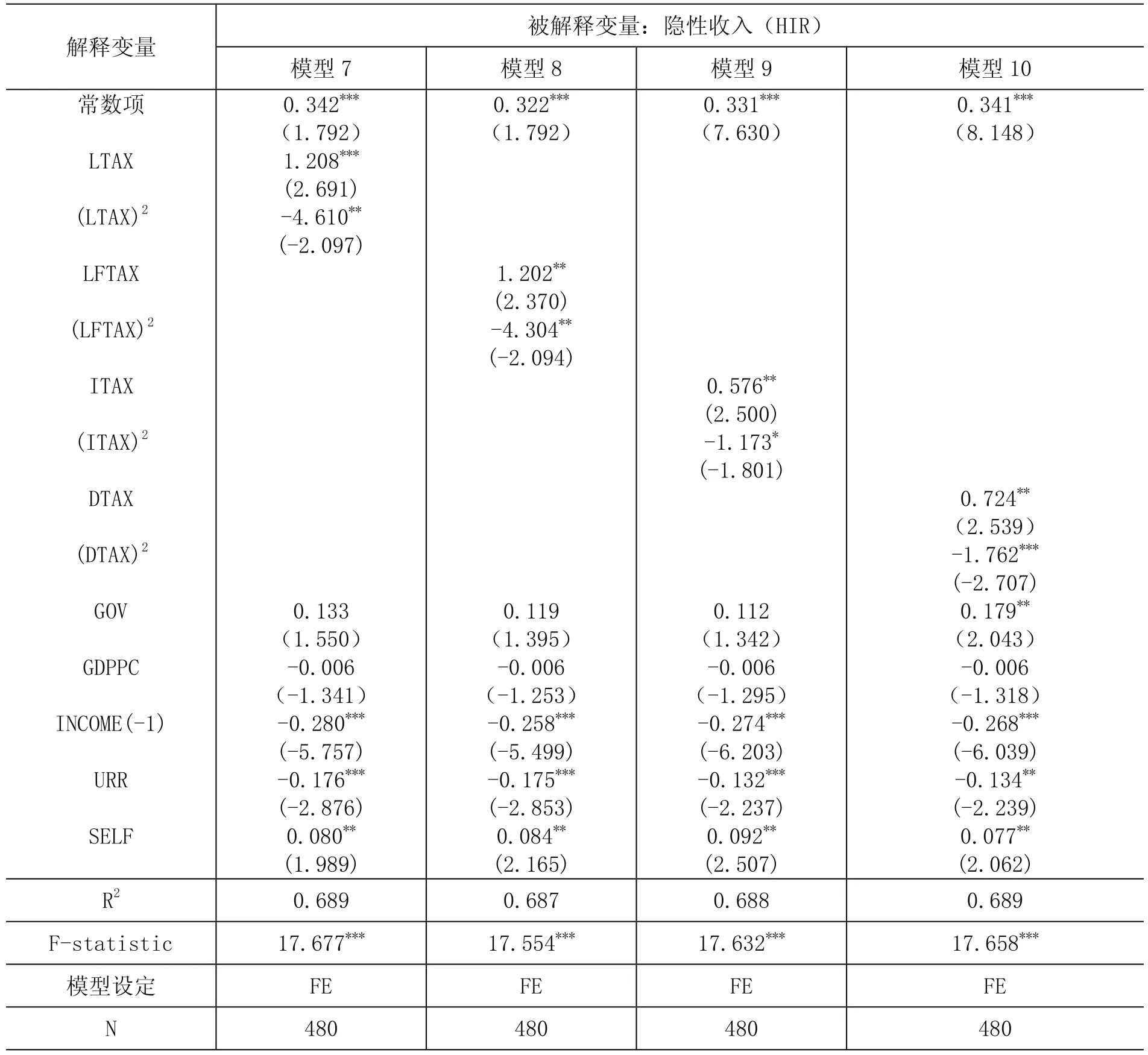

為了得到更為穩健的結果,接下來對模型進行穩健性檢驗。我們分別以地方稅收負擔、地方財政負擔、間接稅負擔和直接稅負擔進行穩健性檢驗,看是否也存在著倒U型關系,模型7和8主要檢驗了地方稅收負擔和地方財政負擔與隱性收入的關系;模型9和10主要檢驗了間接稅負擔和直接稅負擔與隱性收入的關系。對各模型進行Hausman檢驗,結果表明均適合建立固定效應模型,具體估計結果見表3。

表3 隱性收入與稅收負擔倒U型關系的穩健性檢驗

從表3可以看到,各模型的估計效果較好,變量的符號也均符合預期。模型7-10的解釋變量的一次項系數均為正,二次項系數均為負,且至少在10%的水平下顯著,這表明地方稅收負擔、地方財政負擔、間接稅負擔、直接稅負擔與隱性收入之間也存在著顯著的倒U型關系;各控制變量的系數符號也比較穩定,地區人均GDP與隱性收入負相關但不夠顯著;政府管制與隱性收入正相關但不夠顯著;自我就業率與隱性收入顯著正相關;滯后一期的居民統計收入、城鎮化率與隱性收入顯著負相關。

六、結論與政策含義

本文利用改進后的微觀收支差異法對我國各地區的隱性收入規模進行了測算,結果顯示1998-2013年各地區隱性收入占GDP的比重平均在15.55%~24.66%之間,地區之間存在差異。在此基礎上,對“維克爾曲線”所描述的稅收負擔與隱性收入的關系進行了新的修正,通過理論分析和實證檢驗,發現稅收負擔與隱性收入之間存在顯著的倒U型關系;同時發現,政府管制、自我就業率與隱性收入正相關,而人均GDP、居民統計收入、城鎮化率與隱性收入負相關。

本文的政策含義有:(1)穩定稅收負擔,完善稅制結構。適度的稅收負擔既是一國經濟社會發展的必要條件,也是控制隱性收入規模的有效手段。從對前述模型倒U型關系的實證分析來看,目前我國的平均稅負水平并未達到使隱性收入規模最大的臨界值,在這一階段,如果進一步提高稅負,將會導致隱性收入規模的進一步增加。為此,應按照中共十八屆三中全會提出的改革稅制、穩定稅負的基本原則,在保持當前總體稅負基本不變的前提下,完善稅制結構,遵循稅收法定原則,嚴格依法治稅,提高稅收治理能力,以此來限制隱性收入規模的擴張。(2)適度政府管制,發揮市場作用。對于由于政府過度管制而形成隱性收入的,應結合當前簡政放權、減少行政審批的背景,推行政府機構改革,逐步放開管制,實行負面清單管理,充分發揮市場在資源配置中的決定性作用,減少政府尋租的機會,控制隱性收入規模。(3)支持自主創業,加強規范管理。結合當前“大眾創業、萬眾創新”的時代背景,采取多種措施,營造公平競爭的良好環境,鼓勵私營企業和居民個人自主創業,使各類主體通過創業提高自身的顯性收入水平,以減少對于隱性收入的追求;同時要加強對創業主體的規范科學管理,防止造成隱性收入擴張的不良局面。(4)提高地區經濟發展水平,加快城鎮化進程建設,也是抑制隱性收入規模膨脹的有效手段。

參考文獻:

[1]王小魯.灰色收入與國民收入分配2013年報告[J].比較,2013,(5).

[2]Chaudhari, K., Schneider, F., Chattopadhyay, S. The Size and Development of the Shadow Economy: An Empirical Investigation from States of India[J].Journal of Development Economics, 2006,80(2).

[3]Buehn, A. The Shadow Economy in German Regions: An Empirical Assessment[J].German Economic Review, 2012,13(3).

[4]Wiseman, T. U.S. Shadow Economies: A State-Level Study[J].Constitutional Political Economy,2013,22 (4).

[5]楊燦明,孫群力.中國各地區隱性經濟的規模、原因和影響[J].經濟研究,2010,(4).

[6]閆海波,陳敬良,孟 媛.中國省級地下經濟與環境污染——空間計量經濟學模型的實證[J]. 中國人口·資源與環境,2012,(2).

[7]王首元,王慶石.灰色收入測算新模型:中國的應用——基于比例效用理論視角[J].財貿研究, 2014,(5).

[8]王永興,景維民.中國地下經濟的區域發展分化:基于多指標面板數據的聚類分析檢驗[J].南開經濟研究,2014,(6).

[9]楊燦明,孫群力.中國的隱性經濟規模與收入不平等[J].管理世界,2010,(7).

(責任編輯:盛楨)

中圖分類號:F812.42

文獻標識碼:A

文章編號:2095-1280(2016)02-0062-10

作者簡介:李永海,男,中南財經政法大學博士研究生,講師。