產業關聯視角下“互聯網+”的稅收效應

——以福建省為例

2016-06-27 09:14:56趙福戰

稅收經濟研究 2016年2期

關鍵詞:互聯網

◆趙福戰

?

產業關聯視角下“互聯網+”的稅收效應

——以福建省為例

◆趙福戰

內容提要:“互聯網+”對稅收的影響不僅表現為互聯網對稅收的直接影響,還表現為互聯網對其他產業稅收的影響。文章以福建省為例,構建了“互聯網+”的稅收效應模型,測算福建省互聯網業對各產業的稅收影響,并探析具體的影響機制。結果顯示,福建省“互聯網+”的稅收效應在供給端和需求端存在產業結構瓶頸,尤其是制造業和生產性服務業在后向供給端產生了明顯的泄漏。

關鍵詞:產業關聯;“互聯網+”;稅收效應

當前,隨著大數據、云計算、物聯網和3D打印等互聯網技術的迅猛發展,互聯網與各產業的跨界融合加速推進,成為推動我國經濟社會發展和產業結構升級的新動能。具體到稅收領域,“互聯網+”的快速發展也對稅收產生了重要影響,如何利用“互聯網+”帶動稅收的增長,成為理論界和政府部門關注的重要課題。本文以福建省為例,探索“互聯網+”的稅收效應。

一、文獻綜述

產業稅收效應的直接表現是產業的稅收貢獻。Feldstein(1974)較早對行業稅收貢獻差異進行了研究,他發現1963年美國110個行業的平均有效稅率為39.4%,但行業之間存在較大差異,稅收貢獻率在16.2%和48.1%之間波動。米月皎(2012)研究發現,2007至2009年江蘇支柱行業的平均稅收貢獻率為16.03%,但行業間稅收貢獻率差異較大。平新喬等(2009)利用價格轉移模型計算我國增值稅和營業稅的福利效應,結果顯示,征收營業稅的行業實際稅率超過了增值稅標準稅率(17%)。周曉蓉、趙樹高和姚濤(2013)對我國房地產業稅收進行了行業間和區域間比較,結果顯示2004至2010年房地產業平均稅收貢獻率為24.57%,高于全國約7個百分點。

產業稅收效應與產業結構關系緊密,因此,大量的研究集中在產業結構對稅收收入的帶動方面。郭慶旺和呂冰洋(2004)利用面板數據分析了經濟增長、產業結構調整與稅收收入增長的關系,發現稅收收入增長和產業結構升級之間存在正相關關系,并且第三產業與第二產業的產值比提高有助于稅收總收入的增加。王劍峰(2007)計算了主要經濟因素對稅收增長的影響,認為三次產業結構變動對稅收增長的影響系數為4.01%。萬瑩和史忠良(2009)對我國各地區稅收負擔率和產業結構相關性的實證研究證明,第三產業發展與稅收增長存在顯著正相關性。孫培山、張鳳瑞和苗壯(2012)通過投入產出模型得到的結論是房地產投資增長和銷售額增長都與房地產行業的稅收收入增長呈正相關關系。

部分學者將產業關聯應用到稅收領域,利用投入產出模型研究產業間的稅負轉嫁,如Metcalf等(2009)利用投入產出模型研究碳稅開征對美國不同收入群體和地區的影響;聶海峰和劉怡(2010)則利用投入產出模型模擬間接稅在不同部門的流轉情況并估算城鎮居民不同收入群體的間接稅負擔情況。劉怡和聶海峰(2011)借助2007年投入產出表計算國內增值稅和營業稅的最終歸宿,結果發現,征收增值稅的行業普遍產生了稅收轉嫁,從而降低了稅收負擔率。畢超(2015)利用2007年投入產出模型模擬間接稅的轉嫁過程,測算各產業最終需求的間接稅負擔水平,發現投資是助推宏觀稅負持續增長的主要原因。

可見,當前對產業稅收效應的研究普遍集中在產業直接稅負、經濟要素和稅負轉嫁等方面,但是這種稅收效應主要局限于直接的稅收貢獻,忽視了產業關聯因素所帶動的間接稅收貢獻,不能全面反映某一產業對稅收收入的實際影響。

二、產業波及效應對稅收的影響機制和計算模型

(一)產業波及效應對稅收的影響機制

在國民經濟中,各產業部門存在廣泛復雜的經濟技術聯系,每個產業既需要其他產業為自身提供各種生產要素,同時又把自身的產出提供給其他產業。當某產業發生變化,這一改變會沿著固有的產業關聯路徑,引起直接相關的其他產業部門的連鎖反應,并依次傳遞到間接相關的產業部門,循環往復,逐次減弱,這種產業之間通過關聯機制對經濟總量和結構的影響就是產業波及效應。在產業波及過程中,該產業對其他產業總量和結構的帶動效應必然會帶來稅收收入的動態變化,本文把產業波及對稅收收入的影響稱之為產業波及的稅收效應。可見,產業的稅收效應包括兩個層面,一是產業直接產生的稅收貢獻,即產業直接稅收效應,二是產業波及帶動其他產業產生的稅收貢獻,即產業波及的稅收效應。

由于產業波及效應總是沿著已有的產業關聯通道發生,因而產業關聯規定了產業波及稅收效應的具體傳導線路,產業關聯程度決定了產業波及稅收效應的大小。

依據波及傳導方向,產業波及稅收效應可以分為前向波及稅收效應和后向波及稅收效應。前向波及稅收效應是通過供給關系與其他產業部門發生的稅收關聯,即某產業的下游產業通過為該產業提供市場營銷服務,或對其中間成品、原材料進行加工生產,帶動的稅收收入增加。后向波及稅收效應是通過需求關系與其他產業部門發生的稅收關聯,即某產業的上游產業通過為該產業提供原材料、中間產品和生產服務,帶動的稅收收入的增加。

依據波及傳導順序,產業波及的稅收效應包含兩個階段:一是產業關聯階段,即某一產業變動通過經濟技術關聯帶動各產業部門產出的增減;二是波及稅收階段,即帶動的各產業部門的稅收直接效應,因此,產業波及的稅收效應受產業關聯程度和各產業稅收直接效應的雙重影響。

對互聯網業而言,其上游產業主要包括互聯網設備制造、中間產品生產、金融資本、辦公場所、技術支持等為互聯網提供產品和服務的產業,其下游產業主要是應用互聯網的各產業部門。因此,互聯網的產業稅收效應,除了互聯網產業本身的稅收貢獻外,還應能夠反映上下游關聯產業的稅收帶動效應。

(二)產業波及效應帶動稅收變化的計算模型

根據稅收效應的定義,產業稅收貢獻可分解為產業直接稅收貢獻和產業波及稅收貢獻,產業稅收直接效應利用產業直接稅收貢獻率來計算,即某產業直接貢獻的稅收收入/某產業總產出,①總產出=行業增加值+中間投入,本文用總產出代替增加值作為分母來反映稅收直接貢獻率。用矩陣表示為= Tz/ X,

產業波及稅收效應是產業波及產生的稅收增量,即產業直接稅收效應通過產業關聯產生的稅收乘數,用矩陣表示為:= AtBX

其中T為產業稅收貢獻矩陣,Tz為產業直接稅收貢獻矩陣,Tb為產業波及稅收貢獻矩陣,At為產業稅收直接效應矩陣,B為完全消耗系數矩陣,(B+ I)為里昂惕夫逆矩陣,I為單位矩陣,X為總產出矩陣。

將產業稅收總貢獻轉化為單位系數,即產業稅收效應(單位貢獻率)=產業稅收總貢獻/產業總產出,這一指標表征的是產業每單位總產出所產生的稅收收入,一定程度上剔除了產業總產出規模的影響。用矩陣表示:

三、福建省“互聯網+”的產業波及效應及其對稅收的影響

(一)數據來源和行業分類

根據上述理論,對“互聯網+”產業稅收效應研究的數據主要來自投入產出表和分行業稅收數據。本文以福建省為例,利用2012年福建省投入產出表和2012年福建省分行業稅收數據研究“互聯網+”產業波及效應對稅收的影響。

根據國民經濟行業分類標準(GB/4754-2011),狹義的互聯網和相關服務業是信息傳輸、軟件和信息技術服務業的一部分。鑒于投入產出表未單獨列明互聯網和相關服務業的具體產出情況,因此,本文將互聯網產業的范圍適當擴展,用信息傳輸、軟件和信息技術服務業來近似替代互聯網產業。

為了充分體現“互聯網+”波及效應的稅收影響,同時也便于進行行業對比,本文按照GB/4754-2011分類標準將國民經濟歸并為13個大類行業進行計算。需要說明的是,在稅收行業分類中,將部分未列明行業或難以歸類行業的稅收單獨劃入其他行業,但該行業無法合理歸并到GB/4754-2011分類標準中,為了便于比較,本行剔除了這些行業的稅收數據;另外,本文采用的稅收數據不含海關代征的進口環節增值稅、消費稅和關稅,也沒有計算出口退稅部分,僅包括國內生產環節貢獻的稅收。

(二)福建省“互聯網+”波及效應的稅收影響

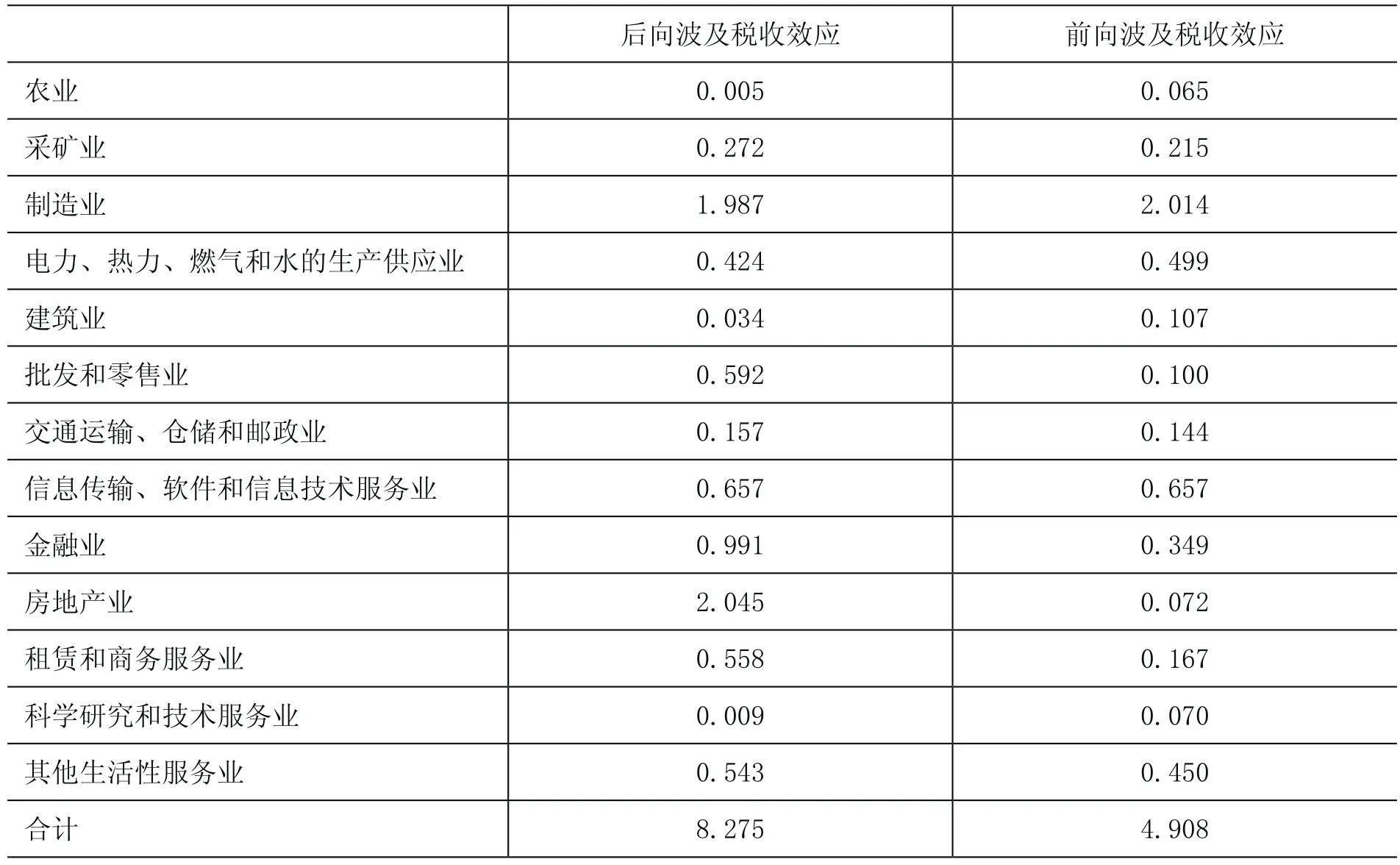

2012年,通信設備、計算機和其他電子設備實現總產出744.49億元,創造國內稅收收入51.76億元,直接稅收效應為6.95%,即每100元總產出的稅收貢獻為6.95元,略高于全省5.63%的水平。根據產業波及稅收效應的計算矩陣,可得福建省互聯網業對各產業的稅收影響,見表1。

就互聯網業而言,其產業后向波及稅收效應為8.275%,即每100單位的互聯網產出可以通過后向拉動作用帶動上游各產業產生8.275單位的稅收貢獻;前向波及稅收效應為4.91%,即每100單位的互聯網產出可以通過前向推動作用帶動下游各產業產生4.908單位的稅收貢獻;產業內波及稅收效應為0.657%,即每100單位的互聯網業總產出可以后向拉動或者前向推動產業內部產生0.657單位的稅收貢獻。

表1 福建省互聯網波及效應的稅收影響單位:%

分行業考察,互聯網對各產業后向波及的稅收效應主要集中在房地產、制造業和金融業,稅收拉動系數分別為2.045%、1.987%和0.991%,即每100單位互聯網產出可以通過后向波及效應拉動房地產、制造業和金融業分別產生2.045、1.987、0.991單位的稅收,三大產業占互聯網后向波及稅收效應的60.70%。同時,互聯網對農業、科學研究和技術服務業、建筑業、運輸倉儲和郵政業、采礦業的后向波及稅收效應相對較小,稅收拉動系數分別為0.005%、0.009%、0.034%、0.157%和0.272%。

互聯網對各產業前向波及的稅收效應主要集中在制造業、信息傳輸和信息技術服務業、電力熱力燃氣和水的生產供應業,稅收推動系數分別為2.014%、0.657%和0.499%,即每100單位互聯網產出可以通過前向波及效應推動制造業、信息傳輸和信息技術服務業、電力熱力燃氣和水的生產供應業分別產生2.014、0.657和0.499單位的稅收,三大產業占互聯網前向波及稅收效應的64.60%。同時,互聯網對農業、科學研究和技術服務業、房地產業、批發零售業、建筑業、運輸倉儲和郵政業的前向波及稅收效應相對較小,稅收推動系數分別為0.065%、0.070%、0.072%、0.100%、0.107%和0.144%,即每100單位互聯網產出可以通過前向波及效應推動農業、科學研究和技術服務業、房地產業、批發零售業、建筑業、運輸倉儲和郵政業分別產生0.065、0.070、0.072、0.100、0.107和0.144單位的稅收。

四、福建省“互聯網+”稅收效應的影響因素

“互聯網+”對各產業的稅收影響存在顯著差異,根據上述理論分析,產業波及的稅收效應主要取決于產業間的經濟技術關聯程度和各產業的稅收直接效應。

(一)福建省各產業直接稅收效應

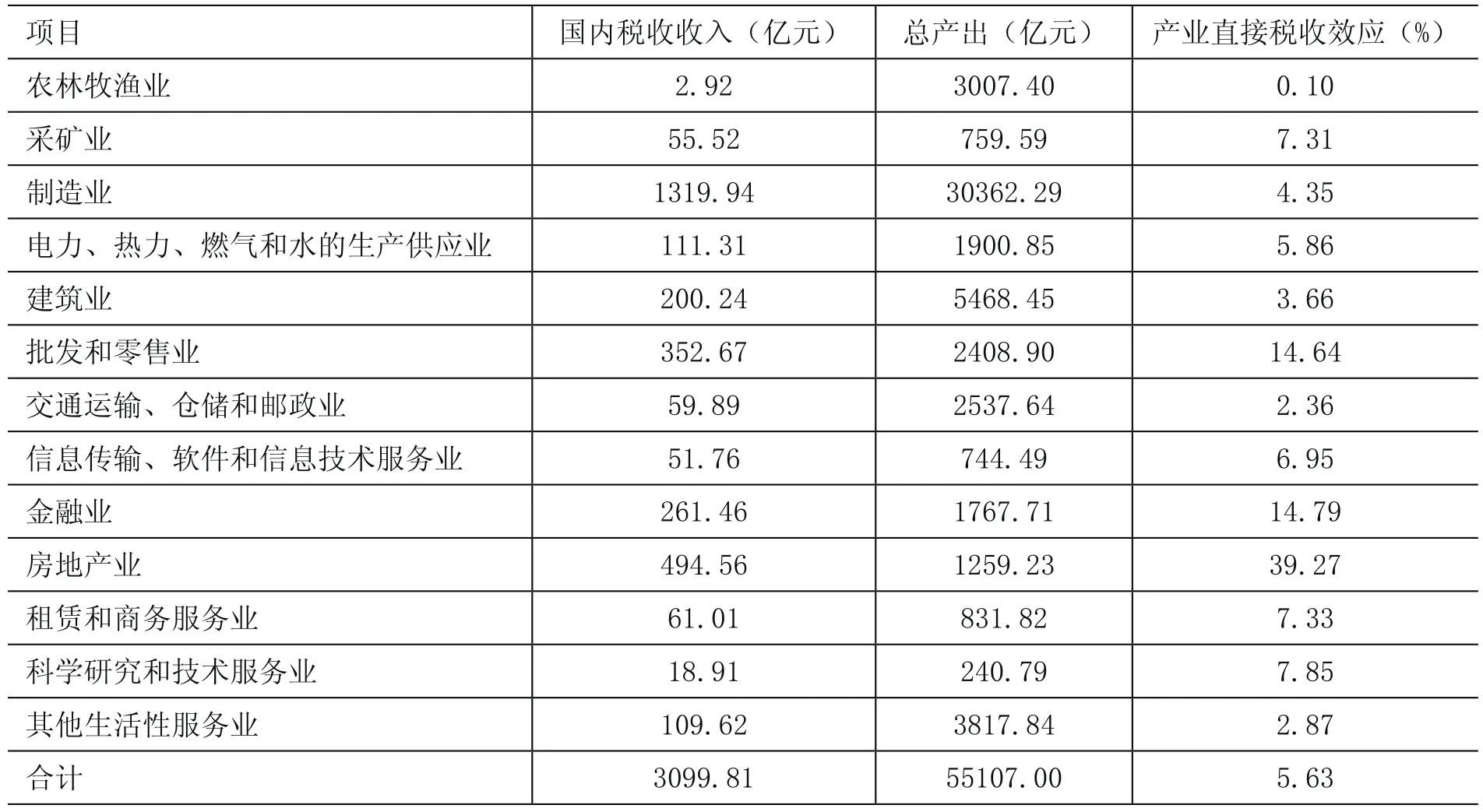

根據稅收直接效應的計算矩陣,可得福建省各產業直接稅收效應,見表2。

表2 福建省各產業直接稅收效應

從稅收貢獻總量考察,2012年,福建省實現國內稅收收入3099.81億元,①剔除了其他行業的稅收貢獻。其中制造業以其巨大的產業規模貢獻稅收1319.94億元,占比42.58%;房地產、批發零售、金融和建筑業的稅收貢獻均超過200億元,分別為494.55億元、352.67億元、261.46億元和200.24億元。

從單位經濟產出的稅收貢獻考察,福建省產業直接稅收效應(直接稅收單位貢獻率)為5.63%,即每100單位總產出的稅收貢獻為5.63單位。分行業看,直接稅收效應的產業結構差異顯著,房地產、金融、批發和零售的產業直接稅收效應突出,均超過10%,分別為39.27%、14.79%和14.64%,即每100單位總產出的直接稅收貢獻分別為39.27、14.79和14.64單位,相對而言,農業因普遍的稅收減免,產業稅收直接效應低于1%,僅為0.10%,運輸倉儲和郵政業、其他生活性服務業、制造業、建筑業的直接稅收效應也低于平均水平,分別為2.36%、2.87%、3.66%和4.35%,即這些產業每100單位總產出的直接稅收貢獻分別為0.10、2.36、2.87、3.66和4.35單位。

總體而言,互聯網對各產業稅收影響與產業直接稅收效應,兩者之間具有關聯性,如房地產、金融等行業較高的直接稅收貢獻率一定程度上拉高了互聯網對該產業的波及稅收效應,農業、運輸倉儲和郵政業、其他生活性服務業的直接稅收貢獻率較低,影響了波及效應產生的稅收貢獻。但是,進一步比較分析發現,“互聯網+”的產業波及稅收效應與產業直接稅收效應的強弱水平存在較大差異,同時部分行業后向和前向波及的稅收效應差距顯著,可見,在“互聯網+”產業波及效應影響稅收的過程中,產業關聯的作用比產業直接稅收效應更為重要。

(二)福建省“互聯網+”的產業關聯程度

1.福建省“互聯網+”產業波及效應

產業關聯作為產業波及稅收效應傳導的基礎,對稅收效應的影響最為深遠和直接。在一定意義上,產業關聯程度(波及效應)決定著稅收效應的強弱。

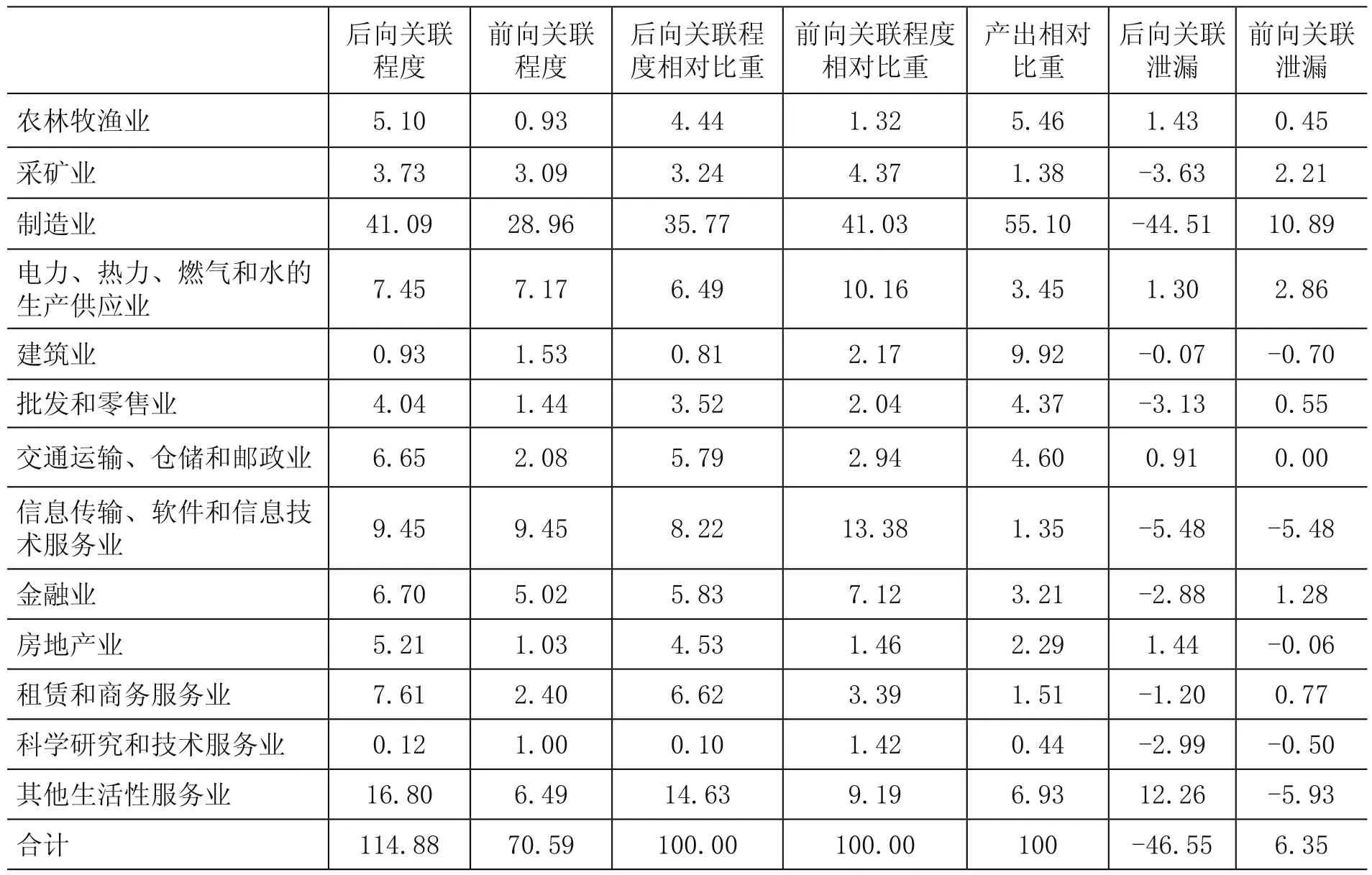

根據完全消耗系數矩陣,福建省互聯網的產業后向關聯系數為1.1488,即每生產100單位的互聯網產出可以后向拉動上游各產業產生114.88單位的產出;前向關聯系數為0.7059,即每生產100單位的互聯網產出可以前向推動下游各產業產生70.59單位的產出;產業內關聯系數為0.0945,即每100單位的互聯網產出可以帶動產業內部產生9.45單位的產出。

為了剔除波及效應中不同產業規模的權重影響,充分反映福建省“互聯網+”對各產業的波及效應強弱,本文將某產業產出占總產出的比重定義為該產業產出相對比重,將互聯網對某產業后向(前向)波及效應占互聯網對所有產業后向(前向)波及效應的比重定義為該產業后向(前向)波及效應相對比重,并將互聯網對各產業的后向(前向)波及效應相對比重與產業自身的產出相對比重相比較。對某產業而言,互聯網對該產業的后向(前向)波及效應相對比重大于該產業產出相對比重,表明互聯網產出通過后向拉動(前向推動)作用帶動該產業創造更多的產出,反之則創造更小的產出。

互聯網對各產業后向波及效應主要集中在制造業、其他生活性服務業、信息傳輸和信息技術服務業,三大產業占互聯網后向波及效應的58.62%。具體而言,互聯網對采礦業、電力熱力燃氣和水的生產供應業、運輸倉儲和郵政業、信息傳輸和信息技術服務業、金融、房地產、租賃和商務服務業、其他生活性服務業的后向波及效應相對比重高于產出相對比重,表明這些行業在為“互聯網+”提供產品供給和服務支持過程中可以創造更多的產出;同時,互聯網對農業、制造業、建筑業、批發和零售業、科學研究和技術服務業的后向波及效應低于產出相對比重,表明這些行業對互聯網支持較弱,是福建“互聯網+”產業波及效應在供給端的結構瓶頸。

“互聯網+”對各產業前向波及的稅收效應主要集中在制造業、信息傳輸和信息技術服務業、電力熱力燃氣和水的生產供應業,三大產業占互聯網前向波及稅收效應的64.57%。具體而言,互聯網對采礦業、電力熱力燃氣和水的生產供應業、信息傳輸和信息技術服務業、金融、租賃和商務服務業、科學研究和技術服務業、其他生活性服務業的前向波及效應相對比重高于產出相對比重,表明這些行業通過互聯網產生了更多的產出;同時,“互聯網+”對農業、制造業、建筑業、批發和零售業、運輸倉儲和郵政業、房地產業前向波及效應相對比重低于產出相對比重,表明這些行業應用互聯網產生的產出相對不足,可能是福建“互聯網+”產業波及效應在需求端的結構瓶頸。

2.福建省“互聯網+”的產業波及泄漏

為了充分反映福建省“互聯網+”產業波及過程是否存在產出泄漏,本文將福建省“互聯網+”產業關聯程度與全國水平相比較,衡量福建省“互聯網+”產業波及的泄漏效應。本文將福建省和全國互聯網對各產業的后向(前向)關聯系數相減,若數值為負數,則表明福建省互聯網對各產業的后向(前向)關聯程度存在泄漏,反之,則沒有泄漏。

進一步分析發現,福建互聯網產業對上游產業的后向關聯泄漏系數達到46.55%,即每生產100單位的互聯網產出對上游各產業的后向拉動作用比全國平均水平少46.55單位;福建省互聯網對下游產業的前向推動關聯系數高于全國平均水平,前向關聯泄漏系數為-6.35%,即每生產100單位的互聯網產出對下游各產業的前向推動作用比全國平均水平多6.35單位,這表明,與全國相比,福建省互聯網對上游產業的后向拉動作用較弱,而對下游產業的前向推動作用較強。

具體而言,福建省“互聯網+”的后向拉動作用呈現顯著的波及泄漏,其中制造業的泄漏效應最為明顯,泄漏系數高達44.51%,同時,金融、科研、商貿、租賃和商務服務等生產性服務業在支持互聯網過程中也存在嚴重的泄漏效應,泄漏系數分別為2.88%、2.99%、3.13%、1.20%。這表明,福建省制造業和生產性服務業對“互聯網+”提供中間產品、技術設備以及服務的能力存在嚴重不足,成為制約福建省“互聯網+”波及效應的產業供給端瓶頸。這導致與互聯網直接和間接相關的生產服務環節由國外或外地廠商完成,一定程度上造成上游環節的波及稅收效應轉移到了國外或省外,弱化了“互聯網+”的后向波及稅收效應。

福建省“互聯網+”前向推動作用波及泄漏不明顯,其中制造業、采礦、金融等行業應用互聯網水平高于全國平均水平,而其他生活性服務業、建筑業、科學研究和技術服務業、房地產業應用互聯網水平較為滯后,泄漏系數分別為5.93%、0.70%、0.50%和0.06%,可能原因在于生活性服務業等行業應用互聯網技術的水平相對不足,是制約福建省“互聯網+”波及效應的產業需求結構瓶頸。

從互聯網自身考察,產業內也存在明顯的波及泄漏,泄漏系數為5.48%,即每100單位互聯網產出對產業內部的關聯作用比全國平均水平低5.48單位,可能的原因是福建省互聯網產業內部分工不足,產業內部多元化水平需進一步加強。

表3 福建省互聯網與各產業的關聯程度單位:%

五、結論和對策建議

根據實證分析,福建省“互聯網+”的稅收效應不僅包括6.95%的直接稅收貢獻,還包括產業波及效應對稅收的影響,其中后向波及稅收效應為8.28%,前向波及稅收效應為4.91%。在對波及稅收效應影響因素的分析中,有以下結論:

結論1:福建省“互聯網+”波及效應的稅收影響在產業間存在較大差異,其強弱主要取決于產業關聯程度。其中,供給端瓶頸主要指向農業、制造業、建筑業、批發和零售業、科學研究和技術服務業;相對全國,福建省“互聯網+”波及存在的泄漏效應主要集中在后向拉動環節,其中制造業和生產性服務業的泄漏較為顯著。

結論2:福建省“互聯網+”波及效應稅收影響的需求端瓶頸主要指向農業、制造業、建筑業、批發和零售業、運輸倉儲和郵政業、房地產業;相對全國,“互聯網+”波及的前向泄漏效應主要在生活性服務業領域。

結論3:相對全國水平,福建省互聯網產業波及稅收效應存在一定的泄漏,產業內分工水平仍需進一步提升。

結論4:產業直接稅收效應對福建省“互聯網+”波及稅收效應具有一定影響。

對照以上結論,對增強福建省“互聯網+”的稅收效應提出對策建議如下:

建議1:推動互聯網上游產業本地生產,積極吸引互聯網相關制造和生產服務型企業落戶福建,完善與“互聯網+”發展具有緊密關聯的技術設備、中間產品、關鍵零部件制造以及研發平臺、商貿服務體系,打造“互聯網+”的完整產業鏈條,實現技術設備、產品制造和生產服務的本地生產和支持,形成規模效益和范圍經濟,增強本地的稅收效應。

建議2:推動互聯網與下游產業融合,將互聯網技術作為產業結構轉型的重要引擎,與福建省城鎮化、新型工業化、農業現代化以及生產性服務業和生活性服務業發展相融合,推動智慧農業、智能制造、電子商務和智慧城市建設,通過下游產業需求拓展互聯網技術的應用空間,形成“互聯網+”各產業互動發展和同步協調格局,支撐產業結構全面升級。

建議3:增強產業內分工水平,積極延伸福建省互聯網產業和價值鏈條,提升產業內垂直分工環節,擴大產業內橫向分工水平,推進產業結構多元化、復雜化,同時鼓勵部分優勢企業將競爭優勢不明顯的互聯網業務有選擇地外包出去,增強產業內部的分工協作,產生協同效應,提升產業關聯程度。

建議4:提升產業稅收貢獻能力,合理引導互聯網企業集團化和規模化,扶持企業做大做強,從而通過規模經濟、范圍經濟和總部經濟,增加企業效益和附加值,增強產業直接稅收貢獻能力,進而提升產業波及稅收效應。

參考文獻:

[1]Feldstein, Martin S. Incidence of a Capital Income Tax in a Growing Economy with Variable Savings Rates[J].Review of Economic Studies, 1974, 41(4).

[2]Kevin A. Hassett, Aparna Mathur,Gilbert E. Metcalf. The Incidence of a U.S. Carbon Tax: A Lifetime and Regional Analysis[J]. The Energy Journal, 2009,30(2).

[3]畢 超.我國最終需求的稅收負擔結構研究——基于2007年投入產出模型的測算[J].經濟研究參考,2015,(5).

[4]郭慶旺,呂冰洋.經濟增長與產業結構調整對稅收增長的影響[J].涉外稅務,2004,(9).

[5]劉 怡,聶海峰.城鎮居民的間接稅負擔:基于投入產出表的估算[J].經濟研究,2010,(7).

[6]米月皎.江蘇主要支柱行業稅收負擔研究——基于產業結構調整的視角[J].稅收經濟研究2012,(2).

[7]聶海峰,劉 怡.增值稅和營業稅行業稅負差異研究[J].稅務研究,2011,(10).

[8]平新喬,梁 爽,郝朝艷,張海洋,毛 亮.增值稅與營業稅的福利效應研究[J].經濟研究,2009,(9).

[9]孫培山,張鳳瑞,苗 壯.房地產行業對遼寧經濟和稅收影響的實證研究[J].地方財政研究,2012,(12).

(責任編輯:小付)

中圖分類號:F812.42

文獻標識碼:A

文章編號:2095-1280(2016)02-0072-08

作者簡介:趙福戰,男,福建省地方稅務局稅收科學研究所特約研究員,福建省福清市地方稅務局干部。

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28