公司治理與會計信息質量研究

2016-07-01 08:44:56李煉

西部皮革 2016年12期

李煉

(長江師范學院財經學院,重慶 404100)

公司治理與會計信息質量研究

李煉

(長江師范學院財經學院,重慶 404100)

摘要:選取2008年至2012年因財務報告舞弊而被證監會處罰的上市公司作為研究樣本,并為每家舞弊公司選取一個控制樣本。從股權結構、董事會特征兩個方面,對公司治理與財務報告舞弊之間的關系進行實證分析。結果表明,法人股比例、執行董事比例、監事會規模與財務舞弊的可能性正相關,流通股比例與之負相關。公司在更換董事長之后,發生財務舞弊的可能性更大。因此,應該從完善公司治理的角度提高會計信息質量。

關鍵詞:公司治理;會計信息;股權結構;董事會特征

1序言

從1990年代初的深圳原野到1990年代末的瓊民源、銀廣夏事件,再到近期發生的天香、ST花炮以及航天通信等財務報告造假事件,上市公司的會計信息失真問題一直受到證券市場的關注。會計信息失真在挫傷了廣大投資者信心的同時也妨礙了證券市場資源配置功能的發揮,因而也引起了社會的普遍關注。對于會計信息失真目前有以下觀點:會計信息失真是會計行業的問題,產生虛假的財務報告是由于會計人員做假賬;公司聘用的注冊會計師與公司會計人員、管理人員共謀,出具虛假的審計報告,等等。這些原因在一定程度上會導致會計信息失真,但不是企業提供虛假會計信息的根本性原因。國內外現有研究表明,造成上市公司會計信息失真最根本的原因在于公司治理的缺陷,即上市公司的股權結構不合理,比如國有股比例過高,流通股比例過低;董事會被內部人控制,監事會失效等。國外Doyle等(2007)發現內部控制缺陷一般與未能轉換為現金流的應計項目正相關,而內部控制缺陷與應計項目質量之間的負向關系主要是由公司層面的內部控制缺陷導致的。Hollis等(2006)研究表明,正如市場監管者所言,有效的內部控制能提高財務報告真實的可靠性和可以察覺到的可靠性。國內李明輝等(2003)提出,企業內部控制的環境是影響會計信息質量的首要因素。企業管理層的誠實性和管理哲學,管理層對企業內部控制報告和財務報告的關注以及企業人力資源政策等環境因素對會計信息質量的影響也是十分明顯。劉國立(2003)對1994年至2002年6月間26家舞弊公司進行實證研究,得出企業會計信息質量與公司治理有很大關系,證明相關的理論研究結論。周澤將(2008)選取2001-2003年在深滬上市的樣本得出,控股股東持股比例與會計信息質量負相關。公司管理層的持股比例與提供的會計信息質量正相關。楊向陽等(2009)發現,過度的股權集中容易使得控股股東為追求自身利益而侵占中小股東和上市公司的利益。董事會規模越大,越容易發生財務舞弊。獨立董事的比例越高,財務報告舞弊的可能性越小。執行董事比例過高容易使得董事掌握關鍵信息的能力減弱,同時會弱化董事會和監事會的職能,從而發生財務舞弊。

2股權結構與財務報告舞弊

股權結構是公司治理的重要組成部分,是公司治理的產權基礎。從理論上說,公司股權結構狀況會影響公司的治理效率,從公司的經營業績可以看出。因此,從某種程度上說,合理的公司股權能夠確保財務報告真實性的發揮。

2.1研究假設。國家股。由于行政機關并不享有國家股所帶來的剩余價值的索取權,因而缺乏足夠的經濟利益驅動其去監督和評價經營者,經營者便利用政府在產權上的“超弱控制”,成為實際上的內部控制人,為展現其良好的經營狀況可能會提供失真的會計信息。因此我們提出假設1:國家股比例與財務報告舞弊發生的可能性正相關。

法人股。在我國流通股股東過于分散,難以參與公司的決策,使得法人股股東在董事會中往往擁有超越其出資額的權利和地位,成為公司事實上的控制人,因而,容易產生法人股股東為實現其利益而損害流通股股東的利益。因此,提出假設2:法人股比例與財務報告舞弊發生的可能性正相關。

流通股。我國上市公司中流通股股東雖然較為分散,難以通過參加股東大會左右管理層行為,但是當他們發現企業有財務報告舞弊的情況會選則拋售或者拒絕購買上市公司的股票。這種約束力量會制約企業提供失真會計信息的可能性。因此,假設3:流通股比例與財務報告舞弊發生的可能性負相關。

股權集中度。股權的集中會使企業受持股比例較高的幾大股東控制,當控股股東與外部股東利益不一致時,可能出現控股股東和外部小股東產生利益沖突,實際中也大量存在著控股股東侵害上市公司利益的行為。由此,提出假設4:股權集中度與財務報告舞弊發生的可能性正相關。

2.2樣本選擇與變量定義

2.2.1樣本選擇。樣本選擇2008年至2012年因財務報告舞弊而被證監會處罰的上市公司,共取得樣本31家。這里財務報告舞弊指上市公司在上市申報材料、招股說明書或上市公告書的財務報告以及上市后披露的年報、中報中存在著嚴重的虛增或虛減資產或利潤行為。

2.2.2變量定義

(1)因變量:FRAUD如果上市公司發生財務報告舞弊取1,否則取0。

(2)解釋變量:STATE 國家股占總股本的比例;LP 法人股占總股本的比例;TRADABLE 流通股占總股本的比例;T5 前五大股東持股比例之和。

(3)控制變量:IPO 公司是首次公開募股時取1,否則取0。CHANGEDR 公司上市至發生財務報告舞弊董事長變更取1,否則取0。GUOZIJU 第一大股東為國有資產管理局或國有資產經營公司,取1,否則取0。

2.3實證分析

2.3.1兩類公司股權結構的平均數、中位數的差異檢驗

表2-1 舞弊公司與控制樣本股權結構的平均數、中位數的差異檢驗

由表2-1可以看出,國家股比例、流通股比例、第一大股東是否為國資局、公司上市至發生財務報告舞弊董事長是否變更、公司首次公開募股情況在兩類公司中的差異非常顯著。

2.3.2回歸分析。為檢驗股權結構與財務報告舞弊的關系,本文建立以下模型,并進行回歸分析。

FRAUDi =b0+b1*IPOi+b2*CHANGEDRi+b3*GUOZIJUi+b4*T5i+b5*STRUCTUREi+ei

因為流通股、法人股和國家股之間存在多重共線性,不能同時使用,所以分別考慮法人股和流通股比例對發生財務報告舞弊可能性的影響,并在此基礎上進行回歸分析。STRUCTURE分別用TRADABLE和STATE、LP代替。

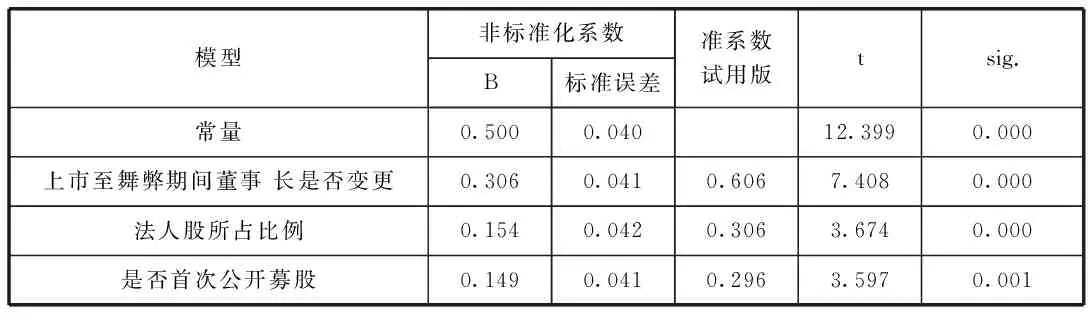

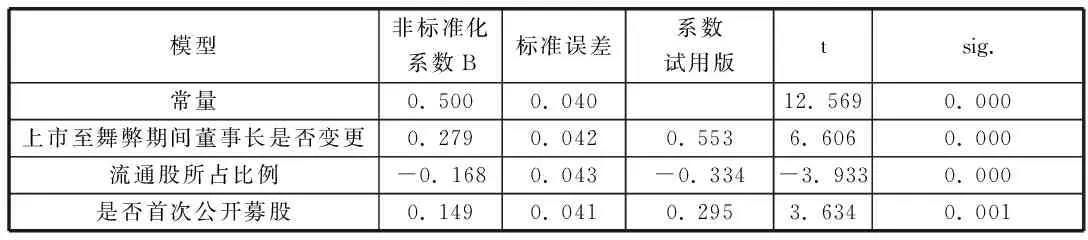

表2-2 股權結構的回歸分析結果

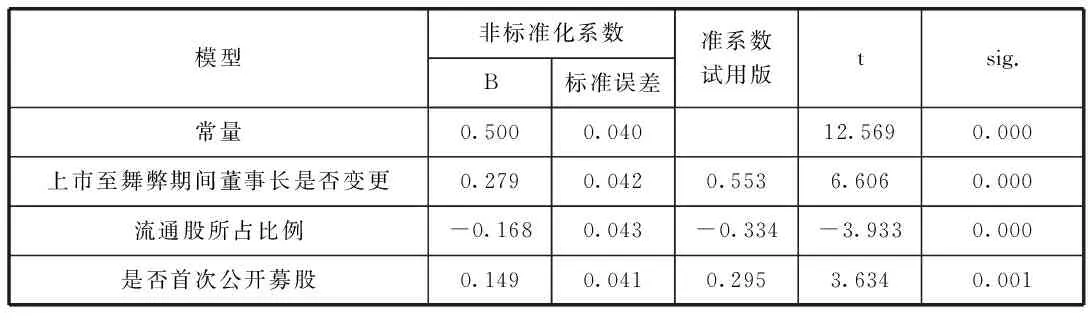

表2-3 股權結構的回歸分析結果

由表2-2、表2-3列示的回歸分析結果:

(1)流通股比例與公司發生財務報告舞弊的可能性負相關,符合假設3,反映出流通股股東對財務報告舞弊行為產生的制約作用。(2)法人股比例越高,發生財務報告舞弊的可能性越大,符合假設2。(3)國家股比例與財務報告舞弊之間不存在顯著關系,與假設1不符。(4)T5與財務報告舞弊的發生不存在顯著關系,不支持假設4。在研究中發現,有些公司的大股東之間是競爭對手的關系,或國家持股比例很高等等關系較為復雜,因而與財務報告舞弊的發生不存在顯著關系。

3董事會特征與財務報告舞弊

董事會是公司治理中的重要組成部分,保證會計信息質量是董事會的基本職責。董事會規模、構成等特征影響著董事會效率,進而影響會計信息質量。

3.1研究假設。董事會規模。在我國上市公司的董事會很少設立職能委員會,從而出現人數較少的董事會高效精干,承擔起董事會對會計信息質量狀況監督的責任。所以提出假設1:董事會規模越大,公司越容易發生財務報告舞弊。

執行董事比例。執行董事是指董事會中參與企業內部管理的董事。董事會的構成是決定董事會監督職能發揮的重要因素,由于經理層具有相對的信息優勢,如果經理層在董事會中占主導地位容易導致股東財富的損失,而外部董事的引入可降低其影響力。據此,提出假設2:執行董事比例越高,公司越容易發生財務報告舞弊。

監事會人數。《公司法》規定上市公司必須設立監事會,在理論上,監事會被賦予監督權力,能夠有效制約董事會行為。而在實踐中,監事會成員大多數由公司內部人員擔任,缺乏獨立性,由此造成監事會的監督權常常都流于形式。相反,一些發生財務報告舞弊的上市公司,通常會設立一個大規模的監事會來掩蓋公司的舞弊行為。因此,提出假設3:監事會人數與發生財務報告舞弊的可能性正相關。

3.2變量定義

(1)因變量:FRAUD如果上市公司發生財務報告舞弊取1,否則取0。(2)解釋變量:DIRECTOR 董事會人數;SUPERVIS 監事會人數;EXECUTIVE 執行董事人數占董事會總人數的比例。

3.3實證分析

3.3.1董事會特征的平均數、中位數差異檢驗

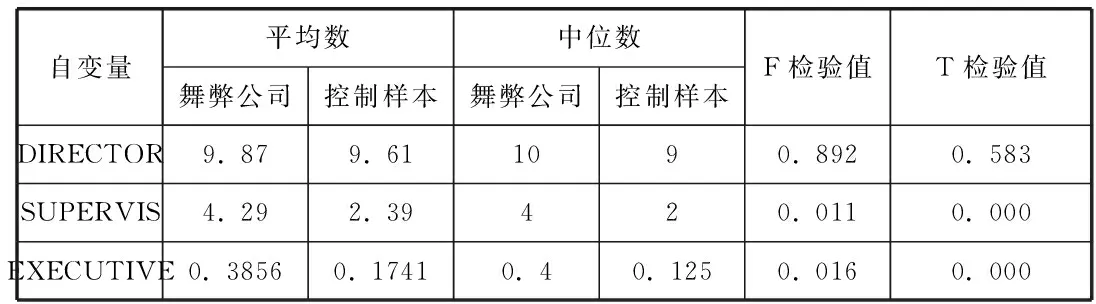

表3-1 舞弊公司與控制樣本董事會特征的平均數、中位數的差異檢驗

由表3-1可以看出,執行董事以及監事會人數在兩類公司中的差異明顯,符合假設2和假設3,而董事會人數在兩類公司中的差異不顯著。

3.3.2回歸分析。為了進一步檢驗董事會特征與財務報告舞弊的關系,建立如下的模型,并進行回歸分析:

FRAUDi=b0+b1*DIRECTORi+b2*SUPERVISi+b3*EXECUTIVEi+ei。

表3-2 董事會特征的回歸分析結果

表3-2列示的回歸分析結果顯示:(1)執行董事占董事會的比例越大,公司發生財務報告舞弊的可能性越大,此結論進一步證明了假設2。(2)監事會人數與企業財務報告舞弊顯著正相關,符合假設3,由此說明了我國監事會在某種程度上形同虛設,也反映了一些發生財務報告舞弊的公司為掩蓋其舞弊行為反而會設置一個較大規模的監事會。(3)董事會人數越多,公司越有可能發生財務報告舞弊,證明了假設1。

4結論

本文通過對31家舞弊公司和相應的控制樣本進行實證分析,得出以下結論:(1)兩類公司在股權結構方面存在著顯著差異。與控制樣本相比,發生財務舞弊的公司,通常擁有較高的法人股和較低的流通股。(2)兩類公司在董事會特征方面存在顯著差異。執行董事在董事會中的比例越高的公司,發生財務舞弊的可能性越大。此外,發生財務舞弊的公司往往有一個較大規模的監事會作為掩飾,由此可見,我國的監事會制度在抑制公司的財務報告舞弊方面沒有發揮應有的作用。

參考文獻:

[1]劉國立.公司管理與會計信息質量關系的實證研究[J].會計研究,2003(2):28-37.

[2]王晶.公司治理與會計信息質量的相關性研究[J].會計之友,2008(5):34-37.

[3]李明輝.內部控制與會計信息質量[J].當代財經,2003(3):21-25.

[4]柯東昌.上市公司的董事會構成和公司績效研究[J].中國工業經濟,2005(5):48-53.

[5]胡銘.論我國董事會制度對虛假財務報告的監督[J].審計研究,2008(4):53-56.

[6]吳丹.公司治理對會計信息質量的實證研究[J].管理世界,2012(12):21-27.

[7]杜興強.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2009(8):17-20.

作者簡介:李煉(1993-),女,漢族,重慶市云陽縣人,學生,本科在讀,單位:長江師范學院財經學院 專業:財務管理(會計方向) 研究方向:財務管理。

中圖分類號:TN915

文獻標志碼:A

文章編號:1671-1602(2016)12-0114-02

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04