科技型中小企業信用風險評價

2016-07-02 10:05:32蚌埠投資集團有限公司安徽蚌埠

合作經濟與科技 2016年11期

關鍵詞:中小企業

□文/梁 焜(蚌埠投資集團有限公司 安徽·蚌埠)

?

科技型中小企業信用風險評價

□文/梁 焜

(蚌埠投資集團有限公司安徽·蚌埠)

[提要]本文采用Choquet模糊積分方法,構建符合科技型中小企業特征的信用風險評價指標體系,然后對20家上市樣本企業近五年數據進行信用風險評價。以便為銀行等金融機構對其進行信貸時提供決策依據,進而解決該類企業融資難問題,并基于此提出改善科技型中小企業融資政策建議。

關鍵詞:科技型中小企業;信用風險評價;Choquet模糊積分;中小企業

收錄日期:2016年4月5日

一、引言

中小企業尤其是科技型中小企業在解決就業壓力、促進經濟持續穩定發展等方面起著不容小覷的作用。科技型中小企業以高新技術產品為本,業務涉及電子與信息、生物與醫藥、新材料等諸多技術領域,其對國民經濟的貢獻具有不可替代的重要作用。中小企業的融資渠道主要以銀行等金融機構的間接融資為主,局限于其規模不大、不動產較少、綜合實力不高等問題,導致銀行等金融機構對中小企業無法做出客觀的信用風險評估,最終導致了中小企業的發展長期面臨融資難、融資貴問題,科技型中小企業亦如此。因此,銀行等金融機構研究采用何種方法對科技型中小企業的信用風險作出科學、準確的評價具有很重要的現實意義。

本文使用正三角模糊數將模糊信息定量化,考慮各評價要素間的重要程度,克服評價指標間的非獨立性的不足,將Choquet模糊積分引入到科技型中小企業信用風險評價中,構建適合科技型中小企業特征的信用風險評價指標體系,以20家上市科技型中小企業近5年的披露數據為樣本,對其信用風險水平做研究分析。

二、Choquet模糊積分模型的構建

(一)模型理論。模糊積分以模糊系統理論中的模糊測度為基礎概念,用較直觀的模糊測度來度量模糊事件。它的基本思想是依賴模糊理論中的模糊測度,結合模糊積分方法,將邏輯加權法改進成為模糊積分合成法。此方法既能綜合考慮評價體系中各因素狀態特征的重要程度,又強調了各因素間相互關聯性、制約性對整個評價結果帶來的影響,使風險大但權重小的單元通過模糊積分產生較大貢獻。

Sugeno(1974)定義了Choquet積分,把Choquet積分作為一種集結算子,利用它的單調性來替換可加性,計算對象屬性間相互協調關系的多準則決策問題,并在諸多領域得到了廣泛的應用。

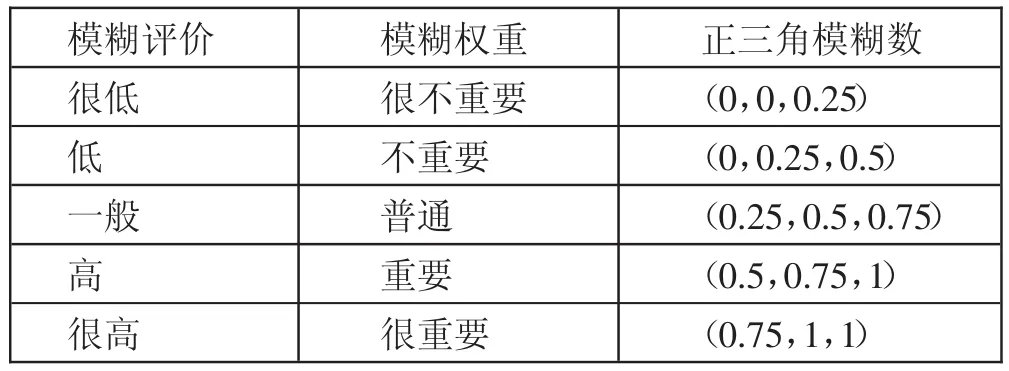

(二)確定權重。所有評價指標權重的確定都是評價者主觀期望的結果,本文使用語意變量來描述權重的確定。我們把語意的評價等級(即風險狀況)劃為五級(即很低、低、一般、高、很高),對應的,模糊權重值的語意變量等級(即語意評價等級權重)也劃為五級(即很不重要、不重要、普通、重要、很重要)。兩者對應的正三角模糊數如表1所示。(表1)

(三)Choquet模糊積分評價模型。基于Choquet模糊積分,構建如下評價模型:假設有m個待評價對象(20家科技型中小企業),t為待評價時間(年度),同時考慮n個評價因子,且每個因子均有若干評價要項,那么20家科技型中小企業(具體樣本企業信息見表3)的模糊積分評價相關步驟如下:

表1 語意變量和正三角模糊數關系表

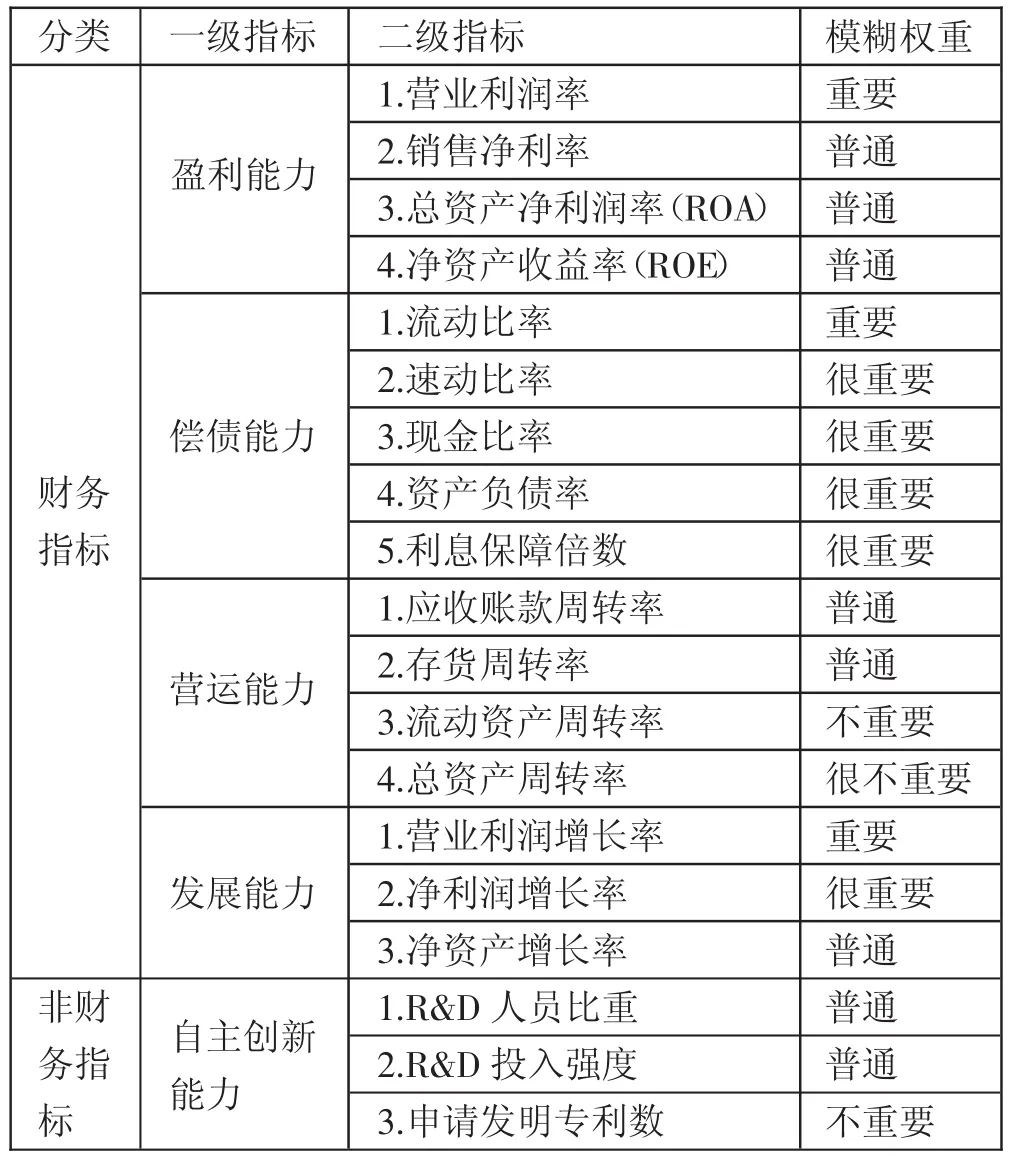

表2 科技型中小企業風險評價指標表

第一步:假設待評價對象(20家科技型中小企業)針對每個評價因子下的各評價要項,綜合相關專家意見賦予語意權重值(見表2中的模糊權重)。

第二步:假設第i個待評價對象(20家科技型中小企業)在第j個因子下的評價要項模糊評價值為,權重評價值為(k=1,2,…l)i,則第i個待評價對象(20家科技型中小企業)在第j個因子層下的評價值為:

其中,li為第j個評價準則的評價要項數。

第三步:計算模糊數相對距離公式:

第四步:相關專家對因子層重要程度作出評價后,得到各因子的模糊權重值。同樣,計算模糊數相對距離公式,把模糊權重計算模糊化為明確值Wij。

第五步:把模糊權重值計算模糊化后的權重值以gij表示,并計算λ值。

第七步:按照λ值及gij值,分別求出所有評價因子的模糊測度gλ。

三、信用風險評價指標體系的構建

基于已有文獻,結合科技型中小企業的特征,遵循指標選取的全面、客觀、真實、有效和可操作性原則的基礎上,本文甄選出可以概括科技型中小企業信用風險狀況的盈利能力、償債能力、營運能力、發展能力以及自主創新能力的5項一級指標以及19項二級指標。構建出本文采用的科技型中小企業信用風險評價指標體系,具體如表2所示。(表2)

四、科技型中小企業信用風險評價實證分析

(一)樣本與數據。本文選取深市中小企業板有代表性的20家科技型中小企業為樣本,針對樣本最近5年(即2010~2014年)的相關披露數據進行研究評價,樣本數據來自大獎章股票數據接口(http://www.dajiangzhang.com)、大智慧股票軟件以及深圳證券交易所網站相關披露數據。

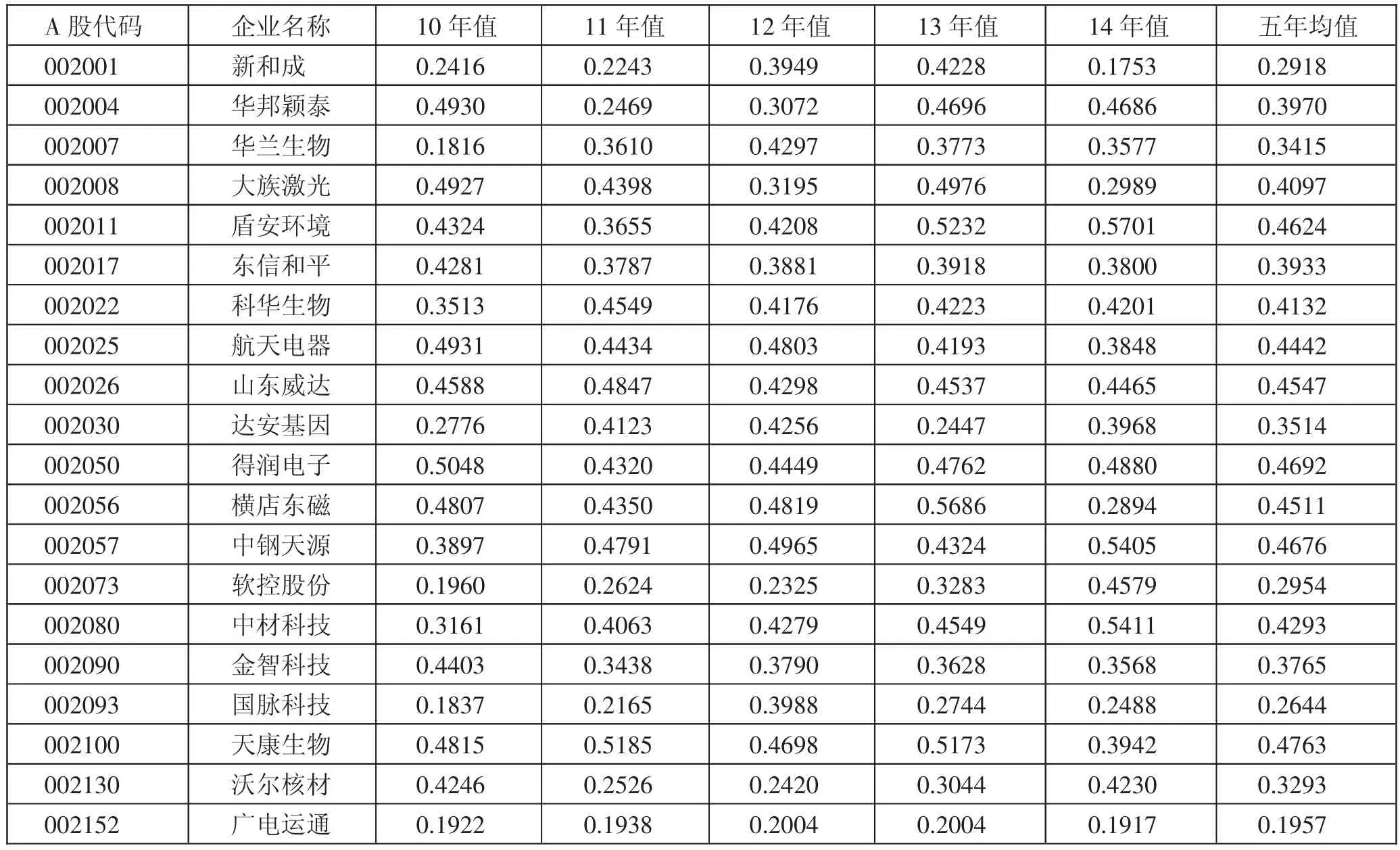

(二)評價結果及分析。基于前文的計算步驟分析,根據2010~2014年五年間的財務與非財務部分數據,計算得出科技型中小企業待評價20家上市企業的信用風險值(該值從0到1),規定得分值越高其信用風險值越高,說明企業違約的可能性越大,具體結果請參看表3。(表3)

從表3中可以看到,2010年風險值最低的是華蘭生物(002007),其值為0.1816;最高的是得潤電子(002050),其值為0.5048。2011年風險值最低的是廣電運通(002152),其值為0.1938;最高的為天康生物(002100),風險值為0.5185。2012~2014年三年間風險值最低的三家樣本公司依次是廣電運通(002152),其值為0.2004;廣電運通(002152),其值為0.2004;新和成(002001),其值為0.1753。而風險值最高的三家樣本公司則依次是中鋼天源(002057),其值為0.4965;橫店東磁(002056),其值為0.5686;盾安環境(002011),其值為0.5701。

表3 科技型中小企業近五年信用風險評價值

從整體上來看,20家樣本公司的風險值的五年均值全部低于0.5,其中最低的是廣電運通(002152)其值為0.1957,最高的是天康生物(002100)其值為0.4763。在此,反映了其樣本公司的整體信用風險度并不高,但是在科技型中小企業的日常經營中卻難以從銀行得到信貸支持,因此有必要建立適應科技型中小企業特點的新型信貸體系。

五、結論及建議

針對科技型中小企業信用風險評價問題,構建了符合其特征的信用風險評價指標體系,并以此運用Choquet模糊積分方法對20家樣本企業近進行評價。本文對樣本近五年數據進行研究,信用風險評價結果有一定縱向可比性;同時,采取一致的指標設定和權重設定,令動態綜合評價結果又具一定橫向可比性,因此綜其所述,評價結果更具有實際意義。

主要參考文獻:

[1]許進,陶克濤.科技型中小企業信用評估的指標體系設計[J].科學管理研究,2006.24.3.

[2]鮑盛祥,殷永飛.科技型中小企業信用評價與實證分析[J].科技進步與對策,2009.26.20.

[3]李杰群.基于AHP法的科技型中小企業信用評級研究[J].征信,2014.1.

[4]卿固,王維維.基于“KMV模型”對中小企業信用風險評估研究——以大連市為例[J].征信,2014.3.

[5]陶愛元,吳俊.基于DEA方法的我國上市中小企業信用評分研究[J].征信,2014.6.

中圖分類號:F27

文獻標識碼:A

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33