農村金融機構對農業產業化發展的支持研究

——以上海地區為例

2016-07-02 01:16:48張玉利郭永清

上海農業學報 2016年3期

關鍵詞:上海

張玉利,郭永清

(上海海洋大學經濟管理學院,上海201306)

?

農村金融機構對農業產業化發展的支持研究

——以上海地區為例

張玉利,郭永清

(上海海洋大學經濟管理學院,上海201306)

摘 要:從上海市農業發展現狀出發,結合上海市2000—2013年的時間序列數據,著眼于農業現代化水平、農業生產效率、農業產業結構、農業產業市場化、生產經營規模化水平等農業產業化指標和歷年農業貸款的金融支農指標,采用SPSS 19.0軟件進行因子分析和回歸分析,得出上海市農業產業化與農村金融機構支農之間存在正相關關系;然后根據上海市金融支農中存在的問題,提出加強上海市農村金融機構支持農業產業化的對策建議:一,完善農村金融服務體系,打破正規金融機構壟斷格局;二,創造性地發展多種渠道進行資金籌集,減少農村資金外流;三,建立健全法律法規,完善規范機制。

關鍵詞:農村金融機構;農業產業化;支持;上海

中國是世界上最大的發展中國家,農業作為國民經濟中的命脈產業,“三農”問題一直是我國改革發展進程中不可忽視的薄弱環節,也是政府工作的重中之重。相對二、三產業而言,農業的弱質性受自然和市場條件影響嚴重,而且中國在長時期內采用“以農養工”的發展理念,致使農業發展受到抑制。研究和實踐表明,農業產業化有助于改善落后的傳統農業生產模式,推動農業結構調整,促進農村經濟的快速發展。農業產業化是一種現代農業生產經營模式,其形成和發展需要農村金融的大力支持。但在金融改革的過程中,一直以城市為金融的優先服務對象,導致農村金融發展落后、農村經濟發展緩慢。

1 農村金融與農業產業化關系及上海農業發展概況

農業的發展及其規模的擴大需要以先進的生產技術和較高的生產力為依托,而所依賴的依托離不開金融機構的支持,同時,農業產業化的發展也為農村金融提供了資本平臺,兩者彼此依存、相互促進。首先,農業具有天然的弱質屬性,受自然條件因素影響嚴重,具有較高的風險性,金融支持改善農業的基礎生產設施可以使農業的弱質性得到一定的緩沖[1];其次,農業產業化的最終目的是使農業生產規模達到最大化的擴大,促進產業結構的調整和升級,依賴于較大的金融資本支持;第三,在金融支持農業產業化不斷發展得同時,農村金融市場日趨完善,為金融機構領域拓展提供了方向,將側面刺激信貸結構的進一步完善。目前,關于金融支持農業產業化研究很多,多集中于宏觀層次的問題分析和途徑解決,研究深度不夠。關于金融與農業產業化相關性的研究,比較有代表性的有:朱建華等[2]以湖南省邵陽市為例,運用面板數據分析方法,驗證了農業產業化與金融之間確實存在密切的聯系;吳永興等[3]運用西部地區農村金融與農村經濟發展數據,通過OLS回歸分析、協整檢驗和格蘭杰因果檢驗,實證分析了西部地區農村金融與農村經濟發展之間的關系,結果表明:西部地區農村金融發展與農村經濟發展具有長期穩定的均衡關系;農村固定資產投資和財政投入與農村經濟發展具有正向關系;蔡元成等[4]以四川省涼山州為例,通過因子分析方法、回歸分析方法對涼山州2003—2013年農業產業化發展與金融支持關系進行縱向和橫向的全面分析,得出涼山州的農業產業化發展與金融支持力度存在很強的聯動關系。

改革開放以來,上海率先發展都市農業,其農業生產力水平、科技先進程度位居國內前列。截至2012年末,上海全市農業從業人數146.11萬人,農業生產總值達到127.80億元(人民幣,下同),相比1990年的34.24億元增加2.73倍,農村人均生產總值8 746.8元,超全國平均水平近600元,但與2007年相比下降33.4%。上海的金融處于全國領先水平,城市生產總值位居首位,二、三產業發展迅速,但農村領域的發展受到忽視,農村金融體系發展不完善,金融支持嚴重不足,是影響上海農業發展的主要因素。如何促使農村金融更好地服務農業,促進都市農業產業化的全面發展,對上海市來說極具挑戰性。本文以上海市2000—2013年歷年數據作為原始數據進行相關分析,探索上海市農業產業化發展水平與金融支持效率之間的關系。

2 基于上海市2000—2013年數據的實證分析

首先,采用因子分析法對反應農業產業化多項指標進行降維,計算出反應上海地區農業產業化水平的主因子指標,根據各個主因子指標計算反應農業產業化的綜合評價得分FZ。然后,建立農業產業化綜合評價FZ和金融支持農業產業化指標FA的一元線性回歸關系模型:

其中,FZ表示農業產業化發展水平;FA表示金融機構支農程度;ξ代表殘差值。

如果相關系數為正,則證明農業產業化的發展與金融機構支持農業之間存在正相關關系,反之存在負相關關系。

2.1指標選取和數據來源

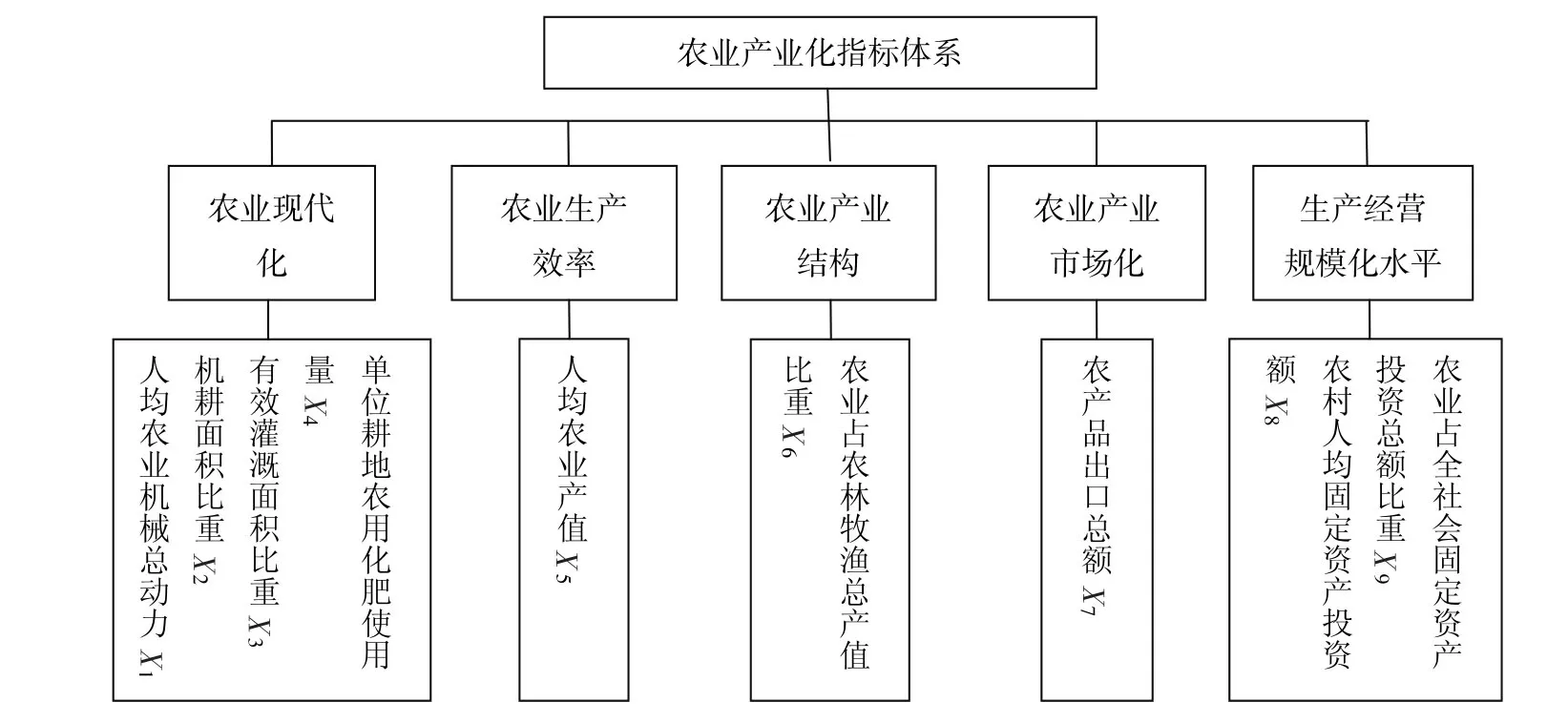

借鑒劉樹[5]的研究進行農業產業化指標選取。農業產業化的指標體系建設如圖1所示。

具體原始變量的計算為:

X1(kW/人)=農業機械總動力/農林牧漁業人數;

X2(百分比)=機耕面積/農業總播種面積×100%;

X3(百分比)=有效灌溉面積/年末實有耕地面積×100%;

X4(kg/hm2)=化肥施用量/年末實有耕地面積;

X5(元/人)=農林牧漁業產值/農林牧漁業人數;

X6(百分比)=農業產值/農林牧漁業總產值×100%;

X7(美元)=農產品出口總額;

X8(元/人)=農林牧漁業固定資產投資額/農林牧漁業人數;

圖1 年份數據的農業產業化指標體系圖Fig.1 Index system of agricultural industrialization of year data

X9(百分比)=農林牧漁業固定資產投資額/全社會固定資產投資總額。

用FA表示農村金融支持農業產業化指標,選取正規農村金融機構涉農貸款額進行分析。

FA(元/人)=金融機構涉農貸款/農林牧漁從業人員數。

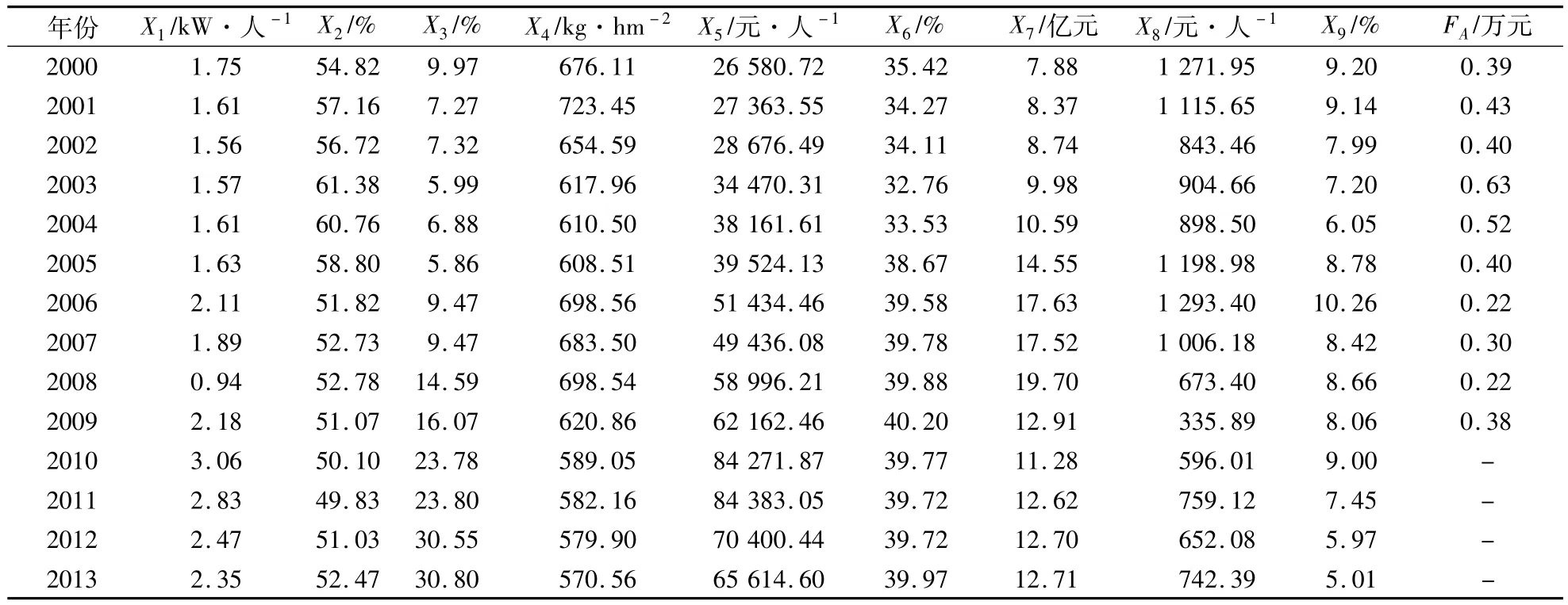

研究中涉及指標變量選自上海市2000—2013年相關數據(表1),數據來源于2001—2014年《上海統計年鑒》,經整理后所得,正規金融機構農業貸款數據來自于對《上海統計年鑒》和《上海經濟年鑒》數據的整理,表格中“-”表示不能獲取的數據。

表1 2000—2013年上海市農業產業化指標及金融支農數據Table 1 Agricultural industrialization index and data of financial support for agriculture in Shanghai in 2000—2013

2.2因子分析

鑒于農業產業化指標包含多個變量,這些變量間存在著可能程度大小的相關性,為盡可能用少的新指標取代原來較多的指標變量,并能夠包含原來指標變量所包含的大部分信息,采用因子分析法進行數據降維。

2.2.1因子變量分析

該部分用于檢測各項原始指標變量是否適合進行因子分析。運用SPSS 19.0軟件,對數據進行KMO (Kaiser-Meyer-Olkin)檢驗和巴特利球形檢驗(Bartlett Test of Sphericity),檢驗結果顯示:巴特利球度檢驗的相伴概率為0.000,小于顯著性水平0.05,KMO的值為0.500等于0.5,巴特利球度檢驗卡方值為113,大于卡方的臨界值,因此數據適于進行主成分分析。

2.2.2構造因子變量

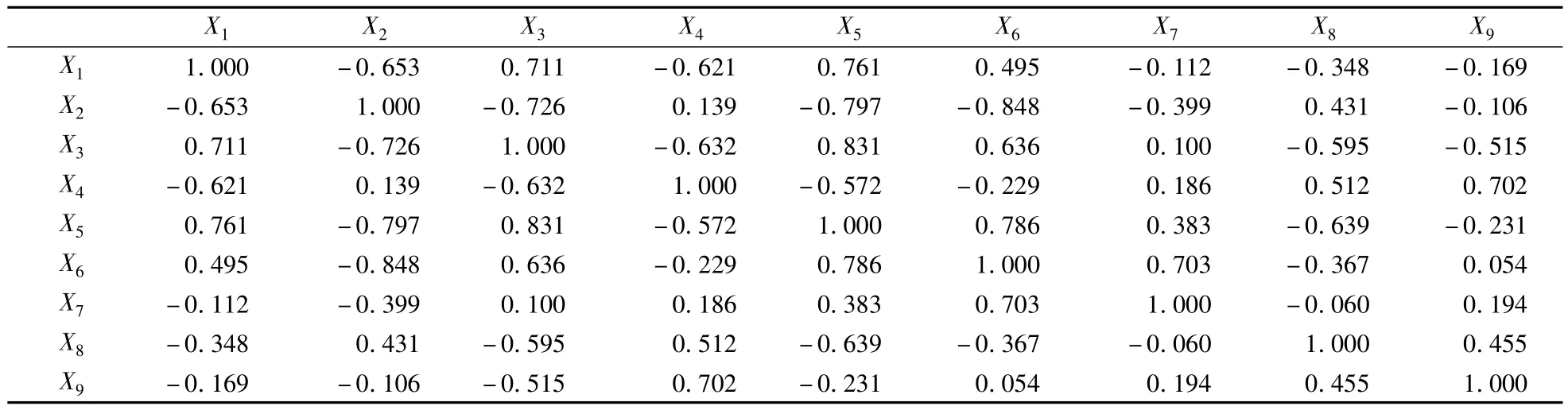

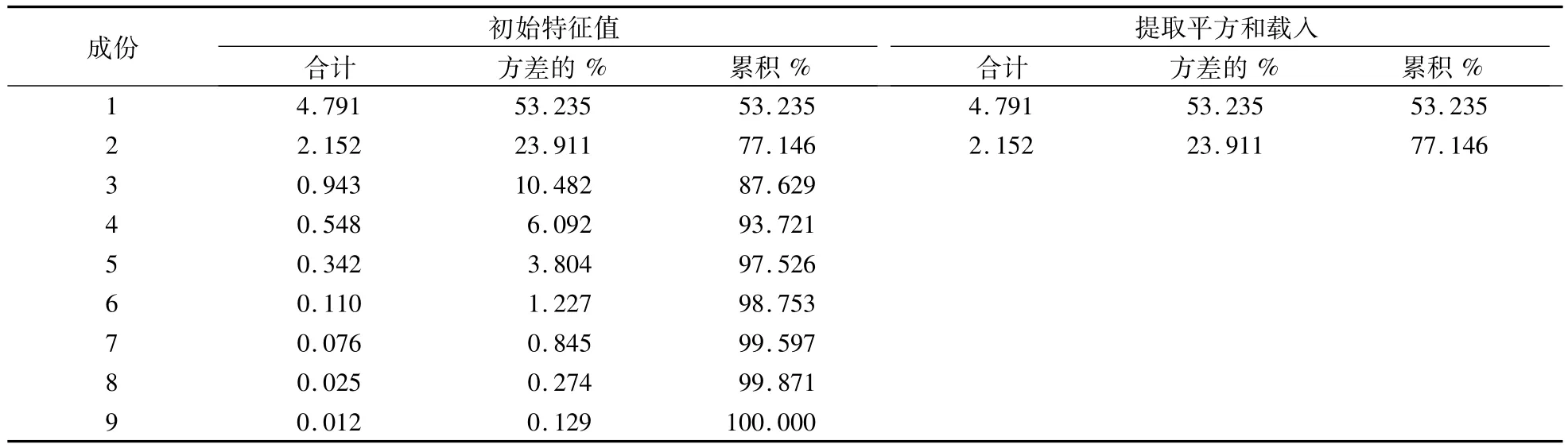

對原始指標變量進行相關矩陣分析(表2),得出大部分變量之間存在較強的相關關系,根據表格中的相關系數矩陣,運用主成分分析法,以特征值大于1為標準提取因子變量,得到公因子方差(表3)和解釋變量方差(表4)。

表2 原始指標變量相關矩陣Table 2 Original index variable correlation matrix

表3 原始指標變量公因子方差Table 3 Original indicator variable

從表4可知,前面兩個因子的特征根是4.791和2.152,它們的累計方差貢獻率為77.146%,反映了原始變量所提供的大部分信息,因此選取前兩個因子作為主因子。在77.146%的貢獻率中,第一個主成分的貢獻率為53.235%,表明第一個主成分具有很強的解釋能力。同時,從表4可以看出,大部分的變量都有大于80%的公因子方差,證明公因子對原始變量有很強的解釋能力。以上說明前兩個因子作為主要因子是合理的。

表4 原始指標變量解釋的總方差Table 4 Total variance explained by the original indicator variable

2.2.3解釋因子變量

為更好地解釋主因子效果,對提取出來的主因子進行因子載荷矩陣(表5),然后用方差極大化法對主因子進行因子旋轉,得到旋轉成分矩陣(表6),使復雜的結構圖簡單化,以便使因子的解釋能力得到加強。

表5 原始指標變量成份矩陣a(因子載荷矩陣)Table 5 Original index variable component matrix a(factor load matrix)

表6 原始指標變量旋轉成份矩陣aTable 6 Original index variable rotation component matrix a

從旋轉成分矩陣表可以看出:第一個主因子F1對X4、X8、X9有較大的因子相關系數,說明F1是反應農業現代化水平和生產經營規模化水平的主要評價因子;第二個主因子F2在X3、X5、X6、X7上載荷值較大,證明F2是反應農業現代化水平、農業生產效率、農業產業結構、農業產業市場化的主要評價因子。

2.2.4 計算因子綜合得分

利用SPSS 19.0輸出成份得分系數矩陣(表7),繼而得出因子得分函數表達式:

表7 原始指標變量成份得分系數矩陣Table 7 Original index variable component score coefficient matrix

以各個因子的信息貢獻率為權數計算上海市歷年農業產業化的綜合得分,得出以下公式:

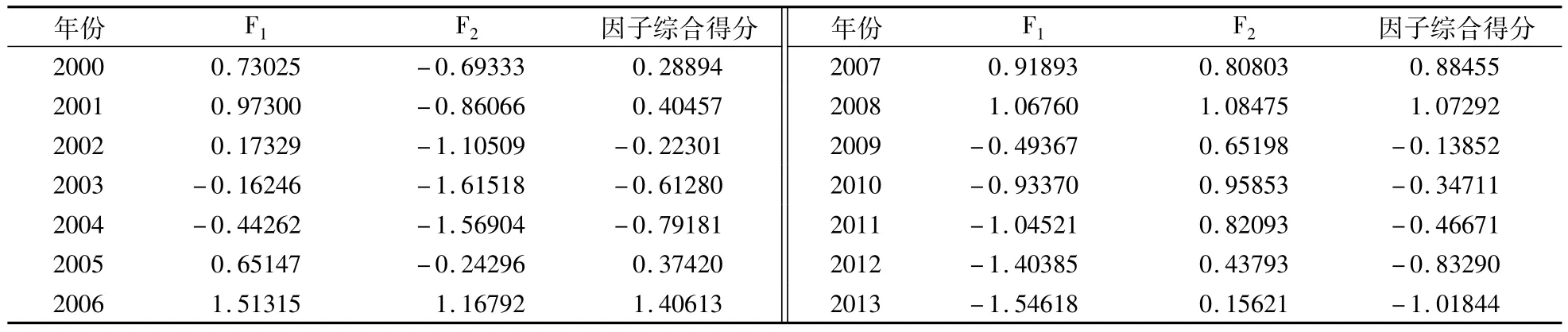

將利用SPSS 19.0得出的各因子得分帶入上述公式,得出綜合得分矩陣(表8)。

表8 主因子得分和綜合評價得分Table 8 Main factor score and comprehensive evaluation score

從因子綜合得分矩陣來看,上海農業產業化因子綜合得分呈現階段性變化,繼2000年和2001年緩慢發展之后,上海農業產業化在2002—2004年呈現負發展狀態,經過之后幾年的迅速發展,上海農業產業化已經呈現一定的規模,但是根據得分矩陣來看,近幾年的農業產業化發展又處于滯后的狀態。

2.3回歸分析

雖然上海的農業產業化在全國的農業產業化水平中位于前列,但是發展水平仍然不高,同時存在農業產業化規模小、效率低效、農業基礎設施落后等問題,且近幾年的農業產業化發展處于滯后狀態,究其根本是由于金融支持不足所造成的。

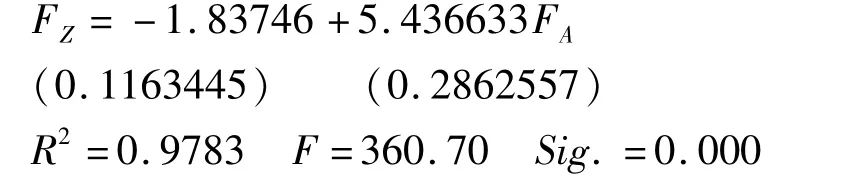

利用表8中上海市2000—2013年農業產業化的綜合得分作為FZ的數值和表1中2000—2013年上海市金融機構支農貸款作為FA的數值,采用SPSS 19.0對兩者進行回歸性分析,分析結果見表9。

表9 回歸分析結果Table 9 Regression analysis results

根據回歸結果可以得出回歸方程:

由SPSS 19.0得到的結果顯示,自變量和常量的顯示值均通過了顯著性檢驗。R2=0.9783,表明金融機構支農對上海的農業產業化具有很好的解釋性;F =360.70,Sig.=0.000,表明金融機構支農與農業產業化之間存在明顯的相關性,自變量FA的系數是5.436633,表示金融機構支持農業的資金每增加10 000元,農業產業化的綜合得分便會增加5.436633分,證明金融機構支農與農業產業化之間存在正相關關系。

回歸得到的這種正向線性相關關系表明隨著金融支持農業力度的加大,農業產業化的發展將會得到相對程度的促進。因此,若想上海市農業產業化得到同二、三產業同樣的快速發展,必須因地制宜的制定出適合上海市農業發展的金融支農政策以及相應的金融支農新方式,在提高農業產業化水平的同時帶動整個區域內農業的發展。

3 上海金融機構支農存在問題

目前我國農村經濟發展最大障礙在于資本形成難以實現,農村金融機構權限不斷集中,直接導致資金從農村向城市轉移[6]。上海地區農業發展相對其他地區發展較快,但與上海市其他產業發展相比仍然存在很大的差距,金融機構支農存在問題,主要表現為農村金融抑制。

3.1農村金融服務體系不完善

農村金融服務體系不完善主要表現在服務體系單一,使較少的金融機構承擔相對較多的農村金融服務,如上海金融支農機構最主要的是上海農業商業銀行。在上海市農村金融市場占據位置的是農村商業銀行、農業銀行和農業發展銀行等,然而實際涉及農村市場的資金大部分來自于農業商業銀行;農業銀行幾乎所有市場處于城鎮區域,支農力度相對較小;而農業發展銀行的業務范圍大部分是糧、棉、油的收購,涉農貸款幾乎為零。并且缺乏創新的金融產品,對農戶所開放的額度較小,一旦涉及較大額度的貸款需要擔保,而抵押物是農戶所缺乏的。2005年上海農村商業銀行進行了改制,在改制之后農業貸款出現了明顯下降。

其次,農村金融市場被正規金融機構壟斷,大部分表現為國有大型金融機構壟斷的“大市場”格局,無法靈活地滿足農業產業化的金融需求[7]。農村市場需求的是多層次、多元化的金融供給。目前,非正規金融機構,包括民間集資、鄉鎮銀行等雖然在一定程度上填補了正規金融機構壟斷的空缺,但是由于其不合法地位的限制,存在很大的風險隱患,很難滿足農戶的資金需求。

3.2農村金融資金外流嚴重

上海地區的農村金融機構更多的只是賦予了其涉農的頭銜,其實質上并未履行向農村市場提供資金支持的責任,更多的是把農村資金流向了其他行業。1992年后,在農業存款連年持續增長的情況下,上海農業存貸比,即農業貸款與農業存款之比整體呈現快速下降趨勢,農村資金外流現象日益嚴重[8]。農村資金的嚴重外流導致了上海市金融支持農業發展的不足,抑制了上海市農業產業化的快速健康發展。

造成資金外流的主要原因是農業本身的弱質性和農村金融機構的逐利性。農業產業由于本身對自然環境存在很強的依賴性,受自然風險的影響嚴重;并且農產品的價格需求彈性小,生產周期長,市場風險較大。農業市場中的農戶由于缺乏必要的抵押物品以及誠信意識,使得信貸存在很大的信用風險。再者,農業產業具有低收益的性質,加之生產周期長,農業資金周轉速度很慢,造成很多農業機融機構涉足農業市場的信貸投放量很少。

3.3缺乏金融支持農業產業化的規范機制

在中國,很多涉農機制只是提供指導意見,并沒有規范類的法律法規出臺,導致涉農金融機構承擔很大的風險,同時政府對涉農金融機構的政策性補貼不足,金融機構壓力過大,致使很多農村金融機構繞農村市場運營。

4 加強上海市農村金融機構支持農業產業化的對策建議

4.1 完善農村金融服務體系,打破正規金融機構壟斷格局

力求在正規金融機構支農的基礎上增加民間合作性質的金融機構,利用各自的優勢和特長,發展為農業提供產前、產中、產后一系列服務的金融體系。如借鑒美國多元化的金融機構體制,在相互補充的基礎上營造完全競爭的市場格局,打破正規金融機構壟斷局面,共同促進上海市農村金融機構的發展。要重視傳統金融產品的創新,發展適合農戶需求的新型金融衍生品,力求覆蓋農業各個層次的資金需求。

4.2 創造性地發展多種渠道進行資金籌集,減少農村資金外流

政府在國家各個層面占據著重要的影響地位,發展由政府作擔保的國家及地方債券將會產生較強的籌資能力,拓寬籌資渠道,同時借鑒印度、韓國等國家向中央銀行借資的實例,增加金融支持農業產業化的力度,且政府要做到積極主動撥款、降低稅收以及財政和金融手段相結合的政策性的補償涉農機構來扶持農業的發展。一方面從國家政策層面出臺相關政策保障涉農信貸資金的有效運用,另一方面增強農村地區的資金吸引力,加快基礎設施建設,增強農村經濟實力,引導農村資金流動方向,減少農村資金外流[9]。

在現有農村金融機構基礎上,充分利用占據農村重要地位的郵政儲蓄銀行,制定針對于郵政儲蓄銀行有償回流資金的對策機制,使較大資金規模滿足并服務于農業產業化需求。

4.3 建立健全法律法規,完善規范機制

目前我國金融支持農業產業化發展的法律法規還比較匱乏,可借鑒美國、德國和日本的成功經驗建立完善的法律保障體系,以立法的形式促使農村金融體系的規范化。例如,美國把農業金融運行到其相關的法律制度中,使金融支持農業發展有法可依;印度在1963年也頒布了《農業中間信貸和幵發公司法案》[10]。建立健全農業信用擔保機制和農業保險的相關法律法規,對大力發展農業,降低農村金融涉農風險,從而增大金融機構的涉農覆蓋率具有重要意義。做到對國家保護價政策的支持,以農民利益為自身利益,促進保護價政策的實施,降低農業風險。同時,政府在適當干預的基礎上給予涉農金融機構利差補貼,降低入市成本,引導商業金融組織入駐農村金融市場。

參 考 文 獻

[1]徐全忠.農村金融促進農業產業化發展研究[J].生產力研究,2013(10):23-24.

[2]朱建華,洪必綱.試論農業產業化與農村金融改革的良性互動[J].財政問題研究,2010(7):122-125.

[3]吳永興,唐青生.西部地區農村金融與農村經濟協調發展研究:基于2001—2010年數據的實證分析[J].云南財經大學學報,2013(2):80-86.

[4]蔡元成,朱恩濤.西部農村農業產業化與金融支持問題研究:基于四川省涼山州的實證分析[J].西部經濟管理論壇,2015(2):48-61.

[5]劉樹.農業產業化指標體系研究[J].農業技術經濟,1997(3):8-11.

[6]崔平.農業現代化與農村金融改革[J].全國商情,2011(2):77-82.

[7]張珺涵.河南省農業產業化金融支持研究[D].沈陽:遼寧大學,2013.

[8]王錚.上海現代農業發展的金融支持問題研究[D].上海:復旦大學,2010.

[9]毛金芬.金融支持現代農業發展研究:以無錫市錫山區為例[D].南京:南京農業大學,2013.

[10]田艷.四川省農業產業化的金融支持研究[D].成都:四川農業大學,2013.

(責任編輯:閆其濤)

Research on the support of rural financial institutions to the development of agricultural industrialization—Taking Shanghai area as an example

ZHANG Yu-li,GUO Yong-qing

(College of Economics and Management,Shanghai Ocean University,Shanghai 201306,China)

Abstract:According to the present situation of Shanghai agricultural development,combined with the time series data of 2000—2013 in Shanghai,focusing on the agricultural industrialization index such as agricultural modernization level,efficiency of agricultural production,agricultural industrial structure,marketization of agricultural industry,agricultural production and operation scale,and the agricultural loans of financial support for agriculture over the years,using SPSS 19.0 for factor analysis and regression analysis,it is concluded that there is a positive correlation between agricultural industrialization and rural financial institutions supporting agriculture in Shanghai.And then according to the problems existing in the financial support for agriculture in Shanghai,the countermeasures and suggestions to strengthen the support of agricultural industrialization in rural financial institutions in Shanghai are put forward.First,improving the rural financial service system to break the monopoly pattern of the formal financial institutions;Second,developing a variety of channels to raise funds creatively,reducing the outflow of rural funds;Third,establishing and improving laws and regulations,improving the standard mechanism.

Key words:Rural financial institutions;Agricultural industrialization;Support;Shanghai

中圖分類號:F304.4

文獻標識碼:A

文章編號:1000-3924(2016)03-139-07

DOI:10.15955/j.issn1000-3924.2016.03.27

收稿日期:2015-04-12

基金項目:上海市農委委托課題——農村金融創新研究(A86140066)

作者簡介:張玉利(1991—),女,在讀碩士,研究方向:農村金融。E-mail:zhangyulifly@163.com

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50