農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型對會計(jì)及稅務(wù)的影響

2016-07-09 08:38:59陳正兵

中國集體經(jīng)濟(jì) 2016年8期

關(guān)鍵詞:會計(jì)農(nóng)業(yè)

陳正兵

摘要:隨著經(jīng)濟(jì)形勢發(fā)展、變化,農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型問題日益突出。如果農(nóng)業(yè)轉(zhuǎn)換經(jīng)營模式,對當(dāng)前的會計(jì)及稅務(wù)會產(chǎn)生一定的影響。這里的農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型,主要是指經(jīng)營模式的轉(zhuǎn)變,所指的農(nóng)業(yè),為廣義的農(nóng)業(yè),包括農(nóng)、林、牧、副、漁等。

關(guān)鍵詞:農(nóng)業(yè);會計(jì);稅務(wù)

家庭農(nóng)場、農(nóng)田承包等經(jīng)營方式對推動(dòng)農(nóng)業(yè)經(jīng)濟(jì)的發(fā)展,增加國民收入,起到了很好的作用。但隨著經(jīng)濟(jì)的深入發(fā)展,這些傳統(tǒng)經(jīng)營模式面臨的問題也不斷顯露出來。要加快轉(zhuǎn)變農(nóng)業(yè)發(fā)展方式,盡快轉(zhuǎn)到“數(shù)”“質(zhì)”“效”并重、注重提高競爭力、注重農(nóng)業(yè)技術(shù)創(chuàng)新、注重可持續(xù)發(fā)展的集約化經(jīng)營上來。走產(chǎn)出高效、產(chǎn)品安全、資源節(jié)約、環(huán)境友好的現(xiàn)代農(nóng)業(yè)之路,就必須實(shí)行更科學(xué)更能使農(nóng)田增值的經(jīng)營模式。

一種好的選擇就是生產(chǎn)、經(jīng)營相對集中,統(tǒng)一規(guī)劃,形成結(jié)構(gòu)嚴(yán)緊、布局合理的公司制組織形式,姑且把這種經(jīng)營模式叫著大農(nóng)場企業(yè)模式。這種選擇的轉(zhuǎn)變,將會對當(dāng)前的會計(jì)和稅務(wù)產(chǎn)生一定的影響。

一、農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型對會計(jì)的影響——主要論述對會計(jì)科目的設(shè)置及核算內(nèi)容的影響

大農(nóng)場企業(yè)的股權(quán)結(jié)構(gòu)中,應(yīng)有相應(yīng)的“農(nóng)地股”(本文所指的農(nóng)地,包括農(nóng)、林、牧、副、漁所占用的地、塘等資本),是按農(nóng)民戶頭應(yīng)分配的地塊計(jì)算的股份,以確保農(nóng)民權(quán)益和集體維穩(wěn),其余參股對象可以參考如下幾種。

1. 政府注資,是指由政府成立機(jī)構(gòu)直接投資并參與到經(jīng)營管理層,監(jiān)督所投資金的運(yùn)作,確保農(nóng)田的保值增值。

2. 集體股權(quán),也叫農(nóng)民股,鄉(xiāng)村人口按勞力折股計(jì)算,每股的價(jià)格可根據(jù)當(dāng)?shù)氐膶?shí)際和經(jīng)營需要來估定。

3. 吸收社會投資,吸收的對象可以面向社會,包括個(gè)人或企業(yè)等。

“農(nóng)地股”與“農(nóng)民股”的股權(quán)所有者均為農(nóng)戶,所不同的是,“農(nóng)地股”是按農(nóng)地劃分對應(yīng)的農(nóng)戶,“農(nóng)民股”是按照農(nóng)村勞力折價(jià)入股。根據(jù)實(shí)際發(fā)展的需要,上述幾種股權(quán)形式也可以形成不同的組合(包括獨(dú)資的形式)。

大農(nóng)場企業(yè)的經(jīng)營模式是現(xiàn)代農(nóng)業(yè)的發(fā)展趨勢,小家庭農(nóng)場的模式必然退讓到輔助或者從屬的位置。轉(zhuǎn)型后的會計(jì)主體是大農(nóng)場企業(yè),有強(qiáng)大的生產(chǎn)、經(jīng)營能力和緊湊的銷售、資金運(yùn)作鏈條,作為社會化大生產(chǎn)中一個(gè)獨(dú)立的產(chǎn)業(yè)經(jīng)濟(jì)實(shí)體而存在,不再是一個(gè)附屬似的產(chǎn)業(yè)。在《農(nóng)業(yè)企業(yè)會計(jì)核算辦法》基礎(chǔ)上,大部分會計(jì)核算辦法可借鑒使用,少數(shù)需做適當(dāng)?shù)卣{(diào)整后使用,現(xiàn)以權(quán)益類和往來類部分科目舉例說明。

(一)對權(quán)益類科目的部分影響

從上述幾種股權(quán)組織形式可以看出,資本金涉及農(nóng)地、政府、農(nóng)民股等。在會計(jì)科目上,可使用會計(jì)準(zhǔn)則中“實(shí)收資本”下的“集體資本、國有資本和民營資本”。集體性質(zhì)的股權(quán)以“集體資本”的形式在會計(jì)科目上體現(xiàn),“集體資本”下可分設(shè):農(nóng)地、集體股權(quán)、其他股權(quán),“農(nóng)地”計(jì)入“集體資本”,集體股權(quán)即“農(nóng)民股”。“國有資本”設(shè)有“國有法人資本”、“政府投資”等明細(xì)科目,其中,“政府投資”主要針對政府注資入股的方式設(shè)置。如果采取面向社會的方式吸收投資,則可在實(shí)收資本下設(shè)置“民營資本”二級明細(xì),“民營資本”下可設(shè)置“個(gè)人資本”、“法人資本”等三級明細(xì),用以核算面向社會吸收的投資。如果大農(nóng)場企業(yè)上市,可將“實(shí)收資本”改設(shè)“股本”科目。具體設(shè)置見表1。

《農(nóng)業(yè)企業(yè)會計(jì)核算辦法》補(bǔ)充會計(jì)科目中的“社會性收入/支出”可以依據(jù)經(jīng)營模式的轉(zhuǎn)變做適當(dāng)調(diào)整。因?yàn)槟J睫D(zhuǎn)變?yōu)樽灾鹘?jīng)營、自負(fù)盈虧的大農(nóng)場企業(yè),所以,純政府補(bǔ)貼可改為對大農(nóng)場企業(yè)的直接投資或基礎(chǔ)設(shè)施投資,以股權(quán)的形式入賬,這樣,可以相應(yīng)減少甚至取消財(cái)政、事業(yè)等社會性收支,或者改為針對大農(nóng)場企業(yè)經(jīng)營中的薄弱環(huán)節(jié)設(shè)置專項(xiàng)撥款基金,并對其監(jiān)管。

(二)對應(yīng)收、應(yīng)付等往來類科目的影響

基于經(jīng)營模式的轉(zhuǎn)變,應(yīng)收、應(yīng)付科目的核算內(nèi)容也有所改變。目前的《農(nóng)業(yè)企業(yè)會計(jì)核算辦法》中的應(yīng)收賬款核算的是企業(yè)應(yīng)收、暫付家庭農(nóng)場的各種款項(xiàng),如企業(yè)應(yīng)向家庭農(nóng)場收取的勞動(dòng)保險(xiǎn)費(fèi)、福利費(fèi)、管理費(fèi)、利潤、代購農(nóng)用生產(chǎn)資料款等。

隨著經(jīng)營模式的改變,大農(nóng)場企業(yè)的應(yīng)收賬款核算對象是更廣泛意義上的客戶,包括應(yīng)收、暫付市場經(jīng)濟(jì)中采購農(nóng)產(chǎn)品的企業(yè)、農(nóng)貿(mào)市場商販,以及事業(yè)、政府等單位,也包括與家庭農(nóng)場的往來。主要內(nèi)容針對的是大農(nóng)場企業(yè)的農(nóng)產(chǎn)品,當(dāng)然,也包括林、牧、副、漁等產(chǎn)品。

目前的《農(nóng)業(yè)企業(yè)會計(jì)核算辦法》中的應(yīng)付賬款科目核算企業(yè)應(yīng)付、暫收家庭農(nóng)場的各種款項(xiàng),如企業(yè)收購家庭農(nóng)場產(chǎn)品尚未結(jié)算的款項(xiàng)、代存家庭農(nóng)場的其他收入等。農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型后,應(yīng)付賬款核算的內(nèi)容也會有所增加,除上述內(nèi)容外,還包括為農(nóng)業(yè)生產(chǎn)提供農(nóng)機(jī)、肥、種等農(nóng)資的供應(yīng)商。

其他應(yīng)收應(yīng)付等科目的核算內(nèi)容也會因農(nóng)業(yè)經(jīng)營模式的轉(zhuǎn)換而有所變化,總體來說,應(yīng)是更接近公司制企業(yè)的會計(jì)科目核算辦法。最終在統(tǒng)一的企業(yè)會計(jì)準(zhǔn)則體系下發(fā)展、趨同。

二、農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型對稅務(wù)的影響——主要論述對增值稅流轉(zhuǎn)及其稅率的影響

(一)農(nóng)業(yè)作為經(jīng)濟(jì)體的“尷尬”局面

在我國,工業(yè)產(chǎn)品價(jià)格高于價(jià)值,農(nóng)產(chǎn)品價(jià)格低于價(jià)值的狀況仍然存在,而且這種差額有時(shí)縮小,有時(shí)還有所擴(kuò)大。這種差額是由于工農(nóng)業(yè)勞動(dòng)生產(chǎn)率的增長快慢程度不同形成的,雖然在政府的調(diào)節(jié)下不同于過去的“剪刀差”,但這種工農(nóng)業(yè)產(chǎn)品交換差價(jià)也反映了不等量價(jià)值的交換,差額過大則不利于工農(nóng)業(yè)生產(chǎn)的協(xié)調(diào)發(fā)展。

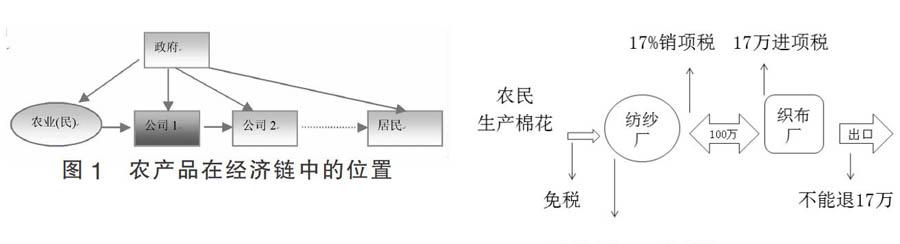

目前農(nóng)產(chǎn)品在經(jīng)濟(jì)鏈條中的位置,或者說轉(zhuǎn)型前的農(nóng)業(yè)在經(jīng)濟(jì)結(jié)構(gòu)中的“地位”如圖1所示(假設(shè)將國民經(jīng)濟(jì)主體簡單分為三類:政府、公司、居民)。

盡管與農(nóng)業(yè)經(jīng)濟(jì)體實(shí)際表現(xiàn)不完全一致,但大致體現(xiàn)了目前的經(jīng)濟(jì)體價(jià)值流(物流、資金流等的綜合)方向。以農(nóng)產(chǎn)品(如棉花)和工業(yè)產(chǎn)品(如機(jī)械)為例:

農(nóng)業(yè)形成的初級產(chǎn)品(如棉花)由農(nóng)民銷售給“公司1”,假如“公司1”是一農(nóng)產(chǎn)品加工企業(yè)(以加工棉花為主),棉花經(jīng)過加工后形成棉布,大部分棉布進(jìn)入“公司2”,假如“公司2”是一服裝生產(chǎn)企業(yè)。經(jīng)過上述價(jià)值創(chuàng)造的增值過程,棉花最后成為服裝進(jìn)入“公司x”,假如“公司x”是一服裝銷售公司,則“居民”作為最終的消費(fèi)者購買“公司x”銷售的服裝。

農(nóng)民在采購農(nóng)機(jī)、農(nóng)資的時(shí)候,農(nóng)機(jī)、農(nóng)資的零售價(jià)是含增值稅的,這塊增值稅農(nóng)民無法抵扣,所以,為了扶植農(nóng)業(yè),政府通過給予購買農(nóng)機(jī)、農(nóng)資的農(nóng)民、農(nóng)場(林場、漁牧場)職工、承包土地從事農(nóng)業(yè)生產(chǎn)者、農(nóng)機(jī)作業(yè)生產(chǎn)組織、農(nóng)業(yè)企業(yè)等從事農(nóng)業(yè)生產(chǎn)的單位或個(gè)人以補(bǔ)貼、返利的形式,減輕他們的負(fù)擔(dān)。

(二)目前經(jīng)濟(jì)價(jià)值鏈上的農(nóng)業(yè)給增值稅帶來的影響

從上述的價(jià)值流可以看出,農(nóng)業(yè)作為初級產(chǎn)品,因其價(jià)值內(nèi)涵不高而導(dǎo)致其地位“低下”,在經(jīng)濟(jì)價(jià)值鏈循環(huán)中處于“墊底”的地位。我國的增值稅是對市場價(jià)值鏈環(huán)節(jié)中,產(chǎn)生價(jià)值增值的部分實(shí)行征稅,但基于農(nóng)產(chǎn)品的這種地位,必然導(dǎo)致稅收上對其產(chǎn)生傾斜。我國對農(nóng)產(chǎn)品銷售實(shí)行免稅,就是為了在稅收上平衡農(nóng)產(chǎn)品這種“低位”。但在與其他行業(yè)的價(jià)值流轉(zhuǎn)銜接起來的時(shí)候,因?yàn)闆]有銷項(xiàng)稅,所以,導(dǎo)致下一環(huán)節(jié)進(jìn)項(xiàng)抵扣出問題。假如下一環(huán)節(jié)是“公司——紡紗廠”,其采購的棉花因?qū)Ψ戒N售沒有銷項(xiàng)而不得不按照購進(jìn)價(jià)格計(jì)算進(jìn)項(xiàng),又由于農(nóng)產(chǎn)品銷售免稅,因此按低稅率(13%)計(jì)算此項(xiàng)進(jìn)項(xiàng)稅額。這種影響,一直會持續(xù)到農(nóng)產(chǎn)品形成最終出口產(chǎn)品(假設(shè)最終產(chǎn)品形成了對外出口),境內(nèi)價(jià)值鏈條一直到產(chǎn)品離開國境后才結(jié)束。在出口環(huán)節(jié),因?yàn)槌跏间N售農(nóng)產(chǎn)品的個(gè)人或者單位免稅,且下一環(huán)節(jié)(如“公司——紡紗廠”)進(jìn)項(xiàng)以低稅率計(jì)的原因,導(dǎo)致出口退稅率也不能按照產(chǎn)品的適用稅率來確定,所以,一般出口退稅率低于其適用稅率。

上述對增值稅流轉(zhuǎn)環(huán)節(jié)產(chǎn)生的影響,從農(nóng)產(chǎn)品銷售到出口退稅一系列的環(huán)節(jié)中可以窺見一斑。如圖2所示。

由于把農(nóng)產(chǎn)品當(dāng)作廉價(jià)的低等初級品,因此,農(nóng)產(chǎn)品銷售是免增值稅的,而收購農(nóng)產(chǎn)品的單位,只按照13%計(jì)算抵扣進(jìn)項(xiàng)稅,這樣,間接導(dǎo)致在出口退稅中出現(xiàn)退稅率與其適用稅率不一致的情況。而隨著農(nóng)業(yè)經(jīng)營模式的轉(zhuǎn)變,對農(nóng)產(chǎn)品的免稅優(yōu)惠可以取消,讓農(nóng)產(chǎn)品以嶄新的姿態(tài),以高價(jià)值的產(chǎn)品進(jìn)入到社會的經(jīng)濟(jì)鏈條之中去。從而,在增值稅征管上,就可以視銷售農(nóng)產(chǎn)品與其他工業(yè)品一樣,采用普通稅率計(jì)銷項(xiàng)(購買方作進(jìn)項(xiàng)),出口退稅的退稅率也可用其適用稅率。

(三)農(nóng)業(yè)經(jīng)營模式轉(zhuǎn)變后的國民經(jīng)濟(jì)主體結(jié)構(gòu)變化

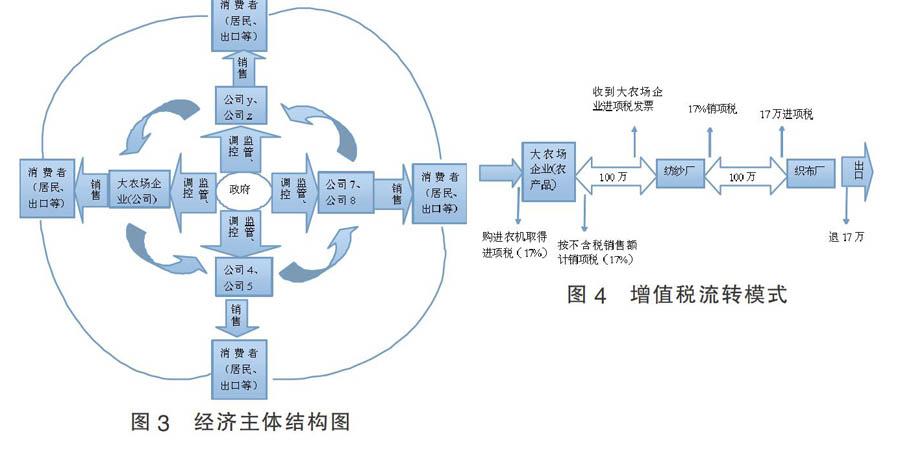

農(nóng)業(yè)經(jīng)營模式轉(zhuǎn)變后,農(nóng)業(yè)作為一個(gè)重要的產(chǎn)業(yè),其在國民經(jīng)濟(jì)主體結(jié)構(gòu)中的地位將凸顯出來。仍然將國民經(jīng)濟(jì)主體簡單分為三類:政府、公司、居民,如圖3所示。

政府居于協(xié)調(diào)市場經(jīng)濟(jì)中的核心位置,通過各種財(cái)政、貨幣政策,宏觀調(diào)控經(jīng)濟(jì)的發(fā)展、運(yùn)行情況。

企業(yè)之間的循環(huán),簡稱“內(nèi)圈”,消費(fèi)者之間的循環(huán),簡稱“外圈”。內(nèi)圈是實(shí)體企業(yè)生產(chǎn)、制造產(chǎn)品的經(jīng)濟(jì)鏈,通過這些單位不斷形成各種產(chǎn)品。而外圈則是消費(fèi)者,包括企業(yè)、居民、政府等國內(nèi)采購單位、個(gè)人,也包括出口。內(nèi)圈形成的半成品(對消費(fèi)者來說,也屬于成品)或者成品銷售給外圈的消費(fèi)者。上游企業(yè)的成品,對于下游企業(yè)來說,一般是半成品。

農(nóng)產(chǎn)品再也不是初級產(chǎn)品,而是整個(gè)經(jīng)濟(jì)價(jià)值鏈中的關(guān)鍵環(huán)節(jié),與其他產(chǎn)業(yè)一樣參與競爭。無論是大農(nóng)場企業(yè)進(jìn)口還是其生產(chǎn)的農(nóng)產(chǎn)品,都參與增值過程,按照統(tǒng)一的稅率征收增值稅。比如從農(nóng)產(chǎn)品開始,經(jīng)過生產(chǎn)加工企業(yè)的加工制造,就成為半成品(如棉紗),這些再進(jìn)入到下一個(gè)增值的制造環(huán)節(jié),如加工成布匹,在下下個(gè)環(huán)節(jié)加工成服裝。而生產(chǎn)農(nóng)機(jī)、化肥的企業(yè),即是農(nóng)產(chǎn)品的上游企業(yè)。

(四)農(nóng)業(yè)經(jīng)濟(jì)轉(zhuǎn)型后(大農(nóng)場企業(yè))對增值稅的影響

農(nóng)業(yè)經(jīng)營實(shí)現(xiàn)大農(nóng)場作業(yè)后,產(chǎn)生了農(nóng)產(chǎn)品增值效益,成為市場價(jià)值鏈上的重要一環(huán),與其他行業(yè)和部門同等競爭,納入增值稅流轉(zhuǎn)過程。

以大農(nóng)場企業(yè)生產(chǎn)的棉花為例,針對內(nèi)圈,大農(nóng)場企業(yè)生產(chǎn)的棉花銷售給“公司4”(如紡紗廠),大農(nóng)場企業(yè)計(jì)銷項(xiàng),“公司4”計(jì)進(jìn)項(xiàng)。“公司4”加工完成后的棉紗可作為成品進(jìn)入到下一個(gè)生產(chǎn)環(huán)節(jié)。為便于分析產(chǎn)業(yè)中的增值稅流轉(zhuǎn),假設(shè)“公司8”為一鋼鐵生產(chǎn)企業(yè),“公司y”為一農(nóng)機(jī)設(shè)備制造企業(yè),這樣,“公司8”生產(chǎn)的鋼鐵銷售給“公司y”時(shí)計(jì)銷項(xiàng),“公司y”計(jì)進(jìn)項(xiàng),“公司y”將農(nóng)機(jī)銷售給大農(nóng)場企業(yè)后,“公司y”計(jì)銷項(xiàng),大農(nóng)場企業(yè)計(jì)進(jìn)項(xiàng)。這樣,產(chǎn)業(yè)中的增值稅流轉(zhuǎn)就是一個(gè)閉合、連續(xù)的循環(huán)。可見,農(nóng)業(yè)經(jīng)營模式轉(zhuǎn)型理順了增值稅流轉(zhuǎn)環(huán)節(jié),增強(qiáng)了稅收的調(diào)節(jié)功能。

現(xiàn)將增值稅流轉(zhuǎn)模式從上述經(jīng)濟(jì)體系中截取出來,單獨(dú)展開示意如圖4。

仍然以棉花為例,同時(shí)以鋼鐵生產(chǎn)機(jī)械輔助說明。如某年某月,紡紗廠銷售給織布廠100萬元(不含稅銷售額)棉紗,紡紗廠的銷項(xiàng)(金額為100*17%萬元)為織布廠的進(jìn)項(xiàng),織布廠可憑票抵扣,織布廠當(dāng)期全部銷售額為出口100萬元(折合人民幣后),其進(jìn)項(xiàng)稅率與出口退稅率均為17%,不考慮其他因素,則,當(dāng)期“免、抵、退”稅額為17萬元(100*17%),當(dāng)期期末留抵稅額為17萬元(0-100*17%),則,當(dāng)期應(yīng)退稅額為17萬元。若退稅率為13%,則當(dāng)期“免、抵、退”稅額為13萬元(100*13%),當(dāng)期期末留抵稅額大于當(dāng)期“免、抵、退”稅額,所以,當(dāng)期應(yīng)退稅額為13萬元。

稅收上,對大農(nóng)場企業(yè)不再實(shí)行免稅,銷售農(nóng)產(chǎn)品要征收銷項(xiàng)稅,下一環(huán)節(jié)中(采購農(nóng)產(chǎn)品的企業(yè))的進(jìn)項(xiàng)也與農(nóng)產(chǎn)品銷售同稅率,即不實(shí)行低稅率。出口退稅中,退稅率即其適用稅率。

(作者單位:中建三局三公司財(cái)務(wù)部)

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

商(2016年27期)2016-10-17 05:50:19

大眾理財(cái)顧問(2016年8期)2016-09-28 13:45:18