美國對關系國計民生商品過度投機的法律規制及其借鑒

2016-07-11 03:54:13賀紹奇

中國市場 2016年26期

摘要:隨著市場經濟的發展,資源配置的全球化,商品交易越來越多成為投資套利的投資產品,呈現金融化的趨勢。當某種商品成為投資產品時,投機套利驅動的市場操縱和欺詐就不可避免。為防止市場操縱和欺詐,美國將所有可能用于投機套利的商品交易都定義為期貨交易,強制其進入受到嚴格監管的交易所進行交易。隨著越來越多商品交易金融化,美國通過不斷擴大期貨交易法的調整范疇、專門立法或聯邦與州協同監管構建了一個完備反欺詐和市場操縱的法律體系。對美國早期聯邦和州對農產品市場操縱的法律規則、美國聯邦對能源市場的市場操縱法律規制、州對場外商品交易市場操縱的法律和多得—弗蘭克法對商品“重大價格發現合約”的規制進行了介紹與分析。得出的結論是,美國對關系國計民生商品過度投機的法律規制核心是:對所有商品交易中市場操縱和欺詐采取統一的規制標準。將期貨交易從普通商品交易中區分出來,并通過專門的期貨立法進行調整和規制本質上是反欺詐和市場操縱,反過度投機。

關鍵詞:商品交易;期貨交易;市場操縱;法律規制

DOI:10-13939/j-cnki-zgsc-2016-26-013

一、引言

近些年,農產品市場百姓日常消費品不時出現暴漲暴跌現象,如“蒜你狠”“豆你玩”“向錢蔥”“姜你軍”。①這些亂象一方面引起消費者對物價上漲的焦慮,暴漲暴跌也嚴重擾亂了健康市場秩序,導致相關行業種植者和生產者無所適從。云南泛亞陷入兌付危機,涉嫌非法集資被云南省有關部門立案偵辦,社會關注焦點集中到了泛亞金融欺詐上,而對其操縱有色金屬市場的嫌疑卻被忽視了。2013年,就在泛亞成為“網紅”受到主流媒體和政府有關部門熱捧時,《經濟觀察報》在2013年5月1日的報道中就引用泛亞離職人士的話,指泛亞涉嫌操縱有色金屬市場。②泛亞隨后也向社會公眾指稱,離職員工涉嫌炒作銦品種空單,被泛亞處分離職勒索泛亞未果對泛亞進行抹黑。③值得注意的是,泛亞還宣稱,泛亞價格信息已經被央視二套《經濟信息聯播》《交易時間》等欄目滾動播出,新浪、騰訊、網易、搜狐也將其作為行情信息公布。國務院辦公廳信息處、發改委產業司、國家儲備局、國家商務部、中國有色金屬協會都把其價格信息作為政策制定的重要依據。④

2015年底和2016年初,深圳、上海房地產價格暴漲。有人就指出“中國房地產市場已經完全金融平臺化”。⑤還有人質疑上海官方公布的房地產市場成交數據等行情信息存在人為操縱跡象。⑥上海、深圳等城市房價暴漲,與各種網貸平臺以及金融機構推出的各種首付貸有直接關系。房地產市場杠桿放大、投機是導致房價瘋漲直接原因。⑦上述現象提出一個亟待解決的法律問題,針對各種商品市場以及房地產市場出現各種投機、市場操縱和欺詐,是否應納入法律規制,應該如何規制?本文通過對美國商品交易過度投機法律規制經驗的研究提出,對已經明顯金融化的商品交易過度投機必須加以法律規制,應比照期貨交易規制標準加以法律規范。

二、美國早期聯邦和州對農產品市場操縱的法律規制

18世紀末19世紀初,美國農產品市場為少數大投機者所控制,欺詐、價格操縱頻發。過度投機引起的價格急劇波動引起了農場主的憤怒。價格操縱中普遍采用了杠桿交易的方式,這讓美國聯邦決策者意識到,集中交易場所的農產品交易實際已經演變成為虛擬化投機的金融交易。要打擊農產品市場價格操縱和欺詐,就必須將此類投機性交易納入金融監管范疇。為此,美國聯邦采取干預對策就是通過立法,將用于投機或避險帷幕的農產品交易定義為期貨交易,為滿足需求的交易定義為現貨交易,將二者加以區分,要求所有屬于期貨交易的商品交易都必須到監管機構指定的交易場所,即期貨交易所進行交易,禁止場外期貨交易。⑧

1921年,美國國會沖破重重阻力,成功地通過了首部聯邦監管立法——《期貨交易法》。1921年《期貨交易法》一個核心內容就是授權農業部對農產品期貨市場進行監管,所有期貨交易除非是在農業部指定合約市場交易,一律要征收懲罰性的稅收,即每蒲式耳交易單位征收20美分的稅。但該法隨即被美國聯邦最高法院確認為違憲。

為反制,聯邦國會隨后又通過1922年《谷物期貨法》。在制定該法時,國會援引憲法賦予聯邦政府管轄州際商務權力,而不是征稅權力。在隨后司法審查中,聯邦最高法院認定期貨交易所價格操縱影響到州際商務正常秩序,國會通過立法給予聯邦制政府監管權力是合乎憲法,認定其合法。

1922年《谷物期貨法》在農業部創設了一個谷物期貨管理部和一個獨立的谷物期貨委員會。前者負責報告谷物期貨交易,調查可能影響谷物價格的誤導性信息傳播,后者則監管谷物期貨交易所。該法明確了申請成為農業部“指定合約市場”的條件,即:①制止交易所成員散播誤導性市場信息。②禁止從事價格操縱。③保持交易記錄,并接受農業部和司法部的檢查。④制定接受成員授權代表從事現貨或期貨業務的進入規則,遵守并同意遵守委員會適用于其他成員的規則。該法第9節還宣布任何從事違反該法第4節期貨交易或故意或有重大過失進行虛假或誤導性報價或關于谷物價格信息的行為都是犯罪行為。

1936年將《谷物期貨法》改名為《商品交易法》,將其適用范圍擴大至谷物以外的所有農產品。也就是所有農產品期貨交易都必須到聯邦監管機構指定合約市場進行交易,并接受監管。此后,又陸續修訂,進一步擴大了《商品交易法》適用范圍。

與此同時,州反商品交易賭博的反“桶店”(Bucket Shop)運動也蓬勃開展。

“桶店”(Bucket Shop)本質上是一種進行商品價格漲跌賭博的場所。它原是城市窮人聚集在一起喝用水桶從酒吧收集來的被顧客扔掉的殘留啤酒的地方。后來就被用來專門指場外進行股票和商品價格賭博的交易場所。隨著股票和商品市場投機浪潮的興起,因商品交易所和股票交易所進入財務門檻過高,如紐交所要求保證金為交易量的10%,最低交易量大約100美元,交易涉及幾百或上萬美元,從而把許多渴望通過投機暴富的美國普通民眾擋在了門外。為此,一些機靈商人就開始瞄準這個市場,1877年紐約第一家桶店開張,到1878年初就迅速擴大到中西部主要城市。隨即爆炸性增長,到19世紀80年代中期,這些店開始搬到金融區周邊,數量達到好幾百家,并在全美國流行起來。

“桶店”從許多方面看起來像場內股票或商品交易所,有股票報價器和商品報價器給潛在顧客提供用以打賭的每只股票或商品合約價格。這些價格隨后被張貼在一個大的黑板上,以便顧客能夠看到和下達指令,或打賭。在這些場所交易,老主顧可以用1%的保證金購買一只股票或商品,有的甚至只需要0-5%的保證金。因為如此低的保證金,交易的價值通常也就在10~50美元之間。桶店本質上是一種賭博,它讓人們對場內市場交易的股票和商品價格進行打賭。“桶店”接受顧客交易指令后,并不是到場內執行,而是在桶店與顧客之間或顧客與顧客之間進行對敲。在交易中,如果顧客贏了,就有另外一個顧客或“桶店”輸了,如果“桶店”贏了,就有顧客輸了。實質上就是賭博,一種零和游戲。“桶店”接受所有顧客指令,按照當時說法,把它們放到一個桶里,沒有資產被轉讓,股票交易所和商品交易所為其提供打賭的價格信息,如果顧客打賭糖價格上升1美元,如果真的上升了,像所有賭博一樣,“桶店”將支付贏家1美元,反之,顧客就要賠進去1美元。

“桶店”的泛濫在交易所場外形成了一個巨大影子股票市場或商品市場,該市場規模和交易量甚至超過場內市場。據1889年《紐約時報》估計,全國投機經紀店顧客打賭股票等同于每天100萬股,而紐交所1888年6月平均日交易量才14萬股。因此,它們不再只是普通公民去的地方,許多富裕投資者也開始利用其保證金的優勢。甚至有許多人利用“桶店”來操縱場內商品市場價格,即所謂“桶店驅動”(bucket shop drive),從而進一步加劇了商品市場的價格操縱與欺詐。

各州也開始通過《反桶店法》(Ant-Bucket Shop)取締桶店的投機。1907年金融恐慌之后,全國各州都通過各自《反桶店法》,取締“桶店”非法經營。許多州都把從事“桶店”經營列為重罪,如果是公司犯罪,就處以罰金5000美元,如果是個人犯罪,就處以監禁5年,罰金1000美元的處罰。美國聯邦法院在判例中也認定“桶店”違法。有了聯邦法院支持和州《反桶店法》,交易所就掀起了打擊“桶店”的高潮,芝加哥交易所,就借助私人偵探,成功把281人送上法庭。與此同時,交易所也開始采取措施,降低了入市門檻,讓普通民眾也得以入市參與交易。雙管齊下的策略獲得了成功,到1915年,紐交所就登報宣告,反“桶店”運動取得了勝利,“桶店”已經不存在了。

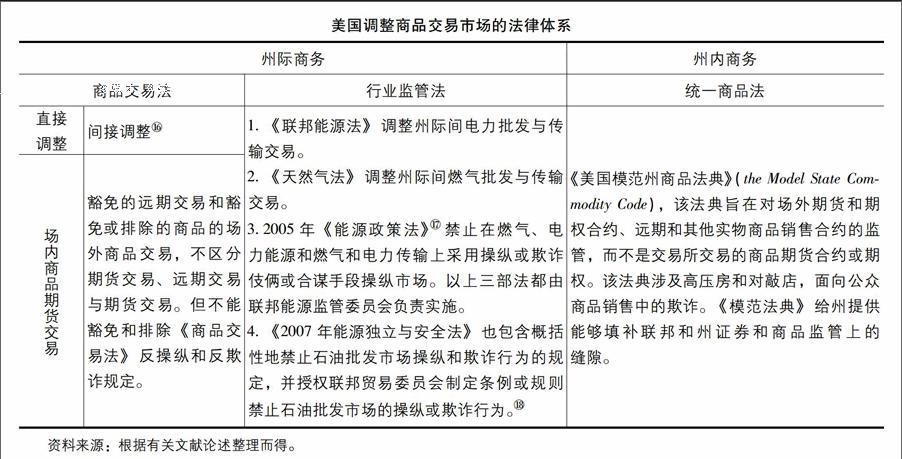

三、美國聯邦對能源市場的市場操縱的法律規制

《商品交易法》明確將延遲交付的現貨商品出售合約排除,因此,即期交付的現貨能源和燃氣交易、延遲交付的遠期能源和燃氣都不屬于美國聯邦期交會管轄范疇。2000年《商品期貨現代化法》明確將電力和天然氣納入豁免商品,即如果這些商品交易或交易合約與協議符合下列條件:一是在合格合約參與者之間、不在交易設施上交易或執行;二是合格商業實體(Eligible Commercial Entities)之間直接進行交易,并在電子交易設施上執行。

一般情況下,期交會無對現貨商品交易與遠期商品交易的管轄權,但對商品現貨價格操縱有查處的權力。此外,期交會可以強制有關當事人提供與接受調查涉嫌現貨市場或期貨合約價格操縱有關的信息。期交會也可強制要求合約市場會員保持和提交所有與現貨商品交易有關的交易的完整記錄,以及會員發布的影響到或試圖影響任何商品價格的信息。⑨

在經歷了2002年到2005年能源價格猛漲后,2005年國會制定了《2005年能源政策法》修訂了《天然氣法》和《聯邦電力法》,禁止市場操縱行為,即使用或利用任何操縱或欺詐性伎倆或詭計,該法授權聯邦能源監管委員會負責處理其管轄范圍內市場操縱問題。2006年,能源監管委員會頒布了670號令(Order No-670),在許多方面同證交會10b-5規則類似。能源監管委員會通常認定下列行為就屬于操縱行為,如果一個實體:①使用欺詐性伎倆,計劃或捏造,或作虛假陳述或重大遺漏,在報備委員會的有關文件中,從事任何可能對其他實體構成欺詐或欺騙的行為;②有主觀上的過錯;③受能源監管委員會管轄的與天然氣或電力能源或天然氣或電力傳輸有關的。⑩能源監管委員會也獲得從商品交易所獲得與其調查有關的信息的權力。

2005年《能源政策法》并沒有緩解國會對需要更多監管的關注。國會仍然擔心天然氣市場過度投機和石油價格猛漲。審計署有關能源市場的報告質疑期交會的監督能力。參議院調查委員會報告得出結論,期交會無對能源市場進行有效監管的足夠資源,并尋求填補上安然漏洞。期交會也要求國會給予其對豁免商品市場的更多監管權力。

2006年,國會指示聯邦貿易委員會審查汽油煉油商、大零售商和零售商是否在卡特瑞納颶風中進行價格操縱。國會也要求聯邦貿易委員會調查全國范圍汽油價格是否受到人為降低煉油能力的操縱,或其他市場操縱形式的操縱。審計署2007年關于衍生交易報告質疑期交會監督能力。《2007年能源獨立與安全法》(the Energy Independence and Securities Act of 2007)授權聯邦貿易委員會制定界定和禁止批發石油市場的欺詐或操縱行為的條例的權力。《2007年能源獨立與安全法》2009年12月生效,該法防止石油批發市場操縱的條款有兩條:811節和812節。811節禁止任何違反聯邦貿易委員會規則或條例的操縱行為。812節禁止向聯邦機構提供虛假或誤導信息。聯邦貿易委員會也在2009年11月頒布了相應的實施規則,它規定:“任何人,直接或間接,在與原油、汽油或石油蒸餾批發買賣有關的過程中:①故意對重大事實進行虛假陳述,或對他人進行欺詐或詐騙;②故意遺漏重大事實,誤導他人,如果該遺漏會導致或可能導致對該產品市場環境扭曲。”

美國《2007年能源獨立與安全法》814節還規定,違反811節和812節規定,將可以對違法者違法期限每天處以罰金不超過100萬美元,由法院根據違法情節以及采取補救措施來確定具體罰金。這是美國歷史上第一個禁止特定市場操縱行為的聯邦立法。

四、州對場外商品交易市場操縱的法律規制

20世紀70年代,因為通脹,利率上升,這導致貴金屬和其他商品價格上漲,外匯和貴金屬交易非常活躍,這就刺激上述商品交易中的欺詐和市場操縱。這些欺詐和操縱涉及白銀、鉑金、珠寶、鉻、煤炭、汽油以及其他戰略金屬等,導致幾十億美元損失。B11對此,聯邦負責商品市場監管的期交會因為受到執法資源的限制,無暇顧及,這推動了美國《模范州商品法典》(the Model State Commodity Code)(以下簡稱《模范法典》)于1985年出臺。《模范法典》是由來自期交會、北美證券監管者協會和貴金屬行業代表共同組織起草的,北美證券監管者協會在1985年采納。它給州證券監管者監管無法納入聯邦《商品交易法》調整的投機性商品交易,如延遲交付合約欺詐、非法杠桿交易等以管轄權力和強有力的執法手段。在隨后幾年中,21個州以這種或那種形式采納了該法典。B12

該法典明確規定,其適用于任何形式主要為投資或投機目的進行的商品買賣協議,除聯邦《商品交易法》管轄和期交會監管的期貨與期權合約外。《模范法典》1-02節禁止任何商品合約或商品期權的發行、出售及買賣,除明確規定的例外。它禁止商品合約或期權的購買及出售,也就是說,違反該規定,零售品的買賣雙方都要受到制裁。而按照聯邦證券法,只有未注冊證券出售者要受到懲罰。《模范法典》1-01節將“商品”定義為農產品、谷物、牲畜或副產品、金屬或礦產品、珠寶或寶石、燃料、外匯和所有其他商品、物品或產品,但不包括硬幣、不動產和藝術品。“商品合約”被定義為包括為投機目的或投資目的的商品出售合約。為消費或使用目的而購買的商品合約被排除在外,在購買后28天內交付的商品合約,被稱之為“現購自運”(cash-and-carry)商品交易也被排除了。《模范法典》1-06節模仿了證交會10b-5規則,規定:任何人在商品合約或商品期權交易中,都不能:①欺騙或欺詐,試圖欺騙或欺詐任何其他人,或使用任何詭計,或設置虛假東西欺騙其他人。②作虛假報告、虛假記錄或對重大損失作虛假陳述,或存在重大事實遺漏,或存在誤導。③在經營過程中,從事任何交易、行為或做法,無限制的,通過廣告形式或招攬,對他人進行欺詐或欺騙。④盜用或轉移他人的資金、保證金或財產。《模范法典》成為打擊違反《商品交易法》反欺詐規定與商品有關違法活動第二道保障與支持機制。B13

五、多得-弗蘭克法對商品“重大價格發現合約”的規制

重大價格發現合約(Significant Price Discovery Contracts)是在金融危機爆發后2008年國會通過的《農場法案》(Farm Bill)增訂到《商品交易法》2(a)(1)關于期交會專屬管轄的規定中的一個條款。它在“將來交付出售合約”(Contract of Sales of a Commodity for Future Delivery)后括號里加上了“包括重大價格發現合約”(including Significant Price Discovery Contracts)。立法將“重大價格發現合約”定義為受監管期貨市場或現貨市場符合下列情形的具有“重大價格發現功能”的合約:①與交易所交易的合約掛鉤;②能夠在豁免的商品市場和其他市場間進行套利;③可以被用作商品買賣標價或交易的直接的參考價格;④具有充分流動性(Material Liquidity)的交易流量。2009年3月,期交會頒布了有關“重大價格發現合約”的定義和認定程序規則。2009年6月,期交會提出將亨利中心金融(Henry Hub Financial LD1)固定價格合約認定為重大價格發現合約。理由是該合約依據紐約商品交易所天然氣期貨清算價格進行結算,每天交易量很大以及交易者對該合約價格的普遍使用滿足重大價格發現合約的法定條件,包括流動性(Material Liquidity)、價格關聯性(Price Linkage)和套利標準(Arbitrage Criteria)。2010年4月27日,期交會委員們一致表決同意將ICE交易的7個天然氣合約認定為重大價格發現合約。一旦被認定為重大價格發現合約,就將受到期交會監管并遵守有關報告的要求,包括頭寸限制、大交易者報告以及ICE必須加強監督等。

重大價格發現合約實際上使美國決策者意識到現行期貨交易認定標準讓許多功能近似的商品合約交易游離于監管之外,包括前面所說的杠桿交易、即將到期對沖合約等,采用“重大價格發現合約”實質上把豁免市場豁免的交易中所有功能意義上“期貨交易”都統一按“期貨交易”監管標準進行監管。

六、美國經驗的借鑒

美國《商品交易法》本質上是反投機法。B14《商品交易法》制定的首要目標就是打擊投機。最初該法第5節就規定“任何將來交付商品出售合約下的過度投機……對州際商務而言都是不適當和不必要的負擔”,因此,《商品交易法》是一部重要的反投機法,它要求大多數期貨和期權合約只有在期交會核準后才能交易,且必須在受監管的期貨交易所,因為在此種市場上,期交會有專門防范投機交易的技術規則。就抑制投機的效力而言,正如美國學者Lynn A-Stout教授所言,交易所交易要求實際上就是法定變通形式的普通法反投機規則,要求將來交付商品出售合約必須是通過實際交付來結算。B15這樣就可以有效抑制過度投機了。

實際上,從《商品交易法》的調整范圍來看,它實際上是將所有商品市場的所有商品交易都納入了該法調整范疇,所有商品市場和商品交易都納入期交會監管范疇,只不過是對不同市場、根據市場參與者、交易的標的分別采取直接調整和直接監管、間接調整與間接監管的方法,對凡是屬于必須納入場內進行的商品期貨交易,則采取了直接調整和直接監管方法,而對于豁免或排除的商品交易則采取間接調整和間接監管方法。當豁免或排除的商品交易也存在期貨交易類似市場操縱和欺詐問題時,而《商品交易法》和期交會又無法對其進行有效規制時,美國決策者就另行通過專門立法、并成立新的行業監管機構負責特殊行業和市場的反操縱和欺詐監管。對于聯邦法和監管機構監管之外的商品交易中市場操縱和欺詐,則賦權給州通過州法進行規制,州有關調整商品交易的法律則構成對聯邦法的補充,填補其中空隙(詳細見下頁表)。2008年金融危機后,多得-弗蘭克法又將“重大價格發現合約”納入聯邦《商品交易法》的調整范疇。“重大價格發現合約”實際上是一個兜底條款,它可以將任何可能存在市場操縱和欺詐的商品交易都納入《商品交易法》規制范疇,也就是無論是否屬于期貨交易,只要該商品交易市場存在價格操縱和欺詐,影響到市場健康秩序,聯邦監管機構就可以將其按照期貨交易規制標準對其加以規制。

美國的經驗值得我們借鑒,將期貨交易從普通商品交易中區分出來,并通過專門的期貨立法進行調整和規制本質上是反欺詐和市場操縱,反過度投機。但這并不意味著,對于不屬于期貨交易、但同樣存在市場操縱、欺詐和過度投機問題的其他商品交易或市場不加以規制,或采取不同的規制標準,相反,對于無法納入期貨法進行規制的投機性商品交易應該通過專門立法或在期貨立法中通過特殊條款的安排將其納入其規制范疇,在反欺詐、反市場操縱上應該與期貨交易采取相同規制標準。

七、結論

隨著市場經濟的發展,資源配置全球化,商品越來越多地成為投資產品。當某種商品交易成為投機套利對象,呈現出金融化的趨勢時,市場操縱和欺詐就不可避免,其對實體經濟的沖擊與破壞就與期貨交易市場操縱和欺詐別無二致,遏制過度投機,有效打擊市場操縱和欺詐的唯一方法就是將它們像期貨交易那樣納入法律規制范疇,并采取同樣的標準對其加以規制。

注釋:

①中國漲時代,“蒜你狠”“豆你玩”和“向錢蔥”登場[GB/OL].http://www-yicai-com/news/1546837-html。

②泛亞有色變身疑云:交易規則依然被質疑[GB/OL].http://finance-sina-com-cn/chanjing/gsnews/20130510/ 230115425370-shtml。

③盡管是對離職員工的指控,但它卻反證了市場操縱的指控并非空穴來風。“泛亞有色金屬交易所答復員工操縱價格報道”[GB/OL].http://finance-sina-com-cn/money/future/fmnews/20130513/164915444722-shtml。

④同上。

⑤高山-和訊雞毛信:上海房價暴漲因有人聯手操縱[GB/OL].http://news-hexun-com/2016-02-28/182464210-html。

⑥譚俊浩-誰在操縱上海房地產市場的數據[GB/OL].http://opinion-people-com-cn/GB/7601600-html。

⑦中央有關部門、上海、深圳地方人民政府及有關部門都采取了各種措施打擊首付貸,這證明了政府認可了房地產市場杠桿放大、市場操縱存在的事實。

⑧賀紹奇-期貨交易的邊界及《期貨法》的調整范圍[J].中國市場,2015(48)。

⑨Geoffrey F-Aronow,Where Do the CEA Exemptions Begin,28 No-8 Futures & Derivatives L-Rep-1(2008)-

⑩Theodore A-Gebhard,Prohibiting Fraud and Deception in Wholesale Petroleum Markets:the New Federal Trade Commission Market Manipulation Rule,31 Energy L-J-125-

B11Philip A-Feigin,The Model State Commodity Code in 2011 and New CFTC Jurisdiction-Whither the States? Can “new Dogs” Learn Old Tricks,31 No-2 Banking & Fin-Services Poly Rep-1-

B12同上。

B13JuIE M-ALLEN,Kicking the Bucket Shop:The Model State Commodity Code As the Latest Weapon in The State Adminstrators Ant-Fraud Arsenal,42 Washington and Lee Law Review,p-889-

B14Lynn A-Stout,Why the Law Hates Speculators:Regulation and Private Ordering in the Market for OTC Derivatives,48 Duke L-J-701(1999),p-703-

B15同上。

B16這里所謂的間接調整,是指《商品交易法》將遠期交易、合格合約參與者個性化談判達成豁免商品或排除商品交易(包括期貨交易、商品互換、現貨與遠期交易)以及合格商業實體個性化談判。

B17《2005年能源政策法》修訂了《天然氣法》和《聯邦能源法》,采取了概括性禁止電力與燃氣批發與傳輸欺詐和操縱條款。授權能源監管委員會制定實施細則,能源監管委員會在2006年相應出臺了670指令(Order No-670)模仿證交會10b-5規則,概括性規定禁止在電力與燃氣批發與傳輸市場采用操縱或欺詐伎倆或陰謀。

B182009年,聯邦貿易委員會頒布了“有關市場操縱的禁止”規則,該規則也借鑒和模仿了證交會10b-5規則。Theodore A-Gebhard,Prohibiting Fraud and Deception in Wholesale Petroleum Markets:The New Federal Trade Commission Market Manipulation Rule,31 Energy L-J-125(2010)-

(編輯:韋京)