基于中類行業的國有工業企業行業布局與分類研究

2016-07-11 08:25:46黃順魁傅帥雄

中國市場 2016年26期

黃順魁 傅帥雄

摘要:國有工業企業戰略性布局優化和分類推進改革是增強國有經濟活力、控制力、影響力、抗風險能力的重要內容。從國有工業企業中類行業的視角,一是對國有控股工業企業在不同行業內的主要指標進行比較分析;二是根據這些指標對國有控股工業企業進行分類,探索分析國有資本行業配置中“進”與“退”的標準;三是在一些主要指標和分類方面對大類和中類這兩個層級的分類方法進行比較,指出兩者之間的差異,從而為國有經濟結構調整提供依據。通過對國有控股工業企業的企業平均資產規模、銷售產值比重、市場占有率、國家資本控制率、主營業務收入利潤率這5個指標分析國有控股工業企業大類和中類的差異,并據此對國有控股工業企業進行分類。研究發現,中類層次的國有控股工業企業的指標屬性與大類層次的差異性較大,大部分中類行業都處于充分競爭的領域,市場占有率較高的行業部門數較少,細分中類行業有利于完善市場競爭程度,在行業布局優化和分類推進國企改革過程中應充分考慮到大類行業下各中類行業的差異性,逐步放開競爭性領域和環節。

關鍵詞:國有控股工業企業;中類行業;企業平均資產規模;銷售產值比重

DOI:10-13939/j-cnki-zgsc-2016-26-055

一、引言

國有工業企業戰略性布局優化和分類推進改革是增強國有經濟活力、控制力、影響力、抗風險能力的重要內容。2015年8月24日《中共中央、國務院關于深化國有企業改革的指導意見》提出分類推進國有企業改革,將國有企業分為商業類和公益類。根據《國務院關于國有企業發展混合所有制經濟的意見》(國發〔2015〕54號),國有控股工業企業中主業處于重要行業和關鍵領域的商業類國有企業包括重要水森林戰略性礦產資源等開發利用、石油天然氣主干管網電網等、國防軍工等特殊產業;公益類國有企業包括水、電、氣、熱等提供公共產品和服務的行業和領域。

2003年國有資產監督管理委員會成立后,大力推進國有資本調整和國有企業重組,國有企業的行業分布也隨之調整。國有企業逐步向關系國家安全和國民經濟命脈的產業集中,同時,放寬非國有經濟向石油、軍工產業等重點產業的介入,推進壟斷行業國有企業改革,國有企業戰略性重組和布局調整被認為是成功的嘗試。在工業結構調整中,國有控股工業企業從一些不適宜或不占優勢的行業退出來。隨著國有經濟的發展壯大,圍繞國有企業是否應退出競爭性領域爭論仍然十分激烈。有關國有經濟的爭論的文獻按其觀點不同,可以分為兩類:一類是認為國有經濟無效率,“與民爭利”,其利潤來源于壟斷,據此否定國有經濟的地位和作用;另一類是對前者觀點提出辯駁,認為國有經濟有效率,并認為國有經濟在建設中國特色社會主義事業中具有重要地位,發揮著重大作用。有學者通過分析國有工業企業效率發展水平,認為企業效率與所有制、行業的競爭或壟斷與否沒有必然的聯系,國有企業不應或不能籠統地說退出競爭性領域,而應由市場決定各種所有制企業的生存和發展。影響國有經濟布局變化的因素主要有體制改革、準入政策、技術經濟及產業發展等方面。國有經濟存在的范圍不是以壟斷或競爭為依據的,而是以發揮國有經濟主導作用的需要為基礎的。

本文從國有工業企業中類行業的視角,一是對國有控股工業企業在不同行業內的主要指標進行比較分析;二是根據這些指標對國有控股工業企業進行分類,探索分析國有資本行業配置中“進”與“退”的標準;三是在一些主要指標和分類方面對大類和中類這兩個層級的分類方法進行比較,指出兩者之間的差異,從而為國有經濟結構調整提供依據。

本文數據主要來源于《中國工業統計年鑒2015》,為2014年數據。考慮到對國有企業的分類主要從國有企業在經濟社會發展中的作用、現狀和發展需要方面來考慮,本文從企業平均資產規模、銷售產值比重、市場占有率、國家資本控制率、主營業務收入利潤率這5個指標來考慮國有控股工業企業的分類。①

二、國有工業企業資產分布和企業規模

2014年國有控股工業企業單位數18808個,資產總計371308-84億元,企業平均資產規模19-74億元。相比之下,規模以上工業企業的平均資產規模為2-53億元,平均資產規模只有國有企業的12-82%。

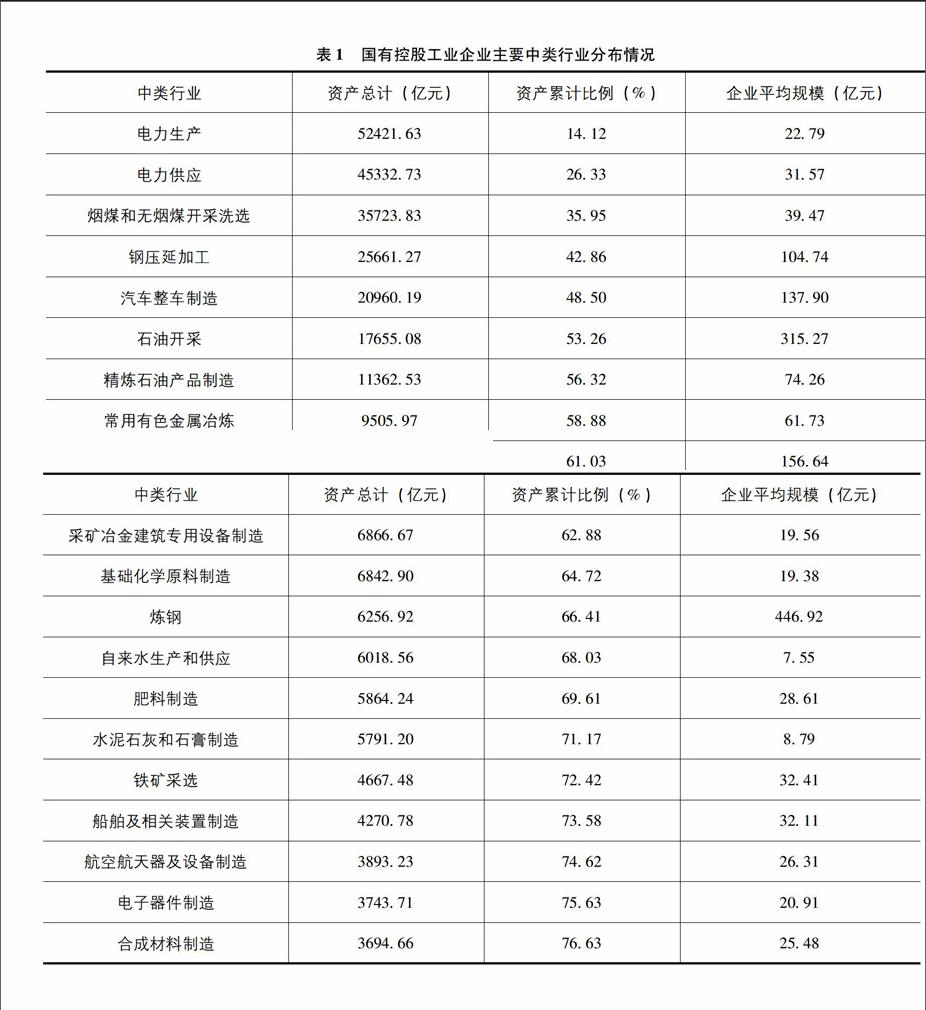

從中類行業占全部資產的比例來看,國有控股工業企業主要分布在公益事業、壟斷行業等,包括電力生產、電力供應、煙煤和無煙煤開采洗選、鋼壓延加工、汽車整車制造、石油開采、精煉石油產品制造、常用有色金屬冶煉、卷煙制造等。國有控股工業企業的資產分布十分集中,2個中類行業占有超過1/4的國有控股工業企業資產,3個中類行業占有超過1/3的資產,6個中類行業占有超過1/2的資產,19個(10-33%)中類行業占有超過3/4的資產,而余下的165個中類行業只有不到1/4的資產。

國有控股工業企業平均資產規模較大的中類行業為煉鋼、石油開采、卷煙制造、汽車整車制造、鋼壓延加工,遠高于國有控股工業企業19-74億元的平均規模,這些中類行業也是國有控股工業企業資產分布集中的中類行業,占比分別為1-69%、4-75%、2-15%、5-64%、6-91%。企業平均規模在50億~100億元之間的有6個中類行業,包括精煉石油產品制造、煉鐵、石油和天然氣開采輔助活動、家用電力器具制造、常用有色金屬冶煉、天然氣開采,在20億~50億元之間的有18個中類行業,企業平均規模在20億元以上的工業企業同時也是國有工業企業資產主要分布在中類行業(詳見表1)。

三、國有工業企業市場占有率

從工業企業中類行業銷售產值分布來看,主要分布在電力、熱力生產和供應業、石化行業、運輸設備制造業、金屬冶煉和壓延加工業、煤炭石油和天然氣開采業、專用設備制造業、非金屬礦物制品業、煙草制品業等行業的中類。其中,電力供應、精煉石油產品制造占比在10%以上,汽車整車制造、鋼壓延加工、電力生產、煙煤和無煙煤開采洗選占比在5%~10%之間。占全部國有控股國有企業比重較高的行業中類都包含在占比較高的行業大類中。

從行業大類的市場占有率來看,國有控股工業企業銷售產值占規模以上工業企業銷售產值的比重為22-38%,在壟斷行業、公益性行業、采礦業、石化行業、運輸設備制造業、金屬冶煉和壓延加工業的占有率較高。市場占有率在80%~100%之間的大類行業為4個,包括煙草制品業、電力熱力生產和供應業、石油和天然氣開采業、開采輔助活動,60%~80%之間的有2個,分別是水的生產和供應業、石油加工煉焦和核燃料加工業;煤炭開采和洗選業、燃氣生產和供應業、汽車制造業在40%~60%之間。

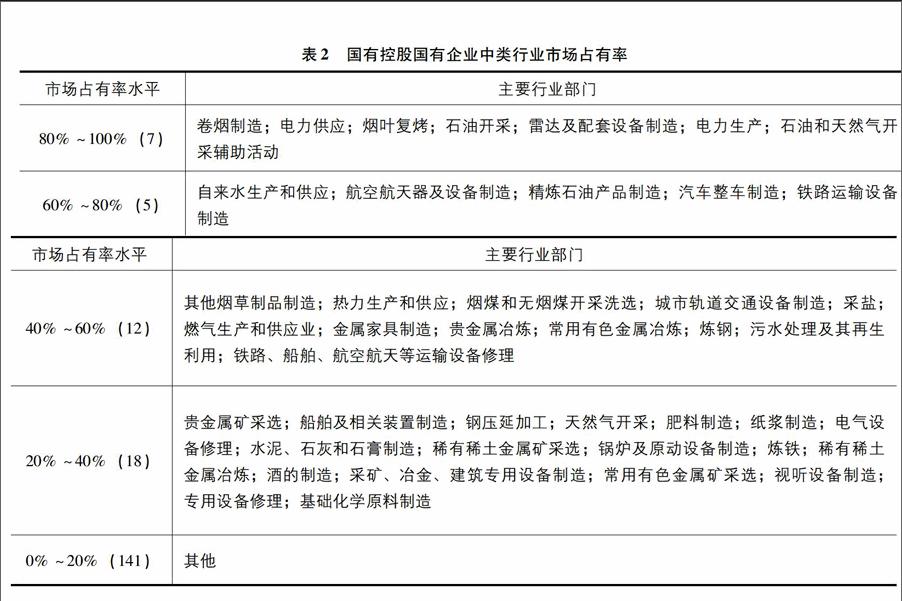

從行業中類的市場占有率來看,銷售產值占比超過80%的中類行業僅有7個,占全部行業的比重為3-80%,主要都是屬于行政壟斷性行業部門和重要戰略資源生產和利用;市場占有率在60%~80%之間的僅有4個,主要屬于公益性事業和重要行業部門;在40%~60%和20%~40%之間分別為12個和18個。總的來看,超過76%的中類行業的市場占有率都在20%以下,大部分工業企業都處于充分競爭的行業部門(詳見表2)。

同時,從大類行業的中類行業細分程度來看,市場占有率33%以上的11個大類行業中,前8位的細分中類行業均沒有超過3個,其中,石油和天然氣開采業、石油加工煉焦和核燃料加工業這2個大類行業只有2個中類行業,燃氣生產和供應業只有1個中類行業,汽車制造業、鐵路船舶航空航天和其他運輸設備制造業、金屬制品機械和設備修理業的中類行業數分別為6個、8個、7個,11個大類行業的中類行業數平均為3-73個。41個大類行業的平均中類行業數為4-88個,國有控股工業企業所在的行業大類的中類行業數要明顯少于所有大類行業的平均中類行業數。在中類行業市場占有率較高而大類行業市場占有率較低的7個中類行業分布于6個大類行業,其平均中類行業數為5-17個,略多于全部大類行業的中類行業數。可以看出,應該將國有工業企業市場占有率較高的大類行業逐步細分行業部門,放開市場準入,讓非國有企業進入非重要領域和細分行業部門。

四、國有工業企業國家資本控制率

國家資本是指有權代表國家投資的政府部門或機構以國有資產投入企業形成的資本。國有控股工業企業實收資本為67132-27億元,其中國家資本所占比例為56-39%,法人資本所占比例為35-82%,集體資本、個人資本、港澳臺資本、外商資本所占比例均不到3%。可見,國有控股工業企業中混合所有程度已經較高。

分中類行業來看,國有控股工業企業的國家資本控制率的分布為鐘形,數量最多的為40%~50%區間,有44個行業部門,其次為30%~40%區間和50%~60%區間分別有32個和29個,20%~30%區間和60%~70%區間的分別有25個和18個,依次往兩邊遞減。

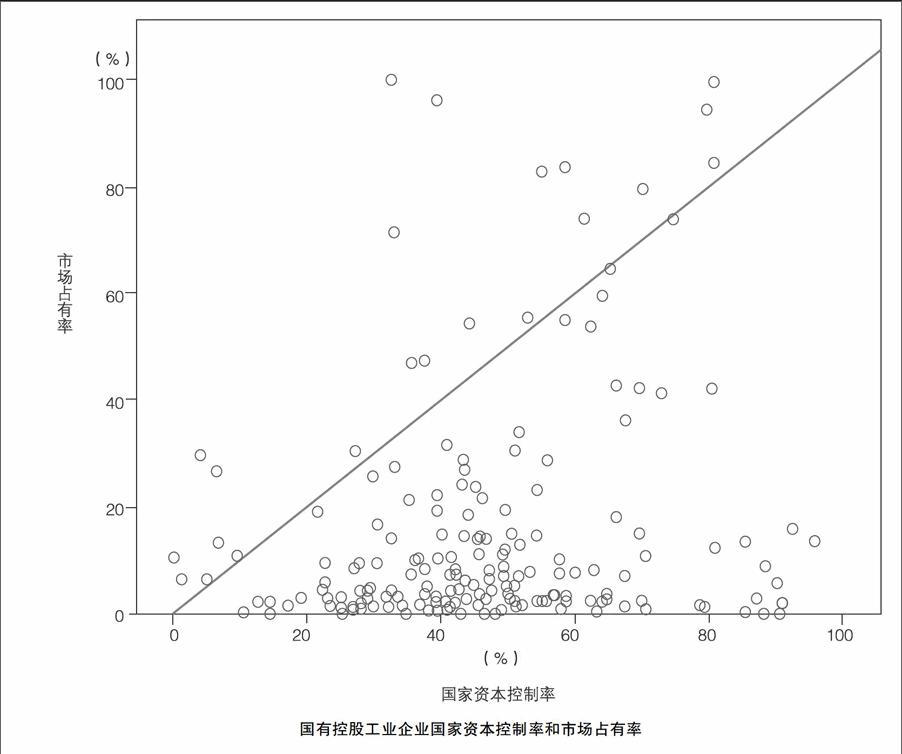

按照我國社會主義市場經濟的發展方向,競爭性行業部門應該向市場逐步開放,國家資本主要集中在關系國計民生的戰略性行業部門和公用事業部門。競爭性行業部門中國有控股工業企業的市場占有率應該相對較低,國家資本在實有資本中所占的比例也應該較低,重要行業部門國家資本比例高,市場占有率也高。因此,國有控股工業企業的國家資本控制率和市場占有率的相關性應該向1靠近。

從下圖可以看出,國有控股工業企業國家資本控制率和市場占有率之間的相關性并不高,Pearson相關性僅為0-215②,大部分行業部門的國家資本控制率要高于市場占有率。在市場占有率80%以上的卷煙制造、電力供應、煙葉復烤、石油開采、雷達及配套設備制造、電力生產、石油和天然氣開采輔助活動這7個行業部門中,國家資本控制率分別為32-59%、80-77%、39-28%、79-62%、80-69%、58-48%和54-90%。在國家資本控制率80%以上的其他機械和設備修理業、有色金屬合金制造、裝訂及印刷相關服務、服飾制造、潛水救撈及其他未列明運輸設備制造、煤制品制造、皮革鞣制加工、飲料制造、自行車制造、鐵礦采選、其他金屬制品制造、電力供應、雷達及配套設備制造、污水處理及其再生利用等14個行業部門中,只有電力供應、雷達及配套設備制造這2個行業部門的市場占有率在80%以上,污水處理及其再生利用為42-48%,其他機械和設備修理業、有色金屬合金制造、鐵礦采選、其他金屬制品制造在10%~20%之間,其余7個行業部門都在10%以下。

國家資本控制率要明顯低于市場占有率的行業部門是煉鐵、電力生產、紙漿制造、石油和天然氣開采輔助活動、汽車整車制造、煙葉復烤、卷煙制造等7個行業,汽車整車制造、煙葉復烤、卷煙制造的市場占有率分別為71-64%、96-06%、99-91%,國家資本控制率只有32-88%、39-28%、32-59%。同時,市場占有率30%以上的行業部門中,國家資本控制率基本上也都在30%以上,這說明市場占有率較高的行業部門基本上是國家資本控制率較高的,而國家資本控制率較高的行業并不一定市場占有率高。可見,要充分發揮國家資本的作用,國家資本并不一定要在實收資本中占有絕對的地位,而只要充分發揮了國家資本在其中的控制作用,一樣能夠發揮國有控股工業企業在工業發展中的優勢,即使是在行政壟斷性行業部門也可以引入較大規模的非國家資本。

國有控股工業企業國家資本控制率和市場占有率

五、國有工業企業經濟效益

從主營業務收入利潤率這個主要工業企業效益指標來看③,2014年國有控股工業企業主營業務收入利潤率為5-52%,同期規模以上工業企業為6-16%,國有控股工業企業的效益指標低于規模以上工業企業。

國有控股工業企業主營業務收入利潤率分布出現了極端分布情況,在10%以上利潤率區間的中類行業數目均要多于規模以上工業企業的中類行業數,中類行業數累計百分比為15-22%,要多出規模以上工業企業6個百分點左右。但是,國有控股工業企業主營業務收入利潤率水平要明顯低于平均水平5-52%(5%以下)的中類行業數達到102個,而規模以上工業企業的中類行業數只有37個,兩者占全部行業數的比重分別為55-43%和18-88%。相比之下,規模以上工業企業保持在5%~9-9%的相對正常的利潤率水平區間的中類行業數為141個,占比為71-94%,要遠多于國有控股工業企業的中類行業數(詳見表3)。

國有控股工業企業中主營業務收入利潤率水平高于10%的中類行業主要可以分為兩大類:一類是行政壟斷性中類行業,如石油和天然氣開采業下的天然氣開采、石油開采的主營業務收入利潤率分別為28-19%、27-85%,煙草制品業下的煙葉復烤、卷煙制造和其他煙草制品制造的主營業務收入利潤率分別為20-37%、13-36%和16-57%,酒的制造為18-59%,電力生產為16-61%;另一類屬于競爭性的行業部門,如金屬家具制造、鐘表與計時儀器制造、文教辦公用品制造、生物藥品制造、文化辦公用機械制造等。可見,國有企業并不存在因為壟斷而造成效率低下,國有企業也充分參與競爭,在部分競爭性行業部門也具有較高的利潤率水平。

六、國有工業企業中類行業分類

通過上述的分析,本文進一步將企業平均資產規模、行業銷售產值比重、行業市場占有率、國家資本控制率和主營業務收入利潤率這5個指標標準化處理之后進行聚類分析,聚類分析方法采用K均值聚類分析。為了便于考察,將183個行業部門分別進行了2~4類的聚類分析④。從各指標的Pearson相關性來看,指標之間相關性較低,具有較好的區分性。市場占有率與其他4個指標的相關性均要高于其他指標,主營業務收入利潤率與其他4個指標的相關性最低。

從K均值聚類分析來看,國有控股工業企業的分類較為明顯,大部分中類行業屬于相似性較大的,只有較少的中類行業部門另成一類。當183個行業部門分為2類時,有174個行業部門分為Ⅰ類,剩下9個行業部門為Ⅱ類,這9個行業部門分別是電力供應、精煉石油產品制造、電力生產、煙煤和無煙煤開采洗選、鋼壓延加工、汽車整車制造、卷煙制造、石油開采、煉鋼,這些行業部門都是國有控股工業企業規模較大、市場占有率較高的行業部門。當183個行業部門分為3類時,上述9個行業部門被分為2類,石油開采和煉鋼為Ⅰ類,剩下7個行業部門為Ⅲ類,其余174個行業部門仍然單獨為一類。當183個行業部門分為4類時,上述9個行業部門仍然是被分為2類,在余下174個行業部門中,其他煤炭采選、紙漿制造、低速載貨汽車制造、罐頭食品制造獨立為Ⅰ類,其余170個行業部門為Ⅱ類。可以發現,石油開采和煉鋼這兩個中類行業由于較大的企業平均資產規模而獨自成為一類,與電力供應、精煉石油產品制造等這一類的行業部門的指標相似性較大(詳見表4)。

用這5個指標對40個大類進行K均值聚類分析。當分為2類時,石油和天然氣開采業為一類,其余39個大類行業為一類。當分為3類時,石油和天然氣開采業仍然獨為一類,煤炭開采和洗選業、開采輔助活動、煙草制品業、石油加工煉焦和核燃料加工業、黑色金屬冶煉和壓延加工業、汽車制造業、電力熱力生產和供應業等7個大類行業為一類,余下32個大類行業為一類。當分為4類時,石油和天然氣開采業仍然單獨為一類,石油加工煉焦和核燃料加工業、電力熱力生產和供應業為一類,其余37個大類行業分為2類。

結合表4和表5可以看出,用相同的指標對在不同層級的行業進行分類時,差異較大。均屬于煤炭開采和洗選業的煙煤和無煙煤開采洗選、其他煤炭采選這兩個中類行業,分別屬于第Ⅲ類和第Ⅳ類,汽車制品業中的汽車整車制造和低速載貨汽車制造這兩個中類行業也存在類似情況。

從具體指標來看,以石油和天然氣開采業中的石油開采和天然氣開采這2個中類的主要指標來看,兩者的差異性非常大,天然氣開采業在企業平均資產規模、銷售產值比重、市場占有率、國家資本控制率等指標上都要明顯低于石油開采,但是天然氣開采的主營業務收入利潤率要略高于石油開采。在煙草制品業的煙葉復烤和卷煙制造兩個中類行業中,企業平均資產規模和銷售產值比重這兩個指標差異較大,卷煙制造具有企業平均規模大的特點,并且在全部國有控股工業企業中銷售產值占比較大。在黑色金屬冶煉和壓延加工業中,煉鋼的企業平均資產規模最大,其次為鋼壓延加工和煉鐵,黑色金屬鑄造和鐵合金冶煉則相對規模小,銷售產值比重則是鋼壓延加工最大,市場占有率則煉鋼具有較大優勢,國家資本控制率方面煉鐵要明顯小于其他行業,但是主營業務收入利潤率最高的則是黑色金屬鑄造,煉鋼和鋼壓延加工業均較小。

可以發現,從大類行業部門來說,行業分類相對較為容易和明顯,但是細分到中類行業來看,同屬于同一大類下的不同中類行業的各指標值表現差異很大,如果按照大類行業部門來劃歸行業功能和屬性,很容易造成以偏概全的情況,不能清楚劃分各行業部門的真實屬性。

七、結論

推進國有企業優化布局和分類改革是國有企業改革的重要任務。通過本文研究發現,國有企業在大類行業和中類行業中的特性差異較大。一是國有控股國有企業的資產分布較為集中。電力生產和電力供應這2個中類行業部門的資產占全部國有控股工業企業的比重超過1/4,加上煙煤和無煙煤開采洗選之后則超過1/3,前6位中類行業占資產比重超過50%,將近90%的中類行業只有不到1/4的資產。二是市場占有率較高的行業部門數較少,細分中類行業有利于完善市場競爭程度。市場占有率在80%~100%之間的大類行業和中類行業數占全部行業的比重分別為10%和3-8%,20%以下的行業數占比分別為65-00%和76-63%,處于充分競爭的中類行業部門比例要明顯高于大類行業部門。隨著大類行業細分為中類行業的程度,大類行業下的各中類行業處于充分競爭領域的中類行業數更多。三是國家資本在實收資本中比例并不高,并且與市場占有率的相關性不大。國有控股工業企業的國家資本控制率的分布為鐘形,數量最多的為40%~50%區間,可見國有控股工業企業的混合所有比例較高。大部分行業部門的國家資本控制率要高于市場占有率,國家資本控制率與市場占有率之間的相關性不大,市場占有率較高的行業部門基本上是國家資本控制率較高的,而國家資本控制率較高的行業并不一定市場占有率高。四是主營業務收入利潤率低于規模以上工業企業,但是部分行業利潤率水平較高。國有控股工業企業主營業務收入利潤率在10%以上利潤率區間的中類行業數要多于規模以上工業企業,利潤率水平要明顯低于平均水平的中類行業數要明顯多于規模以上工業企業。五是中類和大類行業分類差異較大,大部分中類行業處于可放開競爭領域。分類推進國有企業改革應該進一步細分到中類或者小類行業,大類行業對商業性、公益性等劃分并不明確。

優化國有控股工業企業行業布局和分類推進國有企業改革,需要在充分考慮國有企業性質、作用、發展現狀和未來定位,要將大類行業部門進一步細分為中類行業部門或者小類行業部門,充分放開大類行業中屬于競爭性、商業性的領域和環節,發揮國家資本在重要領域和環節的絕對控制作用,充分吸收非國家資本進入競爭性、商業性的領域和環節,發揮國家資本的控制力,放大國家資本規模和功能。同時,適當收縮國有控股工業企業的行業分布,推進國有企業改革,退出部分已經完全市場化行為的領域和環節,確保國家資本能夠充分發揮其應有功能,優化行業布局。同時,也要注意國有企業布局調整和改革中出現的國有資產流失、職工再就業、抓大放小等問題的處理。

注釋:

①企業平均資產規模=行業資產總計/行業企業單位數;銷售產值比重=行業工業銷售產值/工業銷售產值總計;市場占有率=國有控股工業企業行業工業銷售產值/規模以上工業企業行業工業銷售產值;國家資本控制率=國家資本/實收資本;主營業務收入利潤率=利潤總額/主營業務收入。資產負債率在各行業中的差異較小,因此本文沒有選取該指標。

②但是通過0-01的雙尾顯著性檢驗。另外,肯德爾 tau_b相關系數為0-116,斯皮爾曼 Rho相關系數為0-171,顯著性(雙尾)分別為0-019和0-021。

③本文還考慮了每百元資產實現的主營業務收入、資產負債率這2個經濟效益指標,但3者的Pearson相關性幾乎為0,甚至出現負數,因此,本文主要考慮主營業務收入利潤率這一個指標。

④國有控股工業企業分布在184個中類行業部門,此處不考慮金屬制日用品制造,因此,實有183個行業部門參與聚類分析。

參考文獻:

[1]陸軍榮-國有企業的產業特質:國際經驗及治理啟示[M].北京:經濟科學出版社,2008-

[2]《中國企業改革30年研究》課題組,陳小洪,李兆熙,等-國有經濟布局演進軌跡、影響因素與未來動向[J].改革,2009(3):63-68-

[3]張宇-論國有經濟的主導作用[J].經濟學動態,2009(12):46-49-

[4]張宇,張晨-“國有企業壟斷論”的謬誤[J].政治經濟學評論,2010(1):90-104-

[5]韓朝華-國有工業的產業比重、效率與進退[J].探索與爭鳴,2010(4):52-55-

[6]王儀祥-國有企業不宜完全退出競爭性領域[J].經濟學動態,2010(10):42-46-

[7]國有資產監督管理委員會-“十一五”央企改革發展情況和 “十二五 ”思路[EB/OL].http://www-ce-cn/cysc/ztpd/2011/gzw/cj/201103/02/t20110302_20887155-shtml-

[8]楊斌-警惕“倒國企”思潮 發揮國企維穩功能[J].國企,2011(5):42-48-

[9]孔玉生,蔡麗,姜孿娜-改革三十年國有經濟布局演變分析[J].商業時代,2011(6):10-11-

[10]魏峰,榮兆梓-競爭性領域國有企業與非國有企業技術效率的比較和分析——基于2000—2009年20個工業細分行業的研究[J].經濟評論,2012(3):75-81-

[11]郝書辰,田金方,陶虎-國有工業企業效率的行業檢驗[J].中國工業經濟,2012(12):57-69-

[12]衛興華,何召鵬-近兩年關于國有經濟的地位、作用和效率問題的爭論與評析——結合十八屆三中全會的《決定》進行分析[J].經濟學動態,2013(12):39-48-

[13]付欽太-關于“國有企業該不該退出競爭性領域爭論綜述”的結論[J].理論建設,2015(1):53-57-

[14]Shirley M,Walsh P-Public vs-Private Ownership[R].World Bank Policy Research Working Paper,2001-

(編輯:韋京)