基于P2P網貸模式的互聯網金融風險識別及管理

2016-07-13 02:55:10盧藝芬

漳州職業技術學院學報 2016年2期

盧藝芬

(漳州職業技術學院,福建 漳州 363000)

?

基于P2P網貸模式的互聯網金融風險識別及管理

盧藝芬

(漳州職業技術學院,福建 漳州 363000)

摘要:互聯網和金融行業的融合,推動了傳統金融行業的創新,誕生了以P2P網絡信貸(下稱網貸)、余額寶等為代表的互聯網金融產品。與此同時,互聯網金融也面臨法律性、技術性、信用性、流動性等風險,如何識別并管理這些風險是未來互聯網金融行業亟需解決的。為此,相關部門應盡快出臺互聯網金融的法律監管及風險防控機制,促進互聯網金融的融合與健康發展。基于P2P網貸模式,從國家、互聯網、傳統金融等層面出發對互聯網金融風險進行識別梳理,并提出未來互聯網金融風險管理策略。

關鍵詞:互聯網金融;P2P網貸;風險識別;風險管理

在“十二五”期間,我國互聯網金融行業蓬勃發展 ,勢如破竹,碩果累累。據《中國互聯網20年發展報告(摘要)》(2015年)指出,“十二五”期間,中國互聯網經濟對經濟增長的貢獻率顯著提高,2013年中國互聯網經濟占GDP的比重為4.4%,2014年已達7%,現今我國互聯網經濟發展已經超過美國、法國、德國等發達國家,達到了全球領先國家水平。在互聯網經濟迅猛發展的今天,以互聯網為平臺依托,以第三方支付、網絡眾籌、P2P網絡借貸為代表的互聯網金融產品突破傳統的金融業,已經成為當下流行的一種新型金融業態,其多元化發展趨勢迅猛,參與各方的內在驅動力較強。正因如此,現今的互聯網金融面臨更多的問題,尤其是互聯網金融風險需要我們加以防范。本文旨在從風險管理角度上,創造性地基于互聯網層面、傳統金融層面和國家層面對當前互聯網金融,尤其是P2P網貸模式面臨的金融風險進行識別、判斷分析,梳理歸納互聯網金融風險類型,并從金融風險管理的角度上提出應對互聯網金融風險的舉措,以此為互聯網金融發展提供思路。

一、互聯網金融和P2P網貸模式的內涵

中小企業融資難和民間金融合法化一直是我國傳統金融體制的短板與不足,也是近幾年我國的金融行業改革的熱點問題,互聯網金融行業的誕生為解決這兩大難題提供了新的思路。我國互聯網金融是互聯網領域和金融領域融合誕生的,主要是在傳統金融基礎上,借助互聯網技術,實現支付、資金融通、信用中介等功能的一種新興金融形式[1]。目前我國的互聯網金融型態主要有第三方支付、P2P模式、眾籌融資、供應鏈金融、第三方支撐性服務、金融電子商務等模式。雖然以上模式的發展一定程度上緩解了中小企業融資難的局面,在一定時期內解決了資金供需矛盾,大大促進社會閑散資金的資本利用率,促進了整個社會經濟發展,但是互聯網金融面臨著比傳統金融行業更為復雜的環境,而且目前我國互聯網金融活動缺乏完善的制度管制,游離于傳統正規金融體制之外,面臨的風險比傳統行業高得多。近幾年來,互聯網金融引發的經濟案件不勝枚舉,P2P平臺的跑路事件也頻繁發生[2]。

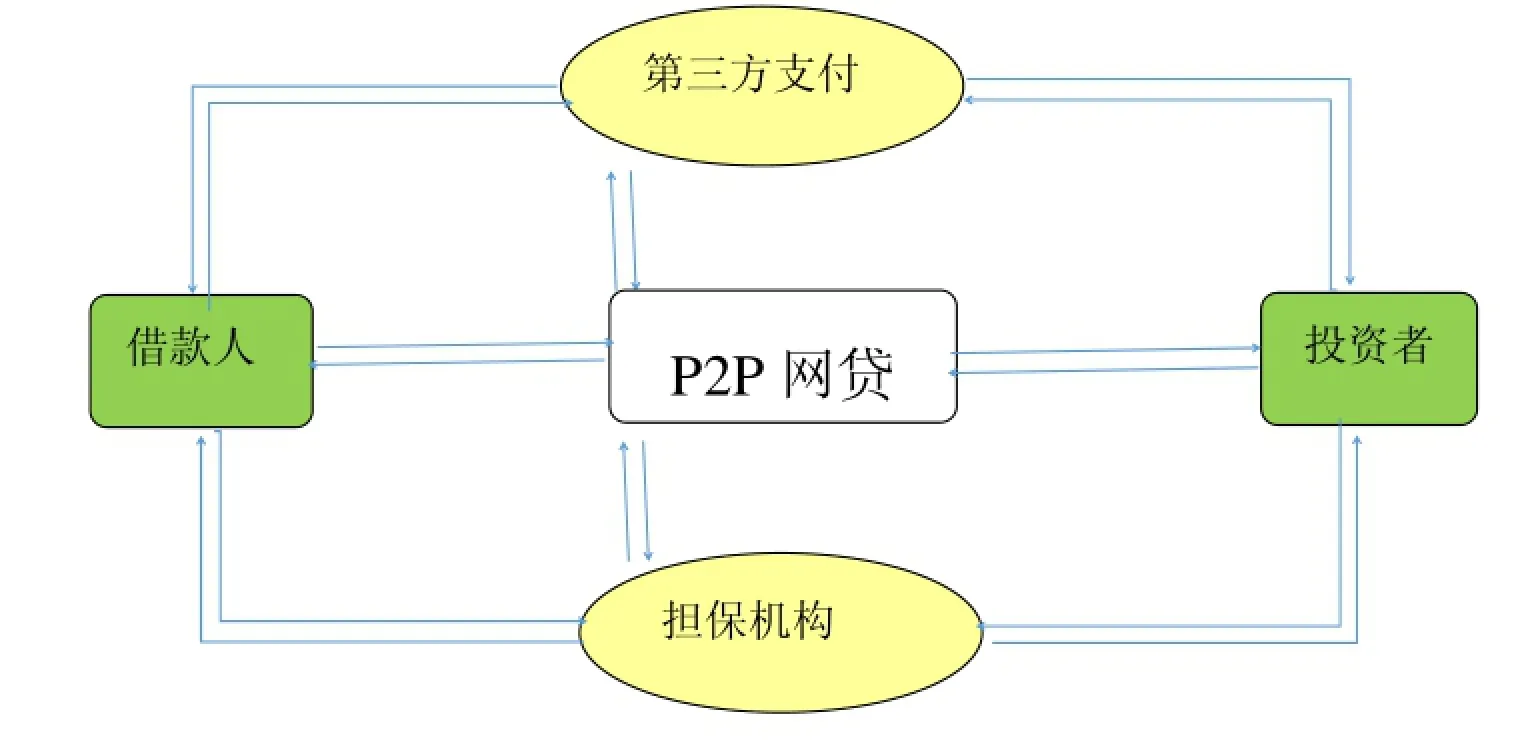

P2P網絡信貸也稱為“人人貸”,它是一種“個人對個人”的直接信貸模式,資金閑置方(投資者)在高收益的推動下,將閑置資金放置于P2P網絡借貸平臺,資金的需求方(借款方)以承擔一定利息為代價,向P2P平臺申請信用資金,P2P平臺在審核借款人資格和信用情況后,以信貸的方式將資金貸給借款人,進而完成資金的融通(見圖1)。

相對于其它互聯網金融產品而言,P2P網貸準入門檻低,業務啟動資金小,對資源要求不多,產品差異化程度適中,競爭相對完全,成長空間大,因此,在“十三五”期間,P2P網貸仍是互聯網金融的主流發展模式。據不完全統計,截至2014年上半年,我國已有P2P網貸平臺2 000余家,2015年是P2P發展的高峰期,“十三五”期間,該行業將繼續迸發,越來越多的投資者加入P2P理財團隊中。因此,在P2P網貸行業跨越式發展的同時,提高整個網貸體系的風險控制水平,使得P2P平臺能夠能好的服務中小企業尤為重要[3]。2013年以來,不絕于耳的網貸平臺跑路倒閉的選擇讓投資者膽戰心驚,隨著該平臺規模的不斷擴大,其發展規模也越來越復雜,這些模式一方面推進傳統行業的改革,也推進互聯網金融的發展,另一方面也從不同層面給P2P平臺帶來巨大的潛在風險。

圖1 P2P網貸運作模式

二、互聯網金融風險識別

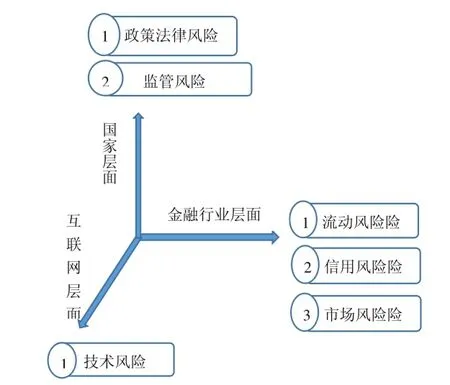

互聯網金融行業的發展伴隨著來自各個方面的風險,一方面,互聯網金融是互聯網與傳統的金融行業的有機融合,其承擔的風險也主要來源于互聯網與金融行業本身所具有的特性;另一方面,我國互聯網金融還處在初步發展階段,從宏觀環境中存在的風險也給互聯網金融帶來許多挑戰,本文將基于互聯網行業、傳統金融行業和國家宏觀環境維平臺對基于P2P平臺的互聯網金融風險進行闡述(見圖2),具體如下:

圖2 互聯網金融風險識別框架

(一)政策法律風險

中國互聯網金融迅猛發展使得我國目前擁有的政策法律體系跟不上其步伐,一方面政策缺失,互聯網金融出現的時間尚短,許多針對具體行業的政策還未出來,相關政策的未知性對行業可能導致整個行業無序發展。目前,我國對于P2P平臺尚缺乏完善的法律規范來進行引導與監督,使得P2P平臺亂象叢生,不斷上演一場吞錢跑路潮。截至2015年1月,中國信貸平臺總數有1 600余家,而問題平臺407家,其中詐騙跑路的信貸平臺占比57%,提現困難的32%,這些都是政策缺失和監管不到位的原因,因此,從國家層面上看,對互聯網金融的政策法律監管刻不容緩。

(二)監管風險

監管的缺乏性,中國現有的金融監管與政策都是針對傳統金融行業的,互聯網金融來源于傳統金融行業,但又具有獨特性,近幾年互聯網金融的急劇擴大造成了監管空白的現象,很多不法分子趁虛而入。

(三)流動風險

互聯網金融流動性風險指互聯網金融機構用合理正常的價格出售資產或融入足額資金支持流動性供給的不確定性,即在企業資產以及負債的差額與期限結構不符合時所發生的損失,其主要是技術資產結構是否匹配,例如P2P貸款模式如果市場出現異常事件,引發貨幣市場基金大規模贖回的資產變現現象。

(四)信用風險

互聯網金融由傳統的雙方交易平臺演變成金融平臺上的三方交易,在P2P平臺上,首先,當互聯網金融交易的雙方當事人不愿意或者不能夠完全履行合同規定的義務或者一方信用等級下降,就會給金融資產的持有者帶來損失;其次,P2P平臺資金一般托管在第三方支付平臺,少數由銀行托管,還有些P2P平臺連托管平臺都沒有,因此P2P信貸對機構的信用就提出了更高要求[4];最后,現行的大多數P2P缺乏完善的信用等級評價標準,對P2P平臺管理不全面,據統計,大多數P2P平臺的年壞賬率在6%以上,遠遠高于銀行水平。因此,P2P信貸平臺的信用風險凸顯重要。

(五)市場風險

市場風險是指當商品價格、利率、股票價格、匯率等基礎金融變量的市場價格發生變動時,互聯網金融機構的金融資產或者負債的市場價值發生的不確定性。

(六)技術風險

互聯網金融是互聯網和金融的結合產物,現在還處在初級階段,還沒完美融合,因此對互聯網安全和金融安全提出了更高的技術性要求。首先是網站的網絡技術風險,P2P信貸都是基于互聯網網站,網絡黑客,木馬病毒等都容易造成該平臺資料損失、資金損失甚至是整個平臺的崩潰。其次網站人員的信息技術風險,由于互聯網技術的復雜性和服務的廣泛性對程序員和后臺工作人員都提出了更高的技術要求,應避免由于人員的技術問題引發系統安全問題。

三、互聯網金融風險管理策略

(一)完善法律體系,明確監管機制

立法和監督是互聯網金融最亟需解決的兩個問題,我國互聯網金融體系還不完善,已經開始制約甚至阻礙互聯網金融的創新和發展。現今P2P網貸平臺發展速度過快,很多問題已經凸顯出來,2014年以來P2P平臺跑路、崩潰等事件頻繁發生,因此必須建立互聯網金融法律體系,明確監管機制。

首先,必須建立互聯網金融法律體系,為我國互聯網金融發展營造零號的宏觀條件,只有制定具有前瞻性、約束性的互聯網金融法律體系,才能為互聯網金融的長遠發展掃清障礙。

其次,要盡快明確互聯網金融的監管機制,互聯網金融行業迅猛發展,各類模式“混業經營”,2015年7月,經中央、國務院批準,人民銀行等十部門發布了《關于促進互聯網金融健康發展的指導意見》,明確互聯網監管的總體要求。但是我國的監管機制相對滯后,在互聯網金融監管中,出現監管重疊、監管真空等問題,因此,必須盡快理清互聯網金融的業務范圍、模式邊界、準入門檻等問題,確定“分業監管”,提高互聯網金融行業監管的針對性與有效性。

(二)打造安全標準,保障技術安全

首先,系統安全。互聯網金融是依托于互聯網技術,互聯網技術安全包括了環境安全和設備安全。計算機網絡系統的安全包括密鑰管理、加密技術、TCP/IP協議的安全性,這是互聯網金融在計算機網絡環境的重點建設。在設備安全方面我國互聯網金融的硬件系統大都引自國外,缺乏具有高科技自主知識產權的互聯網金融設備,因此在系統安全性方面要加大國家的研發力度,提高互聯網金融安全。

其次,人員安全。互聯網金融業務的從業人員對互聯網安全起到至關重要作用,由于互聯網技術的綜合性和高科技型,互聯網金融從業人員既要熟悉傳統金融業務和管理知識,又要具備互聯網系統工程的專業技能;既要有實戰性的金融產品營銷技術,又要有把控風險的寬廣視野[5]。

(三) 完善征信系統,保護消費者權益

互聯網金融征信體系的完善關系到互聯網金融企業的健康運行和投資者的切身利益,通過構建互聯網金融征信體系,能夠降低互聯網金融風險,完善互聯網金融的生態環境。在征信體系建立上,互聯網金融可參考借鑒傳統金融行業的征信體系,建立互聯網金融誠信征信數據庫,通過定量分析客觀評價金融企業和金融投資者,降低由于信息不對稱和市場選擇不對等造成的風險,提高行業安全體系,保護消費者權益。

(四) 發揮行業自律,促進行業規范

為了促進互聯網金融各行業健康發展必須建立互聯網行業自律規范,促進行業調整。2016年3月,我國140余家金融機構共同成立了“互聯網金融協會”,以公約的形式頒布自律規定,各成員自愿遵守。

首先,互聯網金融自律組織承擔制定互聯網經營管理規則和行業標準的責任,通過建立和完善自律管理框架,引導互聯網金融企業合法經營。互聯網金融協會應加快互聯網金融行業自律規范出臺,為不同的互聯網金融模式提供一個行業規范和標準。

其次,互聯網金融自律組織應在合法經營、風險防控等方面對互聯網金融企業進行引導,促進行業整體規劃,引導其良性競爭。互聯網金融行業自律組織與政府組織在行業發展中相輔相成,缺一不可,行業自律組織一方面在互聯網金融專業引導方面更具優勢,通過自律組織可以對行業行為規范進行良好規范,通過互相學習引導互聯網金融行業更好更快發展。

再次,在監管方面,通過自律組織對行業的監管,營造良好的市場環境,進一步維護互聯網金融的活動秩序[6]。目前,我國已有互聯網金融協會、互聯網專業委員會等自律組織,在未來我們將更進一步加強自律組織的建議,形成規范性文件對互聯網金融行業進行引導和監督。

(五) 加快人才培養,提高風險意識

首先,進行學科培養。金融或財經院校要把握互聯網金融的發展趨勢,加大互聯網金融專業人才的學科培養,要交叉教學、產教融合著力培養復合型、綜合性的互聯網金融管理人才,為互聯網金融監管提高后備人才水平。現今,我國有些院校已經開始開設互聯網金融專業,致力于培養互聯網金融專業人才。

其次,適度引入。我國互聯網金融還處在初級階段,國外發達國家互聯網金融相對發展完善,可以有計劃地從國際市場引入亟需的專業人才和管理技術,一定程度上改變我國互聯網金融隊伍的人才結構,同時提高我國互聯網金融機構的技術和管理水平。

最后,注重對現有人員的培訓提高。可采用舉辦培訓班、交流學習、考察學習、委托培養、產教結合等多種方式加強對現有監管人員、現有從業人員的培訓,努力建設一支既懂金融知識又熟悉互聯網運作的高素質復合型人才,促進互聯網金融的健康發展。

參考文獻:

[1]Allen F.,Carletti E..Mark-to-marketAccounting and Liquidity Pricing[J].2012(45):358-378.

[2]李慧君,胡艷.我國互聯網金融風險分析及監管措施[J].哈爾濱金融學院學報,2015(3):36-38.

[3]廖愉平.我國互聯網金融發展及其風險監管研究-以P2P平臺、余額寶第三方支付為例[J].經濟與管理,2015(2):51-57.

[4]李紅艷.基于AHP模糊綜合評價法的互聯網金融風險評估研究[D].山東:山東財經大學,2015:4-11.

[5]郭喜才.互聯網金融風險及其監管研究[J].江西社會科學,2015(7):80-84.

[6]陳通煒.互聯網金融現狀:風險及防范對策[J].經營管理,2014(10):66-69.

(責任編輯:黃文麗)

The Risk Identification and Management of the Internet Financial Based on P2PLending

LU Yi-fen

(Zhangzhou Institute of Technology,Zhangzhou 363000,China)

Abstract:The integration of internet and financial industry promote the innovation of traditional financial industry,and emerge the internet financial products peer-to-peer lending(calling P2P lending),balance of treasure. But at the same time,the internet financial is also facing legal financial,credit,liquidity and the other risks.How to identify and manage these risks are future of the internet financial needto solve.Based on P2P net loan platform,a creative departure from the national level,the level of the Internet,the traditional financial aspects of the Internet to identify financial risks carding,and made the future of Internet financial risk management mechanisms

Key words:the internet financial;P2P lending;risk identification;risk management

中圖分類號:F832.4;F724.6

文獻標識碼:A

文章編號:1673-1417(2016)02-0044-06

doi:10.13908/j.cnki.issn1673-1417.2016.02.0009

收稿日期:2016-04-11

作者簡介:盧藝芬(1987—),女,福建漳州人,助教,管理學碩士,研究方向:金融風險管理。

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

中國工程咨詢(2014年8期)2014-02-16 06:31:00