人民幣匯率波動率預測模型的比較研究

2016-07-15 06:38:18楊小玄劉立新

財貿研究 2016年3期

楊小玄 劉立新

(對外經濟貿易大學,北京 100029)

?

人民幣匯率波動率預測模型的比較研究

楊小玄劉立新

(對外經濟貿易大學,北京 100029)

摘要:以人民幣對美元匯率數據為例,運用滾動時間窗樣本外預測和SPA檢驗法,分別對比評估實現波動率和隱含波動率、高頻數據和低頻數據對未來不同期限波動率的預測能力,并構建反映不同delta值期權隱含波動率平均水平的FVIX指數。結果表明:與實現波動率模型相比,隱含波動率模型的預測能力更高,尤其是基于蝴蝶指標和FVIX指數的隱含波動率模型。使用5分鐘高頻數據建模能夠顯著提高短期波動率預測精度,而對于長期波動率,高頻數據沒有表現出比低頻數據更好的預測效果。

關鍵詞:人民幣匯率;波動率預測;隱含波動率

作為金融資產的一個重要參數,波動率對于金融衍生產品的定價以及風險管理具有重要的理論和實際意義。在對匯率波動的研究中,除了從匯率價格變化中直接獲得的實現波動率之外,期權隱含波動率是一個重要的信息。但是,由于中國外匯期權推出時間不長,還未有從隱含波動率角度出發的波動率預測模型研究,國內對波動率預測的研究主要集中于股票市場,針對外匯市場波動率的研究也較少,且大多以人民幣對美元中間價匯率的日度低頻數據為基礎,尚未有外匯市場高頻數據的實現波動率模型。在此基礎上,本文從人民幣對美元外匯期權的隱含波動率角度出發建模,以檢驗隱含波動率對未來波動率的預測能力;另外,引入高頻數據計算實現波動率,并與基于低頻數據的隱含波動率預測模型進行對比研究。

一、文獻回顧

波動率在現代金融理論和實踐中起著至關重要的作用,是資產定價和風險管理的核心。對波動率的建模和預測已經成為金融市場風險管理中的一個重要任務。從20世紀70年代末開始,許多學者對隨機波動率模型展開深入研究。已有研究表明,不同資產的波動率之間存在一些共性,比如波動率聚類現象、杠桿效應等。ARCH模型和GARCH模型可以描述波動性聚類的特點。Glosten et al.(1993)的TGARCH模型和Nelson(1991)的EGARCH模型都描述了波動率的杠桿效應。

學者們基于以上模型在不同市場上對波動率預測能力進行了研究。然而,現有關于波動預測的實證結果表明,不同的模型適合于不同的市場,尚未有一種模型的預測效果絕對優于其他模型。Andersen et al.(1999)以高頻數據對GARCH模型的預測能力進行實證檢驗,結果表明,高頻數據顯著提高了對波動率的預測能力。Brailsford et al. (1996)利用澳大利亞股市的月收益數據對多種模型進行了比較,發現GARCH模型略優于其他模型。Hansen et al.(2005)使用SPA檢驗對GARCH族模型進行全面對比,發現復雜模型的預測能力并不能超越GARCH(1,1)模型 。Wang et al.(2015)采用GARCH模型和基于高頻數據的模型對中國和日本股票市場波動率預測進行了檢驗,發現多個模型結合的預測效果最優。

除了使用實現波動率建模對未來波動率進行預期以外,一些研究也對比了隱含波動率的預測能力。隱含波動率是使得期權價格等于市場價格的波動率,是由市場交易行為形成的交易者對未來波動率的預期,因此,其本身就包含了對未來的預測能力。但是已有研究關于隱含波動率對未來實現波動率的預測能力也存在分歧。Day et al.(1992)認為,隱含波動率的預測能力和ARCH模型相當,但是二者的結合能夠更好地預測波動率。Christensen et al.(1998)使用更長的時間區間進行實證檢驗,結果顯示,雖然隱含波動率的預測有偏,但仍然比歷史波動率的預測效果要好。Xu et al.(1995)在外匯市場上得到了類似的結論。Blair et al.(2010)使用高頻數據對多種波動率預測方法進行對比研究,提出VIX指數是預測S&P100指數波動率的很好的指標。

綜合上述文獻可以看出,國外學者已經從多個視角對不同金融資產的波動率展開研究,但是對于不同市場和金融資產,什么樣的模型預測效果更好卻難以得到較為一致的結論。考慮到中國外匯市場的特殊性——實行有管理的浮動匯率制度,哪一種模型更適合中國外匯市場的實際波動特征也值得深入研究。近年來,國內學者對中國金融市場波動率模型進行了一些探索,包括股票市場和外匯市場。例如:張永東等(2003)實證比較了常用的波動性預測模型對上海股市波動的樣本外預測效果,結果表明,采用不同的預測誤差統計量作為預測精度的評價準則,將會導致評價結果的顯著差異,且常用的GARCH(1,1)模型對滬市波動性的預測效果并不理想。魏宇(2010)以滬深300指數的高頻數據為例,對比了GARCH族模型和基于高頻數據的實現波動率模型的預測能力,結果顯示,實現波動率模型和加入附加解釋變量的擴展隨機波動模型效果好于GARCH模型。朱鈞鈞等(2011)使用MCMC方法估計了上證綜指的馬爾科夫轉換-TGARCH模型,發現滬市存在雙重不對稱性,即高波動狀態下“好消息”的反應顯著大于“壞消息”,而低波動狀態下則相反。匯率波動率研究方面,王佳妮等(2005)使用ARCH模型和GARCH模型分別對歐元、日元、英鎊、澳元四種貨幣對美元的匯率進行擬合和預測,結果發現,ARCH(1)模型的擬合和預測效果更好。隋建利等(2013)使用ARFIMA-FIGARCH模型分別對人民幣匯率收益率和波動率的長記憶性進行研究,結果發現,人民幣匯率中間價的對數收益率不存在明顯的長記憶性,但是其條件方差的長記憶效應顯著。

梳理以后,可以發現,國內研究的發展趨勢有以下兩個特點:一是從普通的GARCH模型向其他更加復雜的能描述波動率不對稱和長記憶特征的模型轉變;二是數據來源向高頻數據轉變。但需要指出的是,國內已有研究仍然存在一些不足:第一,對波動率的建模全部基于實現波動率,還沒有見到從隱含波動率視角展開的研究;第二,對波動率的研究集中于股票市場,對人民幣外匯市場波動率的研究較少,尤其缺乏外匯市場高頻數據的研究;第三,在模型優劣判斷方面,沒有將短期預測能力和長期預測能力區分開來。本文除了吸取已有研究的長處以外,基于以上不足作出以下改進:第一,除了對實現波動率建模以外,使用人民幣對美元外匯期權報價的隱含波動率數據,建立基于隱含波動率的預測模型。第二,將外匯市場高頻數據與低頻數據相結合,以對比其預測能力的差異。第三,對不同周期的波動率進行預測,以對比短期預測能力和長期預測能力的差別。最后,在預測和模型優劣的比較上,運用動態的樣本外滾動時間窗預測法,并采用更加嚴謹和穩健的統計檢驗方法(對波動率模型優劣判斷的高級預測能力檢驗法(SPA));而在損失函數的選擇上,也不再局限于傳統形式,通過引入一組穩健的損失函數族,多角度確保本文結論的穩健性。

二、基于實現波動率和隱含波動率的預測模型

(一)數據來源

人民幣對美元匯率數據來源于Wind資訊的全國銀行間同業拆借中心的匯率報價。隱含波動率數據來源于Thomson Reuters提供的銀行間人民幣對美元外匯期權報價數據。數據的樣本區間為2011年10月*部分執行價格的外匯期權隱含波動率報價起始日期為2011年9月26日。至2015年2月。需要注意的是,外匯期權的報價并非真正“價格”,而是隱含波動率,只有將其帶入Black-Scholes公式計算后才能得到真實的期權費。

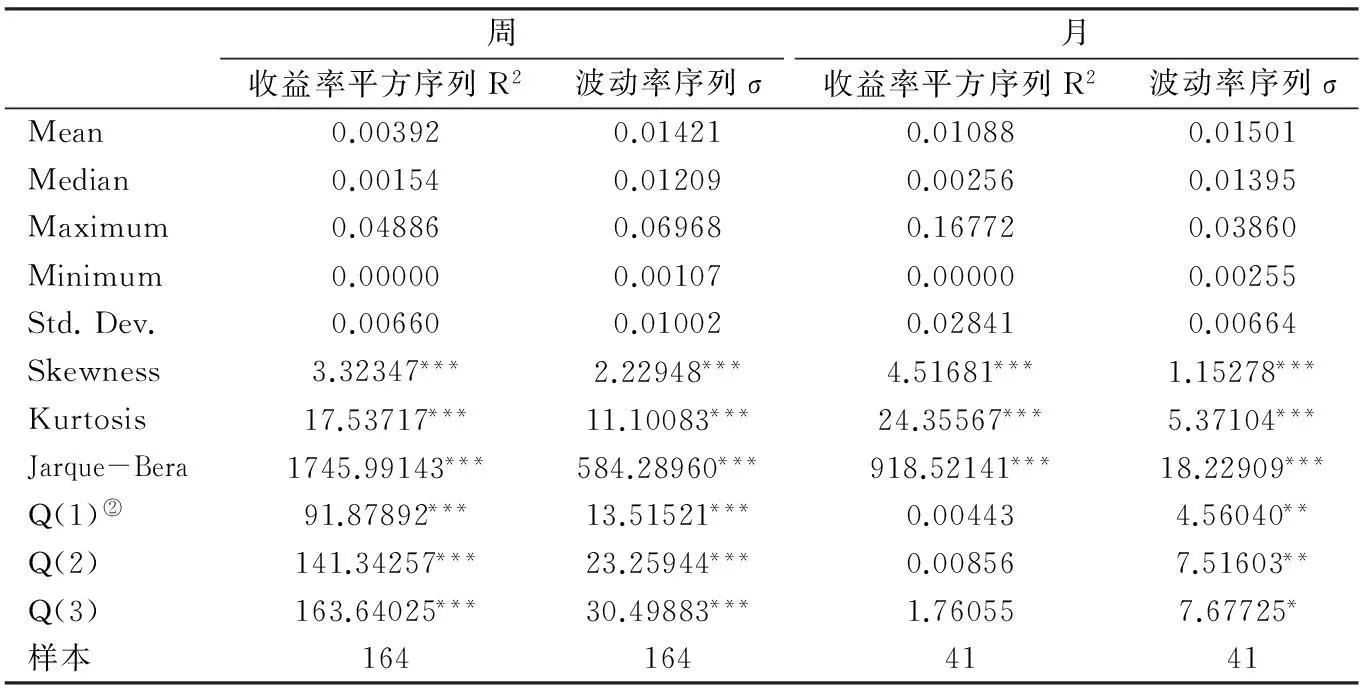

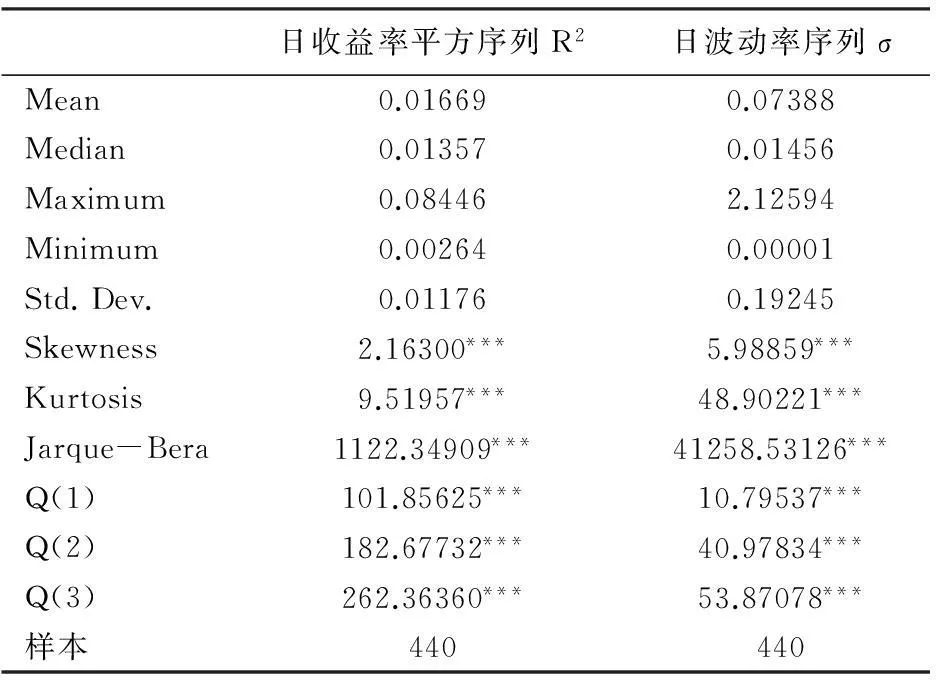

表1 收益率平方序列和波動率序列的描述性統計

注:*、**、***分別代表在10%、5%、1%的顯著性水平下顯著。下同。

② Q(n)指滯后n期的Ljung-Box Q統計量。

從表1可以看出,人民幣對美元匯率收益率平方序列和波動率序列均表現出“有偏”和“尖峰厚尾”的特點。以周為周期的序列表現出明顯的自相關特點,雖然隨著計算周期變長,自相關性有所減弱,但是月波動率序列的自相關性依然顯著。

(二)實現波動率模型

廣義自回歸條件異方差模型(Generalized Autoregressive Conditional Heteroskedastic, GARCH)是金融市場計量研究中運用最為廣泛的,因此,本文對實現波動率進行GARCH建模。該模型假設時間序列滿足如下的條件方差方程:

此外,一些研究表明,波動率存在不對稱性,為了將正負向沖擊區別對待,考慮具有杠桿效應的指數廣義自回歸條件異方差模型(Exponential Generalized Autoregressive Conditional Heteroskedastic, EGARCH),其條件方差方程為:

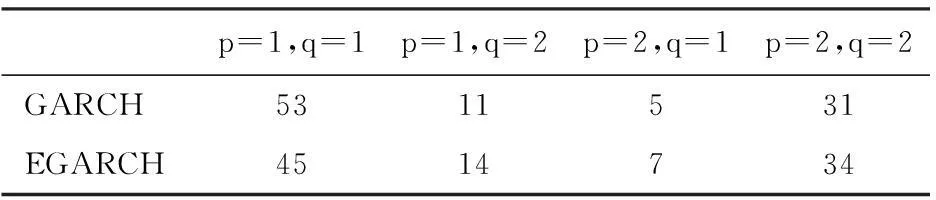

表2 滯后階數的選擇

以上實現波動率模型在應用過程中還需要確定滯后階數,本文使用AIC準則與SC準則,在四種模型里選擇最優滯后階數(詳見表2)。由于在預測中將使用滾動時間窗動態估計模型的方法,因此,每個樣本區間的模型估計可能得到不同的最優滯后階數,這里選擇動態估計100次中滯后階數出現次數最多的模型作為預測模型,分別為GARCH(1,1)和EGARCH(1,1)。

(三)隱含波動率模型

隱含波動率(Implied Volatility, IV)是使得期權價格等于市場價格的波動率,由于價格是由市場交易形成的,因此其本身就包含市場參與者對未來的預期。Pong et al.(2004)提出可以用一個簡單的線性模型來描述隱含波動率和實現波動率的關系:

σt,N=αt,N+βt,NIVt,N+εt,N

其中,σt,N表示以時刻t為起點、未來N日的年化實現波動率,IVt,N表示t時刻、剩余期限為N日的期權的隱含波動率。相同期限的期權種類眾多,如看漲期權和看跌期權,不同執行價的期權等。由期權平價公式可知,在無套利條件下,相同期限和執行價的看漲看跌期權隱含波動率應相等。因此,在這里不對看漲期權和看跌期權進行區分。但是,不同執行價格的期權隱含波動率會有差異。波動率微笑現象即描述執行價離現價遠的期權隱含波動率比平值期權的波動率更高。這里將選擇三個不同的隱含波動率作為波動率的預測指標。首先是業界常用的兩個指標——平值期權的隱含波動率和0.25delta蝴蝶指標(Butterfly Spread)。

平值期權即執行價等于現價的期權,其價格是“中性”的,不包含對未來匯率漲或跌的預期,因此,相比較其他期權,是更加客觀的對波動率的預測指標。

蝴蝶指標的計算方法為:相同delta值的看漲期權隱含波動率與看跌期權隱含波動率均值減去在值期權隱含波動率:

該指標的構建思想來源于蝶式價差組合。蝶式價差組合指買入執行價較低和執行價較高的期權各一份,同時賣出兩份執行價在中間的期權組合。該組合適用于投資者預期未來資產價格不會出現較大波動,因此,蝴蝶指標較高時,意味著投資者預期未來市場價格會在中間價格附近,可能預示著未來市場不會出現較大波動率。

除了以上兩種常用的隱含波動率指標以外,本文還仿照芝加哥期權交易所(CBOE)的市場波動率指數(Volatility Index,VIX)的思路構建了一個人民幣對美元外匯期權波動率指數,稱為FVIX(Foreign Exchange Rate Volatility Index),其核心是將同期限不同執行價的期權隱含波動率按照一定的權重計算加權平均值,離平價越近的期權,權重越大。計算公式如下:

考慮到波動率有顯著的聚類現象,且波動率時間序列也表現出序列相關性,為了增強預測結果的可靠性,在線性模型中,加入滯后一期的實現波動率作為解釋變量。如此,可以得到以下三個基于隱含波動率的波動率預測模型:

σt,N=αt,N+β1,t,Nσt-N+1,N+β2,t,Nσatm,t,N+εt,N

σt,N=αt,N+β1,t,Nσt-N+1,N+β2,t,NButterflyt,N+εt,N

σt,N=αt,N+β1,t,Nσt-N+1,N+β2,t,NFVIXt,N+εt,N

如此,再加上前文兩種實現波動率模型,本文將共使用5種波動率預測模型進行實證研究,并對比各個模型的預測精度。

三、預測及SPA檢驗

本文采取動態的樣本外滾動時間窗預測法,并將長期預測和短期預測區分開。前文我們分別定義了5種波動率預測模型(GARCH、EGARCH、IV-ATM、IV-Butterfly、IV-FVIX),下面將分別以這5種模型進行不同期限的樣本外預測。

(一)實現波動率模型的預測

第一步,將總體樣本劃分為估計樣本和預測樣本兩部分:

第三步,為了考察對不同期限波動率的預測,分別定義三種預測周期:一周波動率預測、一個月波動率預測和三個月波動率預測。周波動率預測定義為每個模型對未來5日預測的均值,一個月波動率預測定義為對未來21日預測的均值,三個月波動率預測定義為未來63日預測的均值:

(二)隱含波動率模型的預測

在獲得不同期限波動率預測結果的同時,記樣本區間內的實現波動率為σt,t+N,以作為市場真實波動率的代理變量。一周、一個月、三個月的實現波動率分別如下:

σt,1w=σt,t+5; σt,1m=σt,t+21; σt,3m=σt,t+63

通過對比預測波動率和實現波動率,可以比較各個模型的預測精度。

(三)損失函數的計算

在樣本外預測中,損失函數的功能是計算模型預測值和真實市場波動率的偏差程度,以評價模型的預測精度。實證研究中,尚沒有公認更為有效的損失函數形式。本文選取四種最為常用的損失函數,分別為平均絕對誤差(Mean absolute error, MAE)、平均誤差平方(Mean Square Error, MSE)和經過異方差調整(Heteroskedastic adjusted)的MAE和MSE,其表達式分別如下:

其中,b為損失函數的標量參數(Scalar Parameter)。需要注意的是,當b=0時,該損失函數即為MSE。參照Patton(2011)的參數取值,除了b=0以外,選取四個損失函數,分別為b=±0.5,b=±1。

(四)SPA檢驗法

本文采用SPA檢驗法來判別模型預測能力的優劣。實證研究發現,選取單一損失函數Li作為模型精度檢驗標準時,若預測模型A的損失函數值小于模型B,只能驗證“在特定損失函數Li下,模型A比模型B更優”,而對于另一種損失函數結論可能恰好相反。因此,使用單一損失函數作為檢驗標準是不穩健的,并且損失函數比較方法極易受到個別奇異點(Outlier)的影響,從而影響總體的檢驗結論。在此基礎上,Hansen et al.(2005)提出了具有“高級預測能力”的SPA(Superior Predictive Ability)檢驗法,實證分析驗證了:在區分模型優劣性上,SPA檢驗比單一損失函數以及Reality Check(RC)檢驗更加有效,檢驗結果也更加穩健。

SPA檢驗法的具體過程如下:

以k=0,1,…,l表示不同預測模型,因此,模型種類數量共為l+1。其中,k=0為基礎模型,其他l種模型(k=1,…,l)分別與基礎模型進行對比。記相對損失函數為:

Xk,t≡L0,t-Lk,t

其中:k=1,2,…,l;t=1,2,…,N。為了解決“第k種模型是否比基礎模型更優”的問題,可以將原假設設定為“第k種模型的損失函數大于基礎模型的損失函數”,以數學語言表示為:H0∶λk≡E(Xk,t)≤0。如果拒絕該原假設,則表明第k種模型比基礎模型更優。

如果基礎模型是所有模型里最優的,應有:H0∶λ≤0,其中,λ=(λ1,…,λl)′。

Hansen et al.(2005)證明上述原假設SPA檢驗的統計量為:

(1)在平穩序列(X1,…,XN)中抽取長度為L1的子樣本(X1,…,Xi+L-1),記為一個以Xi為起點,長度為L1的模塊(Block)Bi,L1。若出現i≥N的情形,則在N之后重復該平穩序列,即為i重新賦值:i=i mod(N), X0=XN。

(2)長度L的確定原則為:L服從均值為q的幾何分布,即:P(Li=m)=(1-q)m-1q。

四、實證結果

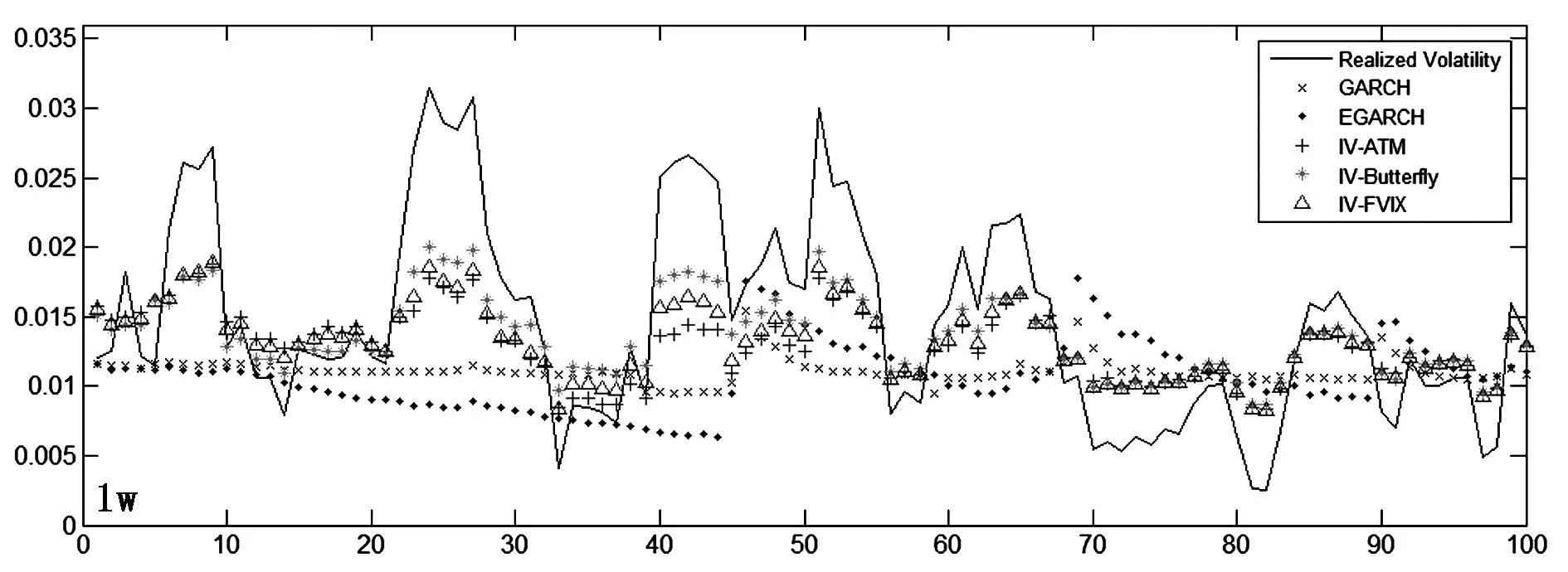

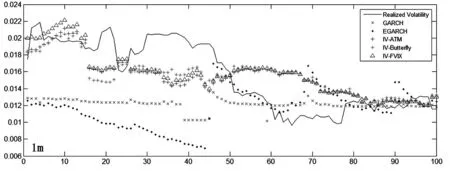

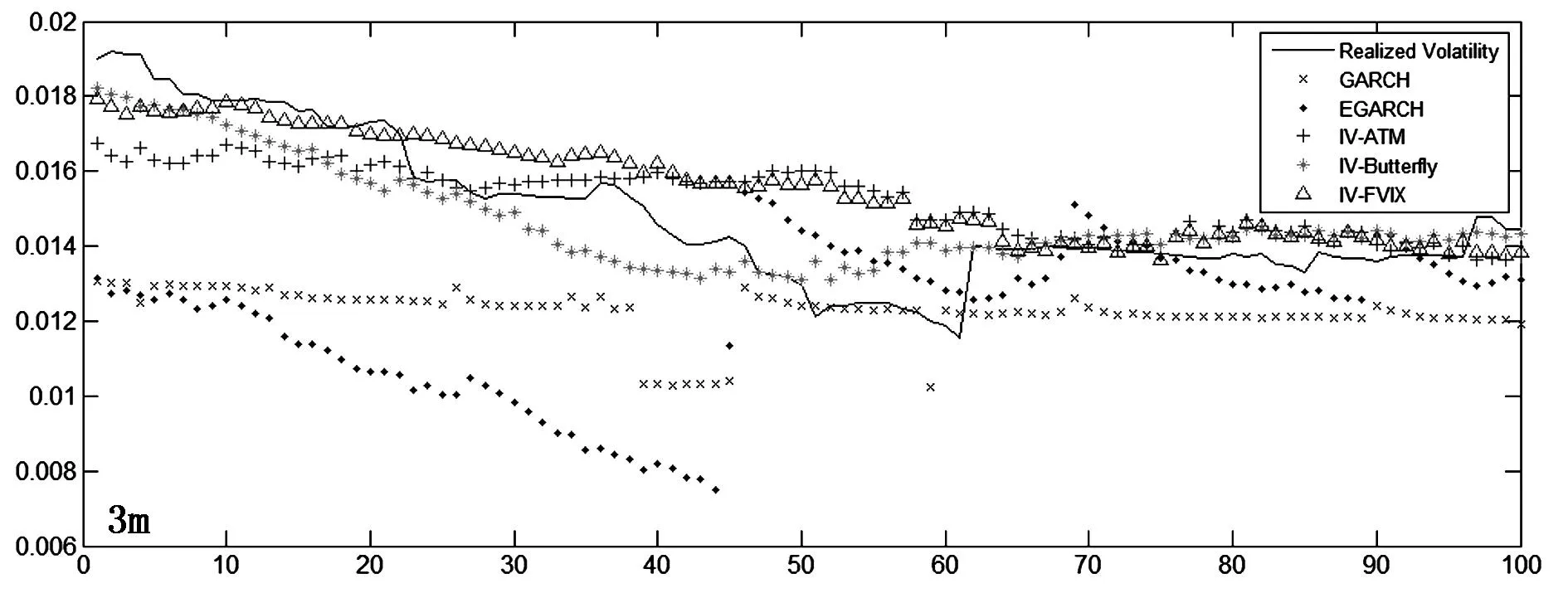

圖1 不同期限下各模型預測結果與實現波動率的對比

(一)波動率預測結果

圖1為5種波動率模型的預測結果與實現波動率的對比。從上至下預測期限分別為1周、1個月和3個月。可以看出,三種基于隱含波動率的預測模型的精度均高于基于實現波動率的GARCH模型和EGARCH模型。GARCH模型和EGARCH模型傾向于低估實現波動率,EGARCH模型尤為明顯。

(二)SPA檢驗結果

表3是以不同模型為基準模型(Benchmark),經過10000次自舉法抽樣得到的的SPA檢驗的p值。p值越接近于1,表明基準模型為最優預測模型的可能性越大。SPA檢驗的結果基本上和直觀觀察預測圖形結果吻合。首先,對于各期限和各種不同損失函數來說,隱含波動率模型都顯著優于實現波動率模型,而GARCH模型又略優于EGARCH模型。其次,分不同期限來看,周波動率的預測中,基于蝴蝶指標的隱含波動率預測模型在所有損失函數下都表現為最優;一個月和三個月波動率預測中,三種隱含波動率模型在不同損失函數下出現了差異,最優模型主要集中于蝴蝶指標的隱含波動率預測模型和FVIX指數隱含波動率模型。最后,隨著預測期限的增加,各個模型的預測精度都有所下降,表現為期限越長,p值越接近于0。

表3 各模型預測結果的SPA檢驗

五、基于高頻數據的預測

(一)基于高頻數據的波動率計算

表4 日收益率平方序列和高頻數據波動率序列的描述性統計

(二)基于高頻數據的波動率預測結果

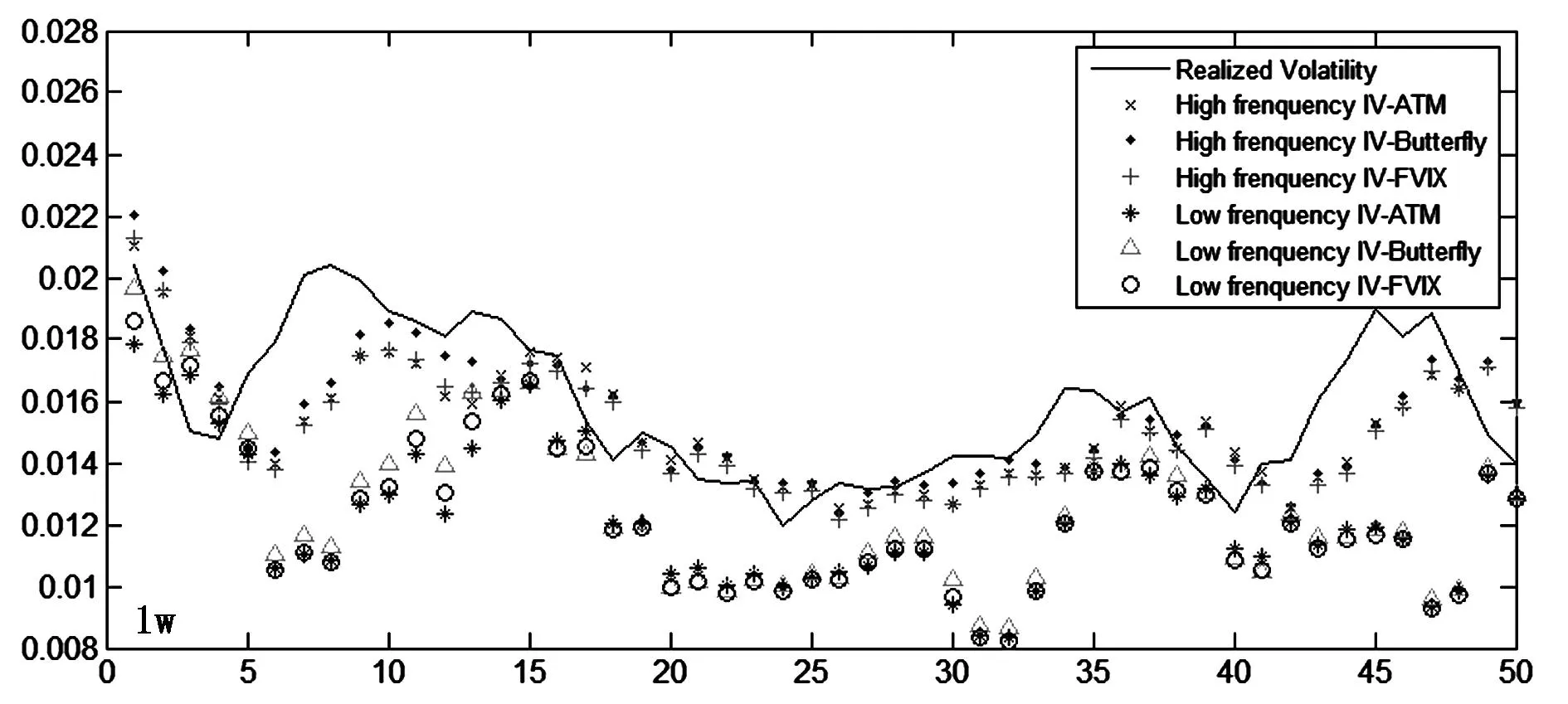

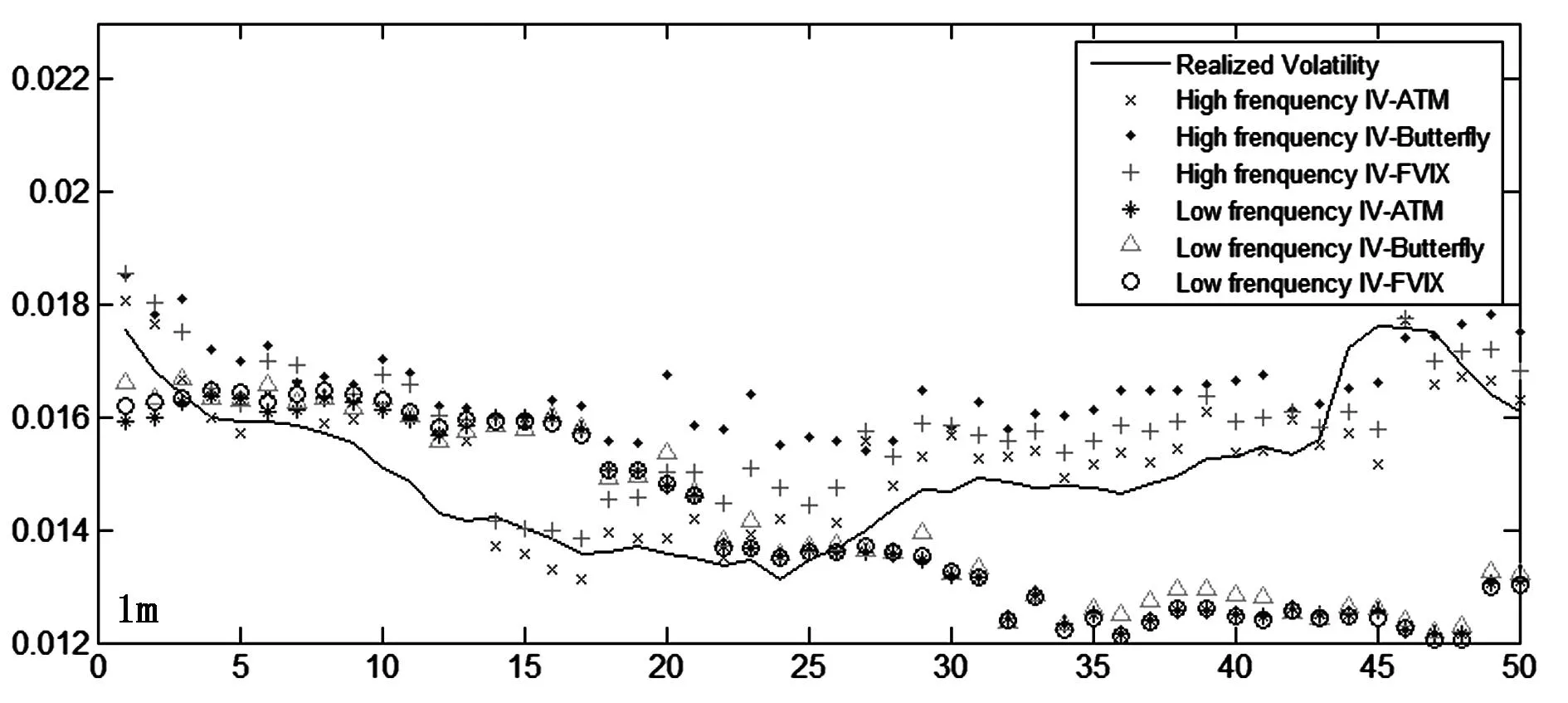

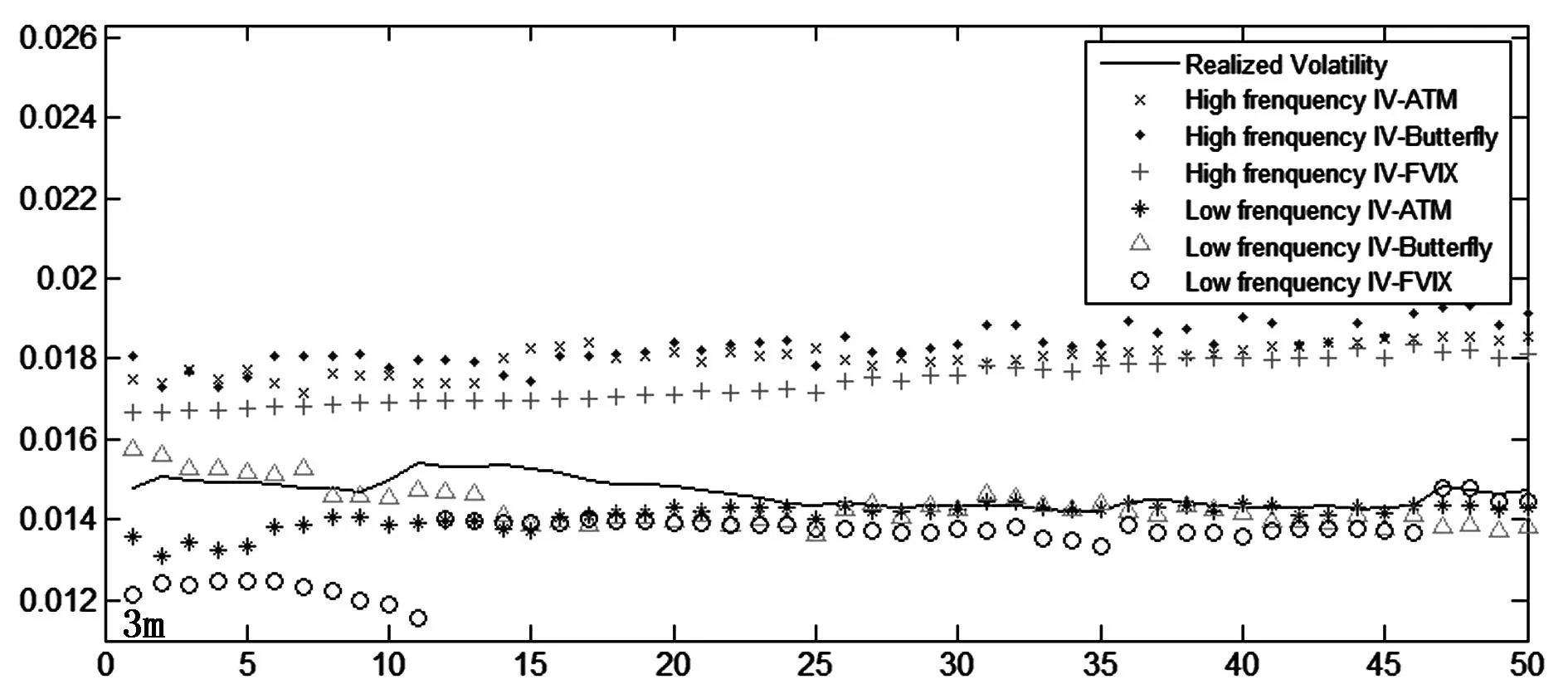

由于在基于低頻數據的波動率預測結果對比中,隱含波動率模型顯著優于實現波動率模型,這里將采用三種隱含波動率模型(IV-ATM、IV-Butterfly和IV-FIX)分別以原低頻數據和新的高頻數據計算得到的波動率為模型參數對未來不同期限的人民幣對美元匯率波動率進行預測。由于高頻數據的樣本區間較短,此處估計樣本和預測樣本均縮短了期限,取估計樣本長度為R=300,預測樣本長度為T=50。預測結果如圖2所示。可以看出,對于一周波動率和一個月波動率,高頻數據都表現出更精確的預測能力,但是,對于三個月波動率,沒有特別優異的預測模型,高頻數據傾向于高估實現波動率。

圖2 不同期限下各模型高頻數據和低頻數據預測結果與實現波動率的對比

(三)高頻數據和低頻數據預測的SPA檢驗結果

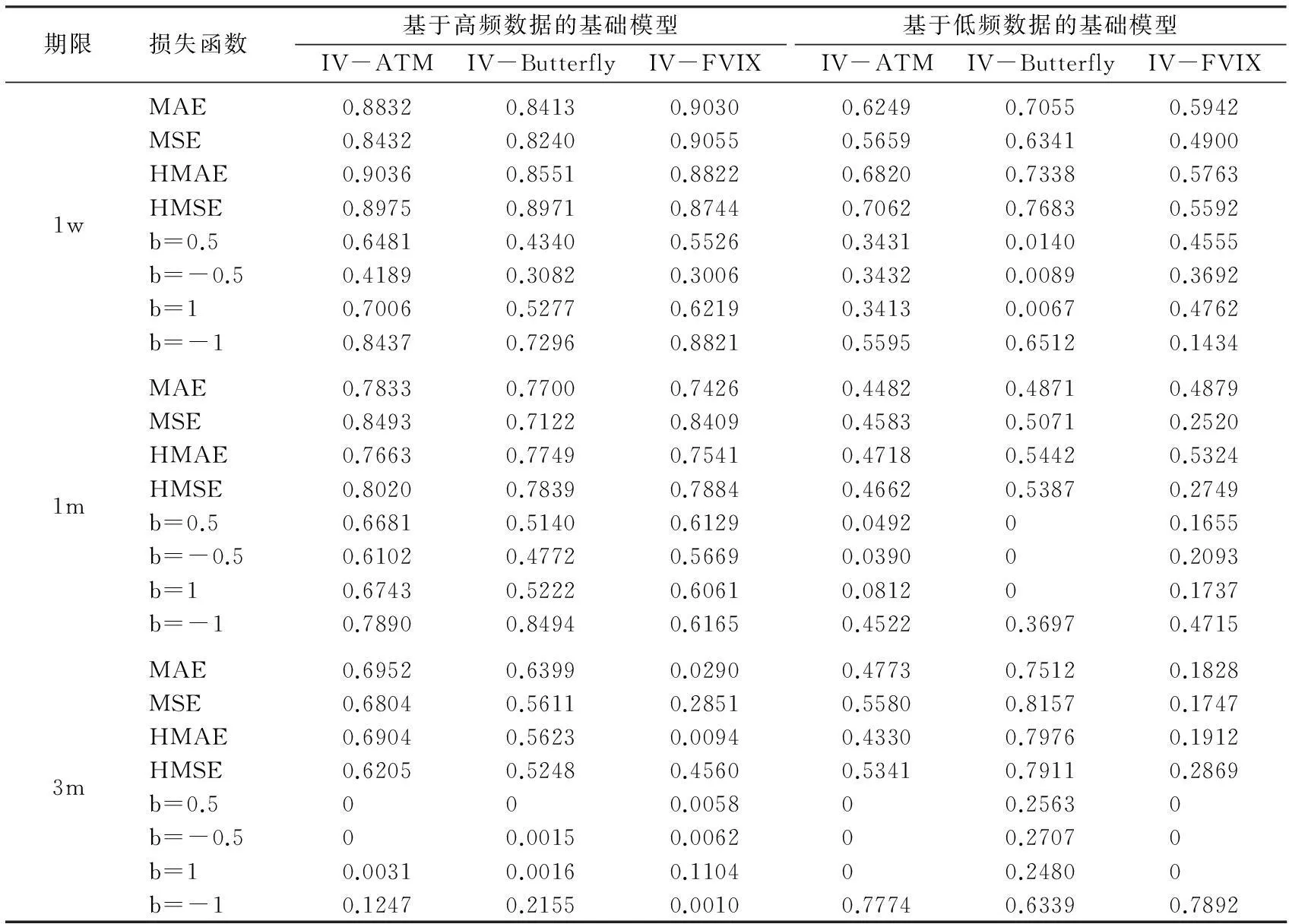

表5為分別以高頻IV-ATM模型、高頻IV-Butterfly模型,高頻IV-FVIX模型、低頻IV-ATM模型、低頻IV-Butterfly模型和低頻IV-FVIX模型作為基礎模型,其他5種模型作為對比模型的SPA檢驗結果。

表5的檢驗結果和圖2的預測結果相符合。對于一周波動率和一個月波動率,基于高頻數據的波動率模型的預測精度明顯高于低頻數據,其中,基于高頻數據的IV-ATM模型表現最優,其他兩種高頻數據模型也有較高的p值。但是,對于期限較長的三個月波動率,高頻數據并未提高預測效果,反而基于低頻數據的IV-Butterfly模型預測效果更好。

綜合以上實證結果,可以得到:首先,對比基于隱含波動率的回歸模型和基于實現波動率的GARCH模型、EGARCH模型可以發現,無論預測期限如何,隱含波動率的預測精度都顯著高于GARCH模型和EGARCH模型,這與Christensen et al.(1998)、Xu et al.(1995)的結論相似。

其次,對于較短期限的波動率預測,高頻數據能夠顯著提高預測精度,但是,對于長期波動率(未來三個月),高頻數據并不能提供更有效的信息。而且對于各種模型來說,越長期限的波動率越不容易準確預測。

表5 高頻數據和低頻數據下各模型預測結果的SPA檢驗

六、結論與建議

本文使用人民幣對美元匯率數據,建立了基于實現波動率的GARCH模型、EARCH模型與基于隱含波動率的IV-ATM、IV-Butterfly、IV-FVIX模型,來比較對未來不同期限波動率的預測能力。結果表明,對于不同期限波動率,基于隱含波動率預測模型的預測精度都顯著高于基于實現波動率的預測模型,其中,IV-Butterfly模型與IV-FVIX模型預測效果最優。在此基礎上,本文進一步運用三種隱含波動率預測模型,對比5分鐘高頻數據和低頻數據的預測能力,結果發現,對于一個月期以內的波動率來說,采用高頻數據能夠顯著提高對波動率的刻畫能力,而對于期限較長的三個月期波動率來說,高頻數據并沒有表現出比低頻數據更佳的預測精度。

本文的實證結果顯示,在實踐中常用的GARCH族模型并不能很好地描述人民幣對美元匯率波動率的變化特征。因此,應充分考慮到中國外匯市場的特殊性和國外成熟市場的差異性,不能將國外市場的實證經驗直接套用在中國金融市場上。本文對人民幣對美元匯率波動率的分析和研究結論,對現階段市場監管、風險控制和未來人民幣外匯市場的發展方向有著重要的現實意義。伴隨著人民幣匯率改革的深化和中國經濟開放程度的加深,人民幣匯率波動受到越來越多的因素影響。對波動率預測模型的研究,不僅有助于對風險狀況進行準確的刻畫和科學的預測,進而探索有效的市場風險防范和監控手段,也是發展人民幣匯率相關衍生品市場的基礎性問題,通過金融衍生產品的不斷創新,實現人民幣匯率產品多樣化,將會極大完善人民幣外匯市場的結構,提高市場運行效率和發展速度,加速人民幣國際化進程。

參考文獻:

隋建利,劉金全,閆超. 2013. 現行匯率機制下人民幣匯率收益率及波動率中有雙長期記憶性嗎[J]. 國際金融研究(11):56-69.

王佳妮,李文浩. 2005. GARCH模型能否提供好的波動率預測[J]. 數量經濟技術經濟研究(6):74-87.

王琦,儲國強,楊小玄. 2014. 人民幣對外匯期權波動率研究[J]. 金融研究(3):69-82.

魏宇. 2010. 中國股票市場的最優波動率預測模型研究:基于滬深300指數高頻數據的實證分析[J]. 管理學報(6):936-942.

張永東,畢秋香. 2003. 上海股市波動性預測模型的實證比較[J]. 管理工程學報(2):16-19.

ANDERSEN T G, BOLLERSLEV T, LANGE S. 1999. Forecasting financial market volatility: sample frequency vis-à-vis forecast horizon [J]. Journal of Empirical Finance, 6(5):457-477.

BEKAERT G, MARIE H. 2014. The VIX, the variance premium and stock market volatility [J]. Journal of Econometrics, 183(2):181-192.

BLAIR B J, POON S H, TAYLOR S J. 2010. Forecasting S&P 100 volatility: the incremental information content of implied volatilities and high-frequency index returns [J]. Journal of Econometrics, 105(1):5-26.

BOLLERSLEV T. 1986. Generalized autoregressive conditional heteroskedasticity [J]. Journal of Econometrics, 31(3):307-327.

CHOWDHURY A, RATAN S. 2012. Estimating Dhaka stock market volatility: a comparison between standard and asymmetric GARCH models [J]. ABAC Journal, 32(2):63-70.

CHRISTENSEN B J, PRABHALA N B. 1998. The relation between implied and realized volatility [J]. Journal of Financial Economics, 50(2):125-150.

DAY T E, LEWIS C M. 1992. Stock market volatility and the information content of stock index options [J]. Journal of Econometrics, 52(1-2):267-287.

HANSEN P R. 2001. An unbiased and powerful test for superior predictive ability [R]. Working Popers 01/2001, Department of Economics, Brown University.

HANSEN P R, LUNDE A. 2005. A forecast comparison of volatility models: does anything beat a GARCH(1,1) [J]. Journal of Applied Econometrics, 20(7):873-889.

MARTENS M. 2002. Measuring and forecasting S&P 500 index‐futures volatility using high‐frequency data [J]. Journal of Futures Markets, 22(6):497-518.

MATEUS C, WORAWUTH K. 2014. Implied idiosyncratic volatility and stock return predictability [J]. Journal of Mathematical Finance, 4(5):338.

PATTON A J. 2011. Volatility forecast comparison using imperfect volatility proxies [J]. Journal of Econometrics, 160(1):246-256.

PONG S, SHACKLETON M B, TAYLOR S J, et al. 2004. Forecasting currency volatility: a comparison of implied volatilities and AR(FI)MA models [J]. Journal of Banking & Finance, 28(10):2541-2563.

WANG C Y, NISHIYAMA Y. 2015. Volatility forecast of stock indices by model averaging using high-frequency data [J]. International Review of Economics & Finance, 40:324-337.

XU X, TAYLOR S J. 1995. Conditional volatility and the informational efficiency of the PHLX currency options market [J]. Journal of Banking & Finance, 19(5):803-821.

(責任編輯劉志煒)

Forecast Quality Comparison: A Research of RMB Exchange Rate Volatility

YANG XiaoXuanLIU LiXin

(University of International Business and Economics, Beijing 100029)

Abstract:This paper takes USDCNY exchange rate data as an example, makes a comprehensive comparison of volatility forecasting ability among realized volatility models and implied volatility models, short-term models and long term models, 5 minutes high-frequency data and daily low-frequency data with out-of-sample rolling time windows method and bootstrapping SPA test, and constructs an index called FVIX to reflect average level of implied volatility of options with different delta. The result shows that for all forecasting terms, implied volatility models, especially implied volatility models based on butterfly spread and FVIX have higher predicting power than realized volatility models. 5 minutes high-frequency data improves the accuracy when forecasting volatility within one month, however, when it comes to long term volatility, high-frequency data doesn′t perform better than low-frequency data.

Keywords:RMB exchange rate; realized volatility; implied volatility

收稿日期:2016-03-13

作者簡介:楊小玄(1989--),女,安徽蚌埠人,對外經濟貿易大學金融學院博士生。

中圖分類號:F832.6

文獻標識碼:A

文章編號:1001-6260(2016)03-0080-11

劉立新(1966--),男,河北安國人,對外經濟貿易大學統計學院教授,博士生導師。

* 感謝匿名審稿人的建設性意見,但文責自負。