企業社會責任的媒體負面報道影響了會計信息質量嗎

2016-07-15 06:38:26王帆

財貿研究 2016年3期

關鍵詞:會計信息質量

王 帆

(浙江工商大學 財務與會計學院,浙江 杭州 310018)

?

企業社會責任的媒體負面報道影響了會計信息質量嗎

王帆

(浙江工商大學 財務與會計學院,浙江 杭州 310018)

摘要:利用2009—2014年307家公司出現的社會責任負面報道樣本數據,研究社會責任媒體負面報道對會計信息質量的作用。結果表明,企業的社會責任負面報道顯著地提高了會計信息質量,這與機構投資人持股率、經理人持股比率均等股權結構能提高會計信息質量有關。進一步發現,當負面社會責任報道嚴重時,機構投資人與經理人更加謹慎,會顯著降低任何形式的盈余操縱。

關鍵詞:企業社會責任;媒體負面報道;會計信息質量

近年來,有關企業的負面消息頻現報端,社會大眾對企業的信心不斷降低,企業是否實際履行應盡的社會責任受到越來越多的質疑,企業聲譽受到嚴重影響。媒體具有收集信息以降低信息不對稱(Fang et al.,2009),約束管理層不當行為(Dyck et al.,2008)的作用。李培功等(2010)的研究證實,媒體報道對侵害利益相關者利益的盈余管理行為發揮了積極的治理作用。也就是說,媒體的社會責任負面報道會將信息傳遞給公司治理機制,從而迫使管理層通過降低企業盈余管理的行為增加會計信息質量。為驗證上述理論,本文考察了社會責任負面報道對會計信息質量的作用以及該作用方式是否通過公司治理來完成,以期拓展社會責任信息透明度領域的研究,同時為媒體監督企業社會責任行為提供經驗證據。

一、文獻綜述與研究假設

隨著企業舞弊案件的不斷發生,利害關系人的信心逐漸受挫,他們要求企業重視社會責任績效(Neubaum et al.,2006)。Graham et al.(2000)發現,企業受媒體正面報道的次數越多,越會提升其知名度。財務報表中公布的社會責任績效,無疑是引發媒體報道的重要途徑。報道越多越能使利害關系人了解其所承擔的社會責任(Waldman et al.,2006)。事實上,社會責任績效高的企業通常較少采取盈余管理行為粉飾財務報表,因為一旦被發現將招致媒體猛烈的負面報道。Atkins(2006)也發現,盈余管理行為與社會責任績效顯著負相關。

具有負面社會責任的企業可能會通過操縱性應計利潤進行欺瞞投資人的盈余管理,從而引致媒體的負面報道(Kim et al.,2012)。Choi et al.(2013)也發現,利害關系人可以通過媒體獲知企業提高社會責任績效的盈余管理行為,進而對企業的可持續發展產生不良影響。這體現了媒體報道的信息中介作用,即被媒體負面報道的企業容易引發監管者與社會公眾的注意,進而有利于督促董事會做出改進效率的決策(Dyck et al.,2008)。李培功等(2010)的研究證實,媒體報道對侵害利益相關者利益的盈余管理行為發揮了積極的治理作用。可見,當媒體報道有關社會責任的負面信息時,信息中介可能將信息傳遞給公司治理機制,從而降低了企業的盈余管理行為,提高了會計信息質量。因此,提出:

假設1:當存在社會責任負面報道時,企業會提高會計信息質量。

媒體與制度環境是兩種相互替代的外部治理機制(羅進輝 等,2014)。外部治理機制是行政機構對企業內部治理機制的監督(于忠泊 等,2011),這與公司治理可以提升企業的管理效率并減少管理層盈余管理(Kim et al.,2007)的功能有關,即公司治理是媒體負面報道改善會計信息質量的路徑。公司治理包括股權結構與董事會特征,前者又包括機構投資人持股比率、經理人持股比率等指標,后者則包括董事會規模、獨立董事數量等指標(Lee,2008)。那么,在負面社會責任報道中股權結構與董事會特征均能起到提高會計信息質量的作用嗎?在什么情況下,這種提高會計信息質量的效果會更好?

在股權結構方面。首先,機構投資者具備較強的經營信息收集與運用能力,其為了保障自身利益會對企業經營決策提出建議并采取積極的監督行動(Bhojraj et al.,2003)。為了避免負面社會責任報道所帶來的經營風險,機構投資者支持企業采取提高信息透明度的方式重獲聲譽(Lee,2008)。特別是,企業的負面社會責任報道程度越大,機構投資者的監督作用也越大。其次,經理人為了防止企業社會責任負面信息導致的聲譽受損,會通過提高會計信息透明度的方式累積有社會價值的聲譽資源(Godfrey,2005)。同樣,隨著社會責任負面報道程度的不斷加大,經理人更會注意采取行動減少盈余操縱。

在董事會特征方面。首先,Kiel et al.(2003)指出,董事會的規模越大,其組成成員的復雜性就越高,各成員的利益也越不同,因此管理層更難以支配董事會,這就使得董事會在遇到外部危機時有機會通過減少盈余操縱的行為維護自身利益。其次,獨立董事通常具有專業背景與較高的社會地位,能以客觀公正的態度對管理當局的決策做出有效監督(Peng et al.,2007)。當企業面對負面社會責任報道時,獨立董事能通過減少盈余管理的行為緩和管理當局與外部股東之間的代理沖突(Bushman et al.,2004),而這種監督效果在負面社會責任報道嚴重時表現得更為突出。

根據上述分析,本文提出:

假設2a:當企業具有負面社會責任報道時,公司治理較好的企業會提高會計信息質量。

假設2b:企業的負面社會責任報道越嚴重,公司治理較好的企業越能提高會計信息質量。

二、研究設計

(一)樣本選取

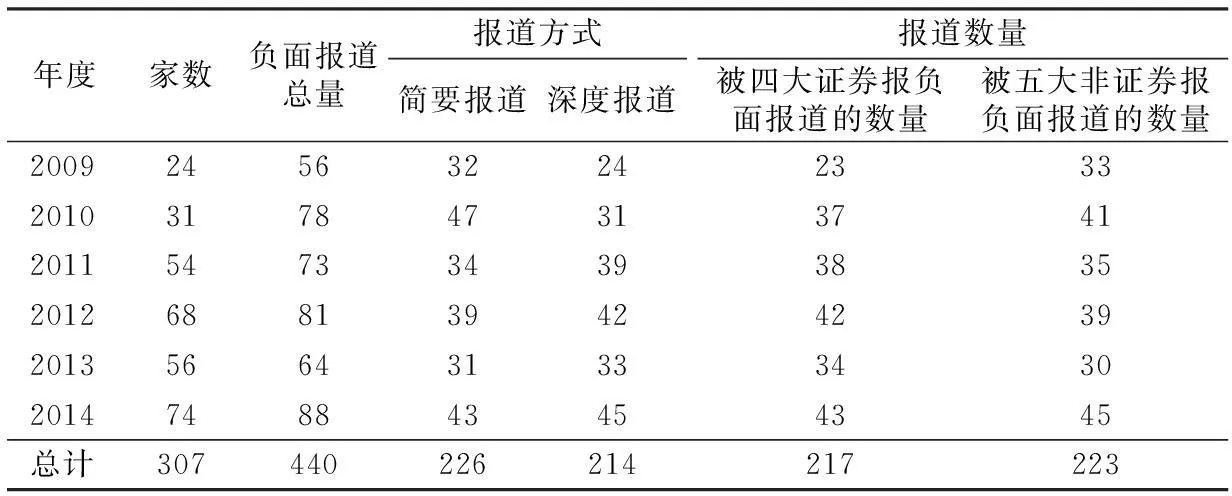

表1 負面新聞報道統計

本研究以2009—2014年的上市公司為樣本,剔除了金融、保險與證券等特殊行業。在此基礎上,利用中國知網(CNKI)的“中國重要報紙全文數據庫”,逐日搜索整理2009年1月1日至2014年12月31日期間四大證券報(《中國證券報》、《證券日報》、《證券時報》、《上海證券報》)及五大非證券報(《21世紀經濟報道》、《經濟觀察報》、《中國經營報》、《華夏時報》和《第一財經日報》)上與社會責任有關的負面新聞(黃輝,2013)。而后統計負面報道的方式與數量*當同一報道內容被多家報紙轉載時,我們只記錄第一次報道。(如表1所示),從中可見,2009—2014年有307家公司出現社會責任負面報道(共440篇),涉及環境污染、社會保障、安全健康培訓、社會責任履行情況等多種內容。其中,簡要報道與深度報道分別為226篇與214篇*深度報道不僅要給出具體的時間、地點、人員和金額等信息,還會對整個事件進行跟蹤分析;簡要報道以描述性為主并有一些簡單評價。,且除2009年與2010年外,其他幾年深度報道的數量均高于簡要報道。此外,每年四大證券報報道的社會責任負面信息數量與五大非證券報基本持平,且大致呈現逐年上升趨勢*2013年公司治理及企業盈余管理數據缺失較多,因此樣本量相對較少。,這表明社會責任問題受到了各大報紙的普遍關注。其他公司治理及盈余管理等相關數據均來自CSMAR數據庫。

(二)主要變量計量

1.會計信息質量

以Jones模型為代表的系列可操縱性應計盈余管理計量模型一直是衡量會計信息質量的經典方法。特別是Kothari et al.(2005)給出的可操縱性應計與績效的關聯模型,更能說明媒體負面報道如何通過企業社會責任績效影響會計信息質量。因此,本文參考其研究模型,并加入績效變量(資產報酬率,ROA)與常數項,對會計信息質量進行估計。模型設定如下:

(1)

其中,TAit是i公司第t期的總應計項目,Ait-1是i公司第t期的期初總資產,△SALEit是i公司第t期的營業收入變動數,△ARit是i公司第t期的應收賬款變動數,PPEit是i公司第t期的財產、廠房與設備總額,ROAit是i公司第t期的資產報酬率。

(2)

(3)

2.社會責任的媒體負面報道

媒體報道有助于幫助公眾迅速了解公司執行社會責任的情況(Schuler et al.,2006)。本研究利用配對樣本來比較觀察具有負面報道的企業是否會減少盈余操縱。負面報道的嚴重程度用報道方式和報道數量分組來衡量:對于報道方式而言,當媒體深度報道時,說明嚴重程度一般較高,取1,否則簡要報道時取0;報道數量分組是將負面報道根據頻率分為高低兩組,即當某一企業一年的負面報道數量大于當前所有企業負面報道的平均數時,表明負面報道的嚴重程度較高,取1,否則取0。

(三)計量模型與變量含義

為檢驗上文提出的假設,本文利用Stata 13篩選出307家沒有社會責任負面報道的企業作為配對樣本,并建立如下模型進行實證檢驗:

(4)

該模型中,因變量會計信息質量用企業的可操縱性應計DA來衡量,在實證檢驗中進一步將其分為正向的可操縱性應計(DA+)與負向的可操縱性應計(DA-),以考察負面報道會對哪種可操縱性應計產生影響。自變量NR表示是否存在社會責任報道,用以檢驗企業社會責任的負面報道能否督促企業提高會計信息質量。根據假設1,預期NR系數為負。此外,本文用NR×BC與NR×OS來檢驗假設2a。其中,NR×BC是社會責任負面報道與董事會特征(BC)的交乘項,用以檢驗當企業存在負面報道時,董事會規模(BDSIZE)或獨立董事數量(SSI)越大是否越能減少盈余操縱。NR×OS是社會責任負面報道與股權結構(OS)的交乘項,即當企業存在負面報道時,機構投資人持股率(CO)或經理人持股比率(MH)越多是否越能減少盈余操縱。根據假設2a,預期上述兩個交乘項的系數均為負。

本文選取的控制變量主要有:公司規模(SIZE),公司規模越大,所需負擔的政治成本也越高,此時管理層越有動機運用可操縱性應計項目降低政治干預成本(Roychowdhury,2006),預期符號為正;資產報酬率(ROA),根據Kim et al.(2012),總資產報酬率越高,資產的使用效率及運用資產的獲利能力越大,公司操縱盈余的空間也就越大,預期呈正向關系;預期負債比率(DEBT),Kim et al.(2012)還指出,大量舉債的公司,違反債務契約的可能性也會比較高,因此管理層容易透過盈余操縱規避違約風險,即預期負債比率與可操縱性應計正相關;國際四大事務所(Big4)審計被認為是企業最重要的外部監督機制之一,特別是國際四大事務所審計的企業更具較佳的盈余質量(Francis et al.,1999),預期符號為負;經營活動現金流量(OCF),Blundell et al.(1999)認為投資者可通過經營活動現金流量了解企業的獲利能力及償債能力,獲利能力及償債能力高的企業不需要操縱盈余,因此預期符號為負。

為檢驗假設2b,本文采用2009—2014年具有負面社會責任報道的307家企業進行檢驗,建立模型如下:

(5)

該模型中,使用負面報道嚴重程度、負面報道嚴重程度與公司治理的交乘項作為自變量,分別檢驗嚴重負面報道對減輕盈余操縱的作用與較好的公司治理是否是企業減少盈余操縱的機制。其中,用于衡量負面報道嚴重程度的變量為媒體報道方式(NRW)和報道數量分組(RNG),我們預計當負面報道越嚴重時,越能給企業管理層帶來壓力以提高盈余質量,預期符號為負。負面報道嚴重程度與公司治理的交乘項(包括與董事會特征(BC)的交乘項,與股權結構(OS)的交乘項),如果系數顯著為負,表明好的公司治理降低了企業的盈余操縱。此外,由于該模型樣本均為負面報道,所以我們加入證券報類型(FMS)作為控制變量*根據表1描述性統計,四大證券報與五大非證券報負面報道數量相近,該變量符號無法預測。。其余變量的預期符號與模型(4)一致。

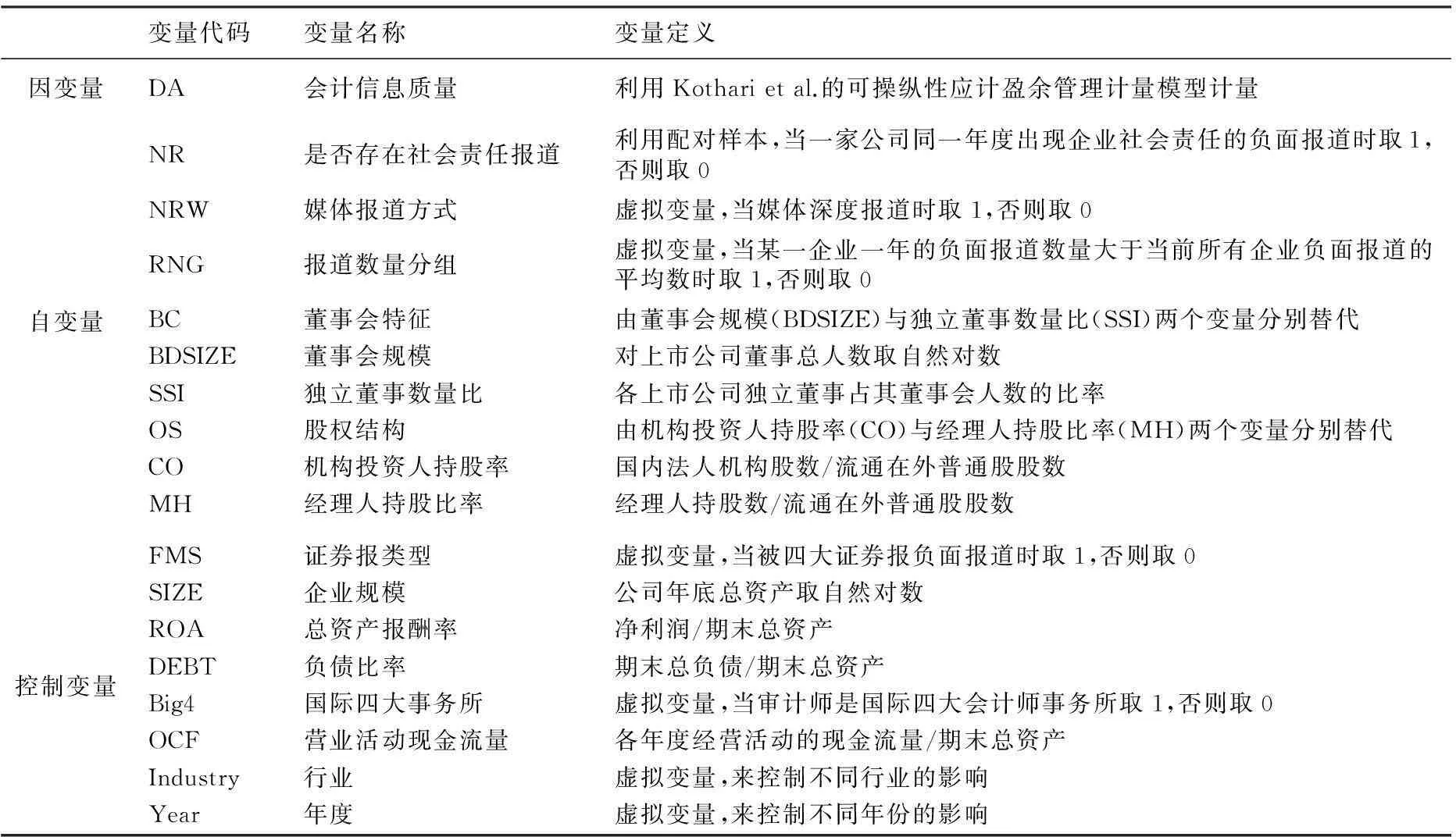

表2為變量定義及說明。

表2 變量定義

三、實證分析與結果

(一)描述性統計分析

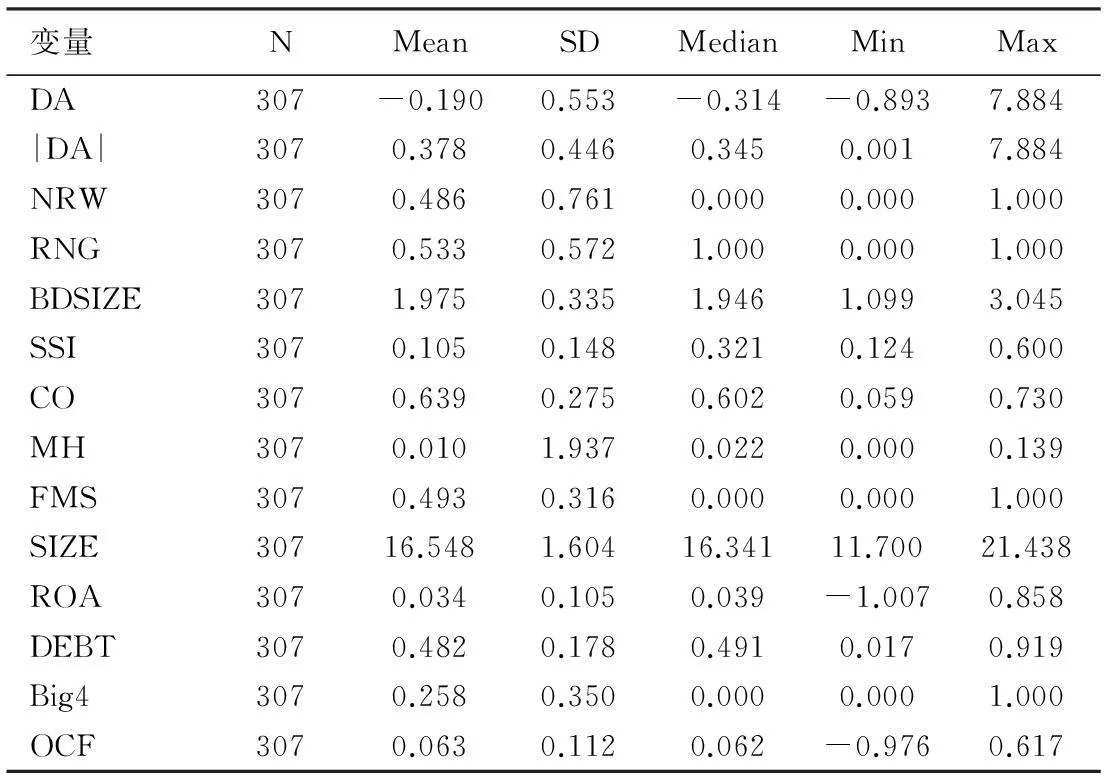

表3 描述性統計分析

表3為變量的描述性統計分析結果。從中可見:可操作性應計(DA)的均值為-0.190,其取絕對值(|DA|)后的平均數為0.378,表明有負面報道的企業進行盈余操縱的可能性不高。對于自變量,有48.6%的新聞采取深度報道方式(NRW),且53.3%的報道屬于高負面報道數量組*報道數量分組(RNG)大于負面報道的均值1.433。,這表明大多數有負面社會責任報道的公司均出現過一次以上的負面信息,并有一定的深度報道。此外,由四大證券報(FMS)報道的比率為49.3%,與五大非證券報基本持平,表明不同類型的報紙在社會責任報道方面無顯著偏好。從公司治理變量看,董事會特征變量董事會規模(BDSIZE)的均值為1.975,還原董事會規模的自然對數后的均值為7.64,獨立董事數量比(SSI)的均值為0.105。股權結構變量機構投資人持股率(CO)的均值為0.639,表明樣本的機構投資者較多,能夠起到一定的監督作用。然而,經理人持股比率(MH)的均值僅為0.01,其能否在有負面報道時減少盈余管理還需進一步驗證。

就控制變量而言,公司規模(SIZE)的均值為16.548,以資產總額來衡量的公司規模均值為611.101億元,說明樣本公司普遍規模較大。資產報酬率(ROA)的均值為0.034、營業活動現金流量(OCF)的均值為0.063,表明年末凈利潤與經營活動的現金流量與公司總資產相比較低。負債比率(DEBT)的均值為0.482,即負債額度不到公司總資產的一半,表明樣本公司的資產足以清償債務。另外,25.8%的樣本公司聘請了國際四大會計師事務所進行審計。

(二)實證結果

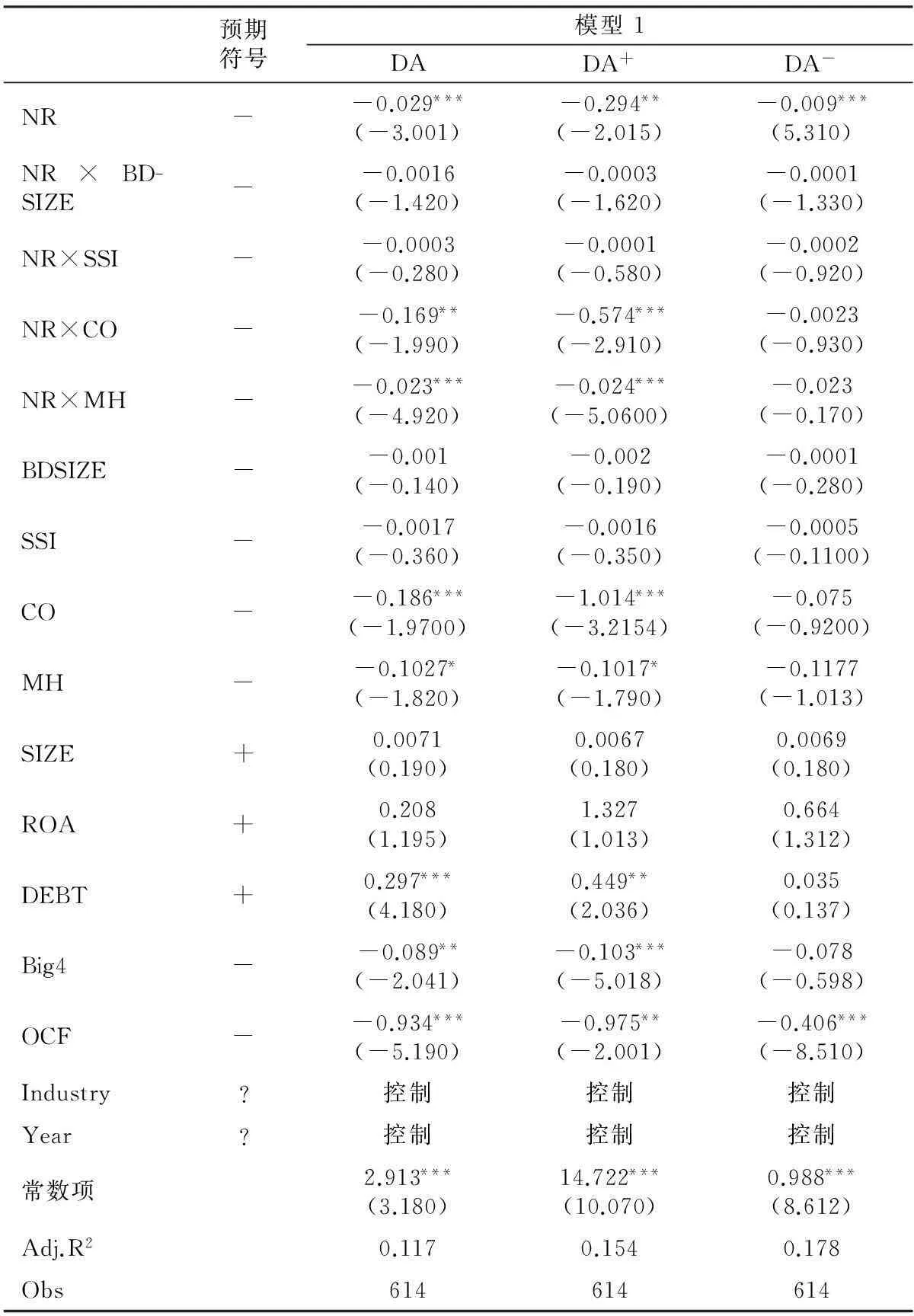

為檢驗社會責任負面報道與會計信息質量之間的關系,對模型(1)進行回歸,結果見表4。從中可見:可操縱性應計(包括DA、DA+、DA-)與存在社會責任報道(NR)的關系均顯著為負,表明當媒體報道負面的社會責任消息時,可以起到將信息傳遞給利益相關者的作用,假設1得以驗證。為了維護企業聲譽與增加企業可持續發展,管理層不得不采取提高會計信息質量的手段,即減少任何形式的盈余管理行為。那么,公司治理是否是提高會計信息質量的途徑呢?本文采用NR×BC、NR×OS與可操縱性應計(包括DA、DA+、DA-)進行檢驗,結果發現,代表董事會特征的變量董事會規模(BDSIZE)、獨立董事數量比(SSI)與NR的交乘項系數雖然均為負但不顯著。這表明企業在面對負面社會責任報道時,董事會特征并非企業減少盈余操縱的動因,即無論董事會規模與獨立董事數量比多大均不能監督企業提高會計信息質量。與該結果不同,當樣本為DA、DA+時,代表股權結構的變量機構投資人持股率(CO)、經理人持股比率(MH)與NR的交乘項顯著為負,然而當樣本是DA-時不顯著。這表明,當機構投資人持股率與經理人持股比率高時,為避免負面社會責任報道帶來的經營風險,其會幫助企業采取提高信息質量的方式重獲聲譽。但幫助方式僅是減少向上的盈余管理行為,這可能與這種盈余操縱更容易受監管者與其他利益相關者關注有關。此外,BDSIZE、SSI與可操縱性應計(包括DA、DA+、DA-)均不顯著,表明董事會特征這一公司治理變量并未起到監督企業盈余管理的作用。而CO、MH均與DA、DA+顯著負相關,說明合理的股權結構有助于迫使管理層減少向上的盈余管理。根據NR×CO與NR×MH的回歸系數,可知機構投資人與經理減少向上的盈余操縱的目的是幫助企業度過負面社會責任報道的信譽危機。

表4 負面社會責任報道與會計信息質量回歸結果

注:回歸結果括號里為T值;*、**、***分別表示在1%、5%、10%水平上顯著。

控制變量方面,SIZE、ROA、DEBT、Big4、OCF的符號均與預期相符。但只有OCF與DA、DA+、DA-的回歸結果顯著為負,表明營業活動現金流量多的企業不會進行任何形式的盈余管理。DEBT分別與DA、DA+的回歸系數顯著為正,而與DA-不顯著,這表明舉債量大的公司更可能通過正向的盈余操縱避免違反債務契約的可能性。類似地,Big4分別與DA、DA+的回歸系數顯著為負,而與DA-不顯著,表明高聲譽的審計師更關注企業正向的盈余管理,通過減少正向盈余操縱提高審計質量。

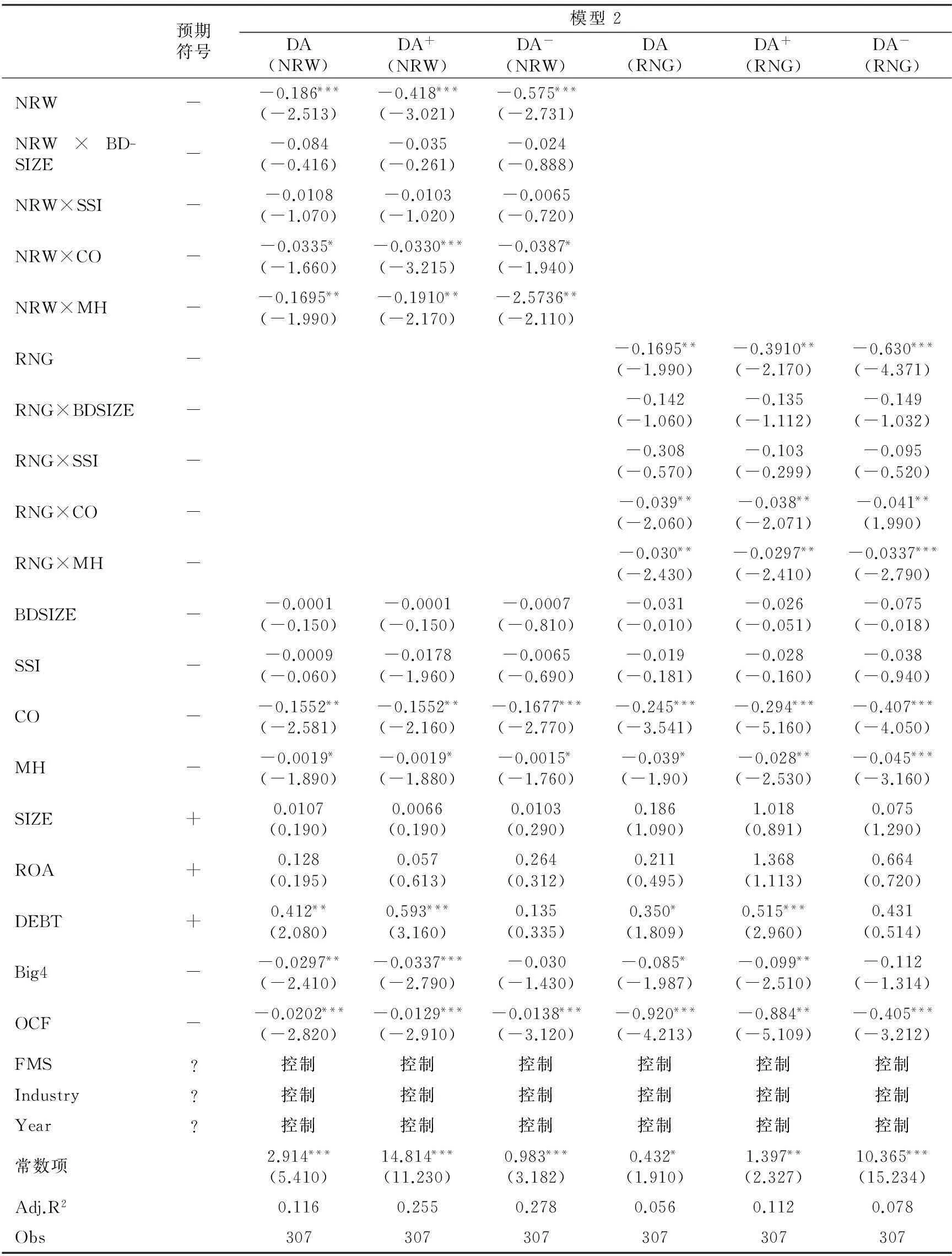

為檢驗負面社會責任報道嚴重時,公司治理對提高會計信息質量的作用,對模型(2)進行回歸,結果見表5。從中可見:可操縱性應計(包括DA、DA+、DA-)與負面報道嚴重程度(NRW及RNG)均顯著為負,表明社會責任負面報道程度越大,越會迫使公司通過減少盈余操縱來緩解危機,再一次驗證假設1。我們考察NRW(RNG)×BC、NRW(RNG)×OS與可操縱性應計(包括DA、DA+、DA-)的關系,檢驗在負面社會報道程度高時公司治理對提高會計信息質量的作用。結果與表4類似,代表董事會特征的變量BDSIZE、SSI與NRW(RNG)的交乘項系數均為負但不顯著,這表明無論企業負面社會責任報道程度有多大,董事會規模、獨立董事數量比都不是企業減少盈余操縱的動因。然而,當樣本為DA、DA+、DA-時,代表股權結構的變量機構投資人持股率(CO)、經理人持股比率(MH)與NRW(RNG)的交乘項均顯著為負。其中,DA-的回歸結果與表4不同,這表明當負面社會責任報道嚴重時,機構投資人與經理人更加謹慎,會給管理層壓力減少任何形式的盈余操縱,以避免負面社會責任報道所帶來的經營風險。此外,BDSIZE、SSI的回歸結果與表4相似,表明董事會特征并未起到監督企業盈余管理的作用。而CO、MH與DA、DA+、DA-顯著為負,意味著當負面社會責任報道嚴重時,合理的股權結構能夠迫使管理層減少任何形式的盈余管理。控制變量方面,SIZE、ROA、DEBT、Big4、OCF的顯著性均與表4相同。

表5 負面社會責任報道越嚴重時公司治理對提高會計信息質量的作用

注:回歸結果括號里為T值;*、**、***分別表示在1%、5%、10%水平上顯著。

(三)穩健性檢驗

上文研究發現,股權結構的代理變量機構投資人持股率與經理人持股比率均能幫助企業采取提高信息質量的方式重獲聲譽,而董事會特征的代理變量董事會規模、獨立董事數量比卻不顯著。那么,該結果是否因為代理變量的選擇存在偏誤?為了研究這個問題,本文采用監事數量比作為董事會特征的代理變量進行穩健性檢驗*由于篇幅所限,本文未詳細報告穩健性檢驗分析結果。。結果與表4、表5一致,說明上文的結論是穩健的。

四、結論與啟示

本文考察了社會責任媒體負面報道對會計信息質量的作用,以及該作用是否通過公司治理來完成。結果表明,雖然在企業具有負面社會責任報道時,社會責任負面報道顯著地提高了會計信息質量,但公司治理中的董事會特征并不是企業減少盈余操縱的動因,而公司治理中的股權結構變量機構投資人持股率、經理人持股比率均與正向的盈余管理顯著為正。這表明,當股權結構較好時,為避免負面社會責任報道所帶來的經營風險,機構投資人與經理人會采取減少向上盈余管理的行為幫助企業重獲聲譽,這可能與向上的盈余操縱更容易受到監管者與其他利益相關者注意有關。此外,當負面社會責任報道嚴重時,機構投資人與經理人更加謹慎,會給管理層壓力減少任何形式的盈余操縱,以避免負面社會責任報道所帶來的經營風險。

本文的政策啟示在于:第一,媒體對負面社會責任的報道在一定程度上約束了企業的盈余操縱行為,且報道程度與約束程度呈顯著正相關關系。因此,政府應鼓勵媒體監督企業的社會責任,并擴大企業社會責任負面新聞的傳播力度,一定程度上改善企業不履行社會責任的負外部性。第二,企業應根據自身情況合理調整股權結構,如增加機構投資人、經理人、控股股東的股權比率等,通過公司治理減少盈余操縱,降低負面社會責任報道所帶來的風險。

參考文獻:

黃輝. 2013. 媒體負面報道、市場反應與企業績效[J]. 中國軟科學(8):104-116.

李培功,沈藝峰. 2010. 媒體的公司治理作用:中國的經驗證據[J]. 經濟研究(4):14-27.

羅進輝,杜興強. 2014. 媒體報道、制度環境與股價崩盤風險[J]. 會計研究(9):53-59.

于忠泊,田高良,齊保壘,等. 2011. 媒體關注的公司治理機制:基于盈余管理視角的考察[J]. 管理世界(9):127-140.

ATKINS B. 2006. Is corporate social responsibility responsible [J]. NACD Directorship, 32(10):32-40.

BHATTACHARYA C B, SEN S. 2004. Doing better at doing good: when, why, and how consumers respond to corporate social initiatives [J]. California Management Review, 47(1):9-24.

BHOJRAJ S, SENGUPTA P. 2003. Effect of corporate governance on bond ratings and yields: the role of institutional investors and outside directors [J]. The Journal of Business, 76(3):455-475.

BLUNDELL R, GRIFFITH R, REENEN J V. 1999. Market share, market value and innovation in a panel of British manufacturing firms [J]. Review of Economic Studies, 66(3):529-554.

BUSHMAN R M, SMITH A J. 2001. Financial accounting information and corporate governance [J]. Journal of Accounting and Economics, 32(1-3):237-333.

CHOI B B, LEE D, PARK Y. 2013. Corporate social responsibility, corporate governance and earnings quality: evidence from Korea [J]. Corporate Governance: An International Review, 21(5):447-467.

DYCK A N, VOLCHKOVA L, ZINGALES L. 2008. The corporate governance role of the media: evidence from Russia [J]. Journal of Finance, 58(3):1093-1135.

FANG L, PERESS J. 2009. Media coverage and the cross-section of stock returns [J]. Journal of Finance, 64(5):2023-2052.

FRANCIS J R, MAYDEW E L, SPARKS H C. 1999. The role of Big 6 auditors in the edible reporting of accruals [J]. Auditing: A Journal of Practice & Theory, 18(9):17-34.

GODFREY P C. 2005. The relationship between corporate philanthropy and shareholder wealth: a risk management perspective [J]. Academy of Management Review, 30(4):777-798.

GRAHAM R C, FRANKENBERGER K D. 2000. The contribution of changes in advertising expenditures to earnings and market values [J]. Journal of Business Research, 50(2):149-155.

KIEL G C, NICHOLSON G J. 2003. Board composition and corporate performance: how the Australian experience informs contrasting theories of corporate governance [J]. Corporate Governance: An International Review, 11(3):189-205.

KIM K A, NOFSINGER J R. 2007. Corporate Governance [M]. [S.L.]: Pearson Education.

KIM Y, PARK M S, WIER B. 2012. Is earnings quality associated with corporate social responsibility [J]. The Accounting Review, 87(3):761-796.

KOTHARI S P, LEONE A J, WASLEY C E. 2005. Performance matched discretionary accrual measures [J]. Journal of Accounting and Economics, 39(1):163-197.

LEE M D P. 2008. A review of the theories of corporate social responsibility: its evolutionary path and the road ahead [J]. International Journal of Management Reviews, 10(1):53-73.

NEUBAUM D O, ZAHRA S A. 2006. Institutional ownership and corporate social performance: the moderating effects of investment horizon, activism, and coordination [J]. Journal of Management, 32(1):108-131.

PENG M W, ZHANG S, LI X. CEO duality and firm performance during China′s institutional transitions [J]. Management and Organization Review, 3(2):205-225.

ROYCHOWDHURY S. 2006. Earnings management through real activities manipulation [J]. Journal of Accounting and Economics, 42(3):335-370.

SCHULER D A, CORDING M. 2006. A corporate social performance-corporate financial performance behavioral model for consumers [J]. Academy of Management Review, 31(3):540-558.

WALDMAN D A, SIEGEL D S, JAVIDAN M. 2006. Components of CEO transformational leadership and corporate social responsibility [J]. Journal of Management Studies. 43(8):1703-1725.

(責任編輯張建軍)

Has Media Negative Report of Corporate Social Responsibility Affected Accounting Information Quality?

WANG Fan

(School of Accounting, Zhejiang Gongshang University, Hangzhou 310018)

Abstract:Using 307 companies′ negative social responsibility reports sample data between 2009 to 2014, this research studies the role of negative social responsibility media reports on the quality of accounting information. The results show that negative corporate social responsibility reports significantly improved the quality of accounting information, which is related to the ownership structure like institutional investors shareholding rate, managers shareholding ratio etc. Further analysis also showed that the severe negative social responsibility reports are, the more cautious institutional investors and managers are, and they significantly reduce the earnings manipulation of every form.

Keywords:corporate social responsibility; negative media reports; quality of accounting information

收稿日期:2015-10-20

作者簡介:王帆(1983--),女,河南新鄉人,博士,浙江工商大學財務與會計學院副教授。

基金項目:浙江省哲學社會科學重點研究基地浙江省生態文明研究中心課題“生態文明建設中的碳交易審計路徑及經濟效果研究”(15JDST04YB);浙江省自然科學基金項目“企業環保投資效率內部審計評價體系及應用研究”(LQ14G020003);國家自然科學基金青年項目“聲譽與獨立董事制度的有效性——基于行為視角的研究”(71302032)。

中圖分類號:F275

文獻標識碼:A

文章編號:1001-6260(2016)03-0148-09

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20