均衡性轉(zhuǎn)移支付能促進(jìn)貧困地區(qū)基本公共服務(wù)供給嗎

——基于國(guó)定扶貧縣的實(shí)證研究

2016-07-15 06:38:19李丹裴育

財(cái)貿(mào)研究 2016年3期

李 丹 裴 育

(南京審計(jì)學(xué)院,江蘇 南京 211815)

?

均衡性轉(zhuǎn)移支付能促進(jìn)貧困地區(qū)基本公共服務(wù)供給嗎

——基于國(guó)定扶貧縣的實(shí)證研究

李丹裴育

(南京審計(jì)學(xué)院,江蘇 南京 211815)

摘要:利用動(dòng)態(tài)面板回歸模型,采用二階段系統(tǒng)GMM法,從存量和增量?jī)蓚€(gè)角度對(duì)均衡性轉(zhuǎn)移支付進(jìn)行實(shí)證分析,結(jié)果表明:在總量分析中,均衡性轉(zhuǎn)移支付有利于地方政府財(cái)政支出規(guī)模的擴(kuò)張;在結(jié)構(gòu)分析中,除社會(huì)保障支出之外,均衡性轉(zhuǎn)移支付有利于基本公共服務(wù)的供給,特別是近年來(lái),隨著均衡性轉(zhuǎn)移支付的大幅增加,公共服務(wù)的效果更加明顯,這說(shuō)明構(gòu)建以均衡性轉(zhuǎn)移支付為主的一般性轉(zhuǎn)移支付可以實(shí)現(xiàn)基本公共服務(wù)均等化。

關(guān)鍵詞:均衡性轉(zhuǎn)移支付; 基本公共服務(wù); 國(guó)定扶貧縣

一、引言

與其它類別轉(zhuǎn)移支付相比,均衡性轉(zhuǎn)移支付具有明顯特征:資金分配上,均衡性轉(zhuǎn)移支付嚴(yán)格按照公式法進(jìn)行測(cè)算;資金使用上,均衡性轉(zhuǎn)移支付沒(méi)有附加任何條件,主要用于彌補(bǔ)地方政府財(cái)力缺口。

在理論上,均衡性轉(zhuǎn)移支付能夠有效促進(jìn)基本公共服務(wù)供給,但在實(shí)踐中,中央與地方往往存在信息不對(duì)稱,中央也由于“鞭長(zhǎng)莫及”而無(wú)法有效監(jiān)督均衡性轉(zhuǎn)移支付資金的使用情況。此外,由于均衡性轉(zhuǎn)移支付自身的特征,在地方政府財(cái)政收入方面,容易產(chǎn)生“替代效應(yīng)”,而在地方政府財(cái)政支出方面,容易產(chǎn)生“粘蠅紙效應(yīng)”。因此,均衡性轉(zhuǎn)移支付到達(dá)地方政府之后到底用于何處,是否可以有效提高基本公共服務(wù)水平,有待實(shí)證檢驗(yàn)。

本文的創(chuàng)新點(diǎn)主要體現(xiàn)在:一是在研究對(duì)象上,選取最能代表貧困地區(qū)的國(guó)定扶貧開發(fā)重點(diǎn)縣。以往實(shí)證分析主要注重全國(guó)的省、市、縣,缺乏對(duì)貧困地區(qū)的研究,而貧困地區(qū)基本公共服務(wù)的供給直接關(guān)系到農(nóng)村貧困人口及貧困縣的脫貧。此外,由于發(fā)達(dá)地區(qū)主要依賴自身財(cái)力提供基本公共服務(wù),獲得的均衡性轉(zhuǎn)移支付較少,因此,針對(duì)貧困地區(qū)的研究更具有現(xiàn)實(shí)意義。二是在研究?jī)?nèi)容上,本文聚焦于均衡性轉(zhuǎn)移支付,詳細(xì)介紹國(guó)定扶貧縣均衡性轉(zhuǎn)移支付情況,同時(shí)從總量和結(jié)構(gòu)上分析均衡性轉(zhuǎn)移支付對(duì)基本公共服務(wù)供給的影響。此外,為分析轉(zhuǎn)移支付漸進(jìn)式改革的影響,本文還將從均衡性轉(zhuǎn)移支付增量角度進(jìn)行分析。總體來(lái)說(shuō),本文的研究可以為下一步國(guó)定扶貧縣財(cái)政轉(zhuǎn)移支付制度改革、基本公共服務(wù)均等化改革以及貧困縣扶貧脫貧政策制定提供一定的參考。

二、文獻(xiàn)綜述

理論上,政府間財(cái)政轉(zhuǎn)移支付可以有效縮小經(jīng)濟(jì)社會(huì)發(fā)展差距,促進(jìn)地區(qū)間財(cái)力和基本公共服務(wù)均等化(Buchanan,1950;Boadway et al.,1996;Tsui,2005;范子英 等,2010;Dreyer et al.,2015) 。但是,在實(shí)踐中,具體效果的取得往往受轉(zhuǎn)移支付規(guī)模、結(jié)構(gòu)、資金分配方式以及地方政府行為等多種因素的影響。從已有文獻(xiàn)來(lái)看,涉及均衡性轉(zhuǎn)移支付的研究主要體現(xiàn)在以下方面:

一是均衡性轉(zhuǎn)移支付對(duì)地方政府財(cái)政支出總量的影響。Bradford et al.(1971)認(rèn)為,無(wú)條件轉(zhuǎn)移支付等價(jià)于給地方居民的現(xiàn)金支付。但是,這一結(jié)論并未得到經(jīng)驗(yàn)支持。相對(duì)于地方政府“自有收入”,無(wú)條件轉(zhuǎn)移支付更容易引起地方政府公共支出規(guī)模的膨脹,即存在“粘蠅紙效應(yīng)”(Hines et al.,1995)。

在國(guó)別研究中,一些文獻(xiàn)利用澳大利亞、美國(guó)及瑞士等國(guó)家的數(shù)據(jù),實(shí)證發(fā)現(xiàn),這些國(guó)家均存在明顯的“粘蠅紙效應(yīng)”(Spahn,1979;Case,1993;Dahlberg et al.,2008)。在關(guān)于我國(guó)的研究中,也同樣發(fā)現(xiàn)財(cái)政轉(zhuǎn)移支付顯著促進(jìn)了地方政府財(cái)政支出的過(guò)快增長(zhǎng)(范子英 等,2010;毛捷,2015)。李丹等(2015)則以國(guó)定扶貧縣為研究對(duì)象,發(fā)現(xiàn)貧困地區(qū)同樣存在“粘蠅紙效應(yīng)”。

二是均衡性轉(zhuǎn)移支付對(duì)財(cái)政支出結(jié)構(gòu)的影響。理論上,均衡性轉(zhuǎn)移支付對(duì)緩解地方財(cái)力,實(shí)現(xiàn)基本公共服務(wù)均等化方面起到重要作用(Bergvall et al,2006;尹恒 等,2011;盧盛峰 等,2014;賈曉俊 等,2015)。但是,也有研究認(rèn)為,在均衡性轉(zhuǎn)移支付分配機(jī)制下,地方政府很可能通過(guò)改變自身財(cái)政支出結(jié)構(gòu),倒逼上級(jí)政府增加財(cái)政轉(zhuǎn)移支付,從而引起地方財(cái)政支出結(jié)構(gòu)失衡(Stein,1997;Egger et al.,2010)。在針對(duì)具體公共服務(wù)的研究中,Cai et al.(2006)認(rèn)為,在不同發(fā)展階段,轉(zhuǎn)移支付對(duì)不同地區(qū)公共服務(wù)供給的影響會(huì)有所不同。郭慶旺等(2008)認(rèn)為,財(cái)政轉(zhuǎn)移支付有利于醫(yī)療衛(wèi)生及公共交通設(shè)施的發(fā)展。宋小寧等(2012)發(fā)現(xiàn)一般性轉(zhuǎn)移支付(含均衡性轉(zhuǎn)移支付)的效果微弱。但是,就基本公共服務(wù)供給而言,更應(yīng)依靠專項(xiàng)轉(zhuǎn)移支付,特別是在我國(guó)財(cái)政預(yù)算軟約束及官員晉升激勵(lì)制度下,地方政府容易偏離基本公共服務(wù)項(xiàng)目(付文林 等,2012)。曾明等(2014)也認(rèn)為,財(cái)政轉(zhuǎn)移支付在一定條件下可以有效促進(jìn)基本公共服務(wù)均等化,但存在門檻效應(yīng)。李丹等(2014)則以民族扶貧縣作為研究對(duì)象,發(fā)現(xiàn)均衡性轉(zhuǎn)移支付更加有利于與“三農(nóng)”相關(guān)的農(nóng)林水務(wù)支出。

三是針對(duì)均衡性財(cái)政轉(zhuǎn)移支付資金分配的研究。馬駿(1997)較早關(guān)注我國(guó)財(cái)政轉(zhuǎn)移支付資金分配問(wèn)題,指出我國(guó)財(cái)政轉(zhuǎn)移支付沒(méi)有實(shí)現(xiàn)財(cái)政資金再分配職能。伏潤(rùn)民等(2012)則在中央對(duì)地方均衡性轉(zhuǎn)移支付資金分配公式的基礎(chǔ)上,構(gòu)建省以下均衡性轉(zhuǎn)移支付資金分配體系,并以云南作為實(shí)證案例進(jìn)行分析。曾紅穎(2012)在標(biāo)準(zhǔn)財(cái)政支出項(xiàng)目上,詳細(xì)構(gòu)建了各個(gè)財(cái)政支出項(xiàng)目的成本系數(shù),為均衡性轉(zhuǎn)移支付進(jìn)一步優(yōu)化提供了重要的參考依據(jù)。賈曉俊等(2012)對(duì)我國(guó)均衡性轉(zhuǎn)移支付資金分配的歸宿進(jìn)行分析,實(shí)證表明貧困地區(qū)并非能夠獲得更多的均衡性轉(zhuǎn)移支付。

財(cái)政轉(zhuǎn)移支付的目標(biāo)是實(shí)現(xiàn)基本公共服務(wù)均等化,因此,一些文獻(xiàn)對(duì)“基本公共服務(wù)”及“均等化”等概念進(jìn)行了深入研究。有研究認(rèn)為,基本公共服務(wù)應(yīng)該是保護(hù)個(gè)人最基本生存權(quán)和發(fā)展權(quán)所必須提供公共服務(wù)的最小范圍和邊界,是政府公共職能的“底線”(陳昌盛,2008)。倪紅日等(2012)認(rèn)為,基本公共服務(wù)應(yīng)該是政府給予的基本保障。在均等化方面,張恒龍等(2007)認(rèn)為,同一個(gè)國(guó)家不同地區(qū)的居民應(yīng)享受同等的財(cái)政待遇。不過(guò),基本公共服務(wù)均等化水平很難直接度量,在實(shí)證研究中,一般利用地方政府提供基本公共服務(wù)的財(cái)力作為衡量標(biāo)準(zhǔn)。朱柏銘(2008)認(rèn)為,基本公共服務(wù)均等化應(yīng)當(dāng)是不同地區(qū)居民所感受的基本公共服務(wù)性價(jià)比水平大體相當(dāng)。另外,還有一些文獻(xiàn)認(rèn)為,基本公共服務(wù)均等化應(yīng)該根據(jù)經(jīng)濟(jì)發(fā)展階段的不同而有所不同,特別是在考慮到人口流動(dòng)的情況下,基本公共服務(wù)的內(nèi)涵及衡量標(biāo)準(zhǔn)也將隨之改變(馬紅旗 等,2012;劉大帥 等,2013)。

三、國(guó)定扶貧縣均衡性轉(zhuǎn)移支付及基本公共服務(wù)概況

1994年分稅制改革之后,我國(guó)構(gòu)建了真正意義上的政府間財(cái)政轉(zhuǎn)移支付制度,這項(xiàng)制度運(yùn)行至今,經(jīng)歷多次改革,包括轉(zhuǎn)移支付的名稱、口徑、資金分配等。本文研究均衡性轉(zhuǎn)移支付,有必要對(duì)這類轉(zhuǎn)移支付進(jìn)行說(shuō)明。1995—2001年,我國(guó)實(shí)施過(guò)渡期財(cái)政轉(zhuǎn)移支付制度;2002—2009年,過(guò)渡期轉(zhuǎn)移支付名稱不再使用,改為一般性轉(zhuǎn)移支付,在2002年所得稅分享體制改革中,明確將中央因改革增加的收入全部作為一般性轉(zhuǎn)移支付資金來(lái)源并用于中西部地區(qū),構(gòu)建了一般性轉(zhuǎn)移支付資金穩(wěn)定增長(zhǎng)機(jī)制。2009年之后,為規(guī)范轉(zhuǎn)移支付管理,將原財(cái)力性轉(zhuǎn)移支付改為一般性轉(zhuǎn)移支付,將原一般性轉(zhuǎn)移支付改為均衡性轉(zhuǎn)移支付。本文的均衡性轉(zhuǎn)移支付均以最新口徑為衡量標(biāo)準(zhǔn)。

(一)均衡性轉(zhuǎn)移支付基本分配方法

根據(jù)《中央對(duì)地方均衡性轉(zhuǎn)移支付辦法》的通知規(guī)定,均衡性轉(zhuǎn)移支付采用的公式為:

某地區(qū)均衡性轉(zhuǎn)移支付=(該地區(qū)標(biāo)準(zhǔn)財(cái)政支出-該地區(qū)標(biāo)準(zhǔn)財(cái)政收入)×該地區(qū)轉(zhuǎn)移支付系數(shù)+增幅控制調(diào)整+獎(jiǎng)勵(lì)資金

(1)

其中:地方標(biāo)準(zhǔn)財(cái)政支出主要根據(jù)基本公共服務(wù)進(jìn)行確定,具體包括一般公共服務(wù)支出、教育支出、醫(yī)療支出、農(nóng)林水務(wù)支出等。地方標(biāo)準(zhǔn)財(cái)政收入根據(jù)地方政府稅基和稅率確定。一般來(lái)說(shuō),貧困地區(qū)的標(biāo)準(zhǔn)財(cái)政支出均大于標(biāo)準(zhǔn)財(cái)政收入。為考慮地區(qū)之間存在的客觀差距,在轉(zhuǎn)移支付系數(shù)的確定上需要考慮反映地方政府特征的一些指標(biāo),例如人口規(guī)模、海拔、貧困縣、民族地區(qū)等因素,根據(jù)這些因素相應(yīng)調(diào)整財(cái)政轉(zhuǎn)移支付系數(shù)。此外,需要注意的是,這種分類方法主要針對(duì)中央對(duì)省、自治區(qū)、直轄市的管理,我國(guó)目前還沒(méi)有構(gòu)建完整統(tǒng)一的省以下財(cái)政轉(zhuǎn)移支付制度。表1為我國(guó)財(cái)政轉(zhuǎn)移支付概況。

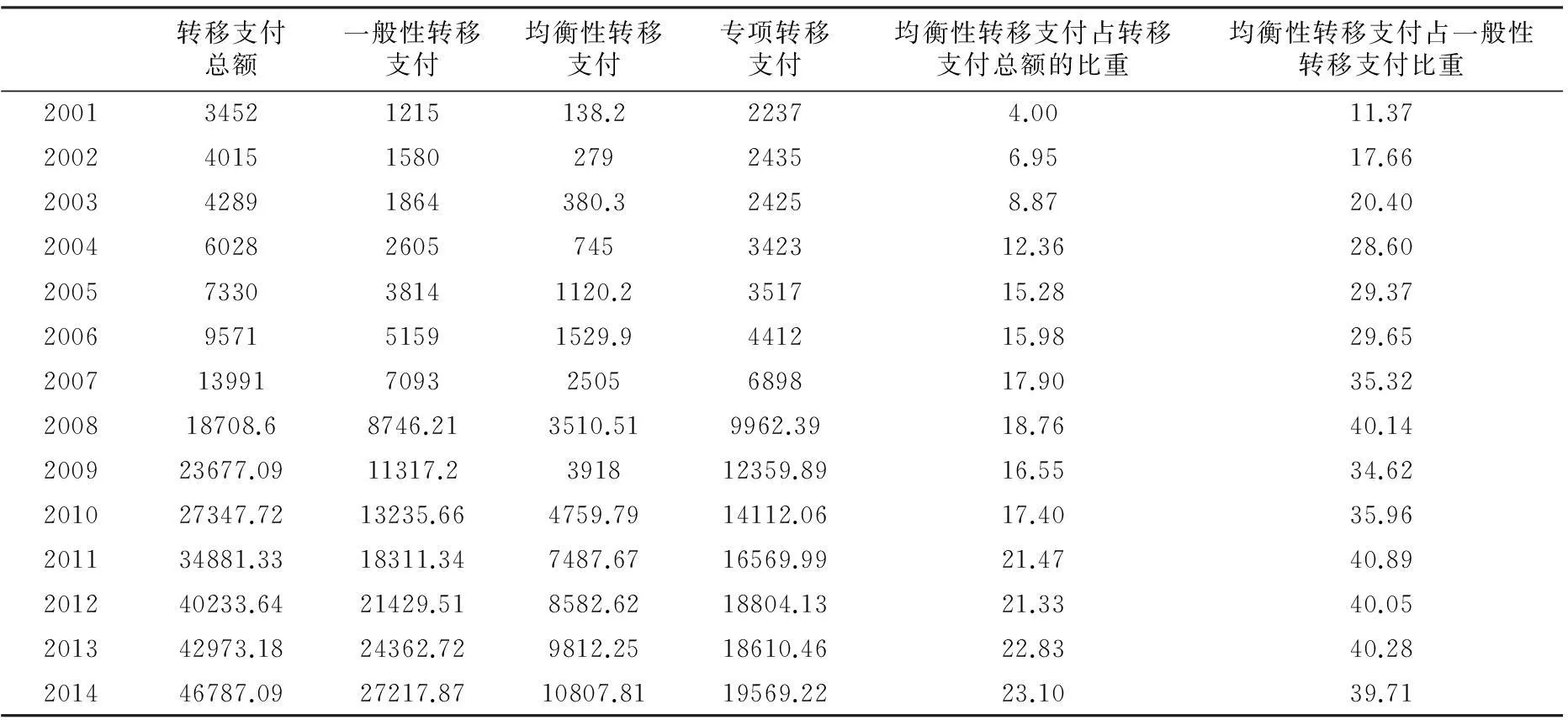

表1 中央對(duì)地方轉(zhuǎn)移支付概況 (單位:億元,%)

注:已按照2009年轉(zhuǎn)移支付的口徑和名稱進(jìn)行調(diào)整;轉(zhuǎn)移支付總額不含稅收返還;在一般性轉(zhuǎn)移支付中包含均衡性轉(zhuǎn)移支付;2014年為預(yù)算數(shù),之前為決算數(shù)。

資料來(lái)源:根據(jù)財(cái)政部網(wǎng)站提供的信息整理獲得。

由表1可知:2011年一般性轉(zhuǎn)移支付已經(jīng)超過(guò)專項(xiàng)轉(zhuǎn)移支付,到2014年,其比重已達(dá)58.17%,接近60%的目標(biāo)。均衡性轉(zhuǎn)移支付已經(jīng)從2001年138.2億元增加到2014年的10807.81億元,占轉(zhuǎn)移支付總額的比重由2001年的4%提升到2014年的23.1%。另外,均衡性轉(zhuǎn)移支付占一般性轉(zhuǎn)移支付比重由2011年的11.37%增長(zhǎng)到2014年的39.71%。可見,均衡性轉(zhuǎn)移支付在穩(wěn)步增長(zhǎng)。

(二)國(guó)定扶貧縣均衡性轉(zhuǎn)移支付情況

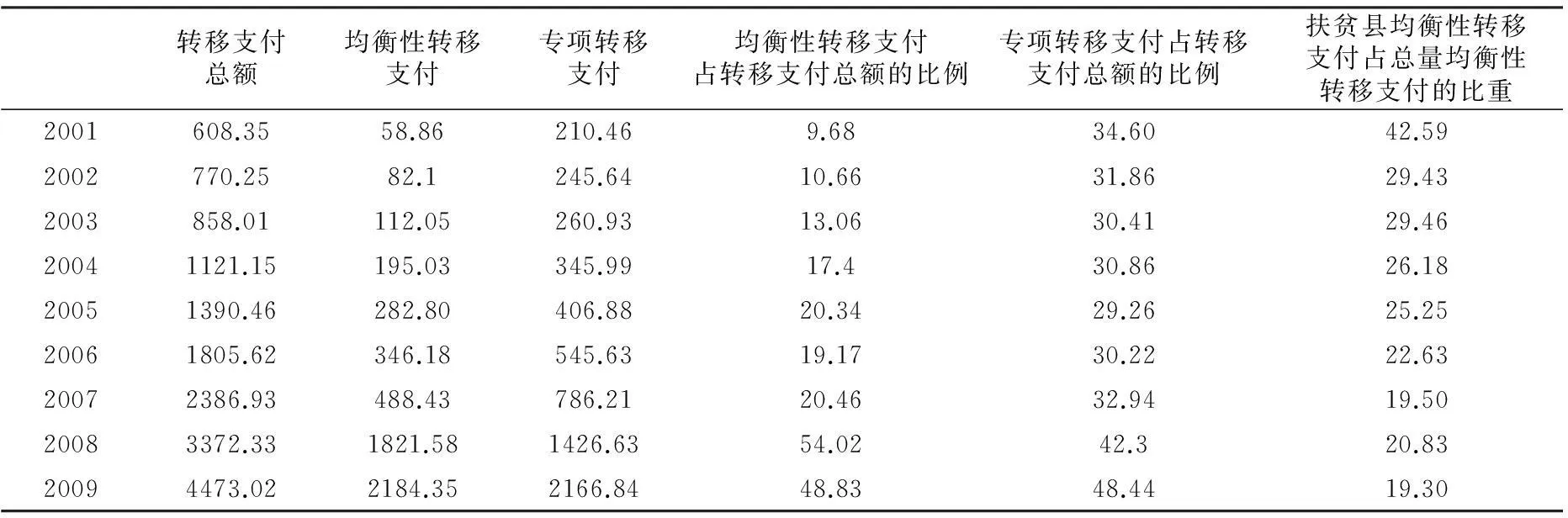

國(guó)定扶貧縣作為貧困地區(qū)的典型代表,本身財(cái)力缺口較大,而且包含“老、少、邊、窮”地區(qū),因此,這些地區(qū)在理論上應(yīng)獲得較多的均衡性轉(zhuǎn)移支付,表2描述了國(guó)定扶貧縣均衡性轉(zhuǎn)移支付的規(guī)模和增長(zhǎng)速度。由表2可知,從2001年開始,國(guó)定扶貧縣均衡性轉(zhuǎn)移支付規(guī)模大幅增加,而且占轉(zhuǎn)移支付總額的比重已經(jīng)從9.68%上升到20%左右。不過(guò),需要注意的是,扶貧縣均衡性轉(zhuǎn)移支付占均衡性轉(zhuǎn)移支付總量的比重卻在持續(xù)下滑,已經(jīng)從2001年的42.59%,下滑到2009年的19.3%,這嚴(yán)重違背均衡性轉(zhuǎn)移支付制度的設(shè)計(jì)理念,也進(jìn)一步驗(yàn)證了賈曉俊等(2012)的結(jié)論,也即財(cái)力越弱的省份獲得轉(zhuǎn)移支付的人均值反而越少。

表2 國(guó)定扶貧縣均衡性轉(zhuǎn)移支付規(guī)模及結(jié)構(gòu) (單位:億元,%)

注:由于統(tǒng)計(jì)資料的原因,2008年、2009年的轉(zhuǎn)移支付是含有均衡性轉(zhuǎn)移支付的一般性轉(zhuǎn)移支付,與之前的均衡性轉(zhuǎn)移支付沒(méi)有可比性,僅做參考。

資料來(lái)源:根據(jù)2001—2009年《全國(guó)地市縣財(cái)政統(tǒng)計(jì)資料》整理獲得。

(三)基本公共服務(wù)概況

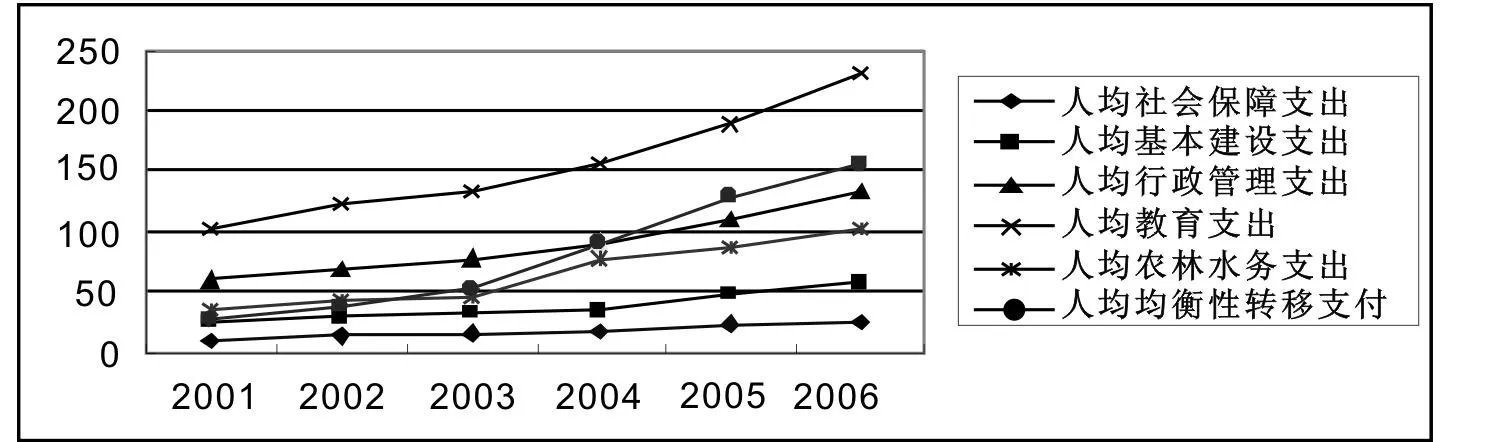

圖1 國(guó)定扶貧縣各類基本公共服務(wù)人均財(cái)政支出

關(guān)于基本公共服務(wù)內(nèi)涵的探討已有很多,但在實(shí)證分析中,如何確定基本公共服務(wù),各個(gè)研究所采納的依據(jù)并不相同,一些研究采用聯(lián)合國(guó)公布的人類發(fā)展指數(shù)(HDI)來(lái)確定,另一些研究則主要根據(jù)全國(guó)人代會(huì)、黨代會(huì)的報(bào)告以及《國(guó)民經(jīng)濟(jì)與社會(huì)發(fā)展規(guī)劃綱要》等資料來(lái)確定。本文主要考察均衡性轉(zhuǎn)移支付,因此,基本公共服務(wù)的確定主要依據(jù)均衡性轉(zhuǎn)移支付資金分配的方法進(jìn)行確定。根據(jù)2002年《財(cái)政部關(guān)于一般性轉(zhuǎn)移支付辦法》以及《2012年中央對(duì)地方均衡性轉(zhuǎn)移支付辦法》中財(cái)政支出的項(xiàng)目,本文將基本公共服務(wù)項(xiàng)目確定為:基本建設(shè)支出、農(nóng)林水務(wù)支出、教育支出、社會(huì)保障支出以及行政

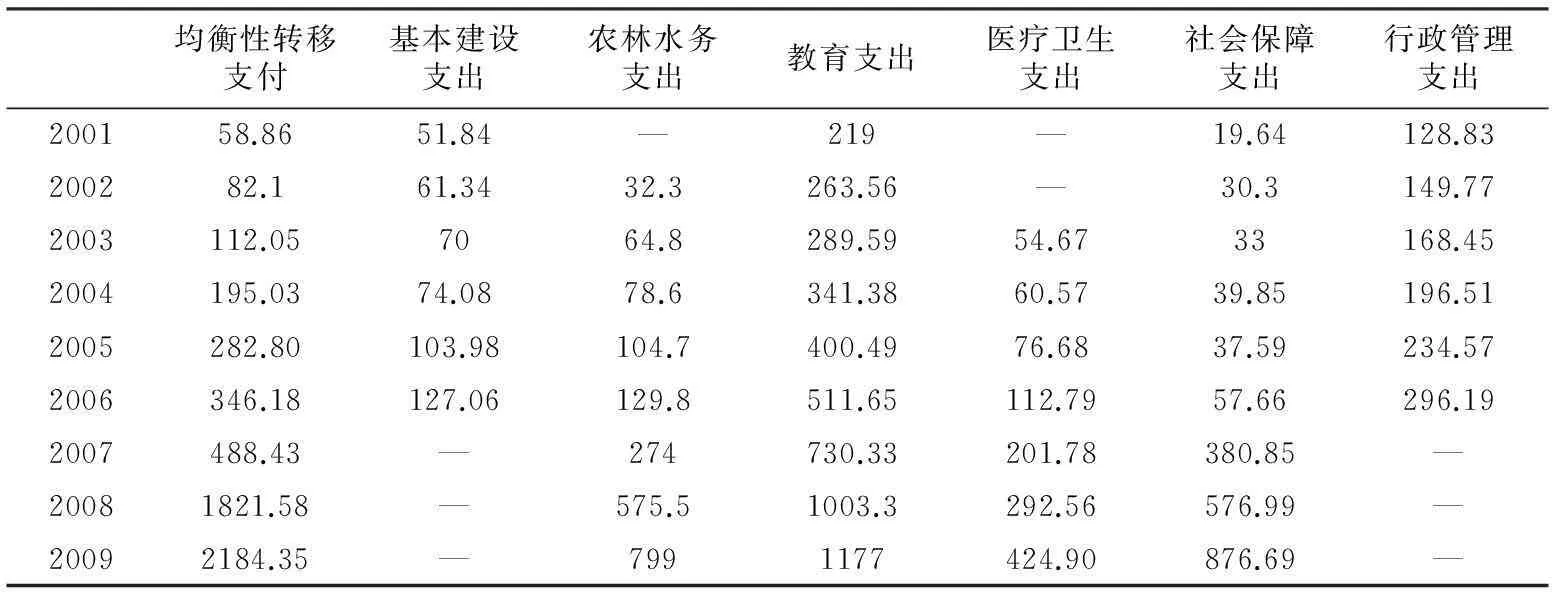

表3 國(guó)定扶貧縣主要基本公共服務(wù)項(xiàng)目 (單位:億元,%)

注:2007年財(cái)政支出預(yù)算口徑發(fā)生了變化,2007年前后數(shù)據(jù)除農(nóng)林水務(wù)支出之外,沒(méi)有完全的可比性;括號(hào)內(nèi)的數(shù)字為此類財(cái)政支出項(xiàng)目占財(cái)政支出的比重;農(nóng)林水務(wù)支出及教育支出數(shù)字來(lái)源于2002—2010年《中國(guó)農(nóng)村貧困檢測(cè)報(bào)告》中國(guó)定扶貧縣的監(jiān)測(cè)數(shù)據(jù)。

管理支出。在這些支出中,有一些是地方政府較為“親睞”的,例如行政管理支出,而有些是地方居民較為“親睞”的,例如社會(huì)保障支出。無(wú)論哪一種支出,都是基本公共服務(wù)實(shí)現(xiàn)的重要保障。本文關(guān)注的焦點(diǎn)是均衡性轉(zhuǎn)移支付對(duì)這些支出是否有效,有效程度如何。表3描述了國(guó)定扶貧縣均衡性轉(zhuǎn)移支付及主要基本公共服務(wù)項(xiàng)目支出情況,圖1描繪了2001—2006年國(guó)定扶貧縣人均均衡性轉(zhuǎn)移支付以及各類基本公共服務(wù)人均支出情況。從這些統(tǒng)計(jì)數(shù)據(jù)可知,隨著人均均衡性轉(zhuǎn)移支付的增加,各類基本公共服務(wù)人均財(cái)政支出也隨之增加。

四、實(shí)證分析

(一)基于財(cái)政支出總量的實(shí)證分析

相對(duì)于政府自有收入,均衡性轉(zhuǎn)移支付更容易引起地方政府支出規(guī)模的膨脹,即“粘蠅紙效應(yīng)”。根據(jù)“粘蠅紙效應(yīng)”原理,本文設(shè)定模型如下:

expit=α0+α1retrit+α2revit+α3strucit+α4pdit+α5urbanit+α6fpopit+εit

(2)

其中,expit為i縣t年人均財(cái)政支出,retr為人均均衡性轉(zhuǎn)移支付,rev為人均一般預(yù)算財(cái)政收入。為更加準(zhǔn)確模擬實(shí)證結(jié)果,本文控制四類變量,分別為第一產(chǎn)業(yè)比重(struc)、人口密度(pd)、城市化率(urban)以及萬(wàn)人財(cái)政供養(yǎng)人口(fpop)。

本文選取最能代表貧困地區(qū)的國(guó)定扶貧縣作為研究對(duì)象,數(shù)據(jù)來(lái)源于《全國(guó)地市縣財(cái)政統(tǒng)計(jì)資料》,該統(tǒng)計(jì)資料基本涵蓋地市縣財(cái)政狀況以及獲得轉(zhuǎn)移支付的詳細(xì)資料,根據(jù)國(guó)家扶貧辦公布的扶貧縣名單,共有592個(gè)國(guó)定扶貧開發(fā)重點(diǎn)縣,但在考察期間存在“縣改市”、“縣改區(qū)”以及部分?jǐn)?shù)據(jù)缺失的情況,本文通過(guò)逐一比對(duì)、整理,實(shí)際考察的國(guó)定扶貧縣共569個(gè)。

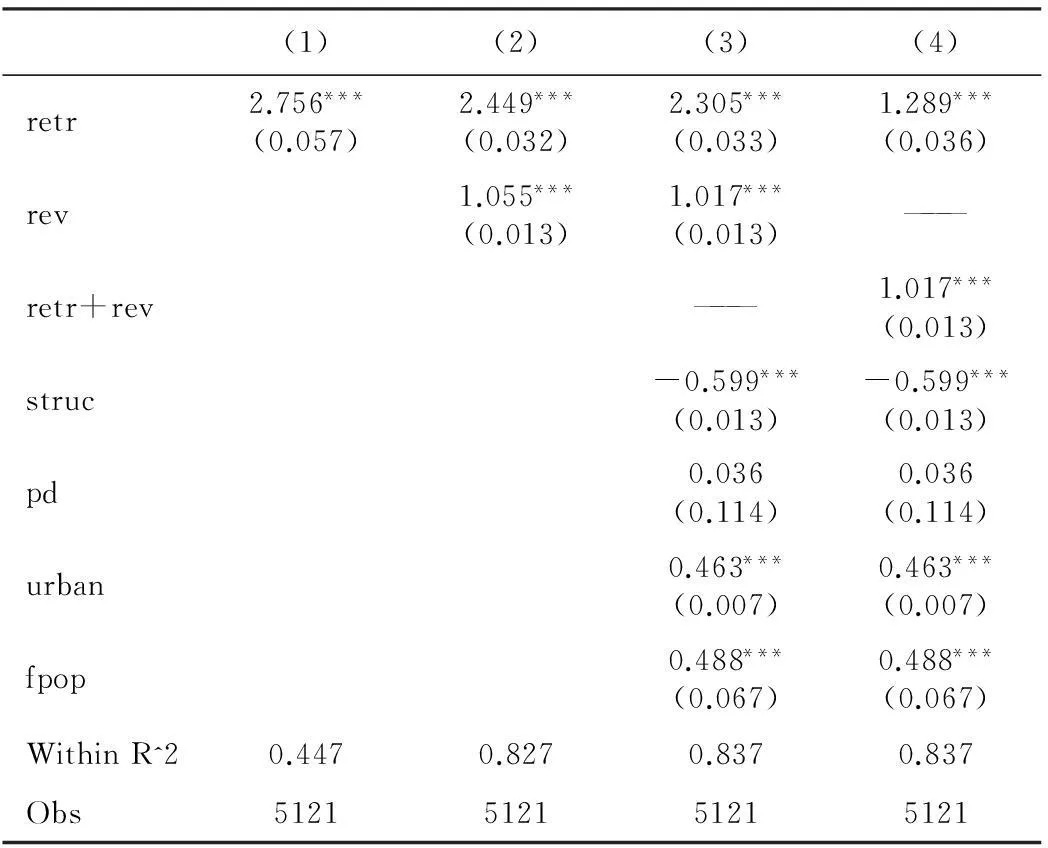

模型回歸主要利用豪斯曼檢驗(yàn)來(lái)選擇固定效應(yīng)模型與隨機(jī)效應(yīng)模型,通過(guò)檢驗(yàn)P值(0.0000),本文將采用固定效應(yīng)模型對(duì)方程進(jìn)行估計(jì),具體回歸結(jié)果見表4。

表4 均衡性轉(zhuǎn)移支付對(duì)地方財(cái)政支出規(guī)模的回歸結(jié)果

注:括號(hào)內(nèi)為標(biāo)準(zhǔn)差;***、**、*分別表示1%、5%和10%的顯著性水平。

由表4可知,均衡性轉(zhuǎn)移支付相對(duì)于地方政府一般預(yù)算收入,更容易引起財(cái)政支出規(guī)模膨脹。為考察兩類收入對(duì)財(cái)政支出規(guī)模的影響,本文采取逐步添加解釋變量的方法進(jìn)行研究。在方程(1)中,首先添加均衡性轉(zhuǎn)移支付,回歸系數(shù)較為顯著,組內(nèi) 為0.425;在方程(2)中,繼續(xù)添加人均一般預(yù)算收入,回歸系數(shù)仍然較為顯著,組內(nèi) 為0.793;在方程(3)中,繼續(xù)添加控制變量,組內(nèi) 為0.881,與方程(2)相比,變化不大,說(shuō)明貧困地區(qū)的財(cái)政支出規(guī)模主要受一般預(yù)算收入及財(cái)政轉(zhuǎn)移支付的影響;在方程(4)中,本文在控制財(cái)政總資源的基礎(chǔ)上,繼續(xù)對(duì)財(cái)政轉(zhuǎn)移支付進(jìn)行實(shí)證分析,考察貧困地區(qū)是否存在“粘蠅紙效應(yīng)”,從回歸結(jié)果來(lái)看,人均均衡性轉(zhuǎn)移支付的回歸系數(shù)為0.945,雖然系數(shù)與之前相比有所下降,但回歸結(jié)果依然顯著,說(shuō)明國(guó)定扶貧縣同樣存在“粘蠅紙效應(yīng)”。

(二)基于財(cái)政支出結(jié)構(gòu)的實(shí)證分析

在結(jié)構(gòu)分析中,主要考察均衡性轉(zhuǎn)移支付對(duì)各類基本公共服務(wù)項(xiàng)目供給的影響,因此,本文設(shè)定模型如下:

git=α0+α1git-1+α2retrit+α3strit+α4revit+α5pdit+α6fpopit+α7rgdp+α8bednum+εit

(3)

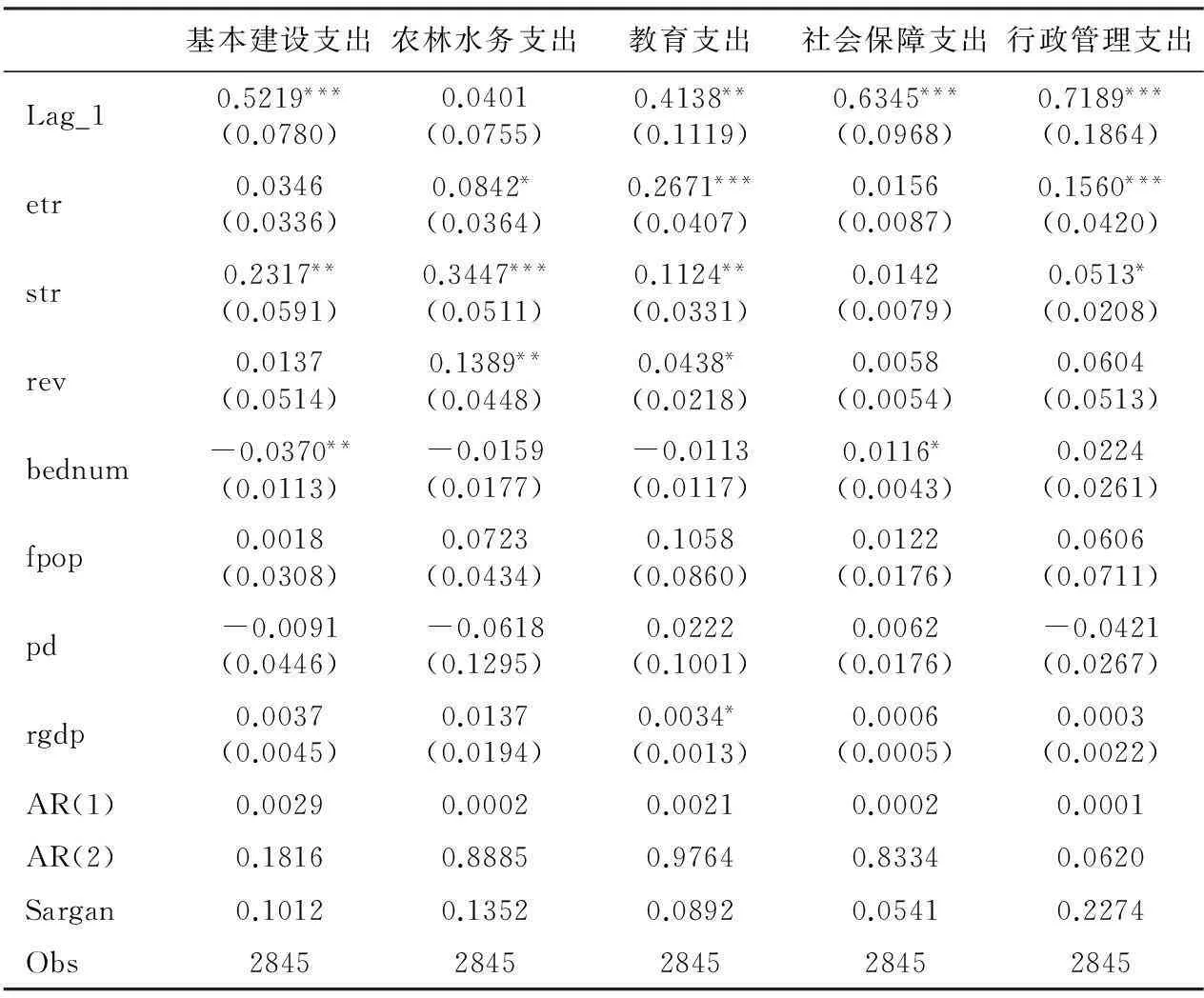

其中:git為t年i縣人均基本公共服務(wù)支出項(xiàng)目,具體包括人均基本建設(shè)支出、人均農(nóng)林水務(wù)支出、人均教育支出、人均社會(huì)保障支出以及人均行政管理支出。在解釋變量中,為考察國(guó)定扶貧縣財(cái)政支出的“路徑依賴”問(wèn)題,加入上一期財(cái)政支出項(xiàng)目git-1。在其它解釋變量中,加入核心變量retrit(人均均衡性轉(zhuǎn)移支付)。為進(jìn)行比較以及考慮可替代性問(wèn)題,本文分別加入strit(人均專項(xiàng)轉(zhuǎn)移支付)及revit(人均地方財(cái)政收入)。在控制變量上,分別加入人口密度(pdit)、財(cái)政供養(yǎng)人口(fpopit)、人均GDP(rgdpit)以及醫(yī)院福利院萬(wàn)人擁有的床位數(shù)(bednumit)。

表5 均衡性轉(zhuǎn)移支付對(duì)各類基本公共服務(wù)供給回歸結(jié)果

注:沒(méi)有報(bào)告常數(shù)項(xiàng)、滯后一期財(cái)政支出以及控制變量;括號(hào)內(nèi)為穩(wěn)健性標(biāo)準(zhǔn)差;AR(1)與AR(2)為自相關(guān)檢驗(yàn)、過(guò)度識(shí)別檢驗(yàn)(非Robust情況下),相關(guān)值均為統(tǒng)計(jì)量P值;***、**、*分別表示1%、5%和10%的顯著性水平。下同。

模型設(shè)定上,由于存在被解釋變量的滯后一期,因此是典型的動(dòng)態(tài)面板模型,為克服模型內(nèi)生性問(wèn)題,本文將采用兩階段系統(tǒng)GMM方法進(jìn)行估計(jì)。為了說(shuō)明回歸結(jié)果的穩(wěn)健性,本文將使用穩(wěn)健的Robust進(jìn)行估計(jì),并給出AR(1)、AR(2)的統(tǒng)計(jì)量和過(guò)度識(shí)別約束的Sargan統(tǒng)計(jì)量。具體回歸結(jié)果見表5。

由表5可知,除農(nóng)林水務(wù)支出外,其它基本公共服務(wù)支出項(xiàng)目的滯后一期都較為顯著,而且回歸系數(shù)較大,這可能與基本公共服務(wù)支出項(xiàng)目本身的性質(zhì)存在一定關(guān)系。

在核心變量考察中,均衡性轉(zhuǎn)移支付對(duì)基本建設(shè)支出以及社會(huì)保障支出均不顯著,對(duì)教育支出以及行政管理支出都較為顯著,而且系數(shù)較大,說(shuō)明均衡性轉(zhuǎn)移支付主要投向了教育支出以及行政管理支出。為進(jìn)行比較,本文同樣對(duì)專項(xiàng)轉(zhuǎn)移支付進(jìn)行考察。從回歸結(jié)果看,專項(xiàng)轉(zhuǎn)移支付除對(duì)社會(huì)保障支出不顯著外,對(duì)其它類別支出都較為顯著,其中最明顯的是農(nóng)林水務(wù)支出以及基本建設(shè)支出,這說(shuō)明貧困地區(qū)的基本建設(shè)支出以及支持“三農(nóng)”的農(nóng)林水務(wù)支出,主要依靠專項(xiàng)轉(zhuǎn)移支付。考慮到替代性問(wèn)題,本文也對(duì)扶貧縣人均地方財(cái)政收入進(jìn)行考察,由于這類地區(qū)較為貧窮,財(cái)源有限,85%以上的財(cái)政支出需要依靠轉(zhuǎn)移支付,因此,從回歸結(jié)果來(lái)看,這類收入除對(duì)農(nóng)林水務(wù)以及教育支出起到一定的效果之外,對(duì)其它類別的支出均不顯著。

總體來(lái)說(shuō),國(guó)定扶貧縣依然較為貧困,仍然需要大量的財(cái)政轉(zhuǎn)移支付支持當(dāng)?shù)氐陌l(fā)展并實(shí)現(xiàn)基本公共服務(wù)均等化,但是,在轉(zhuǎn)移支付項(xiàng)目中,均衡性轉(zhuǎn)移支付由于沒(méi)有規(guī)定使用用途,大部分流向了上級(jí)政府考核較為嚴(yán)格的教育支出以及地方政府較為“青睞”的行政管理支出,而對(duì)基建、社會(huì)保障、農(nóng)林水務(wù)這些同樣是基本公共服務(wù)的項(xiàng)目則支出較少。

五、進(jìn)一步分析

在總量分析中,均衡性轉(zhuǎn)移支付擴(kuò)大了扶貧縣財(cái)政支出規(guī)模,但在結(jié)構(gòu)分析中,實(shí)證結(jié)果顯示,均衡性轉(zhuǎn)移支付不利于民眾更加“青睞”的基本公共服務(wù)的供給。考慮到我國(guó)均衡性轉(zhuǎn)移支付規(guī)模增長(zhǎng)較快,國(guó)家對(duì)新增均衡性轉(zhuǎn)移支付具有明確的資金分配方法,因此,本文將轉(zhuǎn)換視角,從發(fā)展的角度考察均衡性轉(zhuǎn)移支付增量對(duì)基本公共服務(wù)的影響,分析均衡性轉(zhuǎn)移支付的邊際效果。

進(jìn)入21世紀(jì)之后,我國(guó)經(jīng)濟(jì)高速發(fā)展,財(cái)政收入“高歌猛進(jìn)”,財(cái)政轉(zhuǎn)移支付規(guī)模也逐步擴(kuò)大,特別是均衡性轉(zhuǎn)移支付,同時(shí),在2002年進(jìn)行的所得稅分享體制改革中,明確新增收入全部用于均衡性轉(zhuǎn)移支付項(xiàng)目,因此,對(duì)均衡性轉(zhuǎn)移支付增量的考察,不僅可以分析均衡性轉(zhuǎn)移支付效果,還可以分析轉(zhuǎn)移支付漸進(jìn)式改革所帶來(lái)的影響。

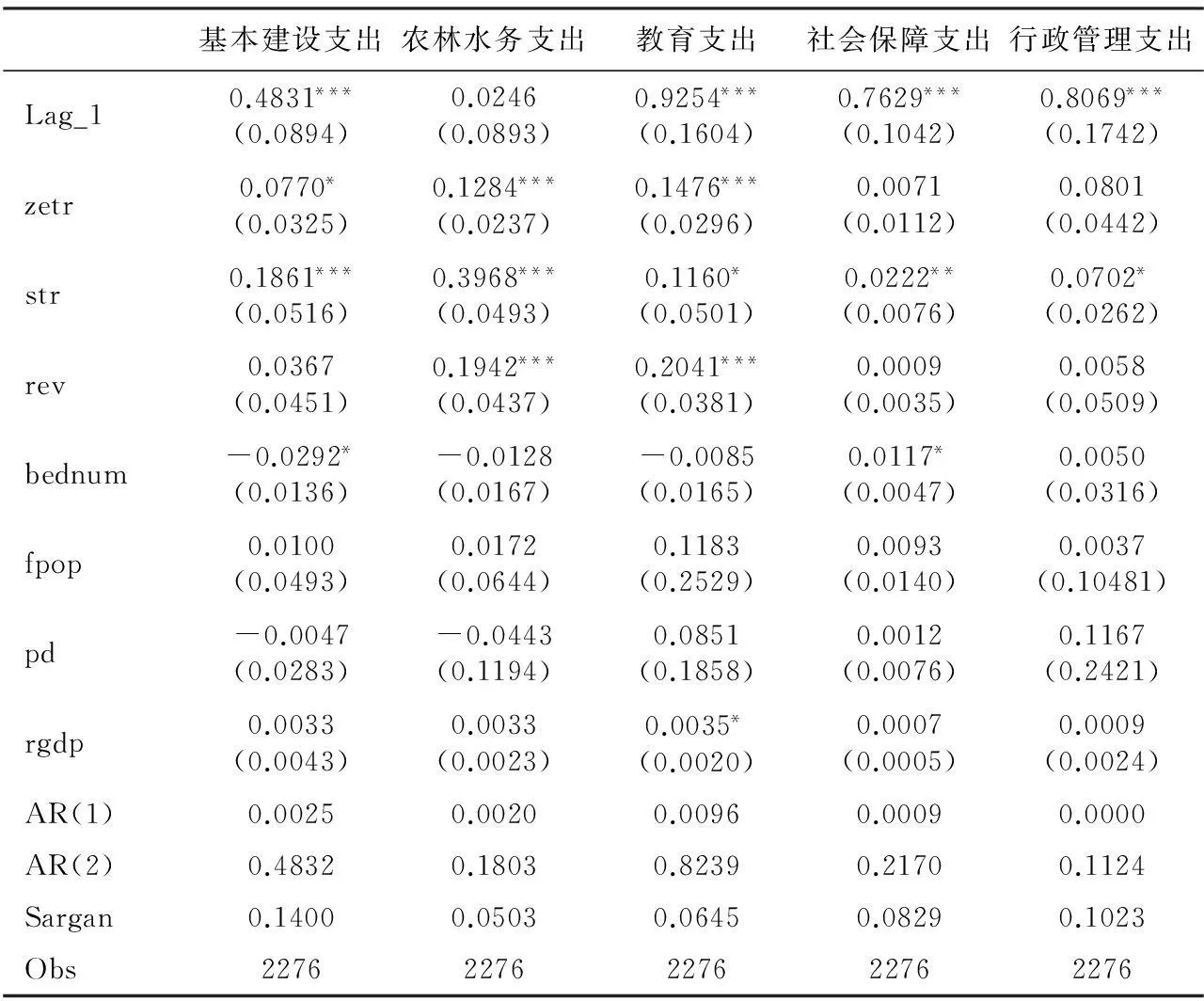

為了與前文一致,本文在模型設(shè)定上與公式(3)基本一致,把核心變量均衡性轉(zhuǎn)移支付轉(zhuǎn)換為均衡性轉(zhuǎn)移支付增量(zetrit)。數(shù)據(jù)來(lái)源于《全國(guó)地市縣財(cái)政統(tǒng)計(jì)資料》,回歸方法仍然采用二階段系統(tǒng)GMM方法,具體回歸結(jié)果見表6。

表6 均衡性轉(zhuǎn)移支付增量對(duì)基本公共服務(wù)供給回歸結(jié)果

由表6可知,與均衡性轉(zhuǎn)移支付總量相比,均衡性轉(zhuǎn)移支付增量對(duì)基本建設(shè)支出、農(nóng)林水務(wù)支出以及教育支出都較為顯著,而對(duì)政府較為“青睞”的行政管理支出并不顯著。這說(shuō)明,隨著改革的深入,均衡性轉(zhuǎn)移支付存量和增量在支出方向上存在分化的趨勢(shì),存量主要用于保障既有的財(cái)政支出格局(例如行政管理支出),增加的均衡性轉(zhuǎn)移支付則更多地用于老百姓較為關(guān)心的基建、農(nóng)林水務(wù)以及教育支出。

六、結(jié)論及政策建議

不斷增加均衡性轉(zhuǎn)移支付比例是未來(lái)改革的趨勢(shì),將極大調(diào)動(dòng)地方政府的靈活性,但由于均衡性轉(zhuǎn)移支付并沒(méi)有規(guī)定使用用途,加上中央政府“鞭長(zhǎng)莫及”,地方政府很可能存在財(cái)政支出的扭曲行為,對(duì)基本公共服務(wù)均等化將產(chǎn)生嚴(yán)重影響。因此,本文以均衡性轉(zhuǎn)移支付為研究對(duì)象,考察均衡性轉(zhuǎn)移支付是否有利于貧困地區(qū)基本公共服務(wù)的供給,主要結(jié)論如下:

第一,隨著均衡性轉(zhuǎn)移支付的增長(zhǎng),扶貧地區(qū)各類基本公共服務(wù)支出也不斷增長(zhǎng),有利于實(shí)現(xiàn)基本公共服務(wù)均等化。

第二,在財(cái)政支出總量分析中,均衡性轉(zhuǎn)移支付相對(duì)于地方政府自有收入,更容易促進(jìn)地方政府財(cái)政支出規(guī)模的膨脹,即存在“粘蠅紙效應(yīng)”。

第三,在結(jié)構(gòu)分析中,均衡性轉(zhuǎn)移支付主要用于教育及行政管理支出,其它有利于脫貧和減貧的基本建設(shè)以及農(nóng)林水務(wù)主要依靠專項(xiàng)轉(zhuǎn)移支付;在均衡性轉(zhuǎn)移支付增量考察中,轉(zhuǎn)移支付更多地用于教育、農(nóng)林水務(wù)以及基本建設(shè)支出,而對(duì)行政管理支出并不顯著。這說(shuō)明均衡性轉(zhuǎn)移支付存量部分主要維護(hù)既有的支出格局,而新增均衡性轉(zhuǎn)移支付則傾向于民眾更加“青睞”的基本公共服務(wù)項(xiàng)目。從未來(lái)趨勢(shì)看,除社會(huì)保障支出之外,不斷增加的均衡性轉(zhuǎn)移支付可以有效實(shí)現(xiàn)基本公共服務(wù)的供給。

雖然均衡性轉(zhuǎn)移支付有利于貧困地區(qū)基本公共服務(wù)的供給,但仍然存在進(jìn)一步改進(jìn)空間。據(jù)此,本文提出以下建議:

第一,提高均衡性轉(zhuǎn)移支付比重,優(yōu)化和完善均衡性轉(zhuǎn)移支付資金分配公式,特別是考慮到主體功能區(qū)建設(shè)以及流動(dòng)人口負(fù)擔(dān)問(wèn)題,應(yīng)不斷適應(yīng)改革需要,為國(guó)定扶貧地區(qū)提供有效的基本公共服務(wù)。

第二,加強(qiáng)地方政府財(cái)政支出績(jī)效管理,科學(xué)設(shè)立績(jī)效考核標(biāo)準(zhǔn),優(yōu)化地方政府財(cái)政支出項(xiàng)目。特別是針對(duì)一些民眾較為青睞的基本公共服務(wù)項(xiàng)目,上級(jí)政府可以設(shè)定具體的均等化標(biāo)準(zhǔn),為地方政府均衡各類基本公共服務(wù)支出提供明確方向。

第三,深入貫徹以“因素法”為導(dǎo)向的預(yù)算編制體系。在財(cái)政支出方面,國(guó)定扶貧縣“路徑依賴”現(xiàn)象較為顯著。雖然每年增量轉(zhuǎn)移支付改善了財(cái)政支出項(xiàng)目,但并未扭轉(zhuǎn)既有的財(cái)政支出格局。因此,應(yīng)加強(qiáng)國(guó)定扶貧縣財(cái)政預(yù)算管理,嚴(yán)格按照“因素法”進(jìn)行預(yù)算編制。

參考文獻(xiàn):

陳昌盛. 2008. 中國(guó)政府公共服務(wù):體制變遷與地區(qū)綜合評(píng)價(jià)[M]. 北京:中國(guó)社會(huì)科學(xué)出版社.

范子英,張軍. 2010. 中國(guó)如何在平衡中犧牲了效率:轉(zhuǎn)移支付的視角[J]. 世界經(jīng)濟(jì)(11):117-138.

伏潤(rùn)民,王衛(wèi)昆,常斌,等. 2012. 我國(guó)規(guī)范的省對(duì)縣(市)均衡性轉(zhuǎn)移支付制度研究[J]. 經(jīng)濟(jì)學(xué)(季刊)(1):39-62.

付文林,沈坤榮. 2012. 均等化轉(zhuǎn)移支付與地方財(cái)政支出結(jié)構(gòu)[J]. 經(jīng)濟(jì)研究(5):45-57.

何強(qiáng),董志勇. 2015. 中央轉(zhuǎn)移支付對(duì)地方財(cái)政支出的影響機(jī)制及實(shí)證分析[J]. 統(tǒng)計(jì)研究(1):59-67.

賈曉俊,岳希明. 2012. 我國(guó)均衡性轉(zhuǎn)移支付資金分配機(jī)制研究[J]. 經(jīng)濟(jì)研究(1):17-30.

賈曉俊,岳希明. 2015. 我國(guó)不同形式轉(zhuǎn)移支付財(cái)力均等化效應(yīng)研究[J]. 經(jīng)濟(jì)理論與經(jīng)濟(jì)管理(1):44-54.

李丹,劉小川. 2014. 政府間財(cái)政轉(zhuǎn)移支付對(duì)民族扶貧縣財(cái)政支出行為影響的實(shí)證研究[J]. 財(cái)經(jīng)研究(1):4-15.

李丹,張俠. 2015. 貧困地區(qū)存在“粘蠅紙效應(yīng)”嗎[J]. 上海財(cái)經(jīng)大學(xué)學(xué)報(bào)(3):41-49.

李麗琴,陳少暉. 2012. 專項(xiàng)轉(zhuǎn)移支付存在的合理性:政治邏輯和實(shí)證檢驗(yàn)[J]. 當(dāng)代財(cái)經(jīng)(10):44-52.

劉大帥,甘行瓊. 2013. 公共服務(wù)均等化的轉(zhuǎn)移支付模式選擇:基于人口流動(dòng)的視角[J]. 中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào)(4):13-20,158.

盧盛峰,周洋. 2014. 中國(guó)公共服務(wù)均等性評(píng)估及影響因素分析:基于CHNS數(shù)據(jù)的實(shí)證研究[J]. 財(cái)貿(mào)研究(3):75-81.

馬紅旗,陳仲常. 2012. 省際流動(dòng)人口、地區(qū)人口負(fù)擔(dān)及基于人口負(fù)擔(dān)的均等化轉(zhuǎn)移支付方案[J]. 經(jīng)濟(jì)科學(xué)(4):91-104.

馬駿. 1997. 中央向地方的財(cái)政轉(zhuǎn)移支付:一個(gè)均等化公式和模擬結(jié)果[J]. 經(jīng)濟(jì)研究(3):11-20.

倪紅日,張亮. 2012. 基本公共服務(wù)均等化與財(cái)政管理體制改革研究[J]. 管理世界(9):7-18,60.

宋小寧,陳斌,梁若冰. 2012. 一般性轉(zhuǎn)移支付:能否促進(jìn)基本公共服務(wù)供給[J]. 數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究(7):33-43,133.

尹恒,朱虹. 2011. 縣級(jí)財(cái)政生產(chǎn)性支出偏向研究[J]. 中國(guó)社會(huì)科學(xué)(1):48-55.

曾紅穎. 2012. 我國(guó)基本公共服務(wù)均等化標(biāo)準(zhǔn)體系及轉(zhuǎn)移支付效果評(píng)價(jià)[J]. 經(jīng)濟(jì)研究(6):20-32,45.

曾明,華磊,劉耀彬. 2014. 地方財(cái)政自給與轉(zhuǎn)移支付的公共服務(wù)均等化效應(yīng):基于中國(guó)31個(gè)省級(jí)行政區(qū)的面板門檻分析[J]. 財(cái)貿(mào)研究(3):82-91.

張恒龍,陳憲. 2007. 政府間轉(zhuǎn)移支付對(duì)地方財(cái)政努力與財(cái)政均等的影響[J]. 經(jīng)濟(jì)科學(xué)(1):15-23.

朱柏銘. 2008. 從性價(jià)比角度看“基本公共服務(wù)均等化”[J]. 財(cái)貿(mào)經(jīng)濟(jì)(10):69-74.

BERGVALL D, CHARBIT C, KRAAN D-J, et al. 2006. Intergovernment transfers and decentralized public spending [J]. OECD Journal on Budgeting, 5(4):114-162.

BOADWAY R, KEEN M. 1996. Effciency and the optimal direction of federal-state transfers [J]. International Tax and Public Finance, 3(2):137-155.

BRADFORD D F, OTAES W E. 1971. Towards a predictive theory of intergovernmental grants [J]. American Economics Reviews, 61(2):440-448.

BUCHANAN J M. 1950. Federalism and fiscal equity [J]. American Economic Review, 40(4):583-599.

CAI H, TREISMAN D. 2006. Did government decentralization cause China′s economic miracle [J]. World Politics, 58(4):505-535.

CASE A C, HINES J R, Jr. 1993. Budget spillovers and fiscal policy interdependence: evidence from the United States [J]. Journal of Public Economics, 52(3):285-307.

DAHLBERG M, MORK E, RATTSO J, et al. 2008. Using a discontinuous grant rule to identify the effect of grants on local taxes and spending [J]. Journal of Public Economics, 92(12):2320-2335.

DREYER J K, SCHMID P A. 2015. Fiscal federalism in monetary unions: hypothetical fiscal transfers within the Euro-zone [J] .International Review of Applied Economic, 29(4):1-27.

EGGER P, KOETHENBUERGER M, SMART M. 2010. Do fiscal transfers alleviate business tax competition? Evidence from Germany [J]. Journal of Public Economic, 94(3-4):235-246.

HINES J R, Jr., THALER R H.1995. Anomalies: the flypaper effect [J]. Journal of Economic Perspectives, 9(4):217-226.

SPAHN P B. 1979. The behavior of state-local governments in Australia [J]. Australian Economic Paper, 18(32):200-205.

STEIN E. 1997. Fiscal decentralization and government size in Latin America [R]. Paper Presented at the English IDBOECD International Forum on Latin American Perspective, Pairs.

TSUI K Y. 2005. Local tax system, intergovernmental transfers and China′s fiscal disparities [J]. Journal of Comparative Economic, 33(1):173-196.

(責(zé)任編輯劉志煒)

Can Equalization Transfer Promote the Supply of Basic Public Services in Poor Areas?A Study Based on National Poverty-stricken Counties

LI DanPEI Yu

(Nanjing Audit University, Nanjing 211815)

Abstract:Using the equalization transfer payments and the two-stage system GMM method, this paper makes detailed empirical analysis of equalization transfers from the views of stock and increment. The research shows that the equalization transfer is beneficial to the expansion of the scale of local government expenditure in the total analysis, and in the structure analysis, in addition to social security spending, in general, the equalization transfer payments in favor of the supply of basic public services, particularly the increasing transfer payments equilibrium effect is more pronounced, which indicates that construction of general transfer payments whose purpose is mainly to construct equalization transfers can achieve equalization of basic public services.

Keywords:equalization transfers; basic public services; national poverty-stricken counties

收稿日期:2015-12-29

作者簡(jiǎn)介:李丹(1987--),男,安徽宿州人,博士,南京審計(jì)學(xué)院講師。

基金項(xiàng)目:國(guó)家自然科學(xué)基金項(xiàng)目“轉(zhuǎn)移支付制度與地方政府行為”(71373150);教育部人文社會(huì)科學(xué)研究規(guī)劃基金項(xiàng)目“基于一般均衡模型的房產(chǎn)稅改革效應(yīng)與政策模擬分析”(13YJA790089)。

中圖分類號(hào):F812.45

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1001-6260(2016)03-0091-08

裴育(1967--),男,安徽霍邱人,博士,南京審計(jì)學(xué)院教授。

- 財(cái)貿(mào)研究的其它文章

- 投資自由化經(jīng)濟(jì)影響研究述評(píng)

- 企業(yè)社會(huì)責(zé)任的媒體負(fù)面報(bào)道影響了會(huì)計(jì)信息質(zhì)量嗎

- 家族控制權(quán)結(jié)構(gòu)對(duì)企業(yè)過(guò)度投資的影響

——外部制度環(huán)境的調(diào)節(jié)作用 - 公司自由現(xiàn)金流與資本結(jié)構(gòu)動(dòng)態(tài)調(diào)整

- 國(guó)有資產(chǎn)與我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)測(cè)度

——基于未定權(quán)益分析方法 - 人民幣匯率波動(dòng)率預(yù)測(cè)模型的比較研究