家族控制權結構對企業過度投資的影響

——外部制度環境的調節作用

2016-07-15 06:38:24嚴若森張志健

財貿研究 2016年3期

嚴若森 張志健

(武漢大學 經濟與管理學院,湖北 武漢 430072)

?

家族控制權結構對企業過度投資的影響

——外部制度環境的調節作用

嚴若森張志健

(武漢大學 經濟與管理學院,湖北 武漢 430072)

摘要:以2007—2012年滬深A股上市家族企業為研究樣本,考慮外部制度環境的調節作用,實證檢驗家族控制權結構對企業過度投資的影響。研究發現:家族股東持股比例與過度投資呈倒U型關系,關聯股東持股比例、董事會和經理層家族超額控制與過度投資呈負相關關系;市場競爭程度和區域市場化水平對家族股東持股比例、經理層家族超額控制與過度投資的關系具有顯著的負向調節作用,對關聯股東持股比例、董事會家族超額控制與過度投資的關系無顯著調節作用。

關鍵詞:家族超額控制;家族所有權控制;過度投資;外部制度環境

一、引言

傳統經濟學認為企業是否進行投資主要取決于項目凈現值的正負,但基于信息不對稱和自利主義的雙重委托代理問題會導致所有者實施尋租行為,造成企業投資效率發生扭曲。例如:大股東可能將自由現金流投資于凈現值為負、風險較大但對自身有利的項目,或將企業現金用于非公允型關聯交易、違規占用等(竇偉 等,2012)。因此,深入研究公司控制權結構如何導致代理沖突,繼而作用于企業投資行為具有重要的理論價值和實踐意義。

已有文獻主要基于委托代理理論論述企業所有權、經營權結構與過度投資的關系。從企業所有權安排角度看,當大股東掌握的股權較為集中時,其實施過度投資的動機較為明顯;而當中小股東持有的股權比例上升時,控股股東因受到來自其他股東的監督而無法順利進行非效率投資(Cheung et al.,2006;楊清香 等,2010;竇偉 等,2012;Wei et al.,2008;羅進輝 等,2008)。從企業經營權安排角度看,當股權分散型上市公司陷入較為嚴重的內部人控制時,自利主義的職業經理人會通過大量非效率投資行為將公司資產轉移給自己(Nakano et al.,2012;Li et al.,2010)。從上可以看出,既有研究主要基于委托代理理論,從股權結構和經營權結構兩個方面討論企業控制權體系與過度投資的關系。

然而,本文認為,由于已有研究并非完全針對家族企業,其假設前提忽視了家族企業獨特的控制權體系,故所得結論并不能充分解釋家族企業的過度投資行為。一方面,股權結構無法全面反映家族企業錯綜關聯的所有權體系。由于當前家族企業普遍被鑲嵌于金字塔型持股結構下,企業控制權和現金流權在家族股東、非家族關聯股東和外部股東之間進行配置(魏明海 等,2013),三者的利益分離會導致家族股東或關聯股東出于超額私人收益需求而實施隧道行為(陳德球 等,2012)。因此,家族股東和關聯股東擔任了家族在股東會的治理角色,代表了家族成員在股東會的治理意志。另一方面,董事長CEO兩職合一、家族管理涉入等概念并不能準確反映家族管理控制鏈。已有的經驗證據表明,家族成員會通過家族權威系統和泛家族化治理機制來影響管理層的治理意志(Villalonga et al.,2006;陳德球 等,2013)。由于親緣關系和隱性契約的存在,處于家族控制鏈上的家族成員與泛家族成員將保持一致行動,他們的掏空意愿會影響企業實施非效率投資的可能性。因此,家族管理者、非家族一致性的人代表了家族成員在管理層的治理意志。有鑒于此,本文將家族企業控制權結構分解為家族股東、關聯股東對股東會的所有權控制以及家族成員、非家族一致行動人對管理層的超額控制,旨在考察家族企業特殊的控制權體系對過度投資的影響。

同時,治理機制的有效性不僅受企業內部控制權結構影響,還取決于外部制度環境的作用。在市場化進程快或法律保護完善的地區,產品市場競爭較為激烈且政府管制較少,家族企業對規章制度的合法性需求更加迫切,表現出較為明顯的路徑依賴,家族成員對企業治理的影響降低。并且,企業生存危機的增加可能使大股東通過隧道行為獲得私人收益的動機減弱。因此,本文進一步分析了市場競爭程度和區域市場化水平等外部制度環境對家族控制權結構與過度投資關系的調節作用。

二、理論分析與研究假設

(一)股東會所有權控制與過度投資

在股東會層面,家族股東持股比例會顯著影響企業的過度投資偏好。一方面,家族股東持股比例上升增加了家族股東與外部股東之間的代理沖突,致使二者利益分離程度加大,家族股東有足夠的動機以損害中小股東利益為代價,做出有利于自身的投資決策(Chen et al.,2009)。此時,家族股東傾向于通過過度投資、與自己持有股份的公司進行非公允型關聯交易、占用企業經營性資金等方式挖掘企業利益(Chrisman et al.,2012)。另一方面,當家族股東持股比例超過一定區間后,相對集中的股權有利于降低企業過度投資水平。Berrone et al.(2012)認為,家族成員持股增加企業社會情感財富的相對效價高于家族社會資本和成員情感依賴。較高的社會情感財富水平增加了組織-成員嵌入性,利益協同效應超越塹壕效應,家族股東有較強的內部激勵去優化資本結構、改善投資效率,以增加企業競爭力(Gómez-Mejía et al.,2007)。另外,分散的股權會導致中小股東由于“搭便車”效應而無法對管理者施加有效的監管,掌握實際控制權的管理者會過度使用企業現金流來最大化自身利益(Bates,2005)。比如,總經理為了增加話語權和市場聲譽可能將資金投入到增加自身人力資本的高風險項目,以便在風險活動中獲得更多的既得利益(Malmendier et al.,2005)。而家族股東持股能有效降低管理者控制的可能性,企業更有可能充分利用資本市場傳遞的投資信號,公司市場價值與投資強度具有更強的敏感性。根據以上分析可知,家族股東持股比例與過度投資的關系呈倒U型的區間效應。因此,提出:

H1:家族股東持股比例與企業過度投資呈倒U型關系。

除了家族股東所掌握的所有權之外,家族對股東會的控制還可通過關聯股東實現。由于股東會普遍存在大股東“同聲同氣”現象,隱性一致行動人在家族企業身上體現得較為明顯(魏明海 等,2013)。關聯股東持股體現了家族企業泛家族化的程度,控股股東通過委派非家族股東擔任重要管理職務、持有上市公司的股權等方式賦予其一定的家族特性。關聯股東持股比例上升,家族企業的過度投資動機將受到顯著約束。首先,當企業股權集中于家族股東與關聯股東之間時,社會情感財富水平顯著上升,隧道行為所造成的企業破產風險大部分由家族成員承擔。出于管理穩定性和投資回報持續性考慮,企業股東會主動減少結構失衡型投資(Patel et al.,2014)。其次,關聯股東持股比例的提高降低了其監督管理層所獲收益的外部性,監督機制作用的發揮弱化了管理層的獨斷專行能力,有利于避免國有企業中常見的“管理層控制”現象。據此,提出:

H2:關聯股東持股比例與企業過度投資呈負相關關系。

(二)管理層家族超額控制與過度投資

家族超額控制反映了家族成員、非家族一致行動人與企業相互嵌入的程度,家族長期承諾假說認為,家族涉入管理可以在一定程度上緩解代理問題、增加長期導向,管理者更具長期投資視野(陳凌 等,2013)。

首先,家族成員利益一致性有利于減弱信息不對稱,弱化基于信息障礙與自利主義的代理問題。董事會內部溝通障礙的消除和信息透明度的增加使資產轉移行為受到嚴格的監督,管理者不會單純因“輸血”而去承擔過高的風險,在充分考慮融資約束的前提下,企業投資與現金流的敏感性并不高,不太可能出現短視行為(Patel et al.,2014)。

其次,Gómez-Mejía et al.(2007)的社會情感財富理論認為,基于家族理性和利他主義的家族管理者在進行投資決策時會謹慎考慮,能忍受一定的損失以最大化家族利益。保護家族社會情感財富和延續代際傳承促使管理層具備高度使命感和集體榮譽感,由此帶來的管家主義降低了其機會主義動機。陳凌等(2013)的實證研究發現,家族成員涉入管理可以部分解決企業內部的代理問題,幫助企業提升績效和競爭力。相對于非家族企業而言,家族成員高額的背離成本促使其在進行投資決策時會積極防止隧道行為的出現。并且,過度投資要求企業進行大量外部融資和技術管理人才引進,這可能造成企業股權稀釋和家族成員控制能力降低,使家族成員失去情感依托,因而他們不傾向于犧牲社會情感財富來獲得尋租利益(吳炳德 等,2014)。

最后,家族超額控制促使非家族成員表現出一定的泛家族化特征。家族企業代理成本之所以不能完全消失,部分原因在于非家族成員的外部不公平感(何軒 等,2008)。他們為了彌補不公平損失,可能將資產投入到與主營業務無關的金融資本市場,以致投資效率發生扭曲(Rajan et al.,2006)。因而,管理層賦予非家族成員控制權激勵和情感依賴,使其逐步融入到家族成員當中,這種泛家族化治理方法有利于消除由不公平感所導致的邊緣化恐懼心理,提高外來管理者的忠誠度和責任感。據此,提出:

H3:管理層家族超額控制與企業過度投資呈負相關關系。

(三)外部制度環境的調節作用

外部制度環境會影響代理沖突出現的可能性,對企業投資行為的作用也不確定。一方面,激烈的市場競爭和法律監督增加了企業破產清算的威脅,給股東和管理者帶來較大的管理壓力,促使其更加勤勉工作,保證企業社會情感財富水平不受損失。Denis et al.(2003)的實證研究發現,控制性股東傾向于采用關聯交易來輸送企業利益。特別是在市場競爭較弱或法律監管不力的情況下,大股東常常通過貴買賤賣、與自己所持股的公司進行關聯交易等形式為其“輸血”以進行盈余管理(Cheung et al.,2006)。

另一方面,Gómez-Mejía et al.(2007)認為,家族企業更加“厭惡損失”,消極的市場狀況可能會導致管理者采取高風險的決策。首先,產品市場競爭和市場化進程的加快增大了外部環境的不確定性,家族股東和關聯股東投入的資本難以獲得穩定持續的回報,導致他們的決策更加“短視”。Gomez-Mejia et al.(2003)通過實證研究發現,家族企業CEO的薪酬隨著市場競爭風險的增加而上升,高管會通過增加即時收益來彌補社會情感財富的損失。其次,外部制度環境有助于推動公司治理架構趨同。在中介市場和法律環境發育較好的地區,專業管理咨詢機構更為多樣化和規范化,其對企業的制度建設、資金運用和戰略選擇的干預更大,傳統的家族影響力逐步被專業的管理團隊與現代化的經營理念所取代,基于社會情感財富損益的家族式管理機制無法充分發揮治理效率。Miller et al.(2013)的研究發現,制度環境會顯著影響上市家族企業的治理理念,為了使企業具有合理性,家族企業更傾向于采取與一般上市公司相類似的投資戰略。最后,在市場競爭激勵、市場化程度較高的地區,上市家族企業管理者受到的制度約束更多,通過減少過度投資來保護家族SEW的動機降低(朱沆 等,2012)。據此,提出競爭性假設:

H4a:外部制度環境對家族控制權結構與過度投資的關系有負向調節作用。

H4b:外部制度環境對家族控制權結構與過度投資的關系有正向調節作用。

三、研究設計

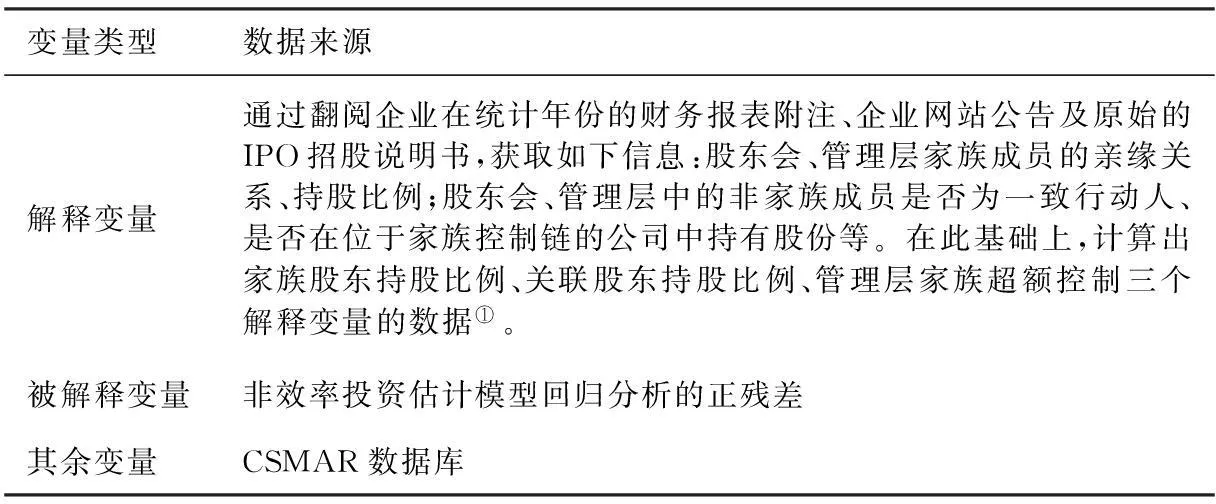

(一)樣本選擇與數據來源

本文選擇2007—2012年滬深A股家族上市公司為研究樣本。參考賀小剛等(2009),本文對家族

表1 數據來源說明

① 由于信息獲得渠道的限制,本文無法從公開披露的資料中獲得全部家族成員親緣關系的信息,未來研究可采用一手調研數據。

企業進行如下界定和篩選:企業最終控制人是家族成員;最終控制人或家族是上市公司的第一大股東;剔除家族成員未在企業中任職的樣本;剔除金融類上市公司樣本;為了數據的滯后需要,所有樣本公司必須上市超過兩年;剔除觀察期內被ST的上市公司樣本。經上述處理后,最終獲取3173個企業-年份觀測值,剔除未納入回歸的樣本后,有效樣本為1276個企業-年份觀測值。數據來源如表1所示。

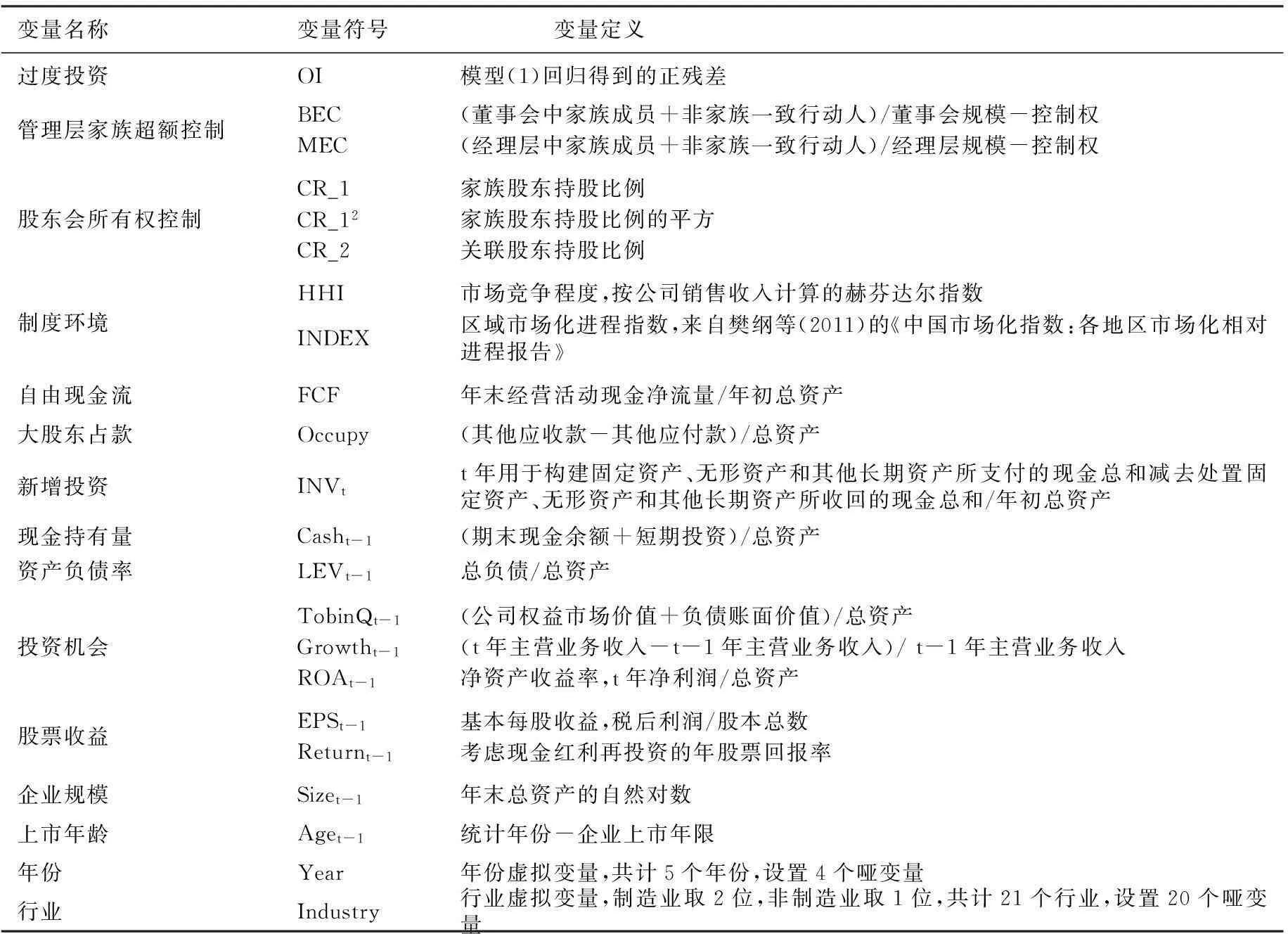

(二)模型設計、變量定義與測量

1.非效率投資的估計模型

本文借鑒Richardson(2006)、黃珺等(2012)、竇煒等(2012),將企業總投資分為維持性投資和新增投資兩個部分,維持性投資包括機器折舊、攤銷與維持企業運營的必要投資,其余部分為新增投資。根據Richardson(2006),t年新增投資與t-1年企業資產負債率、現金持有量、成長性、企業規模、股票回報率、上市年限以及t-1年新增投資有關,因而本文采用模型(1)來估計投資效率。通過對模型(1)的回歸得到的擬合值為預期的新增投資,而相應的殘差值ε表示新增投資的未預期部分,若殘差大于0,則表示存在過度投資,用OI表示。

INVt=β0+β1Levt-1+β2Casht-1+β3Optt-1+β4Sizet-1+β5Rett-1+β6Aget-1+β7INVt-1+ε

(1)

其中:INV為新增投資支出;Opt為企業投資機會,分別以TobinQ、主營業務收入增長率(Growth)和凈資產收益率(ROA)來表示;Ret為股票收益,分別以每股收益(EPS)或考慮現金紅利再投資的年個股回報率(Return)來衡量*以往文獻對投資機會和股票收益的測量有所不同,因而本文采用不同模型來估計投資效率。;Lev、Cash、Size、Age分別為資產負債率、現金持有量、公司規模和企業上市年限。考慮到時間效應和行業效應對模型估計造成的誤差,同時對年份和行業進行了控制,并將所有解釋變量滯后一期。

2.家族控制權結構與過度投資

(1)家族股東持股比例(CR_1)。股份持有人是控股股東的“五等親”視為家族股東*參考郭躍進(2002)的“五等親”制。一等親為父母、夫、子;二等親為兄弟姐妹、妻等;三等親為侄媳、從兄弟姐妹等;四等親為兄弟之妻、外祖父母等;五等親為妻之父母等。,如子女、父母或兄弟姐妹等。由于家族企業的股權結構大多較為集中,中小股東持股比例較小,本文選用前三位家族股東所持股份來表示家族股東持股比例。

(2)關聯股東持股比例(CR_2)。根據魏明海等(2013),非家族股東與家族股東的關聯關系主要包括:是否為一致行動人,與控股股東簽訂一致行動人協議;產權關聯,在家族企業金字塔結構所屬公司中持有股份;任職關聯,擔任控股股東所在上市公司的高級管理職位。本文對上市公司前十大股東中的非家族股東進行篩選,符合上述條件之一的即視為關聯股東,并計算其相應的持股比例。

(3)管理層家族超額控制(EX_C)。本文借鑒Villalonga et al.(2006)、陳德球等(2013)的研究,將管理層家族超額控制(EX_C)分為董事會家族超額控制(BEC)和經理層家族超額控制(MEC)兩個層面。其中,董事會家族超額控制(BEC)=(董事會中家族成員+非家族一致行動人)/董事會規模-控制權;經理層家族超額控制(MEC)=(經理層中家族成員+非家族一致行動人)/經理層規模-控制權。其中,非家族一致行動人界定為:在家族控制鏈的上市公司中擔任管理職務、持有上市公司股份。

為了驗證H1、H2、H3,本文設定模型(2)。

OI=β0+β1CR_1+β2CR_12+β3CR_2+β4EX_C+β5FCF+β6Occupy+ε

(2)

其中:OI為過度投資;CR_1為家族股東持股比例,CR_12為其平方項;CR_2為關聯股東持股比例;EX_C為家族超額控制,分別以BEC、MEC衡量。考慮到企業現金流量對投資效率的影響,模型中加入了企業自由現金流(FCF)和大股東占款(Occupy)作為控制變量,同時對年份和行業進行了控制,以消除時間和行業差異造成的影響。

3.家族控制權結構、外部制度環境與過度投資

外部制度環境的衡量包括政府治理環境、市場競爭環境、法律發育環境等。本文選用按公司銷售收入計算的赫芬達爾指數(HHI)來衡量市場競爭環境;用樊綱等(2011)《各地區市場化相對進程報告》中披露的各地區市場化進程指數(INDEX)來衡量中介市場發育和法律環境,INDEX按滯后一期處理。具體如模型(3)所示。

OI=β0+β1CR_1+β2CR_12+β3CR_2+β4EX_C+β5CR_1*IE+β6CR_12*IE+

β7CR_2*IE+β8EX_C*IE+β9IE+β10FCF+β11Occupy+ε

(3)

其中,IE為外部制度環境,分別用市場競爭程度(HHI)和區域市場化進程指數(INDEX)表示;乘積項為各解釋變量與外部制度環境(IE)的交互項。

所有變量的定義與測量如表2所示。

表2 變量說明

四、實證分析與結果

(一)主要變量的描述性統計

表3 主要變量的描述性統計

注:計量分析通過Stata11.0完成;為防止異常值的出現,對部分變量進行了Winsorize處理。

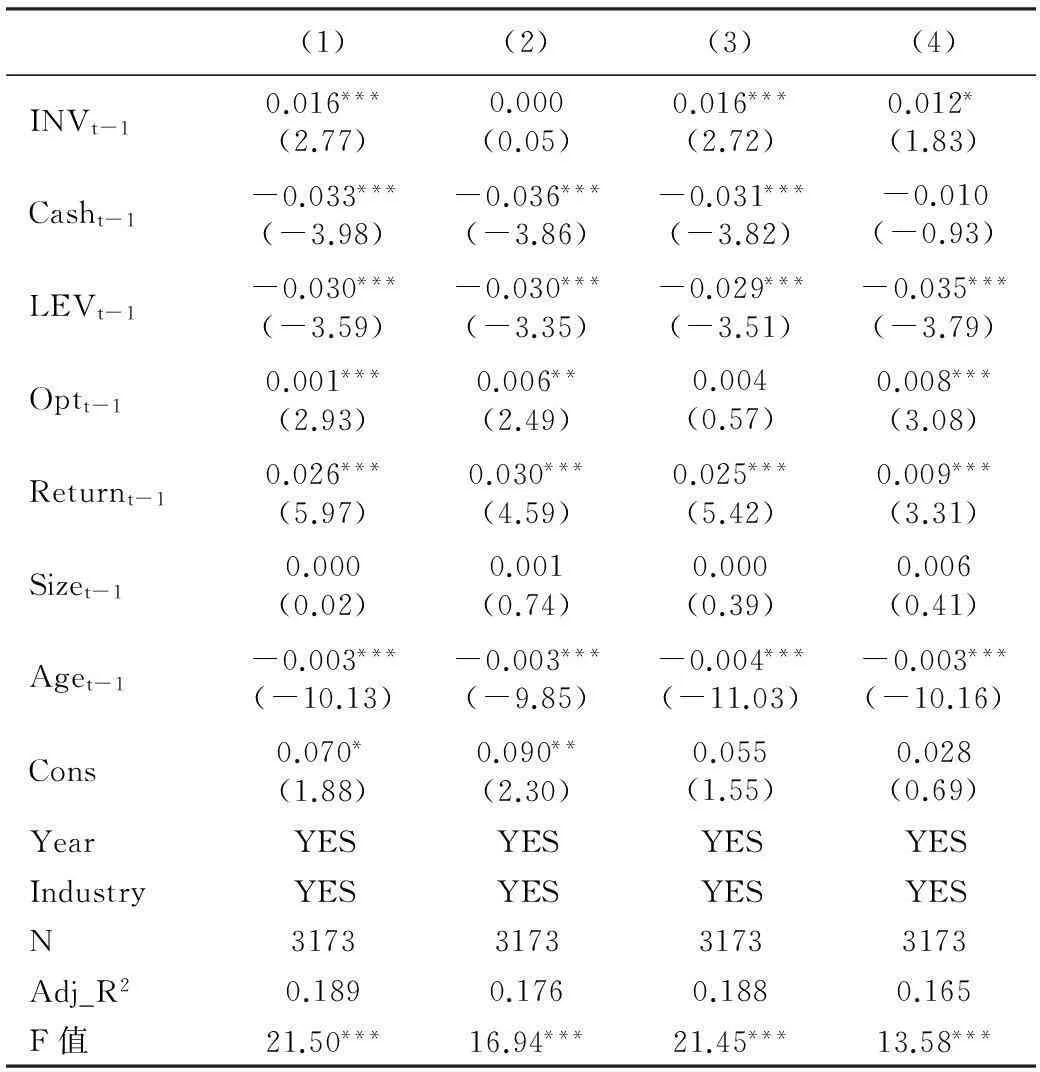

表4 投資效率估計模型的回歸結果

注:*、**、***分別表示10%、5%和1%的顯著性水平;括號內數字為經White異方差調整的t值;Durbin-Watson檢驗表明模型無嚴重的時間序列相關問題。

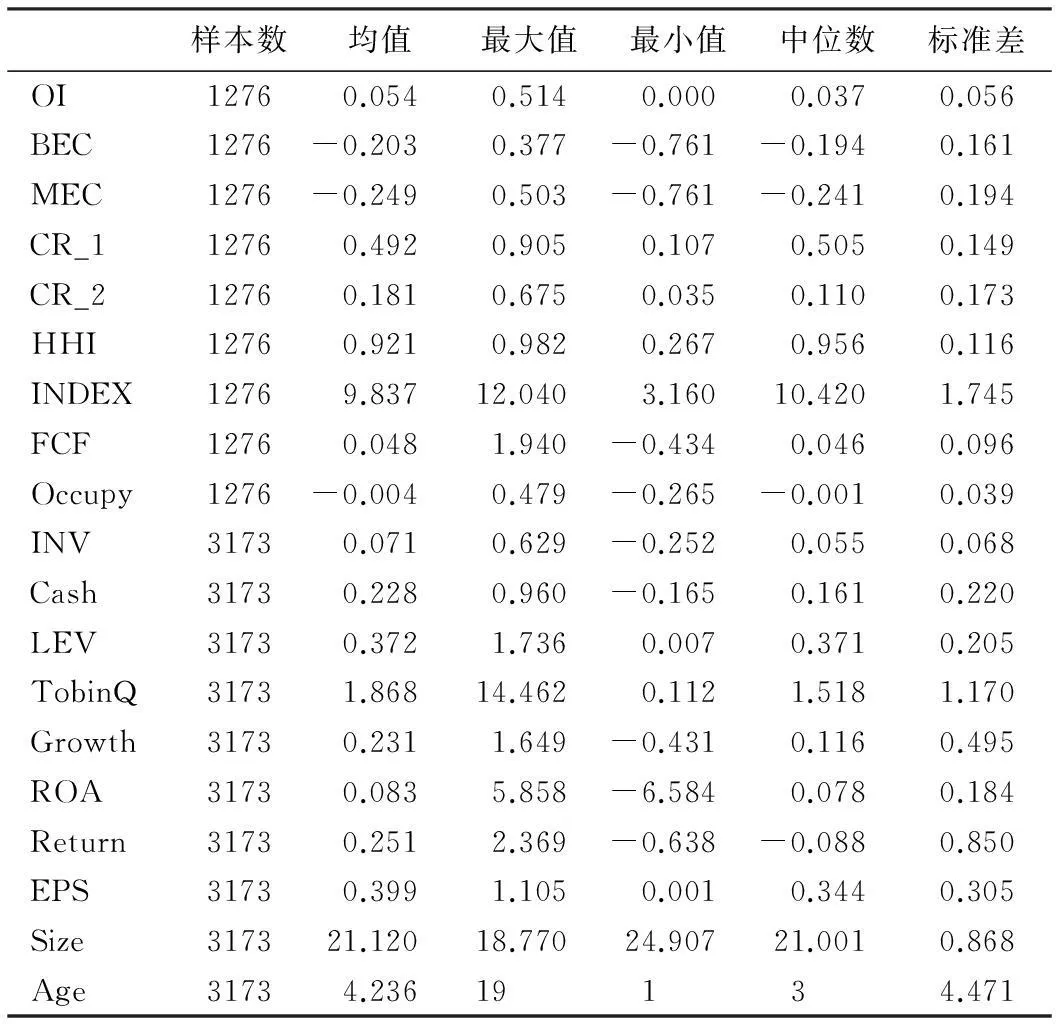

表3是主要變量的描述性統計。首先,過度投資的均值為0.054,最大值為0.514,標準差為0.056,表明家族企業存在現金流的過度投資問題。其次,家族股東持股比例均值為0.492,最大值為0.905,標準差為0.149;關聯股東持股比例的均值為0.181,最大值為0.675,標準差為0.173,說明家族企業整體來說股權較為集中,家族股東控制企業的現象十分明顯。再者,董事會家族超額控制BEC的均值為-0.203,最大值為0.377,標準差為0.161;經理層家族超額控制 MEC的均值為-0.249,最大值為0.503,標準差為0.194,表明董事會和經理層中家族成員和家族一致行動人較多,且涉入管理的現象非常普遍。最后,新增投資均值為0.071,標準差為0.068;資產負債率為0.372,標準差為0.205,這符合家族企業偏好規避風險這一假設。

(二)投資效率估計模型的估計結果

表4是模型(1)的回歸分析結果。列(1)至列(4)的被解釋變量均為t年的新增投資。其中,列(1)至列(3)分別以t-1年TobinQ、Growth和ROA為投資機會的代理變量,以考慮現金紅利再投資的年股票回報率(Return)為股票收益的代理變量;列(4)以t-1年TobinQ值為投資機會的代理變量,以每股收益(EPS)為股票收益的代理變量。由表4的結果可知,滯后一期的新增投資(INVt-1)、投資機會(Optt-1)、股票回報率(Returnt-1)與t年新增投資(INVt)均呈正相關關系,這表明,企業投資機會和現金充裕程度顯著影響了企業的投資意愿;企業上市年限(Aget-1)、資產負債率(LEVt-1)與t年新增投資(INVt)呈負相關關系,這與已有研究結果一致,表明企業生命周期和負債情況減弱了企業的投資意愿。而企業規模(Size)與t年新增投資呈不顯著的正相關關系,這與一些研究結論有所出入,其原因可能在于企業規模未能準確反映公司的成長性。基于此,本文選擇列(1)為投資效率的估計模型,進而計算出過度投資(OI)水平,最終獲得1276個過度投資值。

(三)家族控制權結構與過度投資

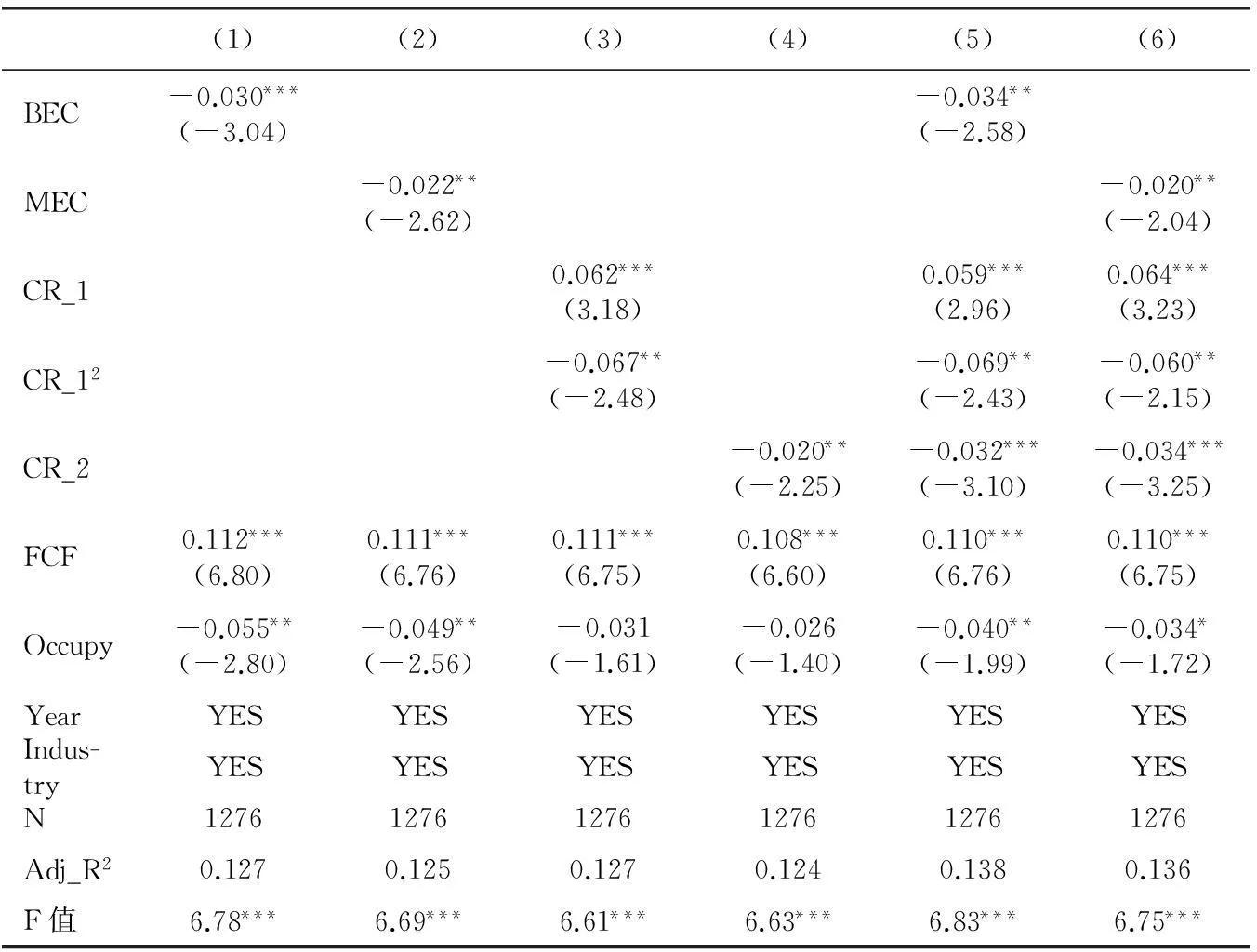

表5列示了家族控制權結構與過度投資的回歸結果。列(1)、列(2)是董事會家族超額控制(BEC)、經理層家族超額控制(MEC)與過度投資的回歸結果,從中可見,BEC與過度投資呈顯著的負相關關系(β=-0.030,P<0.01),MEC與過度投資存在顯著的負相關關系(β=-0.022,P<0.05)。

表5 家族控制權結構與過度投資的回歸結果

注:*、**、***分別表示10%、5%和1%的顯著性水平。

列(3)報告了家族股東持股比例(CR_1)及其平方項(CR_12)與過度投資的回歸結果,從中可以發現,CR_1與過度投資呈顯著的正相關關系(β=0.062,P<0.01),CR_12與過度投資顯著負相關(β=-0.067,P<0.05),表明CR_1與過度投資呈倒U型曲線關系。列(4)是關聯股東持股比例(CR_2)與過度投資的回歸結果,結果證明CR_2與過度投資存在顯著的負相關關系(β=-0.020,P<0.05)。

列(5)、(6)是所有解釋變量與過度投資總體回歸的結果。首先,董事會家族超額控制(BEC)與過度投資顯著負相關(β=-0.034,P<0.05),經理層家族超額控制(MEC)亦如此(β=-0.020,P<0.05),假設3得到驗證。這表明,家族管理控制鏈成員為了保持企業的持續競爭力和維持現有的社會情感財富水平,會積極避免投資過度帶來的資源錯配。

其次,如列(5)、(6)所示,家族股東持股比例(CR_1)與過度投資(OI)均呈顯著的正相關關系,其平方項(CR_12)與過度投資亦顯著負相關,假設1得到驗證。這表明,股權由相對分散趨向于集中造成家族企業的第二類代理矛盾較為突出,其對所有者的負面影響超越了解決第一類代理問題帶來的正面影響,此時家族股東傾向于利用企業現金流進行過度投資來挖掘屬于非家族股東的利益;而當其持有股份超過一定區間后,家族股東與企業的利益協同效應超越了塹壕效應。

最后,如列(5)、(6)所示,關聯股東持股比例(CR_2)與過度投資均顯著負相關,假設2得到驗證。已有研究發現,力量均衡時股東之間傾向于合謀而非彼此制約(劉星 等,2007)。關聯股東的存在使得家族股東侵占企業資產更加便利,受其他股東的監督更少。但本文的研究結果表明,關聯股東持股比例的上升代表了股東利益分離程度的降低,由此帶來的利益協同效應使企業投資趨于合理化。之所以與已有研究呈現出不同的結果,原因在于家族企業的社會情感財富效應。區別于非家族上市公司,家族企業更為注重整體利益,關聯股東持股比例的上升使股東掏空企業的意愿降低。

(四)家族控制權結構、外部制度環境與過度投資

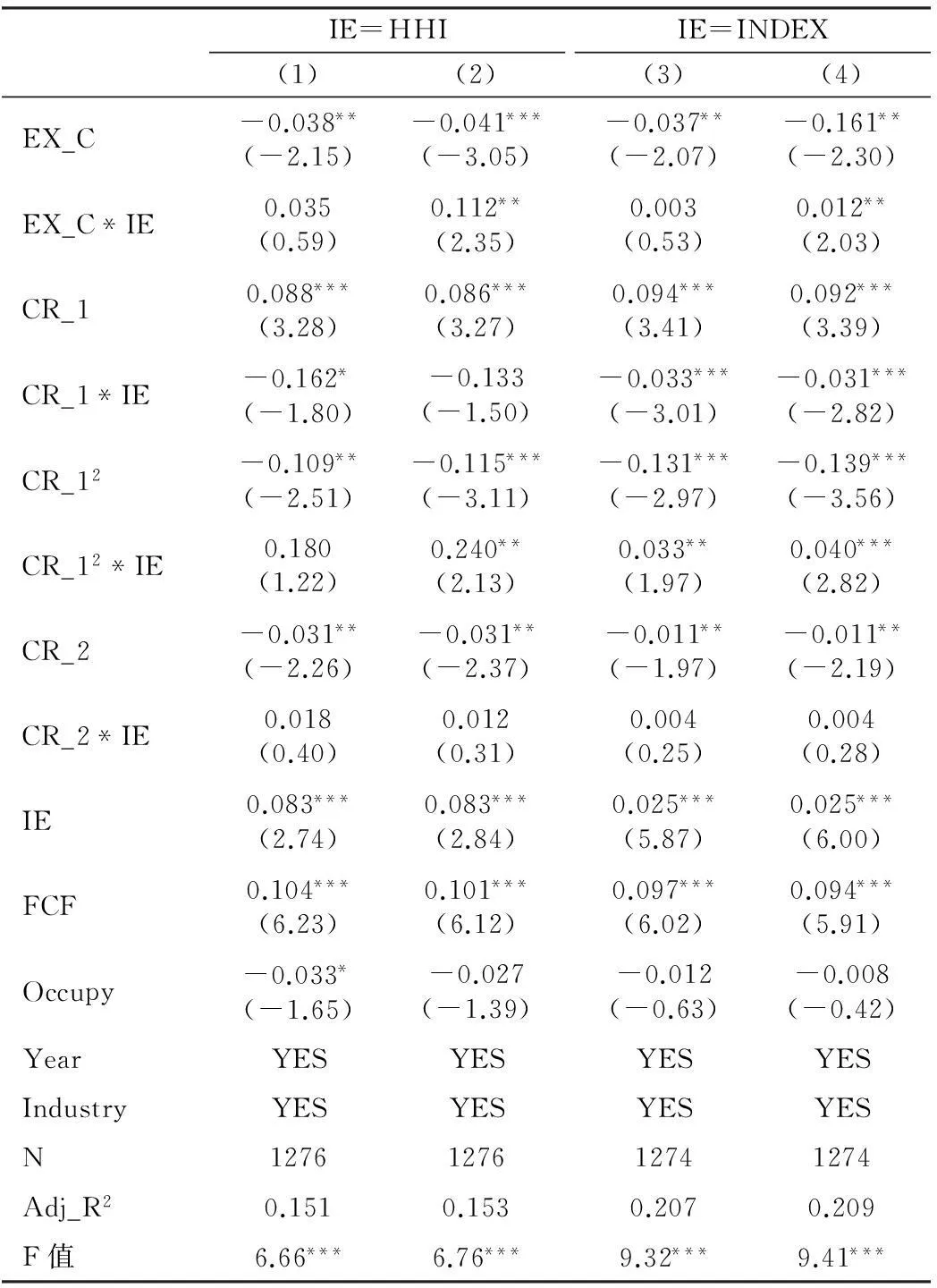

表6是引入外部制度環境(HHI、INDEX)作為調節變量的回歸結果。

列(1)、(2)以市場競爭程度(HHI)來衡量外部制度環境(IE)。第一, CR_12*IE的回歸系數顯著(β=0.240,P<0.05),即市場競爭程度減弱了CR_1與過度投資的倒U型關系,此結果表明,市場競爭的加劇減弱了家族股東的社會情感財富保護需求(朱沆 等,2013),降低了利益協同效應,家族股東的尋租動機上升。第二,CR_2*IE的回歸系數并不顯著,表明市場競爭程度并不影響CR_2與過度投資的負相關關系,可能的解釋是:由于過度投資所獲利益的外部性較強,其超額私人收益小于關聯股東所要承擔的社會情感財富損失,因而即使外部不確定性增加,關聯股東也不傾向于采用過度投資的方式來獲取即時收益。第三,當家族超額控制用BEC表示時,交互項的系數并不顯著,而當家族超額控制用MEC表示時,交互項EX_C*IE的系數顯著為正(β=0.112,P<0.05)。此結果表明,經理層家族成員受外部制度環境的影響更大,由于經理層家族成員和非家族一致行動人處于較低的社會情感財富水平上,市場競爭程度的上升致使機構投資者、外部董事和專業咨詢機構涉入經理層治理的程度增加,經理層家族控制鏈成員對企業投資行為的影響減弱,利益挖掘動機增強。

表6 家族控制權結構、外部制度環境與過度投資

注:*、**、***分別表示10%、5%和1%的顯著性水平;列(1)和(3)中EX_C用BEC衡量,列(2)和(4)中EX_C用MEC衡量。

列(3)、(4)以區域市場化進程指數(INDEX)來衡量外部制度環境(IE)。從中可見,在列(3)中CR_12*IE的回歸系數顯著為正(β=0.033,P<0.05),在列(4)中亦如此(β=0.040,P<0.01);CR_2*IE的回歸系數不顯著;當EX_C用MEC衡量時,EX_C*IE的回歸系數顯著為正(β=0.012,P<0.05);此結果與列(1)、(2)的結果大致相符。綜上所述,假設4a得到部分驗證。

(五)穩健性檢驗

為保證實證結果的穩健性,本文進行了如下檢驗:(1)嚴格定義家族企業,剔除家族所有權占比低于20%、家族成員參與管理的人數少于2人的上市公司樣本;(2)由于家族股東持股比例體現的是家族治理企業的意志,因而本文用控股股東持股比例來衡量家族股東持股比例(CR_1);(3)借鑒魏明海等(2013),嚴格定義關聯股東,將一致行動人關聯、產權關聯的股東視為關聯股東,重新回歸的結果顯示,關聯股東持股比例仍然與過度投資呈負相關關系,盡管顯著性有所降低,但并未發生實質性改變;(4)為了消除系統性誤差的出現,本文借鑒黃珺等(2012),將模型(1)所得過度投資(OI)數值按大小分為三組,剔除數值最小的分組,回歸結果依然顯示,各解釋變量與被解釋變量OI呈顯著的相關關系。以上檢驗表明,本文的實證結論是可靠的。

五、結論、貢獻與啟示

本文實證檢驗了家族控制權結構對企業過度投資的影響,并研究了不同制度環境下二者關系的差異。結果證明:家族股東持股比例與過度投資呈倒U型關系;關聯股東持股比例、家族超額控制與過度投資呈負相關關系;外部制度環境降低了家族股東持股比例、經理層家族超額控制對過度投資的影響,但并不影響關聯股東持股、董事會家族超額控制對過度投資的抑制作用。

本文的貢獻體現在以下方面:第一,既有研究以家族所有、家族管理涉入來衡量家族企業控制權結構,本文系統地梳理了家族企業控制權體系,充分考慮了股東會層面的關聯股東和董事會、經理層層面的非家族一致行動人對企業治理的影響,繼而將家族對企業的控制分解為家族股東和關聯股東對股東會的所有權控制、家族成員和非家族一致行動人對管理層的超額控制。第二,關于家族企業控制權結構與過度投資關系的實證研究較為稀少,本文的實證結論彌補了家族企業投資行為領域的研究空白。第三,本文的結論為轉型期中國家族企業治理結構改革和投資行為優化提供了有益的理論借鑒和啟示。

本文得出的結論也有助于完善現代家族企業的治理。(1)家族股東持股比例的上升雖然在一定意義上解決了第一類代理問題,但亦增加了第二類代理問題,而關聯股東持股可以增強股東之間的利益協同效應。因而,股權集中的家族企業應注重通過合理的泛家族化政策來降低家族股東與非家族股東的利益沖突。(2)市場競爭的加劇和中介市場的發展促使家族企業逐漸摒棄家族化管理模式,家族成員涉入企業治理程度的降低強化了企業內部的代理問題,大股東掏空企業的現象更為嚴重。因此,面臨管理模式轉型造成的家族整體利益觀缺失,家族企業在設立治理架構時應注重提高家族成員的治理能力,以此防范家族股東的隧道行為。(3)家族涉入在一定程度上可以緩解企業的代理問題,家族企業應充分發揮其治理優勢以獲得更強的競爭力。在保持治理結構合理建設的基礎上,積極給予非家族成員股權激勵,通過增強家族企業長期導向以降低由代理問題所帶來的投資效率損害。(4)還應注意,家族超額控制和關聯股東持股可能使家族企業陷入較為嚴重的家族控制,此弊端也不容忽視。家族成員和關聯股東依附于絕對控股股東所導致的“一言堂”會在一定程度上抑制企業的創新能力和資源獲取。因此,家族企業必須注意揚長避短,在發揮家族有利影響的同時積極推動經理層和董事會的專業化建設,增強獨立董事表決權以及專業咨詢機構的影響力,藉以促進自身的良性發展。

參考文獻:

陳德球,李思飛,雷光勇. 2012. 政府治理、控制權結構與投資決策:基于家族上市公司的經驗證據[J]. 金融研究(3):124-138.

陳德球,肖澤忠,董志勇. 2013. 家族控制權結構與銀行信貸合約:尋租還是效率[J]. 管理世界(9):130-143.

陳凌,王昊. 2013. 家族涉入、政治聯系與制度環境:以中國民營企業為例[J]. 管理世界(10):130-141.

竇煒,劉星,安靈. 2012. 股權集中、控制權配置與公司非效率投資行為:兼論大股東的監督抑或合謀[J]. 管理科學學報(11):81-96.

樊綱,王小魯,朱恒鵬. 2011. 中國市場化指數:各地區市場化相對進程2011年度報告[D]. 北京:經濟科學出版社.

郭躍進. 2002. 論家族企業家族化水平的測定原理與方法[J]. 中國工業經濟(12):87-91.

賀小剛,連燕玲. 2009. 家族權威與企業價值:基于家族上市公司的實證研究[J]. 經濟研究(4):90-102.

何軒,陳文婷,李新春. 2008. 賦予股權還是泛家族化:家族企業職業經理人治理的實證研究[J]. 中國工業經濟(5):109-119.

黃珺,黃妮. 2012. 過度投資、債務結構與治理效應:來自中國房地產上市公司的經驗證據[J]. 會計研究(9):67-72.

劉星,劉偉. 2007. 監督、抑或共謀?我國上市公司股權結構與公司價值的關系研究[J]. 會計研究(6):68-75.

羅進輝,萬迪昉,蔡地. 2008. 大股東治理與管理者過度投資行為[J]. 經濟管理(21):33-39.

魏明海,黃瓊宇,程敏英. 2013. 家族企業關聯大股東的治理角色:基于關聯交易的視角[J]. 管理世界(3):133-147.

吳炳德,陳凌. 2014. 社會情感財富與研發投資組合:家族治理的影響[J]. 科學學研究(8):1233-1241.

楊清香,俞麟,胡向麗. 2010. 不同產權性質下股權結構對投資行為的影響:來自中國上市公司的經驗證據[J]. 中國軟科學(7):142-150.

朱沆,葉琴雪,李新春. 2012. 社會情感財富理論及其在家族企業研究中的突破[J]. 外國經濟與管理(12):56-62.

BATES T W. 2005. Asset sales, investment opportunities, and the use of proceeds [J]. The Journal of Finance, 60(1):105-135.

BERRONE P, CRUZ C, GOMEZ-MEJIA L R. 2012. socioemotional wealth in family firms theoretical dimensions, assessment approaches, and agenda for future research [J]. Family Business Review, 25(3):258-279.

CHEN H, HSU W, CHEN H, et al. 2009. Family ownership, board independence, and R&D investment [J]. Family Business Review, 22(4):347-362.

CHEUNG Y L, RAU P R, STOURAITIS A. 2006. Tunneling, propping, and expropriation: evidence from connected party transactions in Hong Kong [J]. Journal of Financial Economics, 82(2):343-386.

CHRISMAN J J, CHUA J H, PEARSON A W, et al. 2012. Family involvement, family influence, and family-centered non-economic goals in small firms [J]. Entrepreneurship Theory and Practice, 36(2):267-293.

DENIS D K, MCCONNELL J J. 2003. International corporate governance [J]. Journal of Financial and Quantitative Analysis, 38(1):1-36.

GOMEZ-MEJIA L R, LARRAZA-KINTANA M, MAKRI M. 2003. The determinants of executive compensation in family-owned firms [J]. Academy of Management Journal, 46(2):226-237.

LI J, TANG Y I. 2010. CEO hubris and firm risk taking in China: the moderating role of managerial discretion [J]. Academy of Management Journal, 53(1):45-68.

MALMENDIER U, TATE G. 2005. CEO over-confidence and corporate investment [J]. The Journal of Finance, 60(6):2661-2700.

MILLER D, LE BRETON-MILLER I, LESTER R H. 2013. Family firm governance, strategic conformity, and performance: institutional vs. strategic perspectives [J]. Organization Science, 24(1):189-209.

NAKANO M, NGUYEN P. 2012. Board size and corporate risk taking:further evidence from Japan [J]. Corporate Governance: An International Review, 20(4):369-387.

PATEL P C, CHRISMAN J J. 2014. Risk abatement as a strategy for R&D investments in family firms [J]. Strategic Management Journal, 35(4):617-627.

RAJAN R G, WULF J. 2006. Are perks purely managerial excess [J]. Journal of Financial Economics, 79(1):1-33.

RICHARDSON S. 2006. Over-investment of free cash flow [J]. Review of Accounting Studies, 11(2-3):159-189.

VILLALONGA B, AMIT R. 2006. How do family ownership, control and management affect firm value [J]. Journal of Financial Economics, 80(2):385-417.

WEI K C, ZHANG Y. 2008. Ownership structure, cash flow, and capital investment: evidence from East Asian economies before the financial crisis [J]. Journal of Corporate Finance, 14(2):118-132.

(責任編輯張建軍)

Effect of Family Control Structure on Corporate Over-Investment:Moderating Effects of External Institutional Environment

YAN RuoSenZHANG ZhiJian

(Economics and Management School, Wuhan University, Wuhan 430072)

Abstract:Using data of listed family businesses in China from 2007-2012 as samples and considering the moderating effects of external institutional environment, this paper tests whether family control structure affects corporate over-investment. The result shows that an inverse-U-shaped relationship between the share-holding of family shareholders and corporate over-investment could exist, while the share-holding of related shareholders and family excess control of board or management is negatively correlated with corporate over-investment. Market competition degree and regional marketization level have moderating role between the share-holding of family shareholders or family excess control of management and corporate over-investment, but have no moderating role between the share-holding of related shareholders or family excess control of board and corporate over-investment.

Keywords:family excess control; family ownership control; over-investment; external institutional environment

收稿日期:2015-07-23

作者簡介:嚴若森(1971--),男,湖南華容人,武漢大學經濟與管理學院教授,博士生導師。

基金項目:國家自然科學基金項目“基于雙重委托代理理論模型構建的股權集中型公司治理最優化研究”(70502024);教育部新世紀優秀人才支持計劃項目(NCET-11-0412)。

中圖分類號:F275

文獻標識碼:A

文章編號:1001-6260(2016)03-0138-10

張志健(1990--),男,安徽合肥人,武漢大學經濟與管理學院碩士生。