論實物期權法在高科技企業價值評估中的應用

2016-07-16 04:49:11呂浩朱琳

中國市場 2016年27期

呂浩+朱琳

[摘要]以凈現值為代表的現金流量折現法作為傳統的企業價值評估方法,適用于大部分企業價值的評估,但是針對高科技企業的價值評估,需要考慮其投資機會和不確定性,現金流量折現法的局限明顯。實物期權法則可以有效解決這一問題。文章試圖對實物期權法在高科技企業價值評估中的應用進行探討。

[關鍵詞]實物期權;高科技企業;企業價值評估

[DOI]101.3939/jcnkizgsc20162.71.19

鑒于高科技企業不同于傳統企業的成長模式和發展特點,使得傳統的評估方法在其價值評估應用中的應用無法有效適用。我國目前尚未形成完善有效的高科技企業價值評估方法和體系,并缺少具體的實際案例分析。因此,本文提出可應用于高科技企業價值評估中的實物期權法,并對其進行了案例分析,以驗證其有效性,彌補相關研究的不足。

1實物期權法概述

實物期權是金融期權在實物資產領域的拓展,其標的資產是復雜的實物資產。實物期權的價值與企業類型有很大關系,可以用類似金融期權定價的方法進行估算,其計算過程融入了“最優決策”的思想,使得對企業不確定性的評價更為可靠、科學。

實物期權定價模型可分為離散模型和連續性時間模型兩類。前者包括了二叉樹模型等,后者則包括了布萊克-斯科爾斯定價模型、蒙特卡洛法、ε-套利定價法等。文章主要就最為認可的B-S定價模型并運用于案例分析。

2實物期權法在高科技企業價值評估中的應用

2.1實物期權法在高科技企業價值評估中應用的前提條件

實物期權法能夠適用的高科技企業必須具有潛在的投資機會或未來的不確定性。高科技企業基于技術的獨特性、產品的差異性和市場的風險性,其未來的不確定性較其他傳統行業相比更大。這種不確定性正好就是實物期權法在高科技企業價值評估中應用的前提條件。

2.2實物期權法在高科技企業價值評估中應用的適用性

實物期權法對于合理估計企業不確定性、獲取準確的評估結果具有重要意義。其在高科技企業適用性主要有以下幾點。

(1)當高科技企業存在未來潛在的投資機會時,傳統的企業價值評估方法很難準確評估這些投資機會的價值,而實物期權法卻有效地解決了這一局限。

(2)當高科技企業的項目投資不確定很大時,一般未來還需要進行決策上的調整,這就要求考慮投資項目的靈活性,只有實物期權法能對這種靈活性的投資項目的價值進行評估。

(3)許多高科技企業由于前期投入較大,現金流量在很長時間內為負值,這種情況下就無法使用現金流量折現法,只能使用考慮了期權價值的實物期權法。

(4)實物期權法可以充分考慮無形資產所帶來未來收益的可能性,是對傳統評估法的有效補充。

2.3實物期權法應用于高科技企業價值評估的思路

實物期權法考慮了企業未來不確定性和投資機會的價值,并將其看作一個看漲期權而預計量化、估算,使得評估結果更趨合理。應用實物期權法評估高科技企業價值,其價值V等于現有資產價值S和實物期權價值C之和。

利用實物期權法進行高科技企業價值評估,一般需要進行以下四個步驟。

第一,識別實物期權,并確定其類型。在高科技企業中,往往存在多種實物期權的組合。需要高科技企業的發展階段、行業特點等因素來確定其所具有的期權類型。

第二,根據實物期權類型選取適合的模型。根據確定的不同實物期權類型,選擇適合的計算模型,具體方法在“實物期權定價模型”部分已簡單介紹。

第三,分析實物期權的各要素,收集評估所需的相關數據,從而得出相關參數。

第四,得出評估結果。通過選取的模型,可計算得出評估結果,并對得出的結果進行檢測、調整。

3實物期權法在樂視網企業價值評估中應用的案例分析

3.1運用現金流量折現法評估樂視網現有資產價值

運用傳統的評估方法,即現金流量折現法可確定樂視網目前的企業價值。這種方法需要根據樂視網過去一定時期內的自由現金流量,預測出其未來各年自由現金流量,并以其加權資本成本為折現率、以201.3年1.2月3.1日為評估基準日來計算企業現有資產價值。

3.1.1預測企業未來的自由現金流量

一般而言,企業的自由現金流量=息稅前利潤×(1-稅率)+折舊與攤銷費用-追加投資。由于樂視網作為上市公司,財務信息披露較為充分,我們可以從其財務報表及其附注、年度財務報告中得到相關信息,整理后得出下表。

根據上表,可計算出各年度之間的自由現金流量增長率為5.3.15%、7758%、2.3.67%、2.2.3.6%。在201.2年之前,樂視網屬于高速發展階段。此后,企業增速明顯放緩。首先,基于企業自身的發展階段與未來發展空間,其在廣告、終端、會員及發行業務上仍會保持一定的增長速度,但是由于行業競爭加劇,預計其未來發展會步入穩定增長階段。其次,考慮到宏觀經濟環境的影響,國內部分學者認為未來5~10年GDP將保持7%左右的增長率,經濟下行壓力較大。因此文章認為以20%作為樂視網未來自由現金流量的年增長率較為適宜,并假設其未來五年內保持該增長率,五年之后將維持2018年的自由現金流量水平不變。未來樂視網的自由現金流量預測如下。

3.1.2確定企業加權資本成本

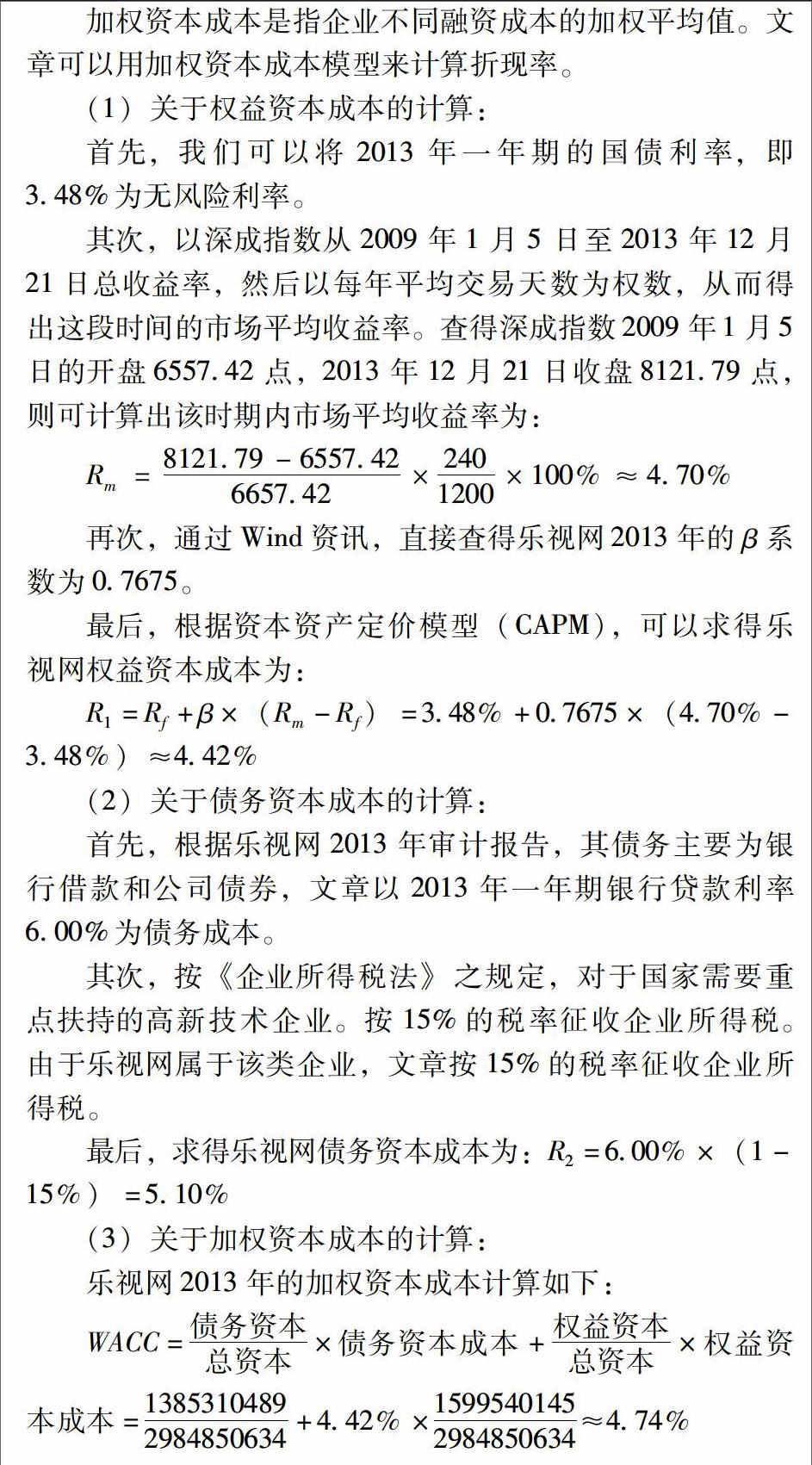

加權資本成本是指企業不同融資成本的加權平均值。文章可以用加權資本成本模型來計算折現率。

(1)關于權益資本成本的計算:

首先,我們可以將201.3年一年期的國債利率,即3.48%為無風險利率。

其次,以深成指數從2009年1月5日至201.3年1.2月2.1日總收益率,然后以每年平均交易天數為權數,從而得出這段時間的市場平均收益率。查得深成指數2009年1月5日的開盤65.574.2點,201.3年1.2月2.1日收盤81.2.179點,則可計算出該時期內市場平均收益率為:

再次,通過Wind資訊,直接查得樂視網201.3年的β系數為07675。

最后,根據資本資產定價模型(CAPM),可以求得樂視網權益資本成本為:

(2)關于債務資本成本的計算:

首先,根據樂視網201.3年審計報告,其債務主要為銀行借款和公司債券,文章以201.3年一年期銀行貸款利率600%為債務成本。

其次,按《企業所得稅法》之規定,對于國家需要重點扶持的高新技術企業。按15%的稅率征收企業所得稅。由于樂視網屬于該類企業,文章按15%的稅率征收企業所得稅。

最后,求得樂視網債務資本成本為:R2=600%×(1-15%)=5.10%

(3)關于加權資本成本的計算:

樂視網201.3年的加權資本成本計算如下:

3.1.3計算企業目前價值

運用現金流量折現法,我們可以得出樂視網201.3年的凈現值,即其現有資產價值為:

C=3.19164.1081+4.74%+382.996930(1+4.74%)2+4.595963.16(1+4.74%)3+5.5.15.15.579(1+4.74%)4+661818695(1+4.74%)5+794.182.4.3.4.4.74%×1(1+4.74%)5≈15.3.2.8748750(元)

3.2運用布萊克-斯科爾斯模型評估樂視網的實物期權價值

3.2.1識別樂視網的實物期權

樂視網作為一家專注于網絡視頻技術的研究、開發和應用的公司,主要從事網絡視頻平臺運營業務和網絡視頻終端研發及銷售業務。此外,樂視網于201.3年推出超級電視,并成為其主營業務之外最重要的收入來源。雖然樂視網還有一些其他新開發或即將開發的新產品,但鑒于資料有限,我們僅以樂視超級電視為實物期權。

3.2.2確定相關參數

(1)實物期權的市場價格S。201.3年7月樂視網正式推出超級電視,201.3年實現營業收入688億元。由于201.3年的銷售時間不足半年,加之其新投入市場,201.3年的銷售數據不具有代表性,也不能作為未來利潤預測的基礎,故文章以其201.4年的數據進行預測。根據樂視網年審報告,與超級電視銷售相關的營收為4.2.7億元。超級電視的供貨商是樂視致新電子科技。201.4年致新營收為4.1億元,與樂視網終端成本大致相等。根據以上數據,得出超級電視業務的大致框架:4.1億元從上游公司購買150萬臺超級電視,平均價格為每臺2.73.3元;從每臺電視的銷售中實現收入2.84.4元,將其中182.7元記為終端業務營收,1017元算作付費業務營收,可以得出樂視網從每臺超級電視銷售中所得出的利潤為1.1.1元/臺,再考慮到稅收的因素,則估算出超級電視201.4年的凈利潤為:1.1.1×(1-15%)×150萬元=1.4.15.2.5(萬元)。

根據201.2年的對全球電視機更新換代的研究報告顯示,電視更新換代的周期在全球范圍內從84年下降至69年,考慮到價格下降、更廣泛的競爭、新技術的研發以及自身的完善改進,預計該項產品的生命周期為65年。

假設其他因素不變,2015—2017年每年凈利潤增加100%,2018—2019年每年凈利潤維持不變,2019年之后產品退出市場。未來凈現金流量預測,見下表。

因此,我們計算出樂視網實物期權的市場價格為3.582.2.4.7979元,即S=3.582.2.4.7979元。

(2)實物期權的執行價格X。樂視網實物期權的執行價格就是研發超級電視及其配套服務技術所支出的成本費用。根據樂視網2009—201.3年度財務報告,用于超級電視的研發費用及其現值列表如下。

(3)標的資產的波動率。標的資產的波動率是指超級電視未來收益率的標準方差。在此,文章以樂視網的股票價格來替代其來收益率的標準方差。通過查詢樂視網201.3年1月4日到201.3年1.2月3.1日的收盤價,計算其日回報率的標準差,得出樂視網201.3年間的日波動率,再乘以201.3年交易日數的平方根,最后得到樂視網201.3年的年化歷史波動率為72.48%。

(4)無風險收益率r。同上文一樣,文章按201.3年一年期國債利率3.48%為無風險利率r。

(5)實物期權的有效期限T。超級電視能夠實現利潤的期限就是實物期權的有效期限,故實物期權的有效期限T為6年。

3.3計算樂視網的實物期權價值

根據B-S模型和求得的相關參數,可得:

3.4樂視網企業價值評估結果與實際股價的比較

由以上計算,得出樂視網的企業價值V=S+C=15.3.2.8748750+3.5.19619758=188483.685.3.5(元)。

樂視網在201.3年1.2月3.1日的流通股數量為7984.663萬股,可以計算出評估基準日的樂視網每股價值約為2.3.61元/股。根據證券交易歷史信息,可以查詢得到樂視網201.3年1.2月3.1日的股票收盤價為4077元/股,遠高于本案例計算出的價格。但相對于僅僅以現金流量折現法計算的企業價值,考慮到實物期權的實物期權法計算的結果更為接近。

對于樂視網在評估基準日的股價遠高于文章計算結果的原因,筆者認為主要有以下幾點:

①樂視網股價從201.3年首個交易日的開盤價的99元/股,到評估基準日收盤價的4077元/股,漲幅高達3.1.183%。考慮到股價變動的眾多因素,股價一般與其內在價值不完全相等,這表明樂視網股價存在被高估的可能。②鑒于資料有限,文章的實物期權僅僅選取了超級電視為代表,未考慮到全部可能的實物期權價值,從而低估了企業的價值。③企業公開的信息與其實際情況之間可能存在偏差,且其數據是根據歷史成本原則記錄的,未能考慮到其價值變動。④文中一些參數、指標難以取得和確定,不免帶有假設和主觀因素,這必然會對評估結果造成影響,但文章的真正目的是闡釋和驗證實物期權法在高科技企業中應用的可行性。

4結論

文章也通過對實物期權法在高科技企業價值中的應用進行研究,并選取樂視網進行案例分析,最終得出了以下結論。

(1)在評估高科技企業價值時,傳統的評估方法均有其局限性,且易低估,而實物期權法能有效彌補其缺陷,使評估結果更趨合理、準確。

(2)將實物期權法與現金流量折現法相結合應該是高科技企業價值評估中較為合適的一種方法。對高科技企業現有資產價值可采用傳統方法來評估;而對于企業未來現在的獲利機會和不確定性則可以通過實物期權法予以評估。

(3)在運用實物期權法時,要注意其假設前提,準確識別實物期權類型,以及結合高科技企業特征來確定相關參數,這樣才能使評估結果誤差更小。

參考文獻:

[1]Black F,Scholes MThe pricing of options and corporate liabilities[J].Journal of Poitical Economy,1973(81).

[2]Merton RobertCApplication of Option-Pricing Theory:Twenty-five Years Later[J].American Economic Review,1998,88(3).

[3]宋穎,宋興修實物期權法在高科技企業估值中的應用[J].山東審計,201.4(4).

[4]兆文軍,徐冬冬基于復合實物期權的高科技企業價值評估方法[J].大連理工大學學報,2007,19(2).

[5]侯婧,王曉云期權理論在高科技術初創企業價值評估中的應用[J].商業研究,2006,1.1(2).

[6]熊偉期權模型法在企業價值評估中的應用[J].現代商業,2010(3.5).

[7]王鈺實物期權在企業價值評估中的應用[J].中國外資,201.1(5).