房地產公司股權價值評估研究

——以不同開發階段項目公司為例

2016-07-19 08:37:30張蕊蕊

財會學習 2016年13期

文/張蕊蕊

?

房地產公司股權價值評估研究

——以不同開發階段項目公司為例

文/張蕊蕊

摘要:飛速發展過后,房地產行業進入新的“白銀時代”,經營環境發生大的變化,表現之一就是行業兼并收購加劇。在行業整合過程中,作為雙方交易價格的基礎,房地產公司股權價值評估是重要的環節。本文以房地產項目公司為例,簡化了不同開發階段房地產公司股權評估與審計的關系,有利于投資者決策。

關鍵詞:股權評估;假設開發法;開發階段

一、研究背景與意義

房地產兼并收購,主要有兩種模式,公司層面戰略合作,例如中交集團入股綠城中國;另一種則是項目公司層面進行接盤收購,如融創收購成都本土知名房企三個項目所有股權。本文以項目公司層面收購為案例,針對項目公司股權價值評估進行研究。

由于股權收購,交易價格最終由股權評估價值決定。大部分并購交易不僅涉及資產評估、而且還涉及審計工作,如果是國有企業出售,甚至涉及清產核資。現實中,往往出現:評估人員不懂財務知識,看不懂審計報告;而審計人員又不懂評估知識,看不懂評估報告等情況。本文主要貢獻是,將審計與評估之間的復雜關系簡單化,在假設開發法條件下,通過房地產開發的不同階段為案例,讓股權評估一目了然,轉化為利用專家工作,更有利于投資者決策。

二、案列假設

本文價值評估不涉及品牌價值、規模經濟效益價值,也不考慮項目公司拿地能力帶來的期權價值等,完全是收購企業追求利潤或者是快速進入市場的選擇。

本文假設項目公司除開發成本、存貨外,其他資產如應收應付款、預收預付款、貨幣資金、銀行借款、固定資產等,不發生增減值變動(如發生變動,處理相對簡單),采用資產基礎法進行評估。

為便于理解,根據實際情況,本文做如下假設:項目公司注冊資本金0.5億元,股東以現金出資;項目可售貨值5億元,不含稅金;本項目繳納增值稅,不考慮應交增值稅,但考慮增值稅金及附加、土地增值稅,共計0.15億元;項目開發成本(包含利息、但不包括管理費用、營銷費用、稅金)3億元,已經完成投資2億元;管理營銷費用共計0.25億元;所得稅0.4億元;由于是項目公司股權轉讓,交易雙方僅涉及印花稅,因為金額較小,忽略不計。

三、評估方法介紹

市場比較法,是將估價對象與在估價時點近期有過交易的類似房地產進行比較,對這些類似房地產的己知價格作適當的修正,以此估算估價對象的客觀合理價格或價值的方法。市場法在房地產市場比較發達的情況下得到廣泛應用。

收益法,是預計估價對象未來的正常收益,選用適當的資本化率將其折現到估價時點后累加,以此估算估價對象的客觀合理價格或價值的方法。收益法適用于有收益的房地產價值評估,如商場、寫字樓、旅館、公寓等。

成本法,是求取估價對象在估價時點的重置價格或重建價格,扣除折舊,以此估算估價對象的客觀合理價格或價值的方法。成本法與其他評估方法相比具有特殊用途,一般特別適用于房地產市場發育不成熟,成交實例不多,無法利用市場法、收益法等方法進行評估的情況。

假設開發法,又稱剩余法、倒算法或預期開發法。假設開發法是預計估價對象開發完成后的價值,扣除預計的正常開發成本、稅費和利潤等,以此估算估價對象的客觀合理價格或價值的方法。假設開發法主要適用于下列房地產的評估:待開發的土地的評估,用開發完成后的房地產價值減去建造費、專業費等;將生地開發成熟地的土地評估,用開發完成后的熟地價減去土地開發費用;待拆遷改造的再開發地產的評估。

基準地價修正法,是在政府確定公布了基準地價的地區,由估價對象所處地段的基準地價調整得出估價對象宗地價格的方法。

四、評估案例

選取房地產開發的四個不同階段,進行評估研究。其中:

房地產價值=房地產預期售價-(后續工程成本+后續工程費用、稅金等)

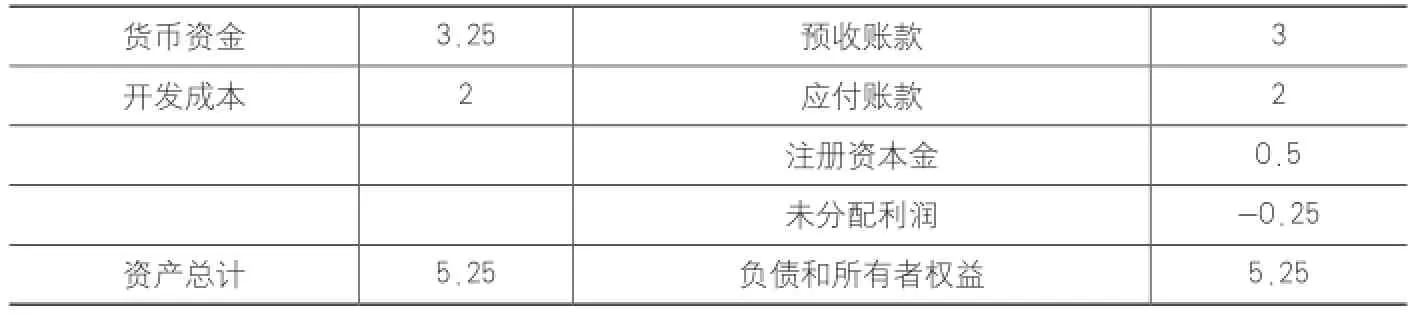

(一)截止審計評估基準日,項目公司經審計的資產負債表如表1:

表1

注:預收房款2億元;工程款尚未支付,形成應付賬款2億元;尚未發生任何費用及稅金。

開發成本價值=5-1-0.25-0.15-0.4=3.2

股權價值=0.5+(3.2-2)=1.7

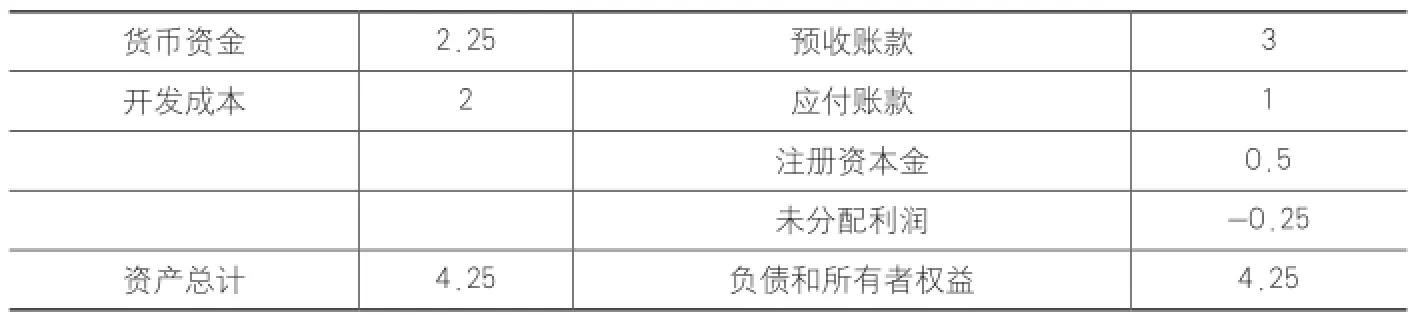

(二)截止審計評估基準日,項目公司經審計的資產負債表如表2:

注:公司預收房款2億元;工程款尚未支付,形成應付賬款2億元;管理費用與銷售費用已經全部支付;尚未發生稅金。

開發成本價值=5-1-0.15-0.4=3.45

股權價值=(0.5-0.25)+(3.45-2)=1.7

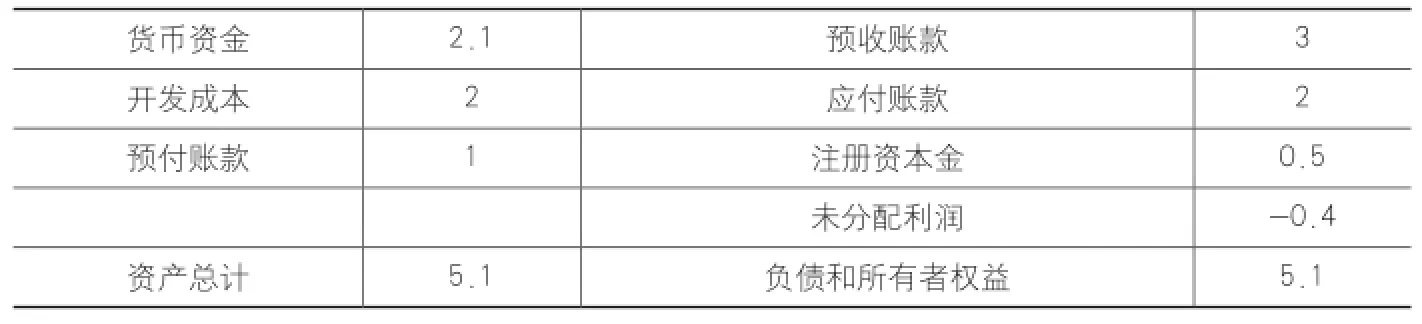

(三)截止審計評估基準日,項目公司經審計的資產負債表如表3:

注:公司預收房款2億元;用現金支付工程款1億元,尚未支付1億元;管理費用與銷售費用已經全部支付;尚未發生稅金。

開發成本價值=5-1-0.15-0.4=3.45

股權價值=(0.5-0.25)+(3.45-2)=1.7

(四)截止審計評估基準日,項目公司經審計的資產負債表如表4:

注:公司預收房款2億元;用現金支付工程款1億元,尚未支付1億元;管理費用與銷售費用已經全部支付;增值稅稅金及附加、土地增值稅等已經支付(簡單化處理,將其結轉成本費用)。

開發成本價值=5-1-0.4=3.6

股權價值=(0.5-0.4)+(3.6-2)=1.7

表2

表3

表4

五、本文運用

(一)本文適用于采用假設開發法進行價值評估的項目公司案例。

(二)本文沒有研究房地產審計過程的細節要點、也沒有研究房地產評估過程的專業技術,而是站在投資者角度,將審計與評估之間的關系簡單化,從而將房地產股權估值,轉化為利用審計、評估專家的工作。

參考文獻:

[1]中華人民共和國住房和城鄉建設部. 房地產估價規范[M].北京:中國建筑工業出版社,2015,4.

[2]韓靜.中國房地產評估中存在的問題及對策研究[J].財稅會計,2011(11):86-87.

[3]金建清.在建工程抵押估價的假設開發法研宄[J].天津師范大學學報,2012,93-96.

上接(第220頁)員由于粗心而造成的工作失誤。其次,對于收費工作的操作規范也需要進行明確。明確地規定收費工作的操作規范,對于其中違反收費工作的行為進行相應的處罰,制定明確的獎賞制度,有利于制約工作人員的行為,使其審慎地對待自身的工作。

完善退費制度,可以對于病區日常退費、減免醫藥費及未結賬戶所欠費進行分開管管理,使得工作人員的工作有重點,更為清晰。對病區的日常退費工作,應當經過病區護士長或科主任的審批,患者必須提供相應的退分申請材料、相關檢查單據,經由審批過后方可申請退費。退費工作人員每天下班前都需要對當天的退費情況進行記錄,核對相關的單據,并每周進行上報,防止退費出現差錯。而對于減免醫藥費方面,由于患者存在特殊情況,符合減免醫藥費的規定的,也應當提供相關的材料,交由科室主任進行審核,并填報相關的審批單,經科室審核過后,需要經過醫院的辦公室統一進行審理,確認通過后方可進行。最后,對于未結賬戶所欠費用的,應當及時通知患者,在規定的時間內收回所欠費用,若欠費超過三個月的,可以根據醫院的收費內部控制制度,對該患者費用進行掛賬處理,將欠費的責任落實到具體的科室上來。

(三)提高收費票據的管理能力

為了提高對收費票據的管理能力,可以設置相應的收費及票據審核工作內容。進行收費審核的工作人員,需要對收費的內容、項目進行復核,將相關的數據統一錄入醫院的收費內部控制系統。而進行票據審核的工作人員,則需要對票據進行核實,并與醫院的收費內部控制系統中的收費內容進行比對,確保二者統一。在完成以上工作后,還需要對醫院收費票據的存根進行妥善保管,對所有的存根進行統一的管理。

四、小結

加強醫院收費內部控制,并不是一個一蹴而就的過程,而是通過在醫院的運營過程中,不斷地對現有內部控制制度調整所得的結果。醫院應當提高對收費內部控制的重視,從多個角度、多個層面入手,切實提高整體的收費內部控制能力,使得收費內部控制制度能更好地發揮其作用。

[1]鄧小妹.淺論如何加強醫院收費內部控制[J].中國鄉鎮企業會計,2014(8).

[2]宋媛媛.加強醫院收費內部控制的重要途徑[J].行政事業資產與財務,2016(2).

[3]陳明環.加強醫院收費內部控制審計的幾點建議[J].企業改革與管理,2015(12).

[4]韓黨琴.加強收費票據管理 完善醫院內部控制制度——以河北北方學院附屬第二醫院為例[J].新西部,2014(25).

作者單位:(山東高速地產集團有限公司) (開灤總醫院康復醫院)