通信及相關設備制造業上市公司現金持有量影響因素實證研究

2016-07-20 10:13:10馬麗丹

商 2016年22期

關鍵詞:影響因素

馬麗丹

?

通信及相關設備制造業上市公司現金持有量影響因素實證研究

馬麗丹

摘要:企業在日常經營活動中持有現金的水平與其資產使用效率以及財務決策緊密相關。本文基于2010-2012年37個通信及相關設備制造業上市企業的樣本數據,從財務特征的角度實證研究了企業現金持有量的影響因素,分析結果顯示:企業規模與現金持有量顯著正相關,資產負債率與現金持有量顯著負相關,資產周轉率、現金流和投資機會與現金持有量無關。

關鍵詞:通信及相關設備制造業;現金持有量;影響因素

一、研究背景

現金作為企業流動性最強同時也是獲利水平最低的資產,其持有水平反映了企業的財務決策。持有過多或過少的現金都反映出企業在經營管理效率以及治理機制方面存在某種程度的不完善。因此,企業應該根據自身的財務狀況在現金的高流動性與低獲利水平之間進行權衡,確定適應于自身發展現金持有量。考慮到企業的經營風險、獲利水平及財務狀況因行業的差異存在很大的不同,因此其現金持有量也必然不相同。本文選取通信及設備制造業這一細分行業為樣本,對該行業上市公司現金持有量的影響因素進行實證分析。

二、理論分析與假設提出

本部分理論分析從財務特征的角度研究企業現金持有量影響因素,并提出相應的研究假設。

(一)企業規模。現金持有量的交易成本模型預期現金持有存在規模經濟,隨著企業規模的擴大其持有的現金將減少,而且大規模企業外部融資成本低于小規模企業,因此較少持有現金。而小規模企業由于受各種借款條件的限制更傾向于持有較高水平的現金。因此,本文假設H1:企業規模與現金持有量負相關。

(二)資產周轉率。資產周轉率可以衡量企業資產管理效率,如果該比率較高,說明企業擁有比較強的銷售能力,經營情況良好,在此情況下企業就需要持有較多的現金投入到后續的生產經營與運作中。本文提出假設H2:資產周轉率與現金持有量正相關。

(三)現金流量。企業現金流充裕,說明該企業資產變現能力較強,經營狀況良好。另一方面充裕的現金流為其投資和到期債務提供了一個現在可使用的資源,因而放棄有價值的投資機會的風險與面臨財務困境的風險較低,從而削弱了持有更多現金余額的需要。本文做出假設H3:現金流量與現金持有量負相關。

(四)投資機會。管理者和投資者之間的信息不對稱增加了企業外部融資成本。當企業面臨盈利性較好的投資機會但受自身現金狀況限制,企業就不得不放棄這個良好的投資機會。因此,具有較多投資機會的企業應該持有更多數量的現金。假設H4:投資機會與現金持有量正相關。

(五)資產負債率。資產負債率,反映在總資產中有多大比例是通過借債來籌資的,該指標越高說明企業通過債務募集所需資金的能力越強,當企業發生現金短缺時,可以很快從外部債務融資。因此,假設H5:資產負債率與現金持有量正相關。

三、研究設計

(一)數據來源。本文以新浪財經網2010-2012年度滬深兩市所有A股(包括同時發行B股)通信及相關設備制造業上市企業為研究樣本,為了保證數據的有效性,剔除了1家連續虧損的企業,即ST企業,篩選后的樣本企業共37家。數據處理運用的是SPSS17.0統計軟件。

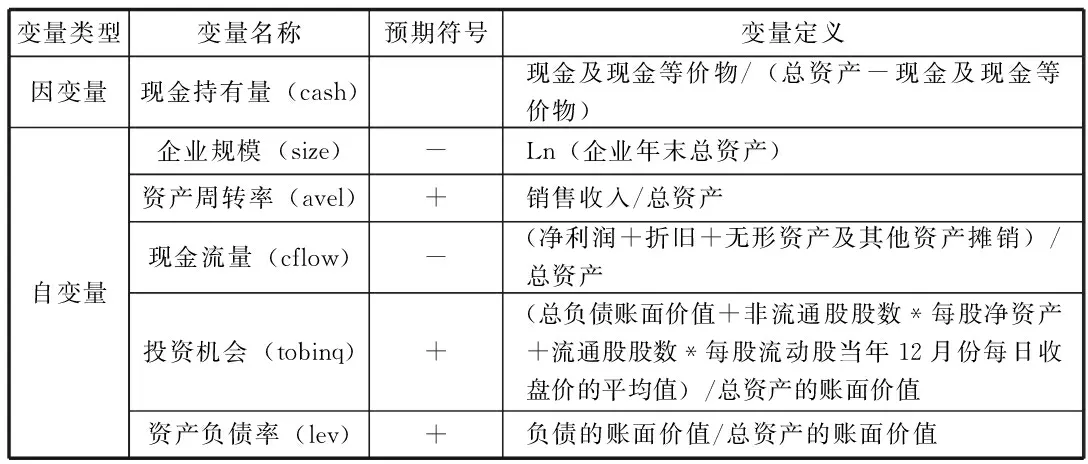

(二)變量選取及定義。以企業的現金持有量為因變量,自變量為上文提到的5個影響因素。變量設定如表1所示。

表1 變量的定義

(三)模型的設計。

casIit=?+β1sizeit+β2avelit+β3cflowit+β4tobinqit+β5levit+εit

其中:casIit表示i公司第t年的現金持有量;?:表示截距,為常數;β1~β5:表示估計的回歸系數;εit:表示隨機干擾項;it:表示i公司第t年的數據。

(四)統計分析結果。為了避免多重共線性,本文用逐步回歸進行分析。本文對37家通信及相關設備制造業上市公司2010-2012年末的數據進行逐步回歸分析,結果如表2所示。

表2 回歸系數

從表2看出模型2中所有參數顯著性水平都小于0.05,都通過了t檢驗。最后擬合結果為:

cash=-0.323+0.105size-0.013lev

四、結論與啟示

從我國通訊及相關設備制造業上市公司樣本數據實證分析的最后擬合結果可以得出如下結論:

第一,企業規模與現金持有量顯著正相關。與本文的假設不一致,這可能是因為公司的規模越大,管理越復雜,企業管理者的行為更難被覺察到,因而管理者更有為操控性支出目的持有更多的現金的動機。另一方面從前文對企業現金持有量影響因素的相關性分析可知,企業規模與投資機會之間的相關系數為0.437,故此猜測:企業傾向于持有高額現金為選擇好的投資項目做準備。

第二,資產負債率與現金持有量顯著負相關。這說明杠桿比率越高的企業通過債務募集所需資金的能力越強,現金短缺成本也越低。但是資產負債率高,企業發生財務危機的可能性也比較大,這可能是因為在我國的法律環境背景下,企業面臨破產威脅的可能性還較小,因此欠缺對高杠桿比率可能給公司帶來高破產危機問題的考慮。

第三,資產周轉率、現金流和投資機會與現金持有量無關或相關性不顯著。這可能是信息技術的行業效應影響了其現金持有量。(作者單位:天津師范大學)

參考文獻:

[1]蘇曉玲.我國上市企業現金持有影響因素的實證研究[D].浙江:浙江大學,2004.

[2]辛宇,徐莉萍.上市企業現金持有水平的影響因素:財務特征、股權結構及治理環境.

[3]楊興全,孫杰.企業現金持有影響因素的實證研究—來自我國上市企業的經驗證據[J]..南開管理評論,2007,10(6):47-54.

[4]胡國柳,王化成.上市企業現金持有影響因素的實證研究[J]..東南大學學報:社會科學版,2007,9(2):57-64.

[5]孫茂竹,文光偉,楊萬貴.管理會計學[M].北京:中國人民大學出版社,2009:245-246.

[6]宛燕如,田彬.中國農業上市公司現金持有量影響因素的實證研究[J].湖北農業科學,2010,49(12):3258-3260.

作者簡介:馬麗丹(1990-),女,漢族,河南人,研究生在讀,天津師范大學,會計。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07