政府干預、公司治理與國有企業的資本配置效率

2016-07-25 05:20:45王淼北京大學國家發展研究院北京100871

華東經濟管理 2016年3期

王淼(北京大學 國家發展研究院,北京 100871)

?

本期視點

政府干預、公司治理與國有企業的資本配置效率

王淼

(北京大學 國家發展研究院,北京 100871)

摘要:文章以2004-2013年國有上市公司為樣本,研究政府干預和政策引導下的公司治理因素對國有企業投資行為的影響。結果表明,政府干預能夠緩解因融資約束而產生的投資不足,而對因代理問題產生的過度投資情況沒有顯著影響。此外,隨著國有企業“現代企業制度”的建立,國有資本運營管理公司持股和建立獨立董事制度不僅會對國企的投資行為產生影響,還將為政府對國企投資行為的干預作用提供便利或增加阻礙,加強或減弱政府干預的作用。高管持股比例、高管薪酬等其他治理因素對國企投資行為也有不同程度的影響。

關鍵詞:政府干預;公司治理;投資行為;國有企業;資本配置效率

[DOI]10.3969/j.issn.1007-5097.2016.03.006

一、引 言

近幾年來,將政策與企業相聯系的研究中,對企業績效的研究已有很多,而對企業行為的研究相對較少。相對于非國有企業來說,國有企業受政府和政策的影響較為直接。因此,許多學者通過研究企業所有制與績效的關系來探討政府和政策對企業的影響,大多數研究表明非國有企業績效顯著優于國有企業,仍有少數研究未發現所有制與企業績效之間存在顯著的相關關系。這是因為,一方面,評價國有企業績效的指標存在著一定的分歧[1]。另一方面,所有制與企業績效之間的鏈條過長影響了研究的可靠性[2]。于是,以企業行為作為為研究對象來探討政府和政策影響的研究逐漸增多,如多元化經營、企業并購、融資行為等。而在企業的諸多行為當中,投資是競爭優勢最為關鍵的決定性因素[3],能夠為企業創造價值。因此,本文探討了政府干預對國有企業投資行為的影響,以及國企治理結構的改變在改革中發揮的作用,以期為國有企業資本配置效率的提升提供建議。

政府出于自身利益而傾向于讓企業增加投資[4-5],對過度投資和投資不足的企業可能帶來不同的影響。然而以往對于國企投資過度的研究相對較多,對于投資不足的研究較少。投資不足與投資過度都是資本配置效率低下的表現,因此,同時考慮兩個方面將會更有意義。此外,已有研究表明了政府干預會導致過度投資[6-7],公司治理因素也會影響投資行為[8-9]但對具體影響的機制還沒有得出比較一致的結論,對兩類因素的交互作用研究不足,了解這些機制和作用,可以為企業改善過度投資和投資不足的狀況,提高國有企業資本配置的效率提供一定的啟示。

本文利用我國國有控股的上市公司2004-2013年的數據進行研究,實證結果表明,投資不足問題與投資過度問題均在國有企業中普遍存在。實證結果表明:

(1)對投資不足的國企來說,政府干預的程度越大,則投資不足程度越低,資本配置效率越高;由“國有資本運營或投資公司”控股的國企傾向于保守的投資行為,表明了現階段“國有資本運營或投資公司”仍然不能夠很好地發揮國有資本配置作用。然而,政府干預與投資不足之間的關系會受國家持股方式的影響,由“國有資本運營或投資公司”持股能夠加強政府干預對投資不足的緩解作用,從而提高投資不足國企的資本配置效率;“獨立董事制度”沒有對投資不足國企的投資行為產生顯著影響,但較高的獨立董事比例對政府干預的影響有削弱作用,然而也會削弱政府干預對投資不足的緩解作用。

(2)對投資過度的國有企業來說,其過度投資程度主要與治理因素而非政府干預因素有關,在一定程度上說明,政府的作用已經逐漸轉移到為因融資約束導致投資不足的企業提供支持和便利,而非讓原本投資過度的企業盲目擴大投資;由“國有資本運營或投資公司”控股能夠減少過度投資國企激進的投資行為,但卻為政府干預提供了便利,惡化了政府干預帶來的過度投資;“獨立董事制度”對國企的過度投資行為沒有顯著的影響,對政府干預與國企過度投資之間的關系也沒有顯著的調節作用。

本文其余部分結構安排如下:第二部分基于相關制度背景和已有文獻提出研究假設,第三部分是研究設計,第四部分為檢驗結果與結果分析,最后是文章的結論部分。

二、制度背景與研究假設

在我國三十多年的改革歷程當中,國企改革一直是我國經濟體制改革的核心和重點環節,經歷了從經營權改革、所有權改革到現代企業制度改革的過程。2002年11月,黨的十六大提出了“國家所有、分級行使出資人職責”的改革思想,標志著國有企業改革進入了一個建立和完善國有資產出資人制度的新階段。2003年10月,黨的十六屆三中全會《關于完善社會主義市場經濟體制若干問題的決定》中提出要完善國有資產管理體制,堅持政府公共管理職能和國有資產出資人職能分開。2013年11月,黨的十八屆三中全會更是明確提出了“國有資本運營公司”、“國有資本投資公司”等概念,表明了國資管理模式將由資產管理轉向資本管理、管理重心將由管資產、規范改制向管理運作國有資本轉變[10]。然而,研究表明國有企業的資本配置效率并不高[2]。因此,研究政府干預對國有企業資本配置效率的影響,以及國企治理結構的改變在改革中發揮的作用,不僅具有理論意義,也將對國有企業改革實踐產生一定的啟示。

(一)政府干預與國有企業的資本配置效率

從微觀層面看,資本配置效率主要表現為企業投資直到資本投資的邊際收益等于邊際成本,此時的資本配置效率處于最優水平[11]。高的資本配置效率意味著在高成長性的投資項目內及時追加投資,在低成長性的投資項目內及時削減投資,過度投資與投資不足都是資本配置效率不高的表現。

政府的干預主要是出于其作為出資人的利益和企業利潤最大化的利益不一致。首先,政府希望企業增加投資來促進GDP的增長,增加財政收入,擴大就業機會,維持社會穩定,或者實現官員個人的升遷目標,因而有動機干預企業的投資行為,讓其增加投資;其次,政府也有能力進行干預。許多國有企業由中央政府或地方政府投資或參與控制,受政府和政策的影響較為直接,對于具有控制權的企業,政府可以以大股東的身份直接控制企業的重大決策,包括投資決策;對于不具有控制權的企業,政府也可以通過給企業增加各種限制來間接影響其決策行為,例如,我國傳統的投資項目管理體系以立項審批為核心,投資項目和資金來源要一律按投資規模大小分別由各級政府及有關部門先批準立項后方可實施[12]。隨著市場化改革的推進,中國企業雖然從經濟層面上獲得的自由度不斷提高,然而,由于政府對資本、土地等重要資源還擁有著相當程度的控制權,企業的決策過程仍然會受到地方政府很大的影響[13]。政府部門掌握著諸多干預企業決策的便利條件,可以從自身利益的角度出發來支持或阻撓國有企業的投資決策,不論是過度投資還是投資不足的企業,政府都希望其增加投資,而國有企業本身由于存在代理關系和預算軟約束,也會傾向于增加投資,擴大規模。因此,本文從過度投資和投資不足兩個角度,提出假設1。

假設1a:對于國有企業來說,政府干預程度越強,投資不足的程度越低;

假設1b:對于國有企業來說,政府干預程度越強,投資過度的程度越高。

(二)國家持有股權的方式與國有企業的資本配置效率

國家持有上市公司股權的方式主要是由“國有資產運營公司和投資公司”持股、“國有資產管理局等政府機關”持股,以及“國有企業、事業和其他單位”持股。直到2013年11月十八屆三中全會才明確提出了“國有資本運營公司”、“國有資本投資公司”等概念,希望其能發揮有效的國有資本配置效率作用,然而長久以來,由于政府與這些公司的特殊關系,他們往往承擔著政府部門的一些任務,不能很好地發揮作用,由“國有資產運營和投資公司”持股的公司受政府干預的影響往往大于“國有企業、事業和其他單位”持股的企業。對投資不足的企業來說,“國有資本運營和投資公司”更能夠利用與政府部門的特殊關系幫助其緩解融資約束問題,提高資本配置效率,加強政府干預對于投資不足的緩解作用。因此,在2013年之前,對過度投資的企業來說,國有資產運營公司持股給政府對企業的干預增加了便利,將加強政府干預對過度投資的負面影響。關于國家持有股權的方式,本研究提出假設2。

假設2a:對國有企業來說,國有資產運營或投資公司持股對政府干預與企業投資不足之間的負相關關系有加強作用,從而提高資本配置效率;

假設2b:對國有企業來說,國有資產運營或投資公司持股對政府干預與企業投資過度之間的正相關關系有加強作用,從而降低資本配置效率。

(三)獨立董事制度與國有企業的資本配置效率

上市公司獨立董事是指不在公司擔任除董事外的其他職務,并與其所受聘的上市公司及其主要股東不存在可能妨礙其進行獨立客觀判斷的關系的董事。我國于2001年8月16日通過證監會頒布的《關于在上市公司建立獨立董事制度的指導意見》開始正式引入獨立董事制度。意見指出上市公司應當建立獨立董事制度,充分發揮獨立董事的作用,對上市公司重大事項發表獨立意見;獨立董事應當認真履行職責,維護公司整體利益,尤其要關注中小股東的合法權益不受損害,不受上市公司主要股東、實際控制人或者其他與上市公司存在利害關系的單位或個人的影響。Fama和Jensen(1983)的研究表明董事會中包含較多的獨立董事能夠發揮較好的監督功能,可以通過減輕管理層和股東之間的利益沖突,降低企業所面臨的代理成本來維護公司的效益[14]。國內也有研究表明,獨立董事制度能夠發揮一定程度的作用,可以改善公司治理機制,提高公司價值。王躍堂等(2006)發現,獨立董事比例與我國上市公司的會計業績正相關[15];葉康濤等(2007)發現獨立董事比例的提高可以減少大股東的資金占用問題[16]。獨立董事被授權以監督公司的決策行為、考核和獎懲公司的管理層,故而對于政府對企業行為的干預增加了一層障礙,從而在一定程度上緩解政府干預對投資行為的影響。對于投資不足的企業,獨立董事制度會削弱政府干預對投資不足的緩解作用,對于投資過度的企業,獨立董事將削弱政府干預對投資過度的加劇作用。基于此,本研究提出假設3。

假設3a:對國有企業來說,高比例的獨立董事對政府干預與企業投資不足之間的負相關關系有減弱作用,從而降低資本配置效率;

假設3b:對國有企業來說,高比例的獨立董事對政府干預與企業過度投資之間的正相關關系有減弱作用,從而提高資本配置效率。

三、研究設計

(一)樣本與數據

由于2002年證監會開始在上市公司中強制實施獨立董事制度,并且規定2003年獨立董事在董事會所占的比例要達到1/3;2003年,國有資產監督管理委員會(簡稱國資委)組建,中央政府要求國資委以國有資產出資人的身份去指導國企改制,推進國企改革,監督國有資本經營與運作。因此,為排除與研究相關的重大政策對樣本的影響,數據選取以2004年為起點,以上交所和深交所2004-2013年10年間控股股東為國有股、國家股及國有法人股的1 181家上市公司為初始樣本,按照以下標準進行篩選:①由于金融行業資本結構、投資取向的特殊性,首先剔除金融行業上市公司(按照2012版證監會行業分類名稱,包括貨幣金融服務業、資本市場服務業、保險業和其他金融業);②由于變量計算需要樣本公司上年度數據,為了保持樣本數據具有足夠長的時間,刪除了2004年及以后上市的上市公司;③由于面臨不同的市場監管環境,剔除所有發行B股、H股的公司;④剔除樣本期間的一年或數年被ST、PT等的公司;⑤剔除數據異常和重要指標缺失的公司。本文最終樣本為553家國有上市公司在2004-2013年間5 330個觀測值。本文所使用的公司數據來源于深圳市國泰安信息技術有限公司提供的CSMAR研究數據庫。所有數據處理和統計分析工作均在Excel2013和Sta?ta12.0統計分析軟件中進行。為消除極端值的影響,對連續變量處于0~1%和99%~100%之間的極端值作Winsorize處理。

(二)模型與變量設計

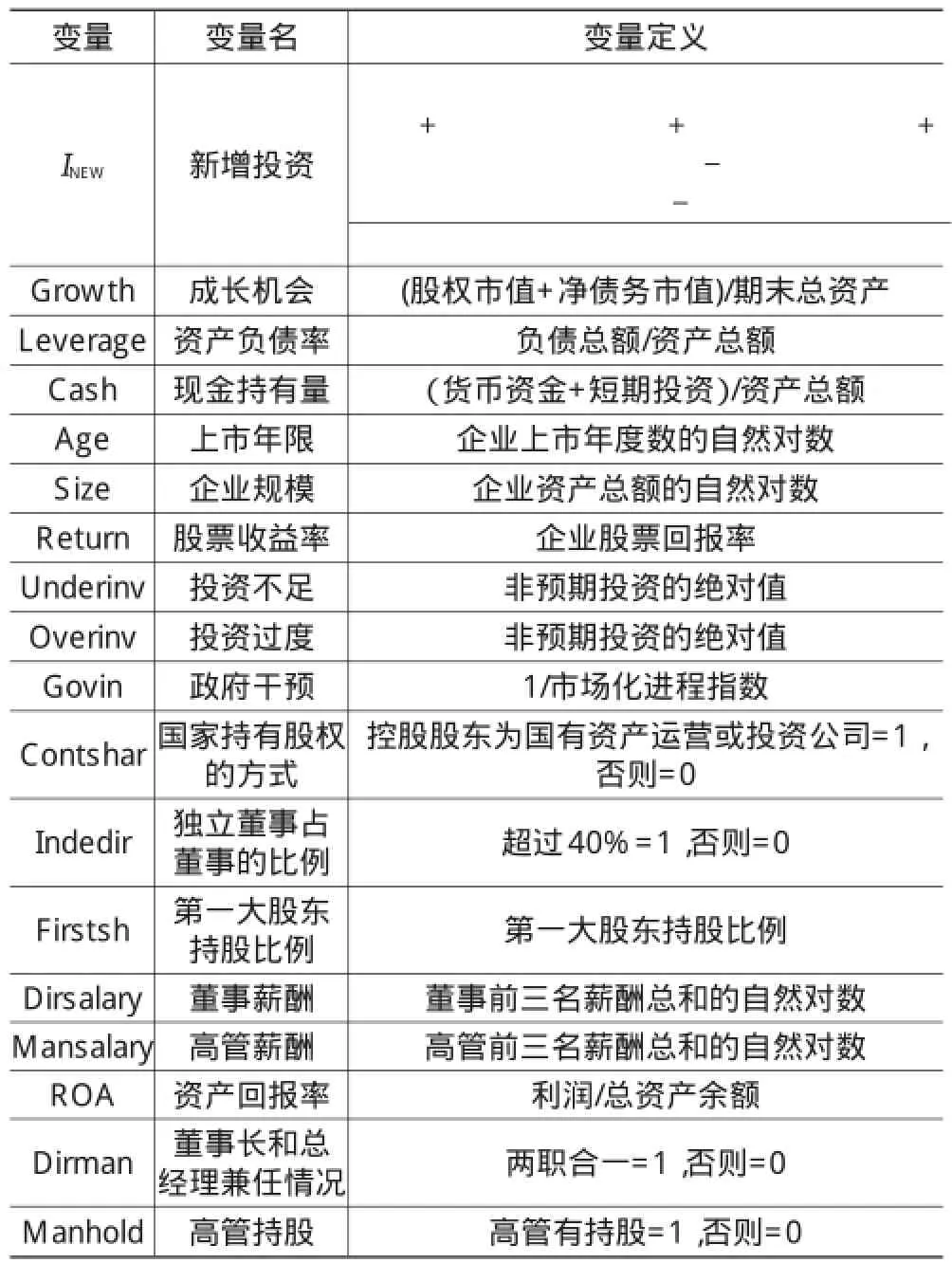

本文主要變量定義見表1所示。

表1 研究變量定義

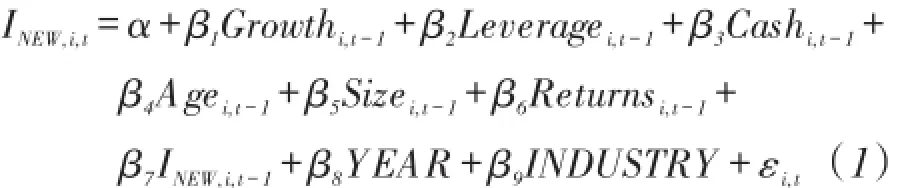

(1)資本配置效率的度量。本文用過度投資或投資不足度量一個企業的資本配置效率,這種度量的模型源于Richardson(2006)對于過度投資的研究[17]。Richardson的模型已在魏明海和柳建華(2007)、唐雪松等(2010)、張敏等(2010)的研究中得到應用。本文在已有研究的基礎上建立模型(1),通過企業過度投資或投資不足的程度來度量其資本配置效率。

其中,INEW為新增投資,它等于企業總投資與目前業務的維持性支出的差值,其中企業總投資等于資本支出+并購支出-出售長期資產收入,維持性支出用當期折舊費用表示,并用資產總額對新增投資做標準化處理。Growth是公司第t年的成長機會。根據托賓Q理論,企業投資支出是其預期成長機會的增函數,托賓Q值可以作為預期成長機會的代理變量。Leverage是企業的資產負債率,Cash是現金持有量,Size是企業規模,Returns是股票投資回報率。根據Fazzari(1988)、Bates(2005)等的研究,企業的資產負債率和企業成立年限與資本投資量呈負向關系,而企業的現金持有量、企業規模、上一年股票投資回報率對投資量有正向影響[18-19]。此外,模型中還引入了上一期的新增投資以控制其他的不可觀測因素。

式(1)中擬合值的部分可以看作是預期的投資,殘差部分為非預期的投資,非預期的投資大于零表明樣本發生過度投資,小于零則表明投資不足。這種方法可以比較有效地度量企業投資決策的合理性,非預期的投資(即殘差)越接近于零,說明企業該年的資本配置效率越高。

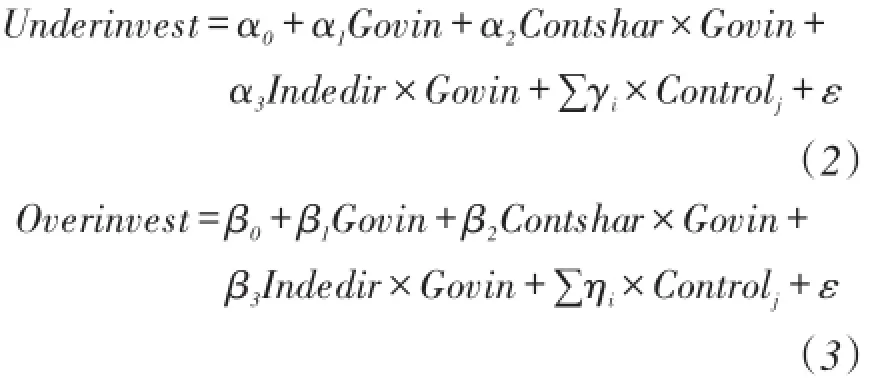

(2)假設檢驗模型。模型(2)用于檢驗關于投資不足的假設1a、2a和3a,模型(3)用于檢驗關于投資過度的假設1b、2b和3b。分別利用投資過度和投資不足兩個子樣本進行回歸,為避免樣本個體特征對研究結果的影響,模型均采用面板數據方法進行回歸分析。

其中,Overinvest代表過度投資的程度,Underin?vest代表投資不足的程度,由利用Richardson的模型回歸后的殘差的絕對值表示,絕對值越接近零代表資本配置效率越高。Govin代表政府對企業的干預程度。用樊綱、王小魯、朱恒鵬(2011)編制的中國各省份市場化進程指數[20]的倒數表示,值越大代表政府對企業的干預程度越大,由于該指數只包含1997-2009年的數據,故2010-2013年的值用線性回歸的預測值代替。Contshar為國家持有股權的方式,企業若由國有資產運營或投資公司控股,預期其受政府的影響比較大,因此,投資行為受到政府干預的程度也就更高,而其他控股方式如由國有企業、事業單位控股等,投資行為受政府干預程度較低。因此,企業直接控股股東為國有資產運營或投資公司,該變量用1表示,否則用0表示。Indedir為獨立董事占董事總數比例,獨董所占比例越高,預期其發揮的監督作用越大,企業行為受政府的影響也就越小,由于樣本的平均獨董比例為36%,故考慮若獨董所占比例超過40%,則認為獨董比例較高,該變量用1表示,否則用0表示。

根據已有的研究,企業的投資行為會受到很多因素的影響,需要對這些因素加以控制。呂峻(2012)認為投資行為與第一大股東持股比例、董事薪酬有關[21],張敏等(2011)發現企業績效顯著影響投資行為[22],張璐方、朱國泓(2014)認為高管薪酬與投資行為相關[23],因此,本文的控制變量包括第一大股東持股比例(Firstsh)、董事薪酬(Dirsalary)、高管薪酬(ManSalary)、資產回報(ROA)。此外,由于文章主要考察治理因素的影響,因此還對董事長與總經理是否兩職合一(Dirman)以及經理人是否持股(Man?hold)進行控制,同時還對上期過度投資或投資不足的情況進行控制。

四、實證結果與分析

(一)投資模型的回歸結果與描述性統計

本研究共有5 330個公司年度樣本,由于有滯后一期的因變量,并且需排除數據不全的樣本,最終回歸的樣本為4 974個,對模型(1)進行回歸的結果見表2所列。由表2可知,所有變量的實際符號均與Richardson模型中的預期符號相一致,各變量的經濟意義與理論上相吻合,除了成長機會變量Growth的系數不顯著外,其余系數均在5%或以上的水平上顯著,在一定程度上說明本研究在模型、變量和樣本的選擇上是恰當的,Rachardson的模型能夠很好地適用于我國國有企業的實際情形,可以滿足本研究的要求。

表2 預期投資模型回歸結果

根據表2中(1)式的回歸結果,可以估算各個樣本的預期投資和非預期投資,由非預期投資的符號即可判斷樣本的過度投資或投資不足,對非預期投資取絕對值,絕對值越接近零,代表資本配置效率越高。經計算,有2 031個樣本屬于過度投資,有2 943個樣本屬于投資不足,依此,本研究將樣本劃分為投資過度和投資不足兩個子樣本。

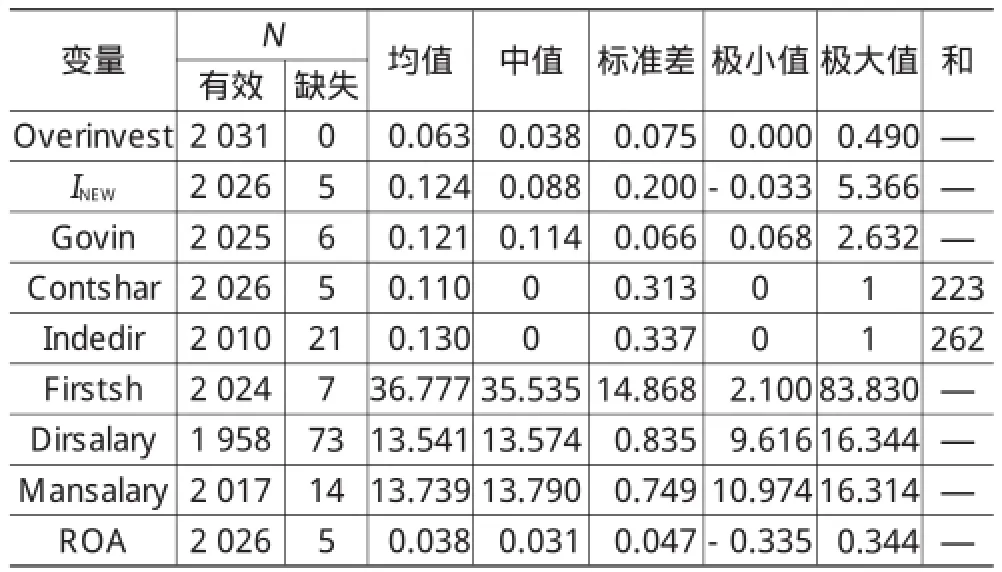

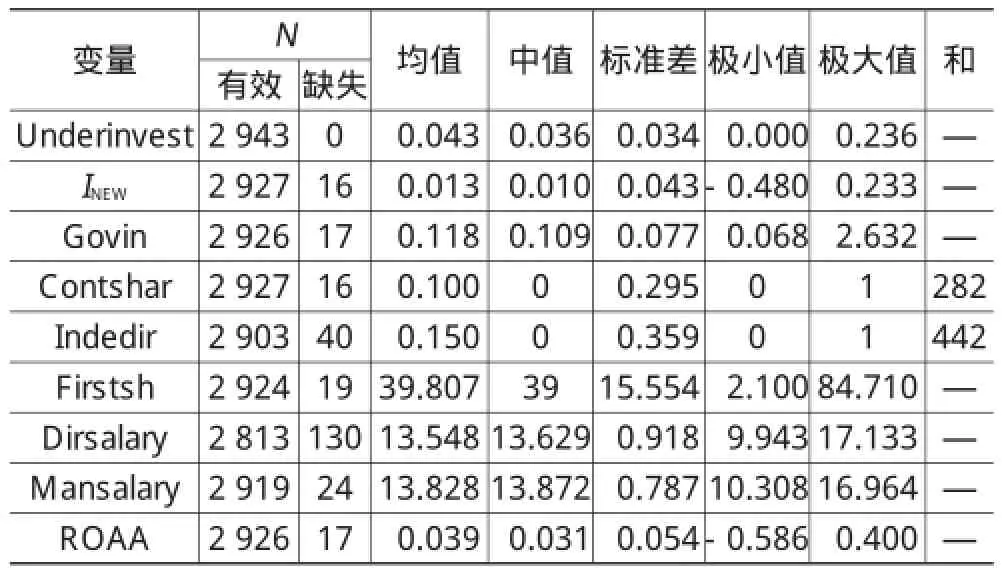

過度投資子樣本主要變量的描述性統計見表3所列,投資不足子樣本主要變量的描述性統計見表4所列。在所有4 974個樣本中,過度投資樣本占2 031個,過度投資程度的均值為0.063,中位數為0.038,平均新增投資為0.124;投資不足樣本占2 943個,投資不足程度的均值為0.013,中位數為0.036,平均新增投資為0.013。可見,雖然與過度投資現象相比,國企投資不足的程度相對較小,且方差較小,但投資不足現象也普遍存在,甚至所占比例更高。

表3 過度投資國企主要變量描述性統計

表4 投資不足國企主要變量描述性統計

(二)政府干預、公司治理與投資不足

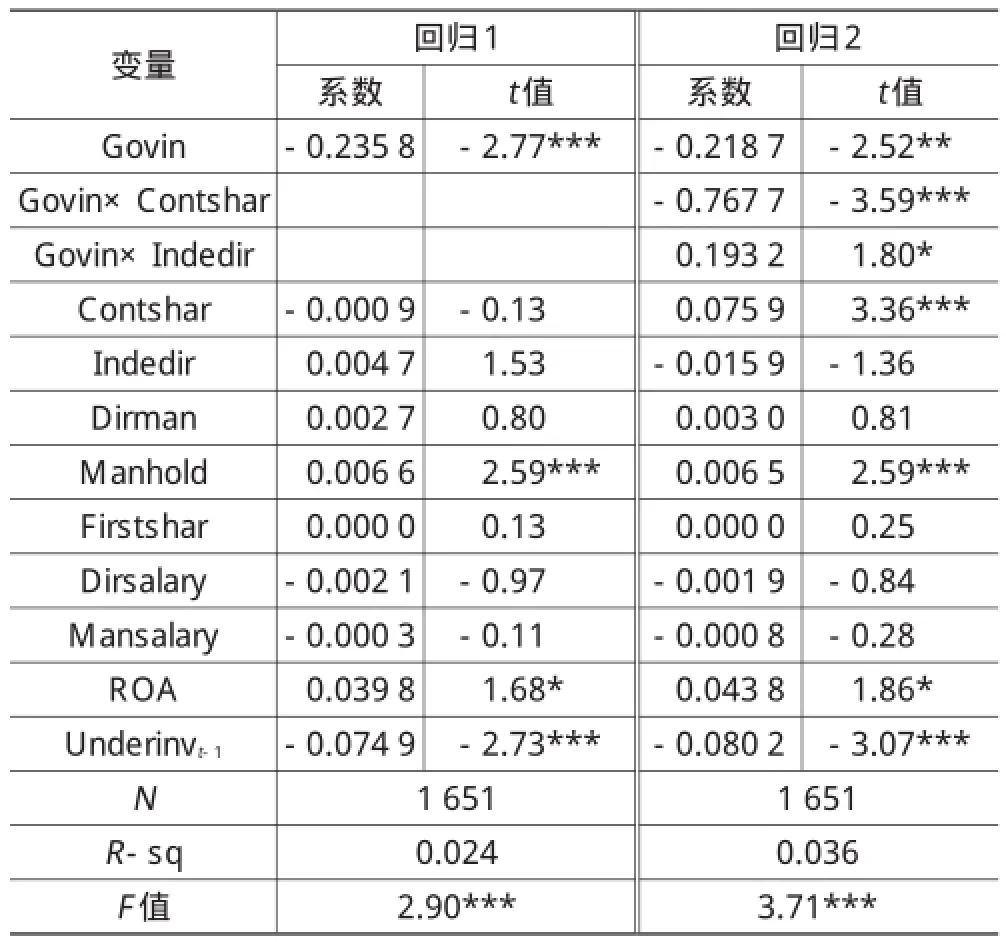

表5報告了投資不足樣本對模型(2)的回歸結果,被解釋變量為投資不足的程度。回歸1為只考慮主效應及控制變量的回歸結果,回歸2則在回歸1的基礎上加入了政府干預與治理因素的交互項。

在兩個回歸當中,政府干預指數(Govin)的系數均顯著為負(顯著性水平分別為1%和5%),表示對于投資不足的國有企業來說,政府干預程度越大則投資不足程度越低,資本配置效率越高,這與張功富(2011)的研究結論相一致,支持了本文的假設1a。政府的干預之所以能提高投資不足國企的資本配置效率,可能是因為政府有傾向于讓企業擴大投資的動機,也能夠為因融資約束而投資不足的國企提供融資上的便利,從而緩解投資不足。

由回歸2的結果可以看出,加入交互項后,政府干預與國家持股方式的交互項(Govin×Contshar)的系數在1%水平顯著為負,表明由國有資本運營或投資公司持股的方式,將會加強政府出于自身利益的干預對投資不足的緩解作用,從而提高投資不足國企的資本配置效率,支持了本文的假設2a。回歸2中國家持股方式(Contshar)的系數在1%水平顯著為正,表明雖然由國有資本運營或投資公司持股,能通過影響政府干預的作用緩解投資不足,但其本身卻不能夠改善投資不足企業的境況,而是傾向于更加保守的投資行為,現有的國有資本運營或投資公司對投資不足的企業還不能夠發揮很好的國有資本配置作用。回歸2中政府干預與獨立董事比例的交互項(Govin×Indedir)系數在10%水平顯著為正,表明較高的獨立董事比例對政府干預的影響有削弱作用,這一結論也支持了本文的假設3a,獨立董事削弱了政府干預對企業投資行為的影響,但是政府干預對投資不足企業的正面的影響會被削弱。獨立董事比例(Indedir)在回歸2中的系數為負,但并不顯著,表明獨立董事對于大小股東利益沖突所引起的投資不足并沒有產生明顯的抑制作用。

從控制變量的回歸結果來看,高管持股(Man?hold)系數在10%顯著性水平下顯著為正,表明高管持股會使投資不足國企的投資行為更加保守。這可能是因為引起投資不足的代理問題主要是大小股東之間的利益沖突,而不是經理人與所有者的利益沖突,經理人持股也不能改變大股東對小股東利益侵占的情況,反而會對高管激進的投資行為產生約束作用,從而惡化投資不足的情況。資產回報率(ROA)系數在10%顯著性水平下顯著為正,表明企業的績效與投資不足程度之間正相關,對于投資不足的企業來說,企業績效越高,投資行為往往更加保守。企業上期的投資不足程度(Underinvt-1)系數在1%水平下顯著為負,表明企業上一年的投資不足越嚴重,這一年越容易增加投資,從而減輕投資不足的程度。董事長與經理兩職合一情況(Dirman),第一大股東持股(Firstshar),董事薪酬(Dirsalary)和高管薪酬(Mansalary)等控制變量的系數均不顯著,表明這些治理因素對投資不足國企的投資行為并未產生明顯的作用。

表5 政府干預、公司治理與投資不足:回歸結果(因變量:Underinvest)

(三)政府干預、公司治理與過度投資

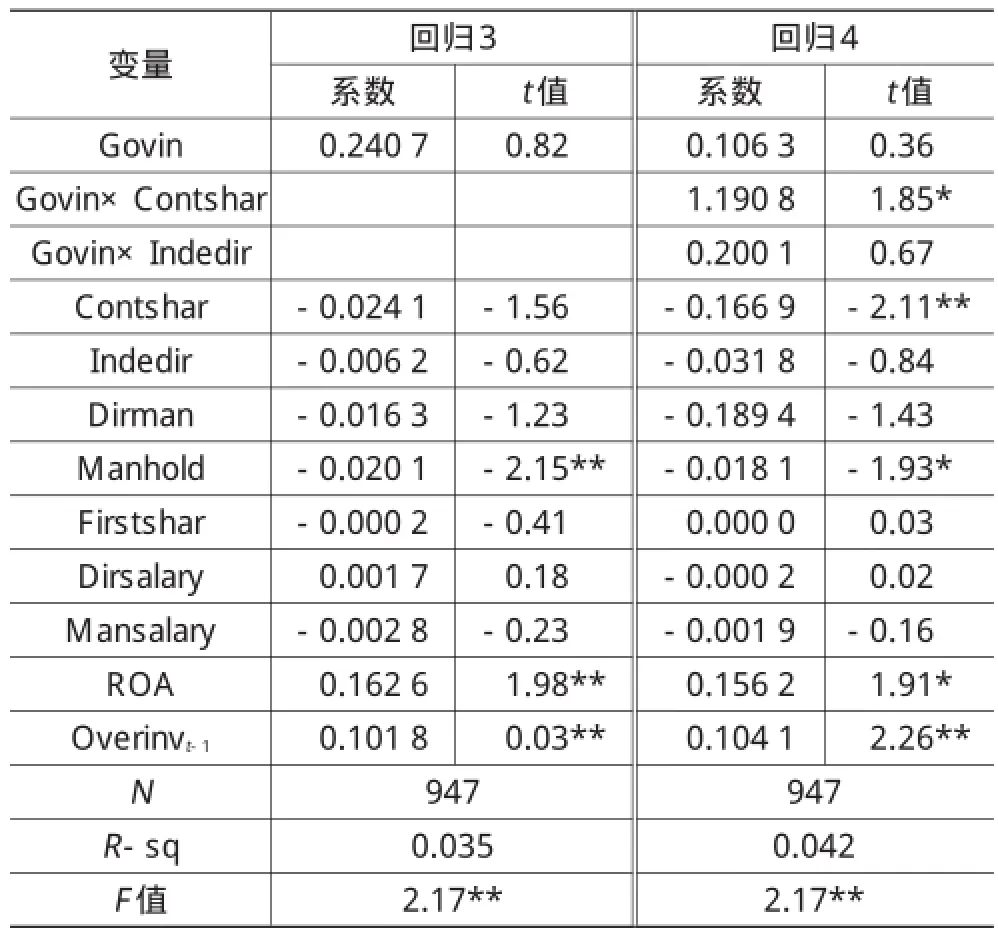

表6報告了投資過度樣本對模型(3)的回歸結果,被解釋變量為投資過度的程度。回歸3為只考慮主效應及控制變量的回歸結果,回歸4在回歸3的基礎上加入了政府干預與治理因素的交互項。

表6 政府干預、公司治理與過度投資:回歸結果(因變量:Overinv)

在回歸3和回歸4中,政府干預指數(Govin)的系數為正,但均不顯著,表明對于過度投資的國企來說,政府干預沒有產生明顯的作用,國企的過度投資程度主要取決于其治理因素而非政府干預。這與以往研究中普遍認為政府干預導致國有企業過度投資的結論不同,可能是因為與以往的研究相比,本文所選取樣本的時間起點較晚,時間跨度較長,這也可以從一定程度上反映出,隨著我國市場化進程和改革的加深,政績考核模式的轉變,政府的盲目干預逐漸減少,政府的作用逐漸轉移到為因融資約束而導致投資不足企業提供支持和便利,而非讓原本投資過度的企業盲目擴大投資。本文關于政府干預影響國企過度投資的假設1b沒有得到明顯的支持。

由回歸4的結果可以看出,加入交互項后,政府干預與國家持股方式的交互項(Govin×Contshar)的系數在10%水平顯著為正,表明雖然近年來政府干預對企業的過度投資的直接影響減弱了,但是對于由國有資本運營或投資公司控股的國企來說,其過度投資行為受到政府干預的影響明顯大于其他控股方式的國企,從而降低了過度投資國企的資本配置效率,這一結果支持了本文的假設2b。國家持股方式(Contshar)的系數在5%水平顯著為負,表明由國有資本運營或投資公司持股能夠減少過度投資企業激進的投資行為,提高國有企業的資本配置效率。政府干預與獨立董事比例的交互項(Govin×Indedir)的系數不顯著,表明獨立董事并沒有阻礙政府對過度投資國企的干預,這可能是由于政府干預對過度投資的影響本來就不顯著,本文的假設3b沒有得到明顯的證據支持。獨立董事比例(Indedir)的系數為負但不顯著,表明獨立董事沒有對過度投資國企的投資行為起到明顯的約束作用。

從其他控制變量的回歸結果來看,經理人持股情況的系數在回歸3和回歸4中均顯著為負(顯著性水平分別為5%和10%),反映出導致國有企業過度投資的一個重要因素是經理人與股東之間的代理問題,經理人持股可以緩解代理問題,降低經理人過度投資的動機,從而提高過度投資國企的資本配置效率。資產回報率(ROA)的系數在回歸3和回歸4中均顯著為正(顯著性水平分別為10%、5%),表明對于過度投資的國企來說,盈利越高的企業投資行為往往更為激進,這與張敏等(2010)的研究結論一致。企業上一年度的過度投資情況(Overinvt-1)的系數在兩個回歸中均在5%水平下顯著為正,表明上一年度的投資較多的企業這一年度依然傾向于過度投資。董事長總經理兩職合一情況(Dirman)、第一大股東持股情況(Firsthar)、董事薪酬(Dirsalary)與高管薪酬(Mansalary)等治理因素的系數在兩個回歸中均不顯著,代表這些因素對國有企業的過度投資行為沒有明顯的影響。

(四)穩健性檢驗

為了檢驗結論的可靠性,本文從以下角度進行穩健性檢驗:①為避免樣本個體特征對研究結果的影響,本文采用面板數據進行回歸,并通過Hausman檢驗選取模型,檢驗結果均為顯著,因而選用固定效應模型進行回歸;②由于本文研究中使用市場化指數的倒數作為政府干預指數,不一定能準確地反映出政府干預程度,因此進一步用政府開支(扣除科技和教育支出)占地區GDP之比計算政府對地方經濟的干預程度(數據來源于國家統計局網站),所得結果與本文結論沒有實質性差異。因此,可以認為本文的結論是比較穩健的。

五、研究結論

本文利用我國國有控股的上市公司2004-2013年的數據為研究樣本,從投資不足和投資過度兩個方面討論了政府干預和公司治理兩類因素對國有企業資本配置效率的影響,以及政策所倡導的兩類公司治理方法對政府干預影響的調節作用。研究結果表明,雖然我國國企過度投資程度方差較大,部分企業過度投資程度嚴重,但是投資不足問題也在我國國有企業中普遍存在,甚至所占比例更高,應引起足夠的重視。

對投資不足的國有企業來說,政府干預能緩解投資不足,從而提高資本配置效率,這可能是因為導致我國企業投資不足的主要原因是融資約束、信息不對稱等問題,地方政府為促進GDP的增長,增加財政收入,擴大就業機會,維持社會穩定,或者實現官員個人的升遷目標,有動機讓企業擴大投資,也有能力為因融資約束而導致投資不足的企業提供融資上的便利,從而緩解投資不足現象。其次,政府干預與投資不足之間的關系受國家持股方式的影響,由國有資本運營或投資公司持股,相較于其他持股方式,能夠加強政府干預對投資不足的緩解作用,從而提高投資不足國企的資本配置效率,盡管如此,由國有資本運營或投資公司持股這種治理方法本身卻不能夠改善國企投資不足的境況,而是傾向于更加保守的投資行為,表明現有的國有資本運營或投資公司還不能夠發揮很好的國有資本配置作用。較高的獨立董事比例為政府干預增加了障礙,會削弱政府干預對國企投資不足的緩解作用,其本身對于由大小股東利益沖突所引起的投資不足并沒有產生明顯的抑制作用。

對過度投資的國有企業來說,政府干預沒有對過度投資產生明顯的作用,可見國企的過度投資程度主要取決于治理因素而非政府干預因素,這可能是由于隨著市場化進程和改革的加深,政績考核模式的轉變,政府的盲目干預逐漸減少,政府的作用逐漸轉移到為因融資約束導致投資不足的企業提供支持和便利,而非讓原本投資過度的企業盲目擴大投資。然而,由國有資本運營或投資公司控股的國企,其過度投資行為受到政府干預的影響明顯大于其他控股方式的國企,可見雖然國企改革已經進入了管理國有資本運作的階段,但國有資本運營或投資公司與政府的特殊關系依然存在,它們往往承擔著一些政府任務,為政府干預提供了便利而不能很好地發揮資本配置作用。另外,國家的持股方式本身與國企過度投資程度之間有著顯著的負相關關系,由國有資本運營或投資公司持股能夠減少過度投資的國企激進的投資行為,從而提高國有企業的資本配置效率。較高的獨立董事比例既沒有對政府干預的影響產生明顯的調節作用,也沒有對過度投資國企的投資行為起到明顯的約束作用。

此外,本文的研究還發現,不論是投資不足還是過度投資的企業,高管持股都能夠讓其投資決策更加保守。對于投資過度的企業來說,更好的績效表現會導致激進的投資行為,而對于投資不足的企業來說,更好的績效表現與保守的投資行為相關聯。企業上一年的投資不足越嚴重,這一年越容易增加投資,而上一年度投資較多的企業這一年度依然傾向于過度投資。

參考文獻:

[1]張軍,王祺.權威、企業績效與國有企業改革[J].中國社會科學,2004(5):106-116.

[2]方軍雄.所有制,市場化進程與資本配置效率[J].管理世界,2007(11):27-35.

[3]Porter M E.Capital choices:Changing the way America in?vests in industry[J].Journal of Applied Corporate Finance,1992,5(2):4-16.

[4]郭慶旺,賈俊雪.地方政府行為,投資沖動與宏觀經濟穩定[J].管理世界,2006(5):19-25.

[5]湯熬生,李蔚.政府干預與國有企業過度投資相關性研究[J].科技廣場,2012(9):190-192.

[6]唐雪松,周曉蘇,馬如靜.政府干預,GDP增長與地方國企過度投資[J].金融研究,2010(9):99-112.

[7]張洪輝,王宗軍.政府干預,政府目標與國有上市公司的過度投資[J].南開管理評論,2010(3):101-108.

[8]Jensen M C.Agency costs of free cash flow,corporate fi?nance,and takeovers[J].The American economic review,1986,76(2):323-329.

[9]Stulz R.Managerial discretion and optimal financing policies [J].Journal of financial Economics,1990,26(1):3-27.

[10]唐克敏.關于國有企業改革的系列問題思考[J].經濟問題,2014(1):25-30.

[11]楊繼偉,聶順江.股價信息含量與企業資本配置效率研究[J].管理科學,2011(6):81-90.

[12]張功富.政府干預,政治關聯與企業非效率投資基于中國上市公司面板數據的實證研究[J].財經理論與實踐,2011.32(3):24-30.

[13]田偉.考慮地方政府因素的企業決策模型[J].管理世界,2007(5):16-23.

[14]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of law and economics,1983,26(2):301-325.

[15]王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效?[J].經濟研究,2006(5):62-73.

[16]葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的“掏空”?[J].經濟研究,2007(4):101-111.

[17]Richardson S.Over-investment of free cash flow[J].Re?view of accounting studies,2006,11(2/3):159-189.

[18]Bates T W.Asset sales,investment opportunities,and the use of proceeds[J].The Journal of Finance,2005,60(1):105-135.

[19]Fazzari S M,Poterba J M.Financing constraints and corpo?rate investment[J].Brookings Papers on Economic Activi?ty,1988,1(1):141-206.

[20]樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2011年度報告[M].北京:經濟科學出版社,2011:263-423.

[21]呂峻.政府干預和治理結構對公司過度投資的影響[J].財經問題研究,2012(1):31-37.

[22]張敏,吳聯生,王亞平.國有股權,公司業績與投資行為[J].金融研究,2011(12):115-130.

[23]張璐芳,朱國泓.國企高管薪酬與公司過度投資:理論模

型及其經濟后果[J].上海經濟研究,2014(1):63-69.

[責任編輯:余志虎]

中圖分類號:F276.1

文獻標志碼:A

文章編號:1007-5097(2016)03-0034-08

收稿日期:2015-08-18

作者簡介:王淼(1991-),女,甘肅平涼人,博士研究生,研究方向:戰略管理,公司治理。

Government Intervention,Corporate Governance and Capital Allocation Efficiency of State-owned Enterprises

WANG Miao

(National School of Development,Peking University,Beijing 100871,China)

Abstract:Taking the listed state-owned companies in China from 2004 to 2013 as the samples,this paper analyzes the impacts of government intervention and corporate governance factors advocated by policies on the investment behavior of state-owned enterprises(SOEs).The results show that government intervention will alleviate the under-investment of SOEs caused by financing constraints,but no significant impact on the over-investment situation of SOEs which is caused by the agency problem.In addition,along with the establishment of“modern enterprise system”of SOEs,the stock ownership of state-owned capital operation and management company and the establishment of an independent director system will not only affect the investment behavior of SOEs,but also provide convenience or increase the obstacles to the role of government intervention in the investment behavior of SOEs,to strengthen or weaken the role of government intervention.Executive shareholding ratio,executive pay and other governance factors have different levels of impacts on the investment behavior of SOEs.

Keywords:government intervention;corporate governance;investment behavior;state-owned enterprises;capital allocation efficiency

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18