人民幣匯率貶值預期現拐點

2016-08-02 08:57:22肖立晟編輯孫艷芳

中國外匯 2016年5期

關鍵詞:匯率

文/肖立晟 編輯/孫艷芳

人民幣匯率貶值預期現拐點

文/肖立晟 編輯/孫艷芳

春節后,人民幣匯率走勢出現逆轉。由于春節期間美元指數下跌,在岸市場開盤時,人民銀行調高了人民幣中間價。在岸CNY和離岸CNH迅速向中間價收斂。

值得注意的是,因在岸市場春節放假(2月6日至14日)沒有開盤,離岸市場比在岸市場早兩天開盤(2月11日開盤),CNH開盤后即從6.57升值到6.54。這表明,境外投資者的報價開始向在岸市場中間價收斂(境外投資者預計央行的中間價會有大幅升值的調整)。否則全球市場恐慌時,CNH應該下跌。

上述現象反映了央行中間價的調整基本是以CFETS籃子貨幣為基準的,而市場也開始認識到短期內央行用籃子貨幣維穩的決心。籃子貨幣對市場預期產生了較強的引導作用。

事實上,人民幣匯率貶值預期真正的拐點出現在2016 年1月11日。2015年12月11日,央行發布了貨幣籃子及其貨幣權重。由于當時沒有明確指出貨幣籃子與中間價形成機制的關系,因而市場對央行這一匯率政策的理解非常混亂,貶值預期依然強烈。就此,央行向市場做了一系列的解釋溝通工作:

1月11日,央行馬駿撰文,明確指出“中間價報價機制將會加大參考一籃子貨幣的力度,即保持一籃子匯率的基本穩定”,市場情緒迅速得以穩定。

1月26日,易綱副行長強調,“我們增加了籃子的權重,要傳達的信息是保持人民幣匯率對一籃子貨幣的基本穩定”。

2月13日,周小川行長明確指出,“在可預見的未來……保持一籃子匯率的基本穩定,是人民幣匯率形成機制的主基調”。

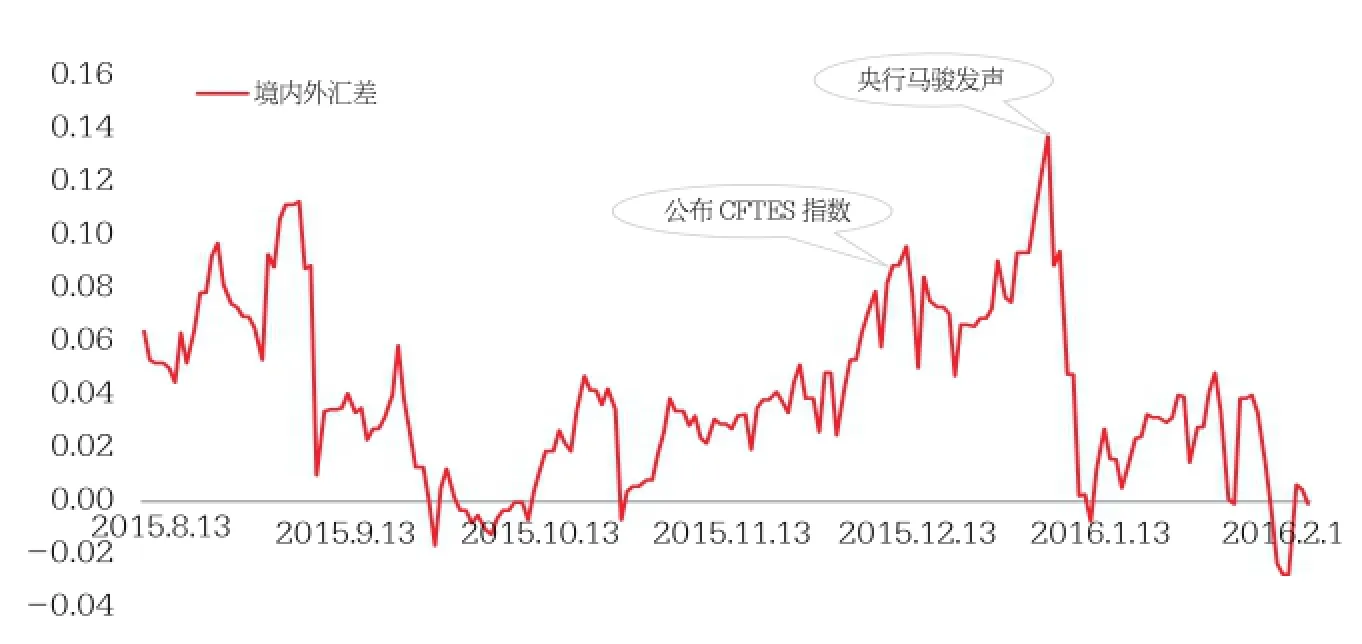

人民幣境內外匯差數據來源:wind

附圖顯示,2015年12月11日,央行公布CFETS指數對貶值預期的影響非常有限;但到2016年1月11日央行明確表示要著重參考一籃子貨幣后,市場反應非常迅速,人民幣境內外匯差開始逐漸收窄。春節后,境內外匯差趨近于零。

筆者認為,建立一個比較透明的、有市場公信力的匯率形成機制,的確有助于穩定市場預期。央行最近的表態,表明其希望把參考籃子匯率作為中間價的主要定價規則。現實情況也顯示,央行始終以穩定一籃子匯率為主要目標,并且容忍利率等其他變量隨之變化。新的匯率政策對市場參與者產生了引導作用,人民幣匯率貶值預期出現拐點。

當然,參考一籃子貨幣和市場供求之間也存在矛盾,貶值預期并不會完全消失。這體現在參考籃子貨幣對不同沖擊的反應差異上。

第一種情況,參考籃子貨幣可以有效化解美元對人民幣升值的沖擊。當美國經濟強勁復蘇時,美元應該相對人民幣升值。這種情況下,最難判斷的是人民幣究竟應該貶多少?央行如果按照自己的心理價位入市,會導致外匯市場無法出清,出現貶值預期。釘住一籃子貨幣可以解決這個問題。一旦美元相對籃子中其他貨幣升值,人民幣對美元就會相對貶值,且貶值幅度完全可計算,市場交易方只需要跟著央行的中間價走即可。盡管有一部分投資者仍然認為人民幣需要進一步貶值,但是大多數投資者會跟著央行的中間價做決策。人民幣的貶值壓力相對會小很多。

第二種情況,參考籃子貨幣化解人民幣對美元貶值沖擊的效果有限。當中國經濟出現負面沖擊時,人民幣應該相對美元貶值。這種情況下,籃子貨幣的作用相對有限。因為當經濟遇到負面沖擊時,央行應該實施寬松的貨幣政策,降低利率水平。而利率下降會引發資本外流,導致人民幣匯率承壓。若一籃子貨幣相對穩定,而資本大幅外流,人民幣相對美元的貶值預期就會再度復燃。這也是近期央行擔心利率下降,而遲遲不愿降準的原因。

第二種情況實際反映的是釘住一籃子貨幣和貨幣政策獨立性之間的矛盾,而加強資本管制則可以緩解這一矛盾。從過去的歷史經驗來看,匯率預期穩定時,降準、降息政策對資本流動的影響相對有限。隨著人民幣貶值預期趨于穩定,央行還是會繼續實施降準政策。

事實上,真正決定短期人民幣匯率走勢的是以下兩個因素:進出口商的結售匯意愿和境內外利差。中國每年有接近4000億美元的出口順差。在強烈的貶值預期下,出口商不愿意結匯,導致外匯市場美元供給不足。如果釘住一籃子貨幣能夠大幅緩解貶值預期,進出口商會逐漸降低對美元的需求。而鑒于當前中美利差依然為正,只要人民幣貶值預期逐漸消失,央行的貨幣政策就會有一定的回旋余地。

當前,人民幣匯率強烈的貶值預期可能已經告一段落。如果把貶值預期比作滔天洪水,外匯市場調控相當于以堵治水,而籃子匯率則是以疏治水。雖然后者仍然無法治本,還會出現小幅貶值預期,但已經為貨幣當局卸下了千斤重擔。接下來央行面對的挑戰是如何協調一籃子貨幣的匯率政策與亟待寬松的貨幣政策之間的矛盾。毫無疑問,為了調和二者之間的矛盾,央行依然會實施一定程度的資本管制。未來如何演化,一方面要看美聯儲的加息節奏,另一方面還要看中國經濟對貨幣刺激的需求程度。

作者單位:中國社科院世界經濟與政治研究所

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16