利用股市信息測度我國商業銀行的利率風險

2016-08-02 08:59:44王晉忠

金融理論探索 2016年2期

王晉忠,高 菲

(1.西南財經大學,成都610000;2.中國銀行業監督管理委員會四川監管局,成都 610042)

?

利用股市信息測度我國商業銀行的利率風險

王晉忠1,高菲2

(1.西南財經大學,成都610000;2.中國銀行業監督管理委員會四川監管局,成都 610042)

摘要:利率風險是商業銀行面臨的重要風險之一,可利用銀行股票價格對利率變動的敏感性來對其進行量化分析。運用參數和非參數模型對我國商業銀行所面臨的利率風險的實證分析表明:我國商業銀行存在顯著的利率風險,長期利率變動對商業銀行股票收益率有正向影響,而短期利率變動有負向影響;我國商業銀行還面臨著顯著的非線性利率風險,但傳統的線性利率風險更為顯著;我國商業銀行對長期利率變動還有顯著的大小非對稱性,趨勢非對稱性并不顯著。非參數模型的估計結果表明,利率變動對銀行組合收益率的邊際效應不是恒定的,具有時變性特征。

關鍵詞:股市信息;商業銀行;利率風險

一、引言

隨著我國利率市場化改革的深入,利率風險成為商業銀行面臨的重要風險之一。如何準確測量商業銀行的利率敏感性是有效管理商業銀行利率風險的關鍵。由于我國資本市場結構不夠完善,利率市場化改革仍未完成,商業銀行的利率風險管理意識還較弱。目前國內商業銀行主要通過久期缺口、利率敏感性缺口和VaR模型三種方法對其所面臨的利率風險進行衡量。但這三種方法均是單期分析方法,所利用的信息較少,利率風險衡量的效果不夠理想,所以有必要對其進行改進。

股票價格是市場對于企業未來價值的預期,其中對風險的評估,以及利率變動對商業銀行價值的影響,也會通過其市場價格的變動反映出來。所以,我們可以通過衡量股票收益率對市場利率變動的敏感性來測度商業銀行所面臨的利率風險。相對于前述的三種方法,該方法能夠充分利用商業銀行股票的市場信息,對利率風險的測度更加敏感,且更為全面及時。更重要是,前述三種方法主要使用的是商業銀行的歷史財務信息,不具有預測價值,而利用股市信息測度的商業銀行利率風險更為全面及時,而且具有很好的預測性,對未來利率風險評估具有較大的參考價值。

國外相關研究文獻中衡量利率風險最常用的方法是,通過使用一個簡單的線性回歸模型估計由銀行股票收益率表示的商業銀行對利率變動的敏感性。然而,利率和商業銀行市場價格之間的關系可能是非線性的,造成非線性利率風險存在的主要原因有以下兩個:第一,由于利率變動通過貼現因子和利率相關的收入兩個方面對銀行股票的價格產生影響,所以我們可以預估利率變動對股票收益率的影響不完全是線性的。第二,根據銀行所使用的風險管理政策,通常側重于運用線性工具,客觀上留存下非線性利率風險。此外,銀行股對利率變動的敏感性還可能取決于利率變動的趨勢或震蕩幅度,從而產生利率風險暴露的非對稱性。尤其是,利率的上升和下降可能對銀行股票價值產生不同的影響(趨勢非對稱)。同時,較大的利率變動相對較小的利率變動會對銀行價值產生不同的影響(大小和幅度非對稱)。需要注意的是,前述模型屬于參數模型,都需要一個特定的函數形式,并認為它在樣本時期內不會改變。非參數估計方法從一個完全不同的角度測量銀行利率風險,允許估算利率變動和銀行股票回報率之間的關系不遵循一個特定的函數形式。而參數模型的設定與現實經濟情況更為符合,可以反映出利率風險參數時變性的特征。所以,在對商業銀行的利率風險進行測量的過程中,需要對利率風險的非線性、非對稱性和時變性特征進行考慮。

本文的研究目的是為我國商業銀行提供一個全面的利率風險測量方法。為此,利率風險不僅使用標準的線性模型衡量,還通過非線性模型和非參數模型的估計結果來檢驗非線性風險是否存在。本文的主要貢獻在于,首次從一個新的角度,即通過股票價格對利率變動的敏感性來量化我國商業銀行所面臨的利率風險,很大程度上改進了傳統單一、靜態的利率風險測量方法,對利率風險的測量更全面、更為敏感,能提供更多的利率風險預測價值。其次,本文不僅測量了利率變動對商業銀行的線性影響,還對此前相關研究中未涉及和極易忽略的利率風險非線性特征進行了研究。最后,本文還首次嘗試運用非參數模型衡量利率風險,對商業銀行利率風險的時變性特征進行了分析。相對于線性模型,非參數模型具有更高的靈活性,能夠更好地洞察商業銀行所面臨的利率風險。對商業銀行利率風險的準確測量不僅對利率風險管理至關重要,同時也對其他金融領域,如資產配置、投資組合管理、資產定價以及銀行監管有很大的作用。

二、文獻綜述

20世紀80年代初以來,大量的實證研究檢驗了利率風險對銀行業金融機構價值的影響。大部分的研究主要基于Stone(1974)根據資產市場方法提出的兩因素模型框架。[1]Stone的模型包括利率變動因素和傳統的市場指數因素,用來解釋銀行的股票收益率。這項研究得出的主要結論有三個:首先,利率變動對銀行股票收益率有顯著的負向影響,普遍認為這是由于銀行資產和負債的期限錯配導致的(Flannery and James,1984;[2]Elyasiani and Mansur,1998;[3]Au Yong and Faff,2008;[4]Czaja et al.,2009,2010[5-6])。第二,銀行的股票回報率往往對長期利率的變化更為敏感,而不是短期利率的變化(ElyasianiandMansur,1998;[3]Bartram,2002;[7]Saporoschenko,2002;[8]Czaja et al.,2009[5])。第三,由于使用更加先進的利率風險衡量和管理工具使得銀行的股票回報率對利率的敏感度有所下降(Faff andHoward,1999;[9]BeninkandWolff,2000;[10]Ryan and Worthington,2004;[11]Joseph and Vezos,2006[12])。Stone的研究開啟了用銀行股票收益率對利率變動的敏感性衡量利率風險的先河,但其研究的因素過于簡單,沒有考慮諸如匯率、通貨膨脹率等因素對銀行股票價格變動的影響。

各國學者對Stone的研究進行了擴展,其中一種擴展方式是對研究樣本進行分類,對比不同行業和不同類型的股票收益率的利率風險。Lynge and Zumwalt(1980)研究了銀行和工業普通股的回報率對長期和短期債券利率的敏感程度,結果表明銀行普通股比工業普通股對債券的利率更為敏感,雖然工業普通股也表現出較高的利率敏感性。[13]Flannery and James(1984)認為股票的回報率由名義資產的回報率與真實的或實物資產(負債,不包括股票,可以看作是負資產)相關聯的回報率兩部分組成,其實證結果也驗證了Stone的第一個結論。[2]Czaja,Scholz and Wilkens(2010)研究了德國各行業的利率風險報酬,實證結果表明德國大多數企業都獲得了明顯的正的利率風險報酬,金融機構的利率風險報酬超過非金融企業,且德國保險業利率風險的基準收益均顯著高于德國銀行,這似乎與傳統的市場認識不符。[6]另一種擴展方式是在Stone的基礎模型上加入其他的經濟因素進行研究。Oertmann,Rendu and Zimmermann(2000)利用多因素模型考察了歐洲金融企業股票回報率對國內和國際利率變動的敏感程度,并運用ATP模型檢驗不同利率風險的回報是否相同。結果表明國內和國際利率變動均是歐洲金融企業回報率變動的動因,并且不同市場中利率變動所產生的利率風險得到的回報不同。[14]Tai(2005)和Muller and Verschoor (2006)在傳統的兩因素模型上加入了匯率因素,研究了美國跨國公司所面臨的非對稱匯率風險。[15-16]Jareno(2008)運用Stone的兩因素模型與Fama和French三因素模型的延伸,研究了西班牙股市對實際利率和通貨膨脹率的敏感性,結果表明,股票的回報與實際利率變動顯著負相關,同時股市回報率與預期通脹率變動的相關關系并不顯著。[17]

除了上述的線性模型外,還有一些實證研究探索了可能存在的比線性更復雜的利率風險暴露。Chen and Chan(1989)在這個領域做出了開創性的工作,他們研究了美國金融機構對利率周期的潛在非對稱利率敏感性,結果表明,在上升和下降的利率周期中存在顯著的非對稱性。[18]同樣的,Hallerbach(1994)的研究證明了荷蘭的股票收益率對利率變動的敏感性隨著時間的推移而發生變化,對利率變動趨勢呈現出明顯的不對稱模式。他指出,特定的非線性模型能夠在一定程度上解釋利率上升下降之間的敏感性不對稱性。[19]之后,Verma and Jackson(2008)利用多元EGARCH 模型來評估短期和長期利率與美國銀行的股票組合之間存在溢出效應和不對稱性。[20]他們的研究結果為貨幣中心銀行等大型銀行組合的趨勢非對稱性提供了證據,表明這些銀行對負向利率變動比正向利率變動更敏感。

綜上可知,盡管上述海外學者對不同金融市場的研究結論存在差異,但大多數研究結果表明商業銀行股權收益和市場利率變化之間存在著顯著的相關關系,商業銀行整體所面臨的利率風險可以通過上述方法測量出來,股票收益率對利率變動的敏感性是一個利率風險測量的有效方法。

三、研究方法

本文首次采用中國股市信息測度商業銀行的利率風險,對我國商業銀行所面臨的利率風險進行全面的分析和測量,分析我國商業銀行利率風險所具有的特征。因此,文章的實證研究以Stone的兩因素及三因素模型為基礎,測量我國商業銀行利率風險的線性特征。此后,對基礎模型進行擴展,測量我國商業銀行利率風險的非線性和非對稱性特征。最后,采用目前海外此類研究的前沿——非參數模型,分析利率風險的時變性特征。下面對論文中所采用的研究模型進行詳細介紹,根據模型的形式不同分為參數模型和非參數模型。

(一)參數模型

1.線性模型

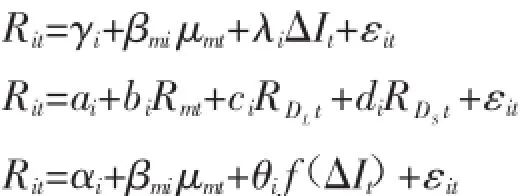

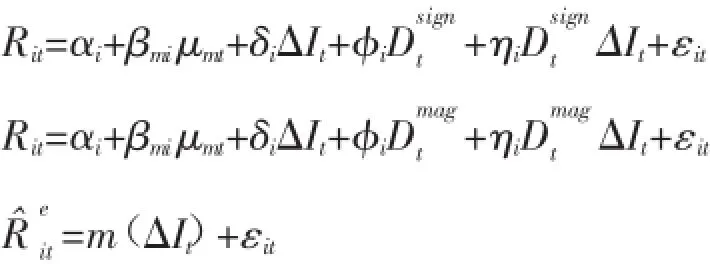

文獻中提到的Stone(1974)提出的兩因素線性模型是銀行利率風險量化的基準模型,該模型的形式如下:

Rit表示資產i在第t期的收益率,Rmt表示市場組合的收益率,ΔIt表示利率的變動。[1]

由于利率的變動會影響市場的收益率,為了衡量利率變動對資產i收益率的凈影響,需要做輔助回歸:

由方程(1)(2)聯合可得:

其中,γi=αi+aβmi,λi=δi+bβmi,參數λi反映了利率變動對銀行股權價值的直接和間接影響。

此外,研究認為長期和短期利率均會對銀行股票的收益率產生影響,所以利用短期和長期債券收益率指數代替ΔIt,模型成為三因素模型:

RDLt,RDSt分別表示長期和短期債券市場利率變動,由于三個因素之間存在顯著的共線性,為了消除共線性,在模型估計的時候需要進行正交化處理:

2.非線性模型

利率變動對公司股權回報率的影響可能是非線性的,所以回歸方程可以寫為:

f(·)表示利率變動的非線性方程,參數θi衡量了利率的非線性變動對資產i的回報率的影響。非線性形式意味著對利率的敏感度取決于利率沖擊的大小。

3.趨勢和大小非對稱模型

檢測非線性效應的另一種方法是檢測銀行股票回報率對利率變動的不同趨勢和大小的非對稱反應。一方面,銀行股票回報率對利率的上升和下降變動可能有不同的反應(趨勢非對稱)。另一方面,大大小小的利率沖擊(大小或幅度不對稱),可能會對銀行股票回報率有不同的影響。為了允許這些不對稱性的存在,方程(1)的基本模型需要延伸。具體而言,趨勢非對稱性可以使用下面的模型分析:

如果ΔIt>0,虛擬變量Dsignt=1,否則為0。對于一個給定的市場組合,如果ΔIt<0,銀行股的回報率的敏感性為δi,當ΔIt>0時,為δi+ηi。

類似的,大小和幅度非對稱性可以通過以下的模型評估:

ZU和 ZL分別表示閾值的上限和下限,若ΔIt≥ZU或ΔIt≤ZL,虛擬變量Dmagt=1,否則為0。閾值可以通過ΔIt+2σΔIt和ΔIt-2σΔIt計算。若ΔIt≥ZU或ΔIt≤ZL,銀行股的回報率的敏感性為δi+ηi,其余情況為δi。

這兩個模型都可以用來估計與利率波動不同的趨勢和大小的系數,但它們不能提供對非對稱性的直接檢測。為了直接檢測假定,方程可以寫為:

非對稱性檢查等價于檢測ηi在統計上是否顯著。

(二)非參數模型

所有的參數模型需要一個特定的函數形式,并認為它在樣本時期內不會改變。非參數估計方法從一個完全不同的角度測量銀行利率風險。這種方法的主要優點是它的靈活性,因為它允許估算利率變動和銀行股票回報率之間的關系不遵循一個特定的函數形式。假定銀行資產收益率和利率變動之間的關系由下面的通用模型給出:

未知的函數m(ΔIt)可以用在給定點ΔIj附近的泰勒展開式來近似:

局部線性回歸等價于尋找加權目標函數CV最小化的aj和bj:

Kj表示內核函數,本文采用高斯核函數,h表示內核函數的寬度參數。

Rilstone(1991)研究表明,用樣本對bj進行估計是一致的和漸近正態分布,其標準差與那些由傳統的參數估計的標準差是可比的。[21]因此,可以容易地對參數估計和非參數估計進行假設檢驗。

本文將對中國上市商業銀行所面臨的利率風險進行一個全面有效的測度,因此會采用上述的所有模型進行實證研究,從最基本的單因素模型分析出利率變動對商業銀行影響的方向和大小,此后不斷對模型進行擴展,檢驗利率風險的非線性、非對稱性以及時變性特征。

四、實證分析

(一)樣本數據的選取

本文采集2007年10月之前上市的商業銀行交易數據,其樣本區間為2007年10月12日至2014 年12月31日,372個時間維度的觀測值。根據之前文獻中的常用處理(Flannery and James,1984[2]),股票收益率采用經股息和股票分割調整后的周收益率,采用每周最后一個交易日的收盤價數據計算周回報率。①采用每周的數據而不是每天的數據是因為市場需要一段時間來了解和反應利率變動對資產價格的影響,因此,使用非常短的時間(例如日收益率)很難正確地評估企業的利率風險。此外,周數據優于月數據是因為采用周數據會獲得一個更大的樣本量,獲得更精確的結果。對股票市場的收益我們采用滬深300指數來反映,個股及指數數據均來自CSMAR數據庫。

交易所10年期固定利率國債收益率與3個月銀行間固定利率國債收益率分別代表我國長期和短期利率。選擇10年期政府債券的收益率來衡量銀行的利率風險在已有的研究中已成為一種標準(Elyasiani and Mansur,1998[3];Oertmann et al.,2000[14];Faff et al.,2005[9])。長期利率是對未來經濟前景的預期,并在很大程度上決定借入資金的成本。因此,假定長期利率對企業投資決策和企業未來盈利能力的預期有更大的影響力,長期利率的數據來源于CSMAR數據庫。本文用3個月銀行間固定利率國債收益率表示銀行的短期利率。盡管SHIBOR是我國利率市場的基準利率,但SHIBOR經常受貨幣發行等其他因素的影響而出現大幅波動,不能很好地反映銀行所面臨的真實短期利率,所以本文采用中國債券信息網發布的3個月銀行間固定利率國債收益率代表短期利率。

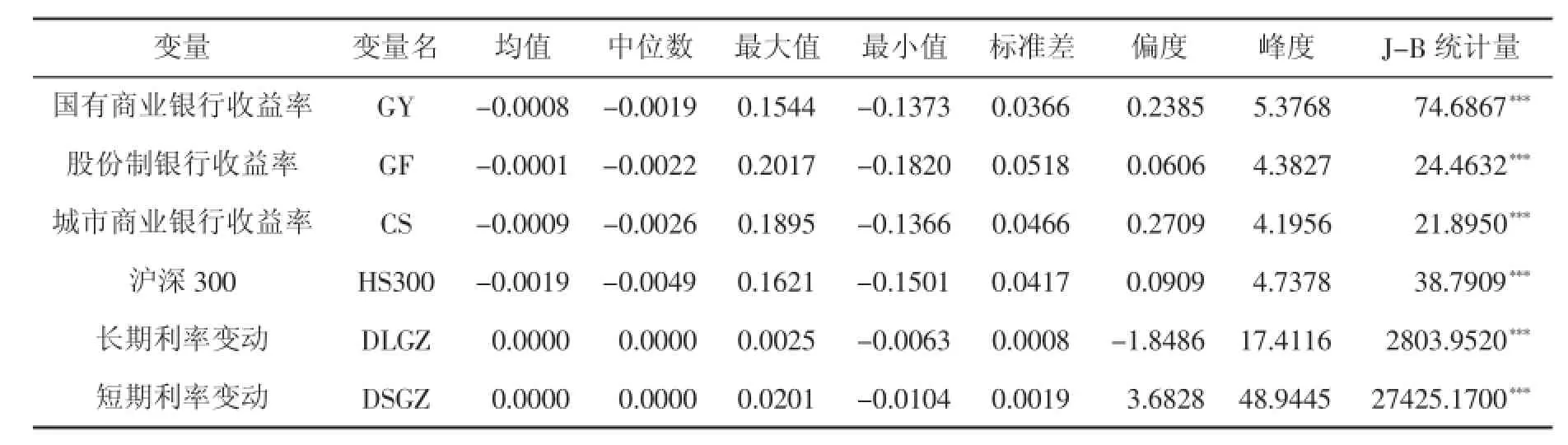

根據Elyasiani and Mansur(1998)[3],Faff et al.(2005)[9],Verma and Jackson(2008)[20]and Czaja et al.(2009,2010)[5-6]的處理方法,我們將采用銀行股票組合的數據,而不是單個企業的數據來檢測銀行的利率風險。該組合具有以下兩方面的優點:它提供了一個提煉股票回報行為信息的有效方法。其次,它有助于減少個股交易數據中的噪音,從而得到更可靠的結果。按照我國商業銀行分類的常用方法,我們將商業銀行分為國有控股商業銀行(中國工商銀行、中國建設銀行、交通銀行、中國銀行)、股份制銀行(平安銀行、浦發銀行、華夏銀行、民生銀行、招商銀行、興業銀行、中信銀行)和城市商業銀行(北京銀行、南京銀行、寧波銀行)三類,根據之前相關研究的常用處理方法對每一類銀行的股票數據進行等權重加權處理。變量的描述性統計如表1所示。

由表1可以看出各銀行股票組合的收益率在均值、標準差等多方面差別較大,所以有必要將商業銀行進行分組研究。所有變量的J-B統計量均顯著,不符合正態分布。對變量做單位根檢驗,均不存在單位根,是平穩時間序列。10年期利率變動的標準差為0.0008,而短期利率變動的標準差為0.0019,是長期利率的兩倍,短期利率波動更為劇烈。

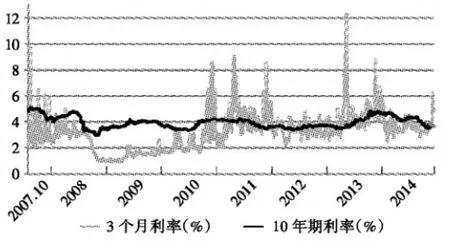

由圖1可以看出,平均來說長期利率高于短期利率水平。長期利率與短期利率的走勢基本相同,但是短期利率的波動更大,尤其是2008年之后,我國的短期利率波動性增強,變動幅度增大。這體現出自2008年以來,我國不斷推進利率市場化改革,貨幣市場中諸多利率已實現市場化,在市場利率的作用下,利率波動加劇,所面臨的利率風險加大。

表1 變量基本統計性描述

圖1 樣本長期利率和短期利率隨時間變化情況

(二)實證結果

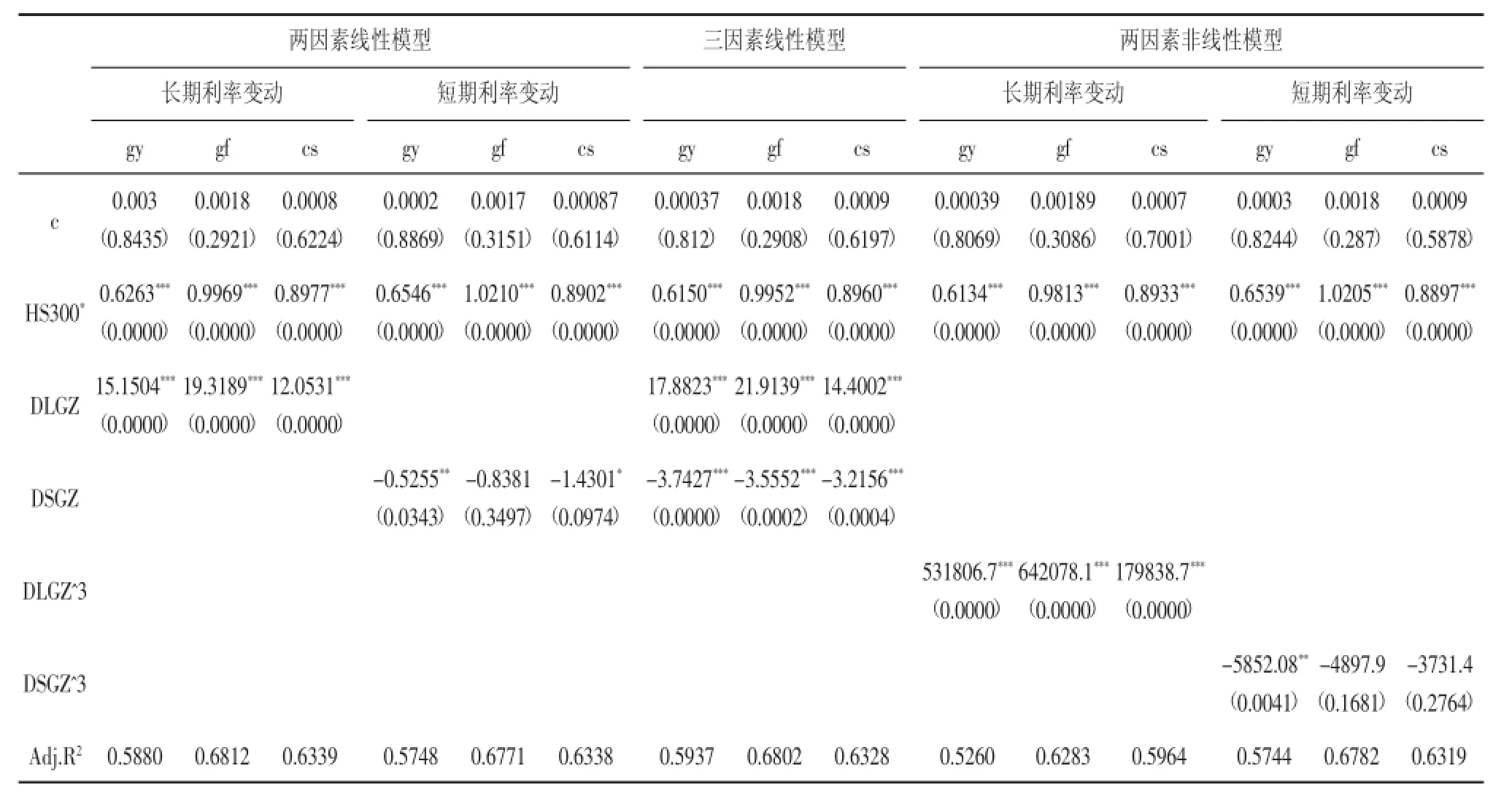

表2包含對三組銀行組合的線性和非線性模型的系數估計。10年期國債收益率與3個月銀行間固定利率國債收益率作為市場利率的代表。模型的參數均用OLS估計。非線性模型估計是利率變化采用三次函數的形式。括號中表示參數t檢驗的P值。HS300*表示去除利率變動因素的股指收益率。

*表示在10%的顯著性水平下顯著,**表示在5%的顯著性水平下顯著,***表示在1%的顯著性水平下顯著。

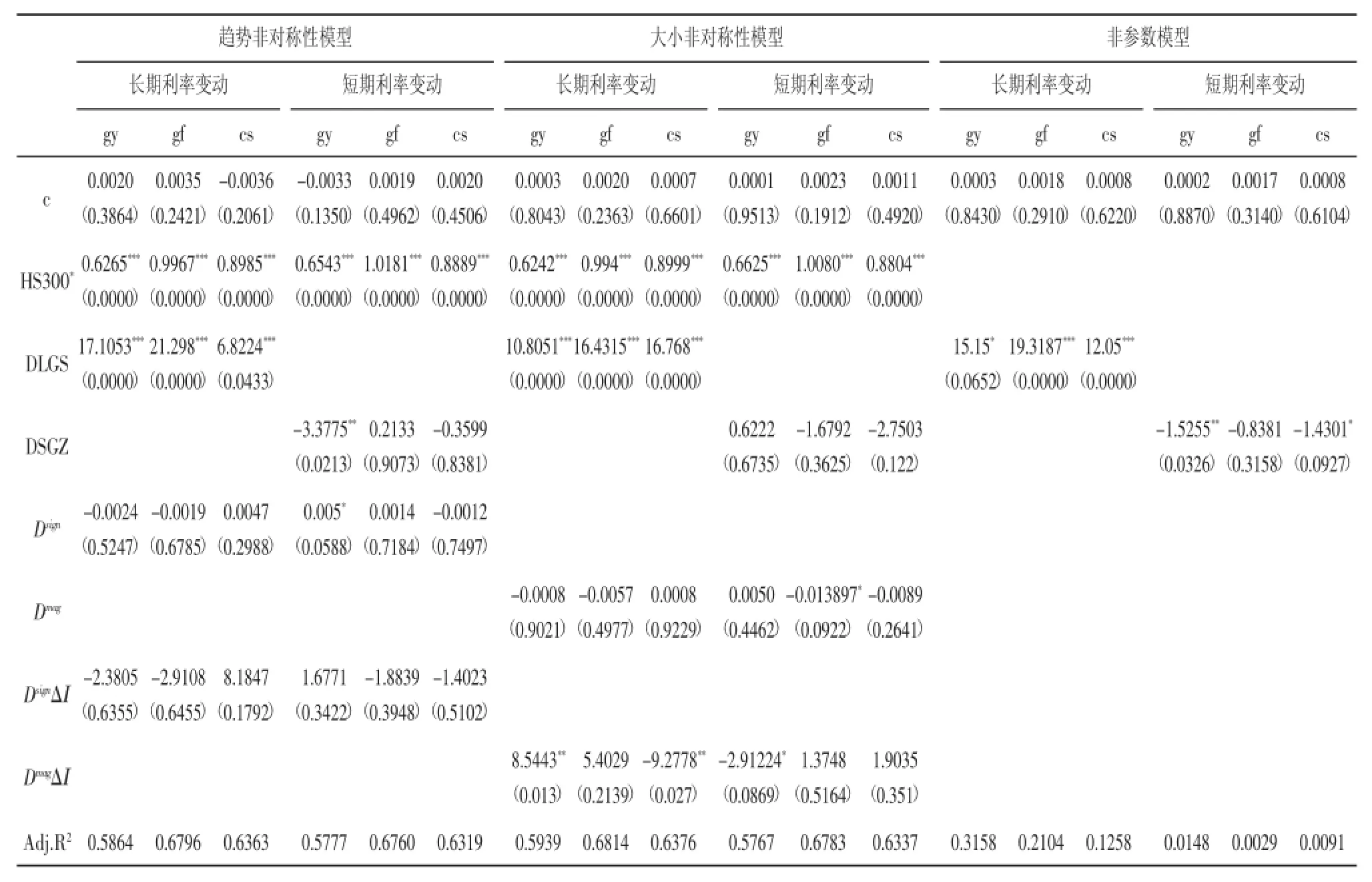

表3包含對三組銀行組合的非對稱性模型和非參數模型的系數估計。10年期國債收益率與3個月銀行間固定利率國債收益率作為市場利率的代表。模型的參數均用最小二乘法估計。括號中表示參數t檢驗的P值。HS300*表示去除利率變動因素的股指收益率。本文的非參數估計是利用Hayfield and Racine(2008)所開發的R程序包所做的。

*表示在10%的顯著性水平下顯著,**表示在5%的顯著性水平下顯著,***表示在1%的顯著性水平下顯著。

由表2的實證結果可以看出:第一,在所有模型中,去除利率變動因素的股指收益率的回歸結果均在1%的顯著性水平下顯著,表明市場因素是影響上市商業銀行股票收益率的重要因素。第二,在兩因素和三因素線性模型的回歸結果中,長期利率均在1%的顯著性水平下顯著,說明長期利率對我國上市商業銀行的收益率有著顯著的影響。對短期利率而言,除股份制商業銀行的兩因素線性模型的回歸系數不顯著外,其他銀行的短期利率的回歸系數也均顯著,說明短期利率也對我國商業銀行的收益率有著重要影響。此外,從變量回歸系數的大小可以看出,長期利率變動對商業銀行收益率的正向影響系數均大于10,而短期利率變動對商業銀行收益率所產生的負向影響系數均小于3,說明長期利率變動對商業銀行的正向影響明顯大于短期利率變動所產生的負向影響。第三,從兩因素非線性模型的回歸結果可以看出,長期利率的三次回歸系數均在1%的顯著性水平下顯著。說明長期利率對我國上市商業銀行的股權收益率存在顯著的非線性影響。而短期利率的非線性模型回歸結果則顯示,短期利率對國有商業銀行存在顯著的非線性影響,對股份制和城市商業銀行的影響卻不顯著。

表2 商業銀行的利率風險(線性和非線性模型)

同樣的,根據表3的實證結果我們可以看出:第一,趨勢非對稱模型的回歸結果與前述線性及非線性模型的回歸結果基本一致,也間接驗證了表2中模型回歸結果的穩健性。除了國有商業銀行的短期利率趨勢非對稱性系數顯著以外,其他銀行的長短期利率的趨勢非對稱性系數均不顯著,說明短期和長期利率變動對我國商業銀行收益率影響的趨勢非對稱性效應不明顯。第二,國有商業銀行和城市商業銀行的長期利率大小非對稱性回歸系數均在5%的顯著性水平下顯著,說明長期利率變動幅度大小會對國有商業銀行和股份制商業銀行產生顯著的非對稱性影響。而短期利率的大小非對稱性的回歸結果均不顯著或顯著性較低。第三,從非參數模型的回歸結果可以看出,長期利率和短期利率的非參數估計系數基本顯著,且回歸系數的大小和符號與線性模型的回歸系數基本相近,說明長期利率和短期利率確實會對我國商業銀行的收益率產生顯著影響。

表3 商業銀行的利率風險(非對稱性模型和非參數模型)

下面根據實證結果對中國上市商業銀行利率風險的線性、非線性、非對稱和時變性特征進行具體分析。

1.線性利率風險

長期利率的線性模型的系數為正數且顯著,這意味著,長期利率上升會使我國銀行股票收益率增加。這與其他國家的實證結果存在一些差異,主要是由于我國商業銀行持有的長期固定收益債券相對中短期固定收益債券而言數量較少,長期利率上升會增加長期固定收益債券的當期利息收益,使銀行的收益增加。同時長期利率的上升還使人們對于未來的期望回報率上升,投資的欲望增加,使股市的整體價格上漲。另一方面,短期利率的線性模型的系數為負數,意味著短期利率上漲會使銀行股票的回報率下降。這主要是由于短期利率上升使銀行所持有的大量中短期債券的價格下降,且這些債券即將到期,會直接影響銀行當期收益,市場上的反應為股票收益率下降。由長期和短期利率變動系數的絕對值可以看出,長期利率變動的敏感性更高。此外國有控股商業銀行的模型估計R2較小,反映出國有商業銀行的利率風險管理能力比股份制銀行和城市商業銀行強,股票的收益率較少受到利率變動的影響。

2.非線性利率風險

如表2所示,三次函數在很大程度上識別了非線性的利率風險。特別是無論對長期還是短期利率,對所有的銀行組合都表現出顯著的非線性利率風險,說明我國商業銀行除了面臨線性的利率風險還面臨非線性利率風險。雖然線性模型和非線性模型的自變量不同,但由R2可以看出線性模型的擬合程度均優于非線性模型,這意味著,在一般情況下,我國商業銀行面臨的線性利率風險更為顯著。

3.利率風險的非對稱性

由表3中列出的趨勢和大小非對稱性模型的估計結果可知,我國股份制銀行對利率變動的趨勢非對稱性不顯著,國有控股商業銀行對長期和短期利率顯示出顯著的大小非對稱性,城市商業銀行對長期利率顯示出顯著的大小非對稱性。與利率的小幅波動相比,大幅度的利率變動對我國商業銀行股票收益率具有顯著影響。另外非對稱性模型對國有控股商業銀行的解釋能力更弱。同時,由表3可以看出短期利率的大小非對稱并非對所有銀行組合都顯著,說明短期利率的異常波動對銀行股票收益率的影響并不明顯。

4.非參數分析

為了方便與參數模型進行比較,表3給出的非參數模型的平均估計值,作為樣本逐點估計的平均值。由結果可以看出,非參數估計的平均值與線性估計在絕對值和顯著性水平上都非常相似。因此,非參數方法支持長期利率變動對銀行股票收益率有正向影響,短期利率變動對銀行股票收益率有負向影響,同時由估計系數的絕對值可以看出,長期變化對銀行股票收益率更為敏感。相較于線性估計得出的結論,逐點估計表明,利率變動對銀行組合收益率的邊際效應不是恒定的,并在所有的樣本區間對所有的利率變動保持同樣的正向或負向的影響。

五、結論

本文采用參數和非參數模型全面分析了中國上市商業銀行的利率風險。通過實證分析可知,我國商業銀行面臨著顯著的利率風險。長期利率變動對商業銀行股票收益率有顯著的正向影響,短期利率變動有負向影響,表明我國商業銀行有顯著的線性利率風險。我國商業銀行還面臨著顯著的非線性利率風險,但傳統的線性利率風險更為顯著。此外,我國商業銀行對長期利率變動還有顯著的大小非對稱性,趨勢非對稱性并不顯著。非參數模型的估計結果表明,利率變動對銀行組合收益率的邊際效應不是恒定的,并在所有的樣本區間對所有的利率變動保持同樣的正向或負向的影響。

從本文的研究結果可以看出,長期和短期利率對我國商業銀行的影響明顯不同,因此在管理利率風險時需要對短期和長期利率風險用不同的工具采取針對性的管理。此外,我國商業銀行除了面臨傳統的線性利率風險以外,其利率風險還具有非線性、非對稱性和時變性特征。因此,商業銀行在進行利率風險管理時,應該更多地使用金融創新產品,如可調整利率產品、資產證券化以及衍生證券,對利率風險進行管理。

參考文獻:

[1]Stone B K.Systematic interest-rate risk in a two-index model of returns[J].Journal of Financial and Quantitative Analysis,1974,9 (05):709-721.

[2]Flannery,M.J.,James,C.M.The effect of interest rate changes on the common stock returns of financial institutions[J].Journal of Finance,1984,39,1141-1153.

[3]Elyasiani,E.,Mansur,I.Sensitivity of the bank stock returns distribution to changes in the level and volatility of interest rate:a GARCH-M model[J].Journal of Banking and Finance,1998,22,535-563.

[4]Au Yong,H.H.,Faff,R.Asia-Pacific banks risk exposures:pre and post the Asian financial crisis[J].Applied Financial Economics,2008,18,431-449.

[5]Czaja,M.,Scholz,H.,Wilkens,M..Interest rate risk of German financial institutions:the impact of level.Slope,and curvature of the term structure[J].Review of Quantitative Finance and Accounting 33,2009,1-26.

[6]Czaja,M.,Scholz,H.,Wilkens,M.Interest rate risk rewards in stock returns of financial corporations:evidence from Germany [J].European Financial Management,2010,16,124-154.

[7]Bartram,S.M.The interest rate exposure of nonfinancial corporations [J].European Finance Review,2002,6,101-125.

[8]Saporoschenko,A.The sensitivity of Japanese bank stock returns to economic factors an examination of asset/liability differences and main bank status[J].Global Finance Journal,2002.13,253-270.

[9]Faff,R.W.,Howard,P.F.Interest rate risk of Australian financial sector companies in a period of regulatory change[J].Pacific-Basin Finance Journal,1999,7,83-101.

[10]Benink,H.,Wolff,C.Survey data and the interest rate sensitivity of US bank stock returns[J].Economic Notes,2000,29,201-213.

[11]Ryan,S.,Worthington,A.C.Market,interestrateandforeign exchange rate risk in Australian banking:a GARCH-M approach [J].International Journal of Applied Business and Economic Research,2004.2,81-103.

[12]Joseph,N.L.,Vezos,P.The sensitivity of US banks’stock returns to interest rate and exchange rate changes[J].Managerial Finance,2006,32,182-199.

[13]Morgan J.Lynge,Jr.and J.Kenton Zumwalt.An Empirical study of the interest rate sensitivity of commercial bank returns:a muti-index approach[J].Journal of financial and quantitative analysis.1980,Volume XV,No.3,September.

[14]Peter Oertmann,Christel Rendu and Heinz Zimmermann.Interest rate risk of European Financial Corporations[J].European Financial Management,2000,Vol.6,No.4,459-478.

[15]Tai C S.Asymmetric currency exposure of US bank stock returns [J].Journal of Multinational Financial Management,2005,15 (4):455-472.

[16]Muller A,Verschoor W F C.Foreign exchange risk exposure:survey and suggestions[J].Journal of Multinational Financial Management,2006,16(4):385-410.

[17]Jareno,F.Spanish stock market sensitivity to real interest and inflation rates.An extension of the Stone two-factor model with factors of the Fama and French three factor model[J].Applied Economics,2008,40,3159-3171.

[18]Chen,C.R.,Chan,A.Interestratesensitivity,asymmetry,and the stock returns of financial institutions[J].Financial Review,1989,24,457-473.

[19]Hallerbach,W.G.Theoretical and empirical aspects of the relation between interest rates and common stock returns[J].In:D’Ecclesia,R.L.,Zenios,S.A.(Eds.),1994.

[20]Verma,P.,Jackson,D.Interestrateandbankstockreturns asymmetry:evidence from US banks[J].Journal of Economics and Finance,2008,32,105-118.

[21]Rilstone,P.Nonparametric hypothesis testing with parametric rates of convergence[J].International Economic Review,1991,32,207-227.

(責任編輯:盧艷茹;校對:李丹)

中圖分類號:F832.5

文獻標識碼:A

文章編號:1006-3544(2016)02-0003-09

收稿日期:2016-03-22

作者簡介:王晉忠,男,重慶忠縣人,經濟學博士,西南財經大學金融學院;高菲,女,四川南充人,中國銀監會四川監管局。

The Measurement of China’s Commercial Banks’Interest Rate Risks through Stock Market Information

Wang Jinzhong1,Gao Fei2

(1.Southwest University of Finance and Economics,Chengdu 610000,China; 2.China Banking Regulatory Commission Sichuan Office,Chengdu 610042,China)

Abstract:Interest rate risk is one of the major risks facing commercial banks.Quantitative analysis of interest rate risk could be conducted by using bank stock price’s sensitivity to interest rate changes.The paper conducted empirical analysis of the interest rate risks facing China’s commercial banks by using parametric and non-parametric model.Through the analysis,it could be concluded that China’s commercial banks face remarkable interest rate risks.Long-term fluctuations in interest rates have a positive effect on commercial banks’stock returns,while short-term changes have a negative impact.Moreover,it could also be discovered that China’s commercial banks face remarkable non-linear interest rate risks,but the traditional linear risks are even more significant. Besides the abovementioned problems,China’s commercial banks’reaction to long-term interest rates fluctuations demonstrates a feature of significant asymmetry in size,but the asymmetry in trend is not significant.Lastly,non-parametric model estimation results indicate that changes in interest rates on the marginal effect of bank portfolio yield is not constant,it changes with the times.

Key words:stock market information;commercial banks;interest rate risks

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

合作經濟與科技(2017年2期)2017-01-03 22:22:48

商(2016年30期)2016-11-09 14:30:47

商(2016年24期)2016-07-20 21:09:17

商(2016年17期)2016-06-06 08:15:25

商(2016年6期)2016-04-20 11:20:43

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02