利率市場背景下我國商業銀行利率風險實證分析

2016-08-03 03:24:47趙文杰蔡經緯

金融經濟 2016年14期

趙文杰 蔡經緯

(安徽財經大學金融學院,安徽 蚌埠 233030;安徽財經大學財政與公共管理學院,安徽 蚌埠 233030)

?

利率市場背景下我國商業銀行利率風險實證分析

趙文杰蔡經緯

(安徽財經大學金融學院,安徽蚌埠233030;安徽財經大學財政與公共管理學院,安徽蚌埠233030)

摘要:我國利率市場化從1996年1月1日央行建立銀行間同業拆借市場到2015年7月20日央行取消金融機構貸款利率下限,貸款利率實現自由化為止,除了存款利率,其它已基本全部實現利率自由化,然而我國商業銀行利潤來源長期依賴于存貸款利差,表外業務發展不如國外銀行成熟,在利率市場化背景下,為了維持我國金融市場的穩定,利率風險的控制尤為重要,本文通過GARCH模型,VaR模型來分析商業銀行的利率風險,給出了利率風險控制的合理化建議。

關鍵詞:利率市場化;利率風險;GARCH模型;VaR模型

一、引言及文獻綜述

在利率市場化的過程中,存貸款利差逐漸縮小,導致了商業銀行間的競爭,商業銀行為了穩固存款,提高了存款利率,而另一方面貸款利率的提高會導致逆向選擇和道德風險的出現[2],這對于商業銀行的盈利能力提出了挑戰,同時利率市場化使得利率波動的頻率和幅度增大,由于我國商業銀行在資源配置中起著重要作用,同時長期依賴于存貸款業務使得表外業務仍處在發展階段,因此在利率市場化過程中,商業銀行利率風險的控制極其重要,對我國金融改革順利過渡,提高我國商業銀行國際競爭力有著重要的作用[1]。

關于利率風險的度量問題,在國外Bollerslev于1986年提出了廣義的ARCH模型(GARCH模型),1993年,G30集團在其報告中提出了VaR模型,此后 JP.Morgan推出了計算VaR的RiskMatrics風險控制模型,目的在于將風險表示為一個數字,來計量潛在虧損。在國內武劍(2003)認為應建立利率預測模型,利率風險的缺口分析和組合分析模型來計量利率風險,張宗益(2012)利用固定效應分析方法和Driscoll-Kraay穩健標準差,認為放開貸款利率上限可以深化價格競爭,左崢(2014)采用相同的方法,從存貸比角度,認為利率市場化不會提高風險水平,紀洋(2015)等人通過比較靜態分析,參數校準和數值模擬的方法,仍為利率市場化將加大國內外市場競爭,導致部分銀行破產,任兆璋、彭化非(2005)通過ARIMA及GARCH模型通過對銀行間隔日拆解市場利率的研究,認為ARIMA模型預測能力好于GARCH模型,李志輝、劉勝會(2006)利用ARCH模型及VaR模型通過加權平均利率進行實證研究,證明GED分布比t分布能更好符合我國同業拆借利率的分布。

二、我國商業銀行利率風險分析

未了研究宏觀的利率分險,針對我國銀行間同業拆借市場進行分析,選用我國銀行間同業拆借利率作為研究對象[3],數據來源于上海銀行間拆放利率官方網站,選用2015年一年的日隔夜拆借利率來進行分析。

(一)數據預處理

通過圖1所示,我國銀行間同業拆借利率的波動較大,為了方便描述利率的變動,得到較穩定的時間序列,我們采用銀行間同業拆借利率的對數收益率來進行分析[4],rt=lnLIBORt-lnLIBORt-1,結果如圖2所示。

圖1 隔夜拆借利率變化圖 圖2 利率的對數收益率變化圖

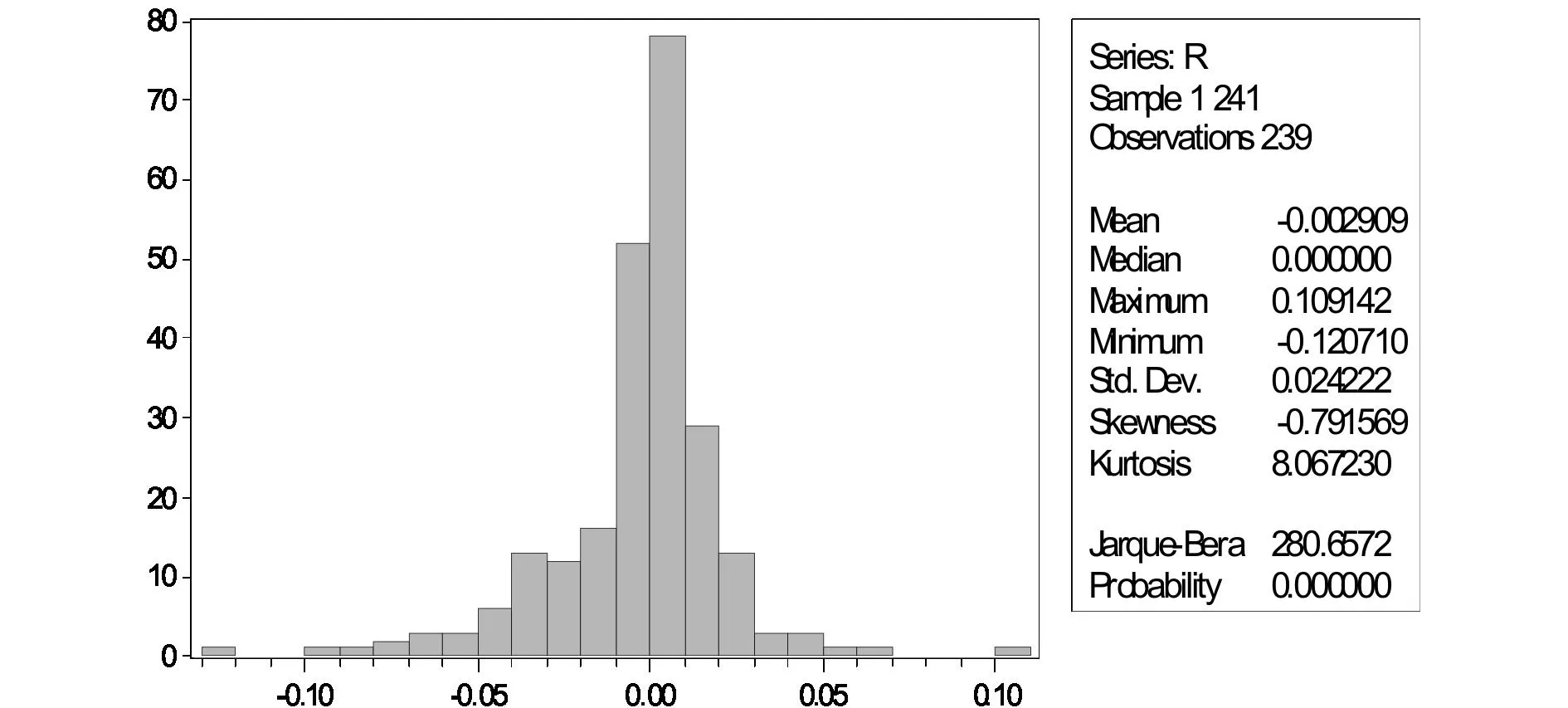

為了描述對數收益率的統計特征,畫出其柱形統計圖如圖3,其均值為-0.002909,接近于0,收益率偏度為負,分布的尾部略向左拖,說明利率下降的概率要大于上升的概率,峰度值大于正態分布的峰度,這反映了收益率分布具有尖峰厚尾的特征。

圖3 收益率的柱形統計圖

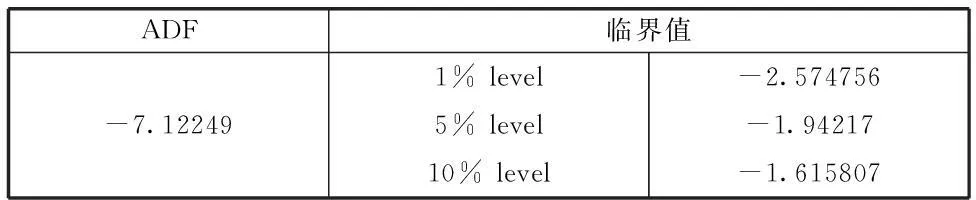

由于時間序列的平穩性會影響建模結果,導致偽回歸的產生[5],觀察利率時序圖,收益率的確存在明顯的聚類效益(即一次大的波動后往往伴隨著另一次大的波動),對其進行不包含截距項和趨勢項的ADF單位根檢驗,得到的結果如表1所示,表明日對數收益率序列在各個顯著性水平下都是平穩的。

表1 ADF檢驗結果

*MacKinnon(1996) one-sided p-values.

(二)GARCH模型分析

在此基礎上進行條件異方差檢驗,主要使用Engle提出的ARCH-LM檢驗方法。ARCH-LM檢驗的原假設是殘差序列中直到p階都不存在ARCH效應,能夠得到兩個檢驗統計量:(1)F統計量是對所有殘差平方的滯后的聯合顯著性所作的一個省略變量檢驗;(2)TR2統計量是Engle’s LM檢驗統計量,一般情況下漸近服從χ2(p)分布[6]。在本案例中,日對數收益率序列的確存在條件異方差現象,同時由序列的自相關于偏相關圖可知,存在二階自相關現象,適合使用使用AR(2)作為均值方程,在此基礎上建立GARCH(1,1)模型,模型形式為:

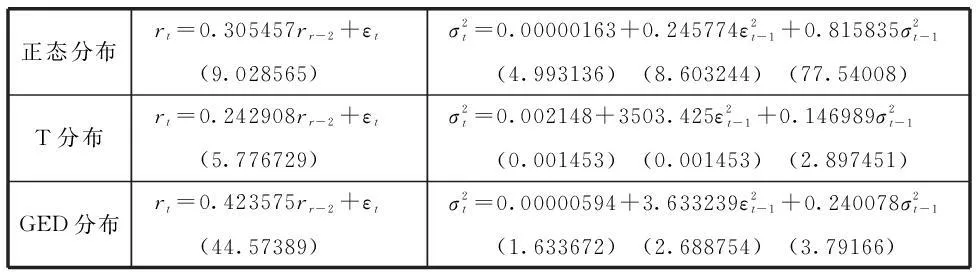

由于均值方程伴有GARCH方程以后,方程中的某些項通常常失去顯著性。為了進行比較,表給出了分別在正態分布、t分布和廣義誤差分布假設下的估計結果如表2

表2 不同分布下的GARCH方程

由均值方程的顯著性在εt服從GED分布時最高[7],因此選用GED分布下的GARCH模型相對合理。模型中的βt系數都較大,并且通過了顯著性檢驗,說明指數波動具有“長期記憶性”,即過去價格的波動與其無限長期價格波動的大小都有關系,同時φ值大于0,說明存在杠桿效應,即投資者對于負的價格變化較為敏感,引起的波動也越大。

(三)VaR模型

將GARCH模型擬合得到的條件標準差看作波動性的標準差,帶入公式VaRt=rt-1Zασt[8]其中Zα為顯著性為α下對應的分布的中位數,本文采用99%的置信度,這樣可以計算出VaR序列的值額如圖4。

分析圖4可見除了幾個顯著的波動外,其余的VaR值較為穩定,經過對比利率市場化的時間進程本文可以發現,在這幾次波動處,都有利率政策變動,2015年3月1日起,下調金融機構一年期存貸款基準利率各0.25個百分點,同時將存款利率浮動區間上限擴大至1.3倍。5月10日起,下調金融機構一年期存貸款基準利率各0.25個百分點,將存款利率浮動區間上限擴大至1.5倍。6月28日起,一年期貸款基準利率下調0.25個百分點至4.85%,一年期存款基準利率下調0.25個百分點至2%。其他各檔次貸款及存款基準利率、個人住房公積金存貸款利率相應調整。8月26日起,金融機構一年期貸款基準利率下調0.25個百分點至4.6%,一年期存款基準利率下調0.25個百分點至1.75%。10月24日起,金融機構一年期貸款基準利率下調0.25個百分點至4.35%,一年期存款基準利率下調0.25個百分點至1.5%,其中波動性最大的是8月26日降低降低貸款和存款基準利率,說明其對銀行業影響力最大,說明調整貸款和存款基準利率會對銀行產生較大的利率風險[9]。

圖4 VaR值序列

三、結論與建議

利率市場化,在短期會對商業銀行的利率風險產生較為顯著的影響,尤其是對于存貸款利率的調整,會使得商業銀行短期風險突增,造成市場短期震蕩,但同時商業銀行反映也十分迅速,在較為短暫的時間內能將風險控制住,可見我國全面開放利率的市場條件已經較為成熟,市場對于利率的放開短期雖然波動較為明顯,但是長期是趨于理性的,這為進一步深化金融改革提供了可能。

(1)政府方面

通過逐步放開利率,給足商業銀行足夠多的反應時間和轉變時間,同時做好宏觀利率風險控制工作,針對銀行間同業拆借利率制定合理而且及時的風險度量方法,提前做好抵御風險的準備,維持金融市場穩定,同時適當引入價格競爭,鼓勵銀行進行創新,提供各自獨特的金融服務,改革循序漸進,給市場一個較長時間反應過渡,穩定市場情緒。

(2)我國商業銀行方面

通過多種方法:靜態的缺口分析法、久期分析法、以及VaR方法等對經營策略的利率風險暴露進行度量,逐漸加強自身風控水平,使自身在即將面臨的更加嚴峻的國內外價格競爭中占據優勢,同時,存貸利差逐漸縮小,銀行應積極拓展表外業務,提高服務水平轉換思路,尋找新的利潤增長點。

參考文獻:

[1]朱霞.利率市場化背景下商業銀行利率風險管理[J].金融改革, 2010,(2):40-43.

[2]黃金老.利率市場化與商業銀行風險控制[J].經濟研究, 2001,(1):20-27.

[3]武劍.利率市場化進程中的利率風險管理[J].財經科學, 2003,(2):58-63.

[4]謝曉雪.利率市場化與利率風險管理[J].中國金融, 2012,(15):28-29.

[5]謝云山.信用風險與利率風險的相關性分析——利率市場化下商業銀行的新型風險管理模式[J].國際金融研究 ,2004,(10):51-60.

[6]盧慶杰,唐國興.利率市場化與商業銀行利率風險管理[J].上海經濟研究 ,2003,(4):52-59.

[7]陳昆,高昊.商業銀行利率市場化風險分析——以5家股份制商業銀行為例[J].經濟理論與經濟管理 ,2010,(3):57-61.

[8]朱霞,劉松林.利率市場化背景下商業銀行利率風險管理[J].金融理論與實踐 ,2010,(2):40-43.

[9]陳志剛.我國利率市場化進程中商業銀行利率風險分析[J].中國金融 ,2005,(8):49-51.

基金項目:安徽省高校自然科學研究重點項目(KJ2015 A076)

猜你喜歡

合作經濟與科技(2017年2期)2017-01-03 22:22:48

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商(2016年30期)2016-11-09 14:30:47

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

商(2016年24期)2016-07-20 21:09:17

商(2016年17期)2016-06-06 08:15:25

商(2016年6期)2016-04-20 11:20:43