房價波動與貨幣沖擊

2016-08-05 12:13:16孫英雋

改革與開放 2016年13期

王 博 孫英雋

房價波動與貨幣沖擊

王博孫英雋

真實經濟沖擊與貨幣擾動都有可能形成房價波動的來源。本文立足于貨幣因素與資產價格關系的理論,選取我國2001年至2012年的數據,通過構建VAR模型,動態分析房價波動與貨幣沖擊、真實經濟沖擊之間的相互關系。實證結果表明,房價波動與貨幣沖擊存在雙向的格蘭杰因果關系,貨幣因素對房價波動的貢獻率接近50%,遠遠超過了真實經濟因素,貨幣的快速增長是過去10年我國房價上漲的主要原因。因此,房地產調控的核心在于理順貨幣發行機制,實行穩健貨幣政策,以此維護宏觀經濟金融的穩定。

貨幣沖擊;真實經濟沖擊;房地產價格;VAR

對過去10年中國房價快速上漲的解釋,可大致分為基本面學派與貨幣學派。前者關注影響房價的實際經濟變量,如經濟增長、勞動生產率提高、城市化效應、供需結構等,這些都是中長期決定房價走勢的重要因素。經濟增長與工業化、城市化進程推動了房地產的“消費需求”,利率市場化改革滯后所導致的實際負利率則刺激了公眾對房地產的“投資需求”,有限的土地資源以及地方政府對土地供給的壟斷影響了房地產建筑成本與供給。三者疊加,推動房價飛速上漲。

貨幣學派認為房價波動的最重要原因在于貨幣供給量的變動,貨幣因素的超常規變化使得房價出現了偏離其長期均衡走勢的波動。理論依據為:在租房市場與信貸市場運行有效、無摩擦的情況下,擁有住房的名義成本應該與同一時期租借類房子的租金成本相同。因此,房價的市場均衡值表現為未來租金收入的折現值,當實際值偏離均衡值時,套利機制的存在會促使房價向均衡值回歸。但貨幣供給的超常規變化會擾亂套利機制,導致房價大幅偏離其均衡值(Ahuja等,2010)。這一論斷與近十年來房價走勢、貨幣量變動、信貸供給的數據相互印證,得到了較有力的支持。

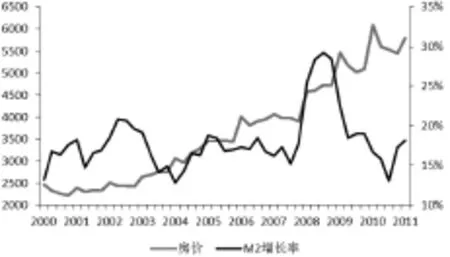

圖1 2000-2012年中國房價波動與貨幣增長率

本文旨在分析檢驗貨幣因素在房價走勢中的影響和權重。如果貨幣沖擊的確對房價波動影響顯著,相應的政策啟示就非常明顯:政策制定者應保證貨幣供給的平穩增長,盡量避免貨幣沖擊對房地產價格的擾動,以此維護金融體系與實體經濟的穩定。

一、文獻回顧

1.房價的周期性波動是否僅受到真實沖擊的影響

目前存在兩種相應的理論支持這一觀點。一為信息或交易解釋理論。這一理論認為,房地產的高度異質性導致買賣雙方都難以評估房產的即期真實價值,因此交易頻率會直接影響到房地產市場的信息傳播,從而進一步影響房地產價格的波動。二為供給理論。房地產的建筑成本以及房地產的供給剛性,是影響房地產價格波動的主要因素。如果開發商能夠在較短時間內以較低成本提供住房供給,即房地產供給具備較高彈性,價格波動應較為平穩。

2.貨幣因素在房價(或其他資產價格)的波動中發揮了怎樣的作用

探討這一問題的經典文獻是Fisher (1932)提出的債務通縮理論(Debt defla?tion)。Fisher指出信貸泡沫破滅后,大量過度借貸的債務人面臨債務清算(Debt liquidation),將被迫降價出售資產。資產變賣引發資產價格進一步下降,所形成的預期自我強化將最終引發通縮。因此,信貸周期是導致資產價格波動進而經濟周期性波動的根本原因。

Hayek提出的奧地利商業周期理論(The Austrian Business Cycle Theory)與債務通縮理論相輔相成。Hayek認為:持續的低利率刺激銀行借貸,信貸創造導致貨幣內生性擴張,由此引發資產價格上漲,經濟滋生泡沫。

近些年來,國外學者更注重從全球金融市場一體化的角度出發,在金融自由化與跨國資本流動的框架下,分析貨幣因素與房價波動的相互影響。伯南克(Ber?nanke,2005)提出的全球儲蓄過剩假說(Global saving glut hypothesis)指出,東亞國家存在儲蓄過剩,因本國缺乏安全高質的金融資產,其過剩的儲蓄流入到美國金融市場,導致美國國內流動性過剩,利率長期維持低水平,從而引發房價高漲。

實證研究方面,ECB(2008)對17個工業化國家從1970年至2006年的研究表明,房價與貨幣因素之間存在顯著的雙向聯系,而且這一聯系在1985-2006年,也即全球主要市場推動金融自由化以來,顯著性更強。Adam與Kuang(2011)對G7國家從2001-2008年的研究,專注于開放經濟條件下房價上漲與經常賬戶赤字的關系。文中構建了家庭在預期過程中的學習模型(models of learning),家庭為實現效用最大化,會使用貝葉斯法則來不斷修正對市場價格的預期。當前房價的上漲,一來會引發對未來價格進一步上漲的信念,二來會放松現有的借貸條件。因此,國際借貸的可獲得性會推動未來房價的持續上漲,房價上漲又進而促進國際借款的增加,由此表現為經常賬戶赤字與房價的相互影響。

3.以確認貨幣因素對資產價格存在影響為前提,政策制定者在判斷資產價格出現泡沫時,應如何實施前瞻性的(preemptive)貨幣政策,以避免資產價格逆轉(asset price reversals)對實際產出造成嚴重影響

對這一領域研究的難題與分歧主要存在于,如何通過定量化指標來判定資產(房地產)價格是否偏離其均衡值,目前不同學者所提供的方法各不相同。

近些年來不少國內學者也開始致力于分析貨幣因素對房價的影響。項衛星、李宏瑾與白大范(2007)通過考察世界各地的房地產泡沫危機,指出銀行信貸是房地產泡沫的重要原因。劉莉亞(2008)分析“熱錢”對國內資產價格(房地產、股市)的影響,實證結果表明“熱錢”的流入對住宅價格尤其是豪華住宅價格指數的上升具有顯著性影響,其中住宅價格指數變化率的波動中約20%歸因于“熱錢”的沖擊。李健和鄧瑛(2011)的研究表明,美、中、日三國的貨幣量與房價之間均存在長期均衡關系,特別是在資產泡沫形成時期,貨幣存量對資產價格的推動效應更為顯著。

從上述文獻可以看出,國外學者從開放經濟體的框架下研究貨幣因素對房地產價格的影響。因為我國資本賬戶尚未開放,國外的研究結論無法直接適用,國內學者對這一命題的研究大多只集中于分析銀行信貸的影響。本文著重分析貨幣存量與房價的相互關系,并通過將貨幣存量分解為基礎貨幣與貨幣乘數,重點探究基礎貨幣沖擊與房價波動的關系。

二、房價波動與貨幣沖擊關系的理論基礎

1.貨幣主義模型:最優資產組合調整理論

真實商業周期理論認為貨幣不會對任何真實經濟變量產生影響,但貨幣主義學派主張貨幣沖擊至少會產生暫時性的真實沖擊。傳統的貨幣主義模型中,家庭持有一定比例的流動性資產(包括現金、債券或有價證券)與其他資產(如房屋、可耐用消費品、生產者資本等),當某種資產存量改變時,需要相應調整其他資產的存量以實現再平衡(家庭效用最大化),即最優資產組合調整理論(optimal portfolio adjustment mechanisms)。

當貨幣擴張時,其對房價的影響機制如下:貨幣擴張→流動性資產相對于其他資產(包括房屋資產)的存量發生改變,持有流動性資產的邊際效用也發生改變→原有資產組合失衡→增加其他資產的持有→其他資產價格上漲→流動性資產與其他資產的邊際效用之比再次等于其相對價格之比→資產組合實現再平衡。從上述機制可以看出,貨幣擴張后,出于對資產組合調整的需要,對房地產的需求增加,房價上漲。

相應地,房價波動對貨幣的影響機制為:房價上漲→房屋資產相對于流動性資產的存量發生改變→原有資產組合失衡→對流動性資產需求增加→貨幣供給增長→資產組合再平衡。因此,房價的上漲也會導致貨幣供應量“內生性”地擴大(Greiber與Setzer,2007)

2.消費的生命周期理論與托賓Q機制

房價波動影響貨幣需求,主要通過消費平滑(smoothing)需求影響消費、托賓Q機制影響投資來實現。

生命周期理論認為,房價上漲后,家庭財富永久性增加。家庭需要在整個生命周期內平滑其消費,因此當期支出增加,對貨幣需求也增加。另外,由于房屋作為貸款抵押品,房價上漲后,可抵押品價值上漲,家庭借貸能力也相應增強。

托賓Q機制認為,房價上漲后,房屋的市場價值相對于其建筑成本上升,即房屋的托賓Q(Tobin Q=市場價值/重建成本)增加,因此刺激住宅投資,投資需求的增加相應帶來對貨幣需求的增加。同樣,房屋可抵押價值的上漲,也促進公司借貸能力增強。

3.資產定價理論

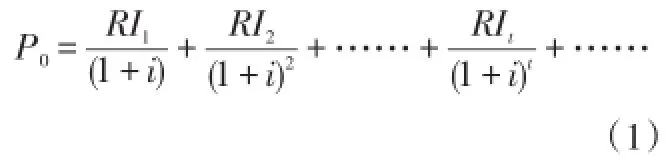

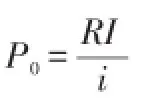

根據資產定價理論,當市場有效運行時,資產的均衡價格是資產未來收益在當前的折現值。房地產作為固定資產,其未來收益由租金收入表示,若以永續期進行計算,房地產價格是未來無限期租金收入的折現值。由下式表示:

貨幣因素在這一方程中所起的作用主要體現在對折現率的影響,其機制如下:貨幣供給增加→市場利率下降→不同市場利率的聯動性導致折現率下降→房價上漲。

三、實證檢驗

上文所述的理論分析中,最優資產組合調整理論闡述了房價波動與貨幣因素的相互影響,家庭消費的生命周期理論與托賓Q機制是房價變化影響貨幣需求的理論基礎,而資產定價理論則解析了貨幣沖擊對房價變化的影響機制。本文擬采用VAR模型,分析房價波動與貨幣沖擊的雙向聯系。

1.模型構建

VAR模型彌補了傳統經濟計量方法的一大缺陷:對變量之間的動態關系提供了嚴密的約束。VAR模型把系統中每一個內生變量都作為系統中所有內生變量的滯后值,可用于預測相互聯系的時間序列系統、分析隨機擾動對變量系統的動態沖擊,從而解釋各種經濟沖擊對經濟變量的影響。

貨幣供給方程為:

其中,Ms代表貨幣供給,mm為貨幣乘數(money multiplier),m_base為基礎貨幣。

P代表一般物價水平。即貨幣供給與名義貨幣需求一致時,貨幣市場實現均衡。

i為名義利率,πe為預期通貨膨脹率。為簡化處理,用當期通脹率來替代預期通脹率,因此r=i-π。

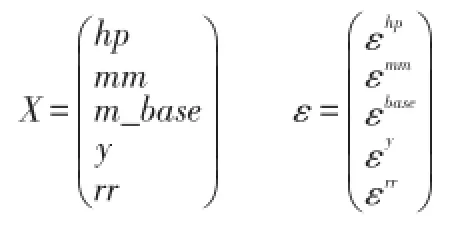

C代表系數的非奇異矩陣,L為滯后算子,εt為沖擊向量。

內生變量X包括房價hp、貨幣乘數mm、基礎貨幣余額m_base、實際收入y、實際利率rr。εmm與εbase分別代表貨幣乘數與基礎貨幣的沖擊,也即貨幣因素的擾動。εy與εrr分別代表實際收入與實際利率的沖擊,也即真實因素的擾動。

2.數據選取

選取2001年1季度至2012年1季度共45個季度數據。

房價:原始數據為月度數據,分為每月銷售額與每月銷售的平方米數。將1季度3個月的銷售額相加,除以3個月總的銷售平方米,得到的值即為該季度每平方米的平均售價,以HP表示。

貨幣量:根據貨幣存量=貨幣乘數*基礎貨幣余額,將貨幣存量分解成貨幣乘數與基礎貨幣余額,以此來重點考察基礎貨幣余額與房價變動的相互關系。貨幣乘數原始數據為季度數據,以MM表示。基礎貨幣余額原始數據為季度數據,以M_BASE表示。

收入:原始數據為季度數據,以IN?COME表示。

實際利率:根據Fisher方程式,實際利率=名義利率-通貨膨脹率。名義利率的選取,國外研究一般用國債利率來表示,但考慮到我國利率尚未實現市場化,且國債種類期限較為單一,選取國債利率不具備太大現實意義,因此選擇1-3年中長期貸款利率作為名義利率,原始數據為月度數據。通貨膨脹率=通貨膨脹指數-100,原始數據為月度數據。將名義利率扣除通貨膨脹率后,得到實際利率的月度數據。再將1季度3個月的實際利率平均,得到該季度實際利率的平均值,以RR表示。

以上數據除貨幣乘數與實際利率,均除以定基后的CPI數據,以得到剔除價格因素后的真實變量。CPI選取環比數據,以2001年1月的數據作為基數,定義為100,再將基數乘以下1個月的環比增長率,得到下1個月的CPI數值,以后月份依此類推。同樣,再將1季度3個月的CPI數據平均,得到該季度的平均CPI,以此來計算上述數據的真實值。

為了得到線性化數據,再將上述數值取對數,得到的變量由小寫字母來表示。

以上數據中,房屋每月銷售額與房屋每月銷售平方米數、國民收入、CPI數據均來自CEIC數據庫,貨幣乘數、基礎貨幣余額、名義利率均來自WIND數據庫。

3.房價波動與貨幣沖擊關系檢驗過程

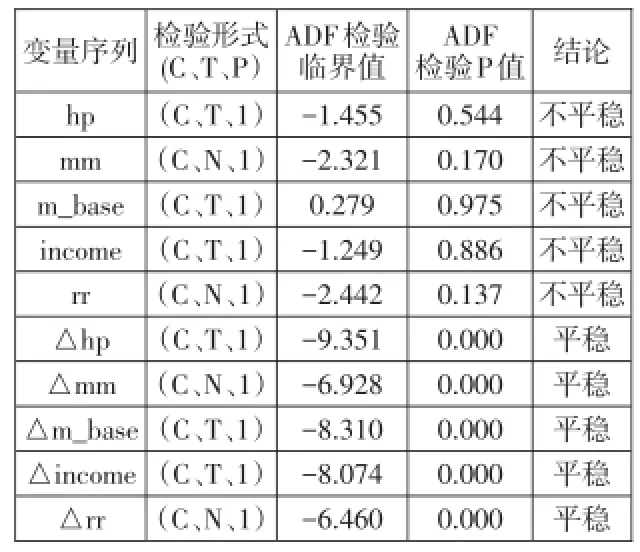

(1)平穩性檢驗。Sims(1980)認為,VAR分析的目的是決定變量間的相互關系,建議變量即使存在單位根也不需差分。但目前學術界大多數觀點均認同非平穩變量會導致模型不穩定。因此,首先對上述變量的平穩性進行檢驗,單位根檢驗的結論如表1所示。

表1 VAR模型中變量序列的單位根檢驗結果(ADF)

所有變量的一階差分均在5%的顯著性水平下平穩。因此,將所有變量的一階差分應用于VAR模型中。

(2)協整檢驗。Sims、Stock和Watson (1990)認為,當一組變量是協整的時候,按水平變量建立的VAR模型并不是錯誤識別的,并且最小二乘估計在這種情況下是一致估計。由于模型中出現的所有變量均為一階單整序列,所以需要進一步對這些變量之間是否存在協整關系進行檢驗。

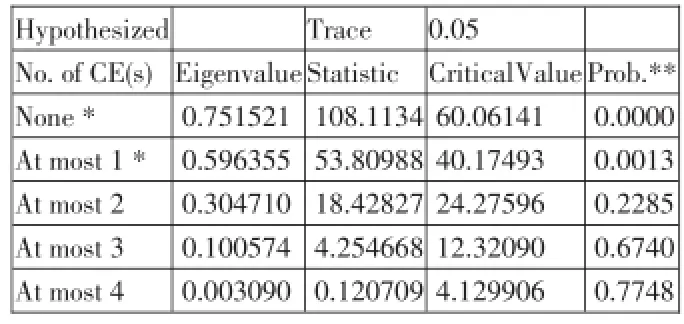

本文采用Johansen協整檢驗方法,對以上五個變量進行協整檢驗,表2為模型系統中變量的Johanson協整檢驗結果。結果顯示,在5%的置信水平上,變量組至少存在兩組協整向量。

表2 Johanson協整檢驗結果

(3)格蘭杰因果檢驗結果。下面進行格蘭杰因果關系檢驗,以確定基礎貨幣余額的沖擊與房價波動之間是否存在格蘭杰因果關系,結果如表3所示。從表中可知,兩者之間存在雙向的格蘭杰因果關系,從滯后2期開始,△m_base是導致△hp的格蘭杰原因,同時,△hp也是導致△m_base的格蘭杰原因。這就說明,基礎貨幣的大幅增長可以解釋近年來房價的上漲,而貨幣量的變動也可歸因于房價的波動,這表明我國基礎貨幣具有一定的內生性。

表3 格蘭杰因果檢驗結果

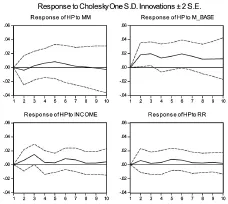

(4)VAR模型估計結果。脈沖響應函數描繪了特定變量對各種沖擊的反應軌跡,用于檢驗變量之間的短期動態沖擊關系。房價波動的脈沖響應研究結果如圖2所示,實線為模型輸出結果,虛線為蒙特卡羅模擬得到的經驗分布,代表脈沖響應結果的置信區間。

圖2 房價沖擊來源的脈沖響應結果

圖2顯示,貨幣乘數能在短期內驅動房價的小幅上漲。基礎貨幣余額對房價具有持續的正向沖擊作用。在給予基礎貨幣余額一個正向沖擊后,房價在第一期內即迅速上漲,且在其后的期間內一直保持正的影響,這與前文的預測結果相一致。類似地,實際收入的增長也會驅動房價上漲,雖然第3期后有一個小的波動,但也一直持續正向影響。實際利率的影響與之前預測結果相反,可能原因是中國的利率市場尚未實現市場化,利率的變動未能反映資金量的真實供求關系,因此無法對房價起到調控作用。

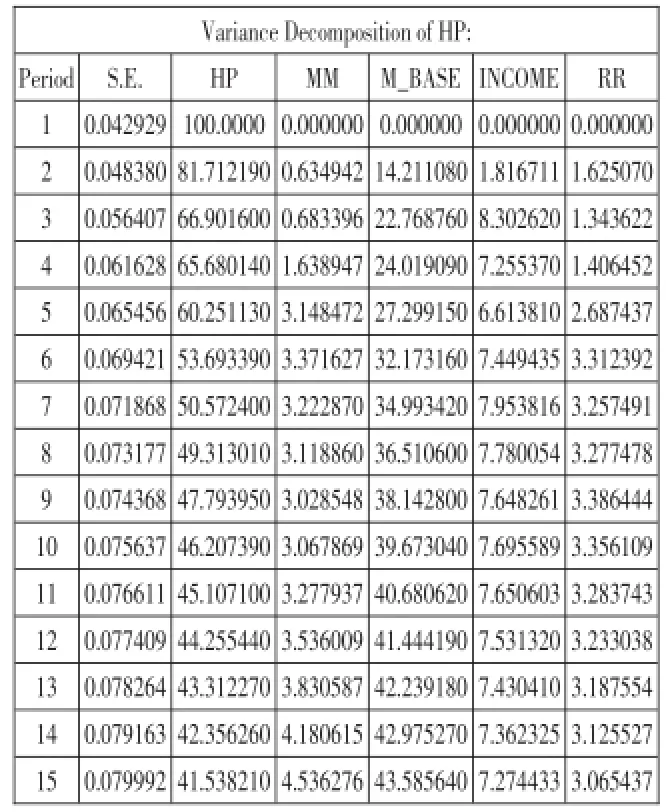

脈沖響應函數主要用于定性分析各種沖擊對經濟變量的作用反應方向和作用幅度。而方差分解(VDC)則提供了定量分解特定變量的變化中各種沖擊相對重要性的手段。這里采用Chelosky方差分解的形式,量化15個季度預測期的各類沖擊因素對房價的影響。

表4 15個季度內各變量對房價影響的方差分解

數據表明,在所研究的2001-2012年間,貨幣沖擊對房價上漲的貢獻率最大。貨幣乘數MM與基礎貨幣M_BASE這兩項因素的影響合計達到48%。房價變化對其自身的影響也超過40%,這可能說明房價走勢具有預期自我實現的性質。這與我國實際情況基本吻合,當居民觀察到房價迅速上漲時,一方面預期未來房價會進一步上漲,另一方面受限于有限的投資渠道,居民傾向于置業保值,這進一步推升了房價的上漲。

另外,實際收入增長對房價上漲的貢獻率不到8%,實際利率的影響也不到4%,這固然有中國利率體系尚未市場化的理由,但更重要的是,這一結果充分說明:在過去10年我國房價波動的影響因素中,基本面(實際經濟)因素所起的作用較小,貨幣因素才是房價走勢最大的驅動因素。

四、結論與政策啟示

近10年來,中國房價經歷了迅速的上漲,已經演變成為影響經濟社會全局的問題。對于這一現象的解釋,真實經濟沖擊的影響是主流觀點之一。該觀點認為,中國實體經濟的快速增長,由此帶動的工業化與城市化進程,以及現有的土地供給制度和所謂的對房地產“剛性需求”,引發了房價的快速上升。而貨幣供給在這一過程中并非首要因素。

為量化分析貨幣因素與真實經濟因素對房價波動的影響程度,本文從貨幣因素與資產價格關系的理論出發,通過構建VAR模型,動態分析房價波動與貨幣沖擊、真實經濟沖擊之間的相互關系。實證結果表明,我國房價波動與基礎貨幣余額的變化存在雙向格蘭杰因果關系。脈沖響應結果顯示基礎貨幣余額對房價具有持續的正向沖擊作用,給予基礎貨幣余額一個正向沖擊后,房價短期內迅速上漲,且長期內也一直保持正向影響。實際收入沖擊對房價也具有一定的正向影響,但影響幅度相對較小。實際利率沖擊的影響不顯著,說明在利率市場化改革尚未完成前,我國資產價格變化的利率效應并不明顯。另外,方差分解的結果表明,在影響房價波動的諸多因素中,貨幣因素的貢獻(接近50%)遠遠超過了真實經濟因素,我國房價上漲的主要動因在于貨幣量的增長。

這一實證結論具有明確的政策啟示。過去10年,快速膨脹的貨幣供應與相對較低的通貨膨脹率共存,使得以通脹為操作目標核心的貨幣政策存在很大局限。超發貨幣使得以房地產為主的實物資產市場脫離于貨幣政策調控范圍之外。鑒于目前我國房地產經濟占整體國民經濟的比重、房地產業與金融業的密切關系,房價大幅波動將危害整體經濟金融的穩定性。因此,央行需要執行更為審慎的貨幣政策。但由于目前外匯儲備占款已構成基礎貨幣的重要來源,貨幣投放的被動性對政策執行掣肘較大。因此,央行一方面需要施行更有效的對沖機制,部分回收因外匯儲備占款所引發的被動貨幣投放,二來應繼續推進人民幣匯率形成機制改革,堵住因升值預期所導致的投機資本流入源頭。

[1]賈健,李海平,徐展峰.資產價格波動與貨幣政策調整問題研究[J].南方金融,2008(5).

[2]李健,鄧瑛.推動房價上漲的貨幣因素研究——基于美國、日本、中國泡沫積聚時期的實證比較分析[J].金融研究,2011(6).

[3]劉莉亞.境外“熱錢”是否推動了股市、房市的上漲?——來自中國市場的證據[J].金融研究,2008(10).

[4]項衛星,李宏瑾,白大范.銀行信貸擴張與房地產泡沫:美國、日本和東亞各國和地區的教訓[J].國際金融研究,2007(3).

[5]Allan H.Meltzer,1995,“Monetary,credit and (other)transmission processes:a monetarist perspective”,Journal of Economic Perspec?tives,Vol.9(4),pp.49-72.

[6]Ashvin Ahuja,Lillian Cheung,Gaofeng Han,Nathan Porter,and Wenlang Zhang,2010,“Are house prices rising too fast in China”,IMF Working Paper,WP/10/274.

[7]Ben Bernanke,2005,“The global saving glut and the U.S.current account deficit”,at the Sandridgelecture,VirginiaAssociationof Economists,Richmond,Virginia.

[8]Charles Goodhart,Boris Hofmann,2008,“House prices,money,credit and the mac?roeconomy”,ECBWorkingPaperSeries,No 888.

[9]DennisR.Capozza,PatricH.Hender?shott,Charlotte Mack,Christopher J.May?er,2002,“Determinantsofrealhouse pricedynamics”,NBERWorkingPaper 9262.

[10]DieterGerdesmeier,Hans-EggertRe?imersandBarbaraRoffia,2009,“Asset price misalignments and the role of money andcredit”,ECBWorkingPaperSeries,No 1068.

[11]Fisher Irving,1933,“The debt-deflation theory of great depressions",Econometrica.

[12]Jack Favilukis,David Kohn,Sydney C. Ludvigson,Stijin Van Nieuwerburgh,“Inter?national capital flows and house prices:the?ory and evidence”,NBER Working Paper 17751.

[13]Klaus Adam,Pei Kuang,Albert Marcet,2011,“House price booms and the current account”,NBER Working Paper 17224.

[14]Michael D.Bordo,Olivier Jeanne,2002,“Boom-busts in asset prices,economic in?stability, andmonetarypolicy”, NBER Working Paper No 8966.

(作者單位:上海理工大學)

10.16653/j.cnki.32-1034/f.2016.13.007

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

數學理論與應用(2016年1期)2016-02-28 09:26:09