金融生態耦合支持新型城鎮化的非線性作用研究

——基于雙重門限面板模型

2016-08-13 07:56:19李媛媛李瑞晶金浩

現代財經-天津財經大學學報 2016年8期

李媛媛 李瑞晶 金浩

(河北工業大學經濟管理學院,天津300130)

?

金融生態耦合支持新型城鎮化的非線性作用研究

——基于雙重門限面板模型

李媛媛李瑞晶金浩

(河北工業大學經濟管理學院,天津300130)

新型城鎮化的金融生態支持體系建設是一個系統工程,不僅需要金融生態主體的多元化發展,更離不開金融生態環境的改善與提升。基于2005—2014年我國30省、市、自治區的均衡面板數據,采用雙重門限模型,對金融生態系統耦合支持新型城鎮化發展的作用進行研究。實證結果表明,金融生態系統耦合與新型城鎮化發展之間并不是簡單的線性關系,只有金融生態系統耦合度達到一定的水平之后,才會發揮對新型城鎮化的提升作用,并且隨著系統耦合協調度的增加,這種正向提升作用有所增強。最后,針對金融生態耦合程度處在不同區制的省市提出相應政策建議,以綜合提升金融生態對新型城鎮化發展的支持作用。

金融生態系統;新型城鎮化;耦合協調度;門限面板模型

一、引言及文獻綜述

2003年,中央黨校謝志強教授在《社會科學報》上首次提出“新型城鎮化”的概念,擴充了傳統城鎮化的科學內涵。新型城鎮化是由以往的單純注重城市規模擴張、城鎮人口增加,轉變為綜合提升城鄉經濟文化水平,完善公共設施和基礎服務的過程。黨的十七大和十八大均先后強調了新型城鎮化對于推動國家工業化、信息化和農業現代化的重要意義。2014年12月,發改委聯合11部委將安徽和江蘇兩省,以及寧波、大連等62個城市列為新型城鎮化試點地區,為新型城鎮化在全國范圍的推廣開辟了實踐先例。

新型城鎮化建設是一項長期持久的系統性工程,其內部機制的有效運轉需要金融生態的頂層設計。新型城鎮化過程中產生了新興產業發展、經濟結構轉型、外來人口落戶等諸多融資需求,對金融支持體系的建設提出了更高的要求。然而當前區域金融生態系統還存在一些問題和不足,助力新型城鎮化建設也略顯乏力。基于此,本文立足系統耦合視角,分析金融生態對新型城鎮化發展的影響。對此問題的探討,不僅有助于完善金融發展與新型城鎮化之間關系的理論研究,而且對于有針對性地優化區域金融生態系統,促進各地區新型城鎮化水平綜合提升有著重要的現實意義。

目前,國內外學者較為關注金融與新型城鎮化問題的研究,而對金融生態與新型城鎮化關系的研究較少。國外研究大多集中關注金融發展影響城鎮化的渠道特征。Kim(1997)認為,住房信貸和基礎服務投資聚集起的大量資金緩解了城鎮化的融資壓力,但資金的有效利用也需要政府的合理規劃[1]。Wellman和 Pretorius(2012)研究城鎮化的基礎設施融資問題,分析了城鎮化基礎設施投資的決定過程及其使用效率,并同樣強調了政府干預在城鎮化融資中的重要性[2]。Buckley和Hanieh(2014)以迪拜和海灣地區為例分析了城鎮化和金融的關系,認為前者在得益于金融資源集聚和整合的同時,實際上也促成了金融市場的多元化發展[3]。國內學者對于金融影響城鎮化的渠道效應研究則多是從理論途徑入手的。李建華(2014)分析總結了金融支持新型城鎮化的傳導機制,認為金融通過分支機構的合理布局、資金的配置融通和產品業務的不斷創新,將儲蓄轉化為投資,進而作用于實體經濟以及城鎮化過程[4]。陳雨露(2013)認為金融對新型城鎮化建設的支撐主要表現為三個方面:支撐城鎮經濟發展、促進居民生活方式轉變以及支撐農業產業化[5]。在實證研究方面,多數學者采用的方法是將金融相關變量納入計量模型以衡量其對新型城鎮化的影響。如蒙蔭莉(2003)使用金融深化和城市化指標驗證了二者之間的雙向因果關系[6]。熊湘輝和徐璋勇(2015)建立了新型城鎮化水平的綜合評價體系,從金融規模、結構和效率三個方面測度了金融對新型城鎮化的支持作用[7]。中國人民銀行長春中心支行貨幣信貸管理處課題組(2013)基于城鄉二元框架分析了金融城鎮偏向的影響,認為工業化水平是城鎮化的重要門限決定因素,而金融效率對城鎮化具有明顯的積極作用[8]。俞思靜(2016)選取了江浙滬地區25個城市,分析了金融產業集聚和新型城鎮化耦合關系的時空差異[9]。

上述文獻雖能體現金融與新型城鎮化的關聯關系,但大多研究僅涵蓋了與金融主體相關的部分變量,如金融發展的廣度與深度、金融結構、金融效率等,尚未考慮到金融生態環境的因素,更沒有將金融生態主體與金融生態環境作為一個系統整體來考慮,進而導致由于不同實證研究選擇的金融代替變量不同,得到的結論也有差異。本文以系統的觀點重新審視新型城鎮化的金融支持問題,借助金融生態系統和系統耦合的概念,研究金融生態系統在不同耦合協調狀態下對新型城鎮化的支持作用,以期為各地區新型城鎮化建設的金融生態支持路徑優化提供政策啟示。

二、金融生態系統耦合的概念界定

“耦合”最初是指兩個或兩個以上物理單元之間存在的緊密配合和相互影響的關系。近些年隨著這一概念在人文學科的廣泛應用,“耦合”一詞也被賦予了更廣泛的含義,即指一個包含有若干子系統的復合系統,其內部的幾個子系統之間的相互協調、相互配合,形成良性互動的關聯態勢,進而提升整體復合系統的功能和效率的現象。

金融生態是宏觀金融體系融合生態學、仿生學理論產生的概念,由周小川(2004)在“中國經濟50人論壇”上首次提出,是對宏觀金融運行的系統性、生態性的抽象概括,反映了金融交易主體之間,以及主體與環境之間的互動關系。韓廷春、趙瑄(2012)認為,金融生態系統既包括金融生態主體(如金融中介、金融市場等),也包括金融生態環境(如經濟體制環境、政府服務環境、社會誠信環境和法制環境等)[10]。因此,金融生態系統耦合可以理解為它的兩個子系統:金融生態主體和金融生態環境之間的協調配合狀況。

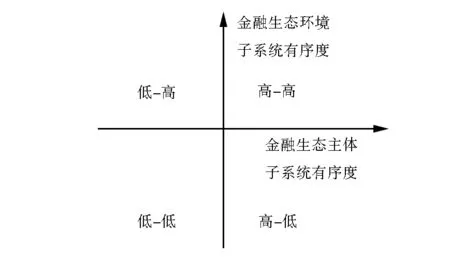

圖1 金融生態系統耦合協調類型

如圖1所示,金融生態系統耦合不僅受制于兩個子系統的絕對有序水平,還受到二者的相對有序水平影響。圖1中橫縱坐標軸分別反映金融生態主體子系統和金融生態環境子系統的有序度,亦即二者的絕對發展水平,而四個象限分別反映在兩個子系統的不同相對有序度下,金融生態復合系統的耦合協調類型。第一象限說明當金融生態主體和環境子系統均處于高度有序水平時,金融生態系統耦合協調也處于高水平;第二象限和第四象限分別說明當金融生態主體或環境相對落后時,復合系統不能實現耦合協調;而第三象限意味著若兩個子系統有序度均處于低水平時,金融生態系統雖能實現耦合,但系統功效的發揮和第一象限的高—高耦合也存在明顯差異。對于第一象限和第三象限復合系統耦合協調的差異,可借助發達地區和落后地區的二元金融結構來理解。在發達地區,金融自由化程度高,正規金融機構通過其雄厚的資金實力、精良的設備、先進的技術和完備的制度與管理方式形成了良性競爭與深度合作,金融創新能力和抗風險能力較強,社會信用環境、法律制度和政策規范也相繼與金融主體形成了良好配合,金融生態系統整體功能得以有效發揮;而在落后地區,雖也形成了相對完整的金融體系,但正規金融服務缺失,民間金融活動盛行,地下錢莊、當鋪等非規范金融機構經營規模有限,導致系統抗風險能力較弱,金融生態環境也較差,金融生態系統在經濟發展和城鎮化過程中的作用自然會受到很大限制。

三、指標選擇與模型設定

(一)指標選擇

1.被解釋變量(urban):新型城鎮化。在對《國家新型城鎮化規劃(2014—2020年)》深刻解讀的基礎上,結合之前學者相關研究[11-12],從經濟城鎮化、社會城鎮化、人口城鎮化、環境城鎮化和城鄉一體化五個方向選取37項具體指標,采用全局因子分析方法對我國30個省級行政區2005—2014年的新型城鎮化水平進行評價。

(1)經濟城鎮化方面主要體現新型城鎮化“產城互動、和諧發展”的科學內涵,使用二三產業增加值占比和二三產業從業人員占比衡量產業結構調整情況,用單位GDP能耗(逆指標)衡量經濟發展的集約化程度,用每萬人發明專利授權數衡量科技進步水平,用城鎮登記失業率(逆指標)反映社會就業形勢。

(2)社會城鎮化主要體現城市建設情況和城鎮居民生活水平的改善,是城市文化的集中反映。使用城鎮固定資產投資和城市市政公用設施建設固定資產投資完成額的人均值衡量城市建設投資水平,使用城市建成區和建設用地占城區面積比重體現土地城鎮化過程和城區建設情況,用城市人均道路面積、人均運營線路網長度和每萬人擁有公交車數量反映城市交通便利程度,用每萬人擁有公共廁所、用水燃氣普及率和固定電話、移動電話、互聯網普及率體現城市居民生活水平改善情況。

(3)人口城鎮化主要體現了人口從農村到城市的流動以及在城市定居后的生活狀況。使用城鎮人口比重、城市人口密度和戶籍口徑非農人口比重反映人口從鄉村到城鎮的流動,使用城鎮居民人均可支配收入、城鎮單位就業人員平均工資和農村居民人均純收入反映城鄉居民收入水平,用城鎮基本養老、基本醫療保險覆蓋率和每十萬人口高等學校在校生人數反映社會公共服務水平。

(4)環境城鎮化主要體現了新型城鎮化的“節約集約、生態宜居”方面的科學內涵。使用每萬人城市市容環衛專用車輛設備數、城市污水日處理能力、城市生活垃圾無害化處理率和一般工業固體廢物綜合利用率反映對污染物的處理和重復利用能力,用城市建成區綠化覆蓋率和城市人均公園綠地面積反映城市生態環境的改善情況。

(5)城鄉一體化主要衡量城鄉人口在生活水平方面的差異,體現的是新型城鎮化“城鄉統籌、城鄉一體”的基本要義。用城鄉人均收入和人均消費支出的比值反映城鄉居民收入消費的差距,用城鄉居民恩格爾系數比和平均每百戶家庭電腦擁有量之比反映城鄉生活水平的差異。

2.解釋變量(f):金融生態系統耦合協調度。構建包含金融生態主體子系統和金融生態環境子系統的金融生態系統指標體系,最終選取29項指標,借助系統耦合度與耦合協調度模型[13]來計算金融生態系統耦合協調水平。

(1)金融生態主體子系統,借鑒韓廷春、趙瑄(2012)對金融生態主體評價的研究,將其概括為規模、結構和效率3個方面,包括11項具體指標。在金融規模方面,包含金融業增加值占GDP比重、金融相關比率、金融業從業人員比重、金融業固定資產投資和保險深度占比5項指標;金融結構方面,用非金融機構融資額、貸款余額和股票籌資額與GDP的比值以及直接融資占社會融資比重4項二級指標反映融資途徑的多元化程度和融資方式的靈活程度;在金融效率方面,用金融中介機構存貸比和保險密度反映金融生態主體效率。

(2)金融生態環境子系統,構建包含經濟、政策、文化和信用4項一級指標,18項二級指標的評價體系。在經濟環境層面,包含人均GDP、GDP增長率、第三產業比重、單位GDP能耗、固定資產投資和實際利用外商投資額占GDP的比重以及人均社會消費品零售總額7項二級指標,用以體現金融生態主體發展的經濟基礎;政策環境包含財政支出占GDP的比重以及稅收收入占財政收入的比重兩項指標,反映政府影響力;文化環境層面包含高等學校在校生人數、人均受教育年限和金融文化水平3項指標,其中金融文化水平為定性指標,其余均為定量指標;信用環境層面包含商業銀行不良貸款率、城鄉居民人均收入和社會征信體系建設4項指標,其中社會征信體系建設情況為定性指標,其余為定量指標。

3.控制變量

(1)固定資產投資(fixit),采用固定資產投資完成額占GDP 的比重表示;

(2)區域經濟發展水平(gdpit),采用標準化處理后的人均GDP表示;

(3)政府支出(govit),采用財政支出占GDP的比重表示;

(4)經濟對外開放程度(openit),采用實際利用外資總額占GDP的比重表示;

(5)地區GDP增長率(gdpvit)。

(二)數據說明

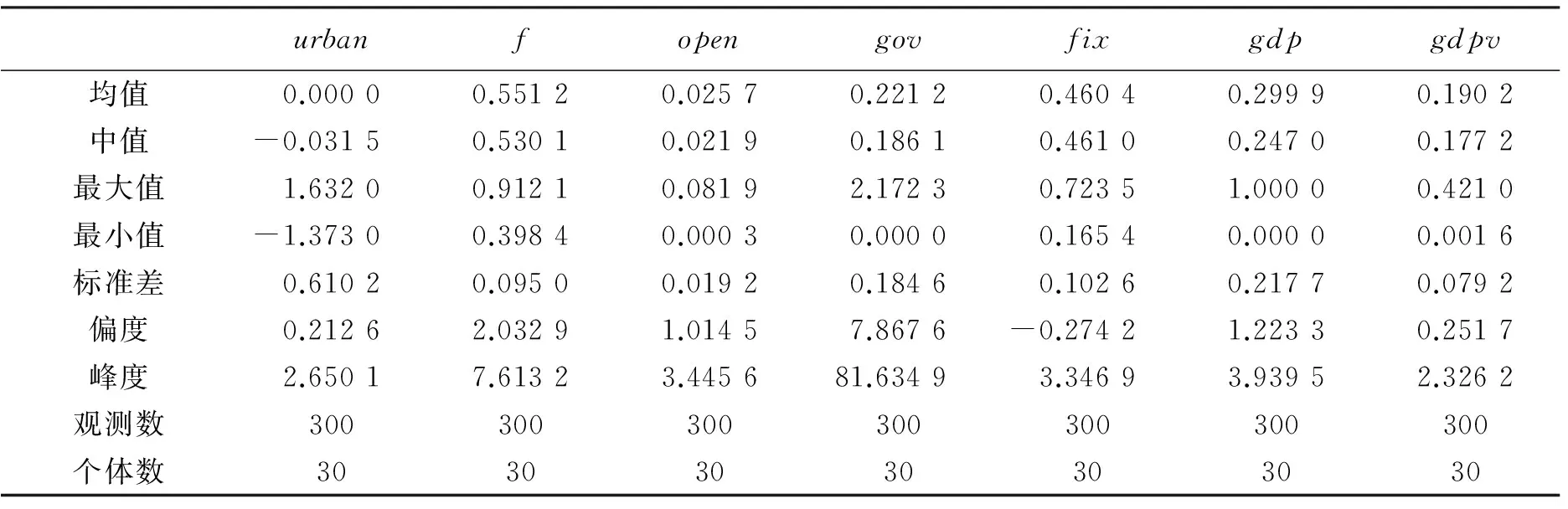

本研究以2005—2014年30個省市(除西藏外)數據為樣本,定量指標數據均取自《中國統計年鑒(2006—2015)》、各省市統計年鑒(2006—2015)以及各省市《區域金融運行報告》(2005—2014),定性指標數據采用專家打分法(滿分=100)獲得。數據處理過程中,對價格相關的指標數據進行了指數調整以排除價格波動的干擾。變量數據的描述性統計如表1所示。

表1 變量數據的描述性統計

(三)模型設定

逯進和華玉飛(2015)在金融生態問題研究中引入廣義可加模型,發現雖然各區域金融生態對經濟增長具有顯著的正向促進作用,但由于不同區域金融生態水平存在差異,使得金融生態對經濟增長的影響實際上呈非線性關系[14]。因此可以試圖推測,我國各省市金融生態系統耦合協調度對新型城鎮化的影響很可能也存在類似的門限特征。這不難理解:當金融生態系統耦合協調度較低時,系統功能和效率都比較有限,其支持和服務于新型城鎮化的能力較弱;而當系統耦合協調度逐漸增加時,金融生態系統整體功能逐漸提升,支持新型城鎮化建設的能力也隨之增強。

門限效應是指當一個經濟變量的取值達到特定值后,其對另外一個經濟變量的影響方式或強弱發生突然變化的現象。這種作用方式或強弱的突變導致經濟計量模型的形式或回歸系數在研究過程中發生變化,因此不宜使用經典的線性回歸方式來描述變量間關系,而應加入門限變量建立非線性回歸模型進行分析。

本文以新型城鎮化(urbanit)為被解釋變量,以金融生態系統耦合協調度(fit)為門限變量,建立如式(1)所示的回歸模型,其中代表地區(i=1,2,3……,30),t代表時間(t=2005,2006,……2014),αi為個體效應,I(·)代表門限效應的區制分割函數,γ1、γ2為不同的門限值,μit為隨機誤差項

urbanit=αi+β0+β1fixit+β2govit+β3openit+β4gdpit+β5gdpit+β6fitI(qij≤γ1)+β7fitI(γ1

(1)

四、實證結果分析

(一)門限效應檢驗

為驗證式(1)中金融生態影響新型城鎮化的非線性效應即門限特征是否存在,將金融生態系統耦合協調度(f)作為門限變量,使用自舉法(Bootstrap)重復抽取樣本1000次,分別基于存在單一門限、雙重門限和三重門限的假設對模型進行門限效應測試,得到檢驗結果如表2所示。

從表2中可以看出,單一門限和雙重門限的F統計量分別為27.666 2和52.094 8,大于1%臨界值(6.487 1和7.723 4),而三重門限的F統計量不能拒絕原假設,說明金融生態耦合協調度對新型城鎮化的影響存在雙重門限效應,這驗證了前文的假設:系統耦合協調度與新型城鎮化之間存在明顯的非線性關系。

表2 門限效應檢驗結果

同時,基于殘差平方和最小的原則還可得到金融生態系統耦合度的兩個門限估計值分別為0.500 9和0.566 5,分別記作γ1和γ2,這兩個門限值將我國30個省市金融生態耦合協調情況分成了三個區制,雙重門限效應顯著意味著屬于不同區制的樣本,其金融生態系統耦合度影響新型城鎮化的作用強弱存在顯著差異。系統耦合協調度f≤γ1屬于第一區制,此時稱金融生態系統耦合協調處于低水平;當耦合協調度γ1

表3 各省市金融生態系統耦合協調度區制劃分

(二)模型結果分析

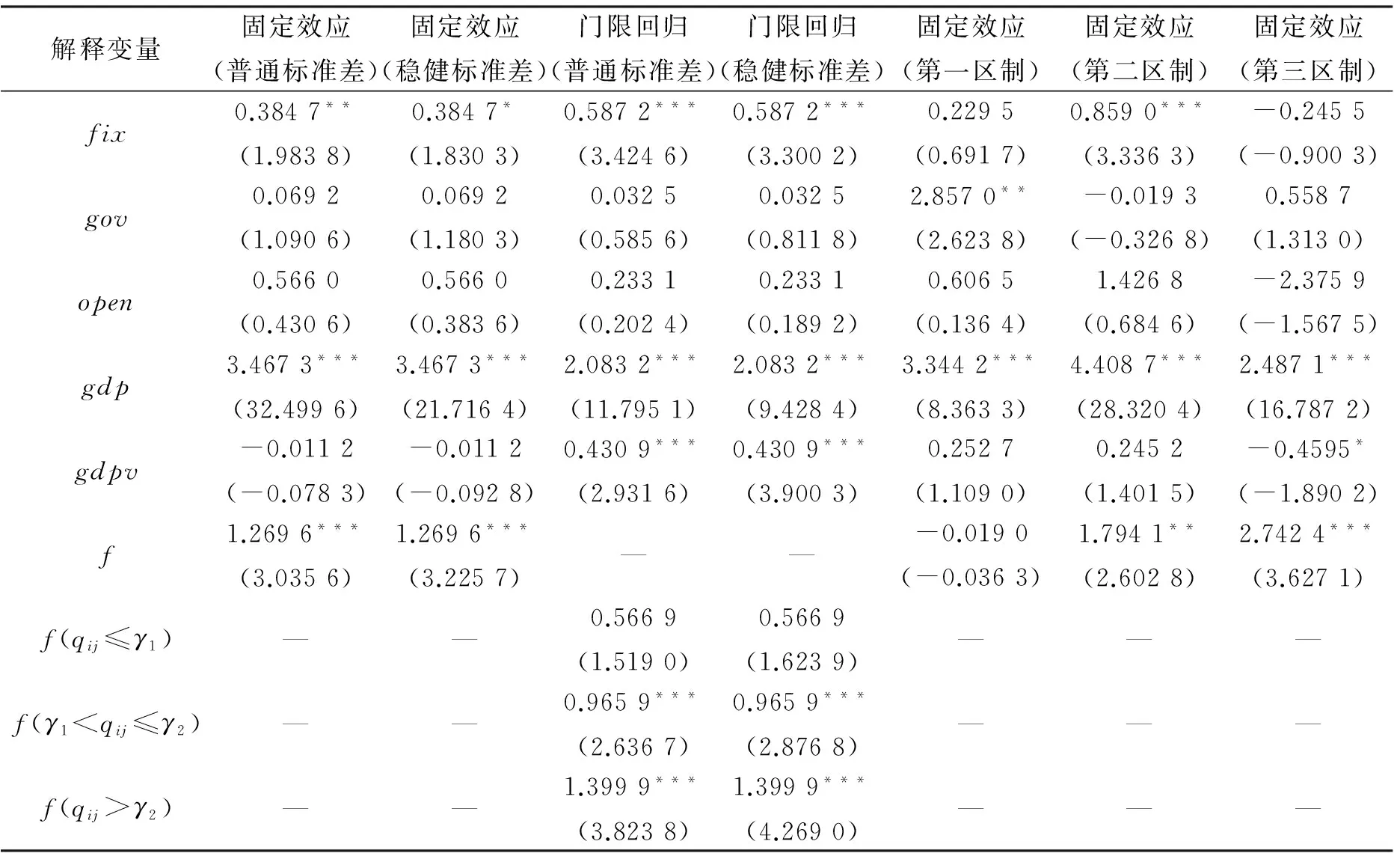

本文使用Hansen(1999)提出的包含個體固定效應的靜態均衡面板數據門限模型回歸方法對式(1)的計量模型進行分析計算[15],模型回歸過程使用stata12.0軟件實現,將分組子樣本數據異常值剔除5%,使用自舉法重復抽樣1000次,得到的雙門限效應回歸結果如表4第四列(普通標準差)和第五列(穩健標準差)所示,同時為便于比較,表4同時還列示了不考慮門限因素的面板個體固定效應模型的回歸結果(表4第二列和第三列)。

表4 模型估計結果

注:①“*”表示回歸系數在10%水平下顯著,“**”表示在5%的水平下顯著,“***”表示在1%的水平下顯著;②括號中數字為系數的t統計值。

如表4所示,普通標準差和穩健標準差的回歸系數的t統計值差距不大,固定資產投資、經濟增長水平、經濟增長速度以及金融生態系統耦合協調度都對新型城鎮化具有顯著正向影響。從對回歸結果的詳細分析中我們可以看出:

第一,無論是否考慮門限效應,金融生態系統耦合協調度對新型城鎮化均存在正向且顯著的影響,這和國內外大多數研究的結果具有一致性。普通面板固定效應模型中變量f的回歸系數為1.269 6,在1%的顯著性水平下拒絕零假設,說明系統耦合協調度每提高1個單位,將使新型城鎮化得分平均提高1.269 6單位。而雙重門限固定效應模型的結果驗證了我們之前的推斷,即隨著系統耦合協調水平的提升,金融生態系統耦合對新型城鎮化的影響越大。當系統耦合協調度低于門限值時,回歸系數不顯著,意味著在第一區制的省份由于金融生態系統耦合協調水平較低,金融系統支持新型城鎮化建設的作用很小,幾乎可以忽略不計;當系統耦合協調度位于門限值γ1和門限值γ2之間時,回歸系數為0.965 9,在1%的水平下顯著,說明耦合協調度處于中等水平的第二區制地區,f每提高一單位將使新型城鎮化得分提高0.965 9;若系統耦合協調度超過了第二個門限值γ2,此時金融生態系統達到高度耦合協調水平,回歸系數相比中等耦合階段提升至1.399 9,同樣在1%的水平下顯著,此時金融生態系統影響新型城鎮化的作用更強。

第二,兩個模型中固定資產投資的回歸系數都顯著拒絕了原假設,說明固定資產投資對我國新型城鎮化的提高存在正向促進作用。以雙門限效應模型的回歸結果為例,變量fix的取值每提高1個單位會使新型城鎮化提升0.587 2單位。

第三,變量gov的回歸系數在10%的水平下不顯著,說明政府財政支出在提高新型城鎮化上的作用是不顯著的。這一結果看似與直觀預期不符,但也存在一定合理性和啟發意義:首先,隨著商品經濟發展和經濟市場化特征日益明顯,政府財政支出在GDP中占比有限,政府在新型城鎮化建設中已從投融資主體讓位金融部門,逐步扮演起引導、規范和調控的角色,這同時也凸顯了金融體系在新型城鎮化建設中愈來愈重要的地位。其次,變量gov系數不顯著并不能抹殺政府相關部門在新型城鎮化建設中的宏觀調控作用,反而這種調控作用可以通過金融生態系統中的政策環境變量得以體現。另外,變量open的回歸系數在10%的水平下不顯著,說明地區對外開放程度和新型城鎮化的相關性不大。

第四,代表經濟發展水平的人均GDP變量(gdp)的回歸系數為2.083 2,在1%的水平下顯著;而經濟增長速度(gdpv)的回歸系數為0.430 9,同樣在1%的顯著性水平下拒絕原假設。二者共同反映了新型城鎮化和地區經濟增長的正相關性,且從估計系數大小及其t統計量的顯著性來看,人均GDP比GDP增速與新型城鎮化的關系更加密切。

最后,為便于區制間的對比分析并體現文章實證結果的穩健性,本文還在表4的最后三列分別列示了三個區制省市的面板模型回歸結果。結果顯示,各項解釋變量回歸系數取值及其顯著性和之前全國省際回歸模型基本一致,說明了實證結果具有一定的穩健性。從解釋變量f的回歸系數來看,第一區制模型中變量f不顯著,第二區制變量f的回歸系數為1.794 1,在5%的水平下顯著,第三區制模型變量f的系數和顯著性水平有所提升,系數為2.742 7并在1%的水平下顯著,這和之前雙重門限模型的結果相符,二者共同驗證了當金融生態系統耦合協調度提高,金融生態對新型城鎮化發展的支持作用越強的結論。此外,從三個區制模型控制變量的回歸結果來看,地區經濟增長水平(GDP)與新型城鎮化發展關系密切,在模型中表現為變量gdp的回歸系數均為正且1%的水平下拒絕原假設,而對于金融生態系統耦合度處在第一區制(即系統耦合度最低)的地區,政府財政的作用顯著;對于第二區制(系統耦合度中等)的地區,固定資產投資的增加有助于新型城鎮化水平的提高;但對于第三區制地區(系統耦合度最高)而言,經濟增長速度過快反而會抑制新型城鎮化發展,因此這些省市還需要在新型城鎮化的規模和效率、經濟增長的速度和質量上加以權衡。

五、主要結論與啟示

本文通過引入金融生態系統這一概念,將新型城鎮化的金融支持體系看作一個復合系統,基于2005—2014年我國30省、市、自治區的均衡面板數據,采用雙重門限面板模型,以金融生態系統耦合協調度為門限變量,根據門限值將系統耦合協調度劃分為低度、中度和高度耦合協調三個區制,分析了不同耦合協調階段的金融生態系統對新型城鎮化發展的影響。實證結果顯示:

其一,金融生態系統耦合協調度對新型城鎮化的影響存在兩個門限值,因此可根據這兩重門限將金融生態系統劃分為低度耦合、中度耦合以及高度耦合三個階段。處于低度耦合的地區有河南、黑龍江、廣西等6個省份;近半數地區金融生態系統處于中度耦合階段,包括四川、山西、吉林等14個省市;而北京、天津、上海等10個省市金融生態系統已達到高度耦合水平。

其二,門限模型驗證了金融生態支持新型城鎮化發展的非線性作用。當系統耦合協調度低于第一個門限值(γ1=0.500 9)時,金融生態系統對提高新型城鎮化的作用不顯著,而當系統耦合協調度超過0.500 9時,金融生態系統對新型城鎮化存在顯著的正向促進作用,且這種作用隨著系統耦合協調度的提高到第二個門限值以上后(γ2=0.566 5)變得更強。

其三,分別針對隸屬不同區制的省市構建回歸模型,除了進一步驗證了金融生態支持新型城鎮化發展的非線性作用之外,還通過對若干控制變量結果的觀測得出了更具啟發性質的結論,即對于金融生態系統耦合度較低的地區,政府財政在新型城鎮化推進過程中發揮重要作用;對于金融生態系統耦合度中等的地區,新型城鎮化建設離不開固定資產投資的增加;而對于金融生態系統耦合度較高的地區而言,應在經濟增長速度與新型城鎮化水平之間實現平衡。

總之,新型城鎮化的金融服務體系不是一個或幾個變量就可以代表的。它是一個動態發展的復合系統。因此調控政策的制定和實施宜從系統的視角入手,致力于促進金融生態主體子系統與環境子系統的協調配合,以實現金融生態復合系統的高度耦合協調,才能使金融在提高新型城鎮化的過程中發揮效能。我國各地區金融生態系統耦合協調水平差異較大,應針對處于不同耦合協調階段的地區采取不同治理手段。基于以上理論與實證研究結果,本文分別針對金融生態系統耦合等級不同的地區提出相應政策建議:

(1)對于金融生態耦合處在第一區制的地區,應盡快建立起與經濟發展和城鎮化發展相適應的金融支持體系,以更好地發揮金融服務和支持實體經濟的能力;對于耦合程度處于中等及以上的第二、三區制省市,新型城鎮化的金融生態支持體系已初步形成,因此應繼續保持并努力提升金融生態系統的協調狀態,結合城鎮化需求對金融生態系統進行適當優化。

(2)地方財政的作用因區域金融生態系統耦合情況不同也應予以適時調整。若某地區尚未建立起滿足新型城鎮化融資需求的金融生態系統,此時政府財政應在城鎮化建設中發揮重要投融資功能。但對于大部分金融生態系統以達到中等及以上耦合狀態的省市而言,政府在新型城鎮化中扮演的主要角色應該是引導者、監督者和治理者,而非直接投融資參與者。只有一些公共產品特征明顯的投資項目才需要財政資金的直接支持,而一般項目的資金缺口可通過設計多元化投融資機制加以彌補。政府及有關部門調控作用的發揮,更多地應表現在對金融生態發展的支持和引導上,例如主持建立信用評級機制,提供銀企交流合作平臺,完善地方金融法律法規制度等。

(3)地區經濟發展水平與新型城鎮化呈高度正相關,因此還應重視城鎮化建設與區域經濟發展方針的適應與協調。目前國內外一些高度城鎮化的地區出現了“城鎮空心化”和“大城市病”等問題,幾乎都是根源于城鎮化過程和經濟發展、產業調整過程不匹配。因此在新型城鎮化建設中注重大中小城市乃至鄉鎮和農村的同步發展,鼓勵縣域和農村地區的“就地城鎮化”,防止城市人口過剩和不合理的土地征收現象發生。尤其是對于發展程度領先的第三區制省市,實證結果已然表明過高的GDP增長速度反而會拖慢新型城鎮化建設進程,因此要注意經濟增長速度與新型城鎮化水平提升的均衡發展,以新型城鎮化開啟新常態下城鄉生活新局面,打造區域轉型新機制,激活經濟增長新動力。

[1]Kim K H. Housing Finance and Urban Infrastructure Finance[J]. Urban Studies, 1997, 34(10):159 7-162 0.

[2]Wellman K, Pretorius F. Urban Infrastructure: Productivity, Project Evaluation, and Finance[J].Wiley Blackwell, 2012,8(22):53-82.

[3]Buckley M, Hanieh A. Diversification by Urbanization: Tracing the Property-Finance Nexus in Dubai and the Gulf[J]. International Journal of Urban and Regional Research, 2014, 38(1):155-175.

[4]李建華. 城鎮化進程中的金融支持研究[J]. 技術經濟與管理研究, 2014(10):102-105.

[5]陳雨露. 中國新型城鎮化建設中的金融支持[J]. 經濟研究, 2013(2):10-12.

[6]蒙蔭莉. 金融深化、經濟增長與城市化的效應分析[J]. 數量經濟技術經濟研究, 2003(4):138-140.

[7]熊湘輝, 徐璋勇. 中國新型城鎮化進程中的金融支持影響研究[J]. 數量經濟技術經濟研究, 2015(6):73-89.

[8]孫維仁. 金融城鎮偏向對城鎮化的影響機制及其非線性效應——基于城鄉二元框架與門限面板模型的分析[J]. 金融發展評論, 2013(11):141-152.

[9]俞思靜,徐維祥. 金融產業集聚與新型城鎮化耦合協調關系時空分異研究——以江浙滬為例[J]. 華東經濟管理,2016(2):27-33.

[10]韓廷春,趙瑄. 金融生態系統影響中國實體經濟發展的實證研究[J]. 公共管理評論,2012(1):14-22.

[11]戚曉旭,楊雅維,楊智尤. 新型城鎮化評價指標體系研究[J]. 宏觀經濟管理,2014(2):51-54.

[12]續亞萍,俞會新. 基于主成分分析的我國新型城鎮化評價[J]. 工業技術經濟,2015(7):153-160.

[13]徐玉蓮, 王玉冬, 林艷. 區域科技創新與科技金融耦合協調度評價研究[J]. 科學學與科學技術管理, 2011, 32(12):116-122.

[14]逯進, 華玉飛. 我國金融生態對經濟增長影響的非線性特征解析[J]. 上海金融, 2015(3):12-19.

[15]Hansen B E. Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference[J]. Journal of Econometrics, 1999, 93(2):345-368.

責任編輯王麗英

Nonlinear Effect of Financial Ecology Coupling on New Urbanization:An Empirical Study Based on Double Threshold Panel Data Model

LI Yuan-yuan, LI Rui-jing, JIN Hao

(School of Economics and Management, Hebei University of Technology, Tianjin 300130, China)

The construction of new urbanization financial ecological support system is a systematic project, which needs not only the diversified development of financial ecology, but also the improvement and promotion of financial ecological environment. Using balanced panel data of 30 provinces and cities in China from 2005 to 2014, this article studies the relationship between financial ecosystem coupling and the quality of new urbanization. The empirical results show that relationship between the financial ecosystem coupling and new urbanization is nonlinear, and that only if financial ecosystem coupling coordination degree reaches a certain level, can it plays a role to the promotion of the new urbanization. Besides, with the increase of the coupling coordination degree, the positive promotion effects increase significantly. Finally, corresponding policy recommendations are put forward for different regions that have financial ecological coupling degrees, in order to comprehensively enhance the support of financial ecology to the development of new urbanization.

financial ecosystem; new urbanization; coupled coordination degree; panel threshold model

1005-1007(2016)08-0036-9

2016-05-20

河北省社會科學規劃基金項目(HB15YJ095);河北省社會科學規劃基金項目(HB15YJ096)。

李媛媛,女,河北工業大學經濟管理學院講師,主要從事區域金融研究;李瑞晶,女,河北工業大學經濟管理學院博士生,主要從事金融生態研究;金浩,男,河北工業大學經濟管理學院教授,博士生導師,主要從事區域經濟研究。

F832.7

A

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

領導文萃(2015年4期)2015-02-28 09:19:05

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03